- 💸 "تداول تخفيض القيمة" هي الاستراتيجية التي يتبعها المستثمرون لحماية أموالهم عندما تفقد العملات قيمتها نتيجة الإفراط في طباعة النقود.

- 🏦 منذ نهاية معيار الذهب عام ١٩٧١، تمكنت الحكومات من إصدار النقود دون ضمانات، مما أدى إلى التضخم ومستويات ديون عالمية قياسية.

- 🪙 في هذا السياق، استعاد الذهب مكانته كملاذ آمن مفضل، لأنه لا يُطبع، ويحافظ على قيمته، ومقبول عالميًا.

- 📈 مع تزايد مخاطر السندات والأسهم، يتساءل الكثيرون الآن ليس عما إذا كان الذهب سيرتفع أكثر، بل متى سيصل إلى مستويات قياسية جديدة.

- 💸 "تداول تخفيض القيمة" هي الاستراتيجية التي يتبعها المستثمرون لحماية أموالهم عندما تفقد العملات قيمتها نتيجة الإفراط في طباعة النقود.

- 🏦 منذ نهاية معيار الذهب عام ١٩٧١، تمكنت الحكومات من إصدار النقود دون ضمانات، مما أدى إلى التضخم ومستويات ديون عالمية قياسية.

- 🪙 في هذا السياق، استعاد الذهب مكانته كملاذ آمن مفضل، لأنه لا يُطبع، ويحافظ على قيمته، ومقبول عالميًا.

- 📈 مع تزايد مخاطر السندات والأسهم، يتساءل الكثيرون الآن ليس عما إذا كان الذهب سيرتفع أكثر، بل متى سيصل إلى مستويات قياسية جديدة.

في الأسواق المالية، يُشير ما يُسمى "بتداولات تخفيض القيمة" إلى استراتيجية استثمارية تهدف إلى حماية القوة الشرائية من الانخفاض المستمر في قيمة النقود الورقية.

الفكرة بسيطة: عندما تُوسّع الحكومات والبنوك المركزية المعروض النقدي بوتيرة أسرع من نمو الاقتصاد الحقيقي، تنخفض قيمة العملة، وتميل الأصول ذات المعروض المحدود، مثل الذهب والفضة والبيتكوين، إلى الارتفاع.

تاريخ النقود الورقية

حتى عام ١٩٧١، كان النظام النقدي الدولي (الذي تأسس في بريتون وودز عام ١٩٤٤) يعمل وفقًا لمعيار الذهب والدولار. كان الدولار الأمريكي قابلاً للتحويل إلى ذهب بسعر ٣٥ دولارًا للأونصة، وكانت العملات الأخرى مربوطة بالدولار. هذا يعني أن كمية النقود المتداولة كانت محدودة باحتياطيات وزارة الخزانة الأمريكية من الذهب - بمعنى آخر، لم يكن من الممكن طباعتها إلى أجل غير مسمى.

مع ذلك، خلال ستينيات القرن الماضي، أدت حرب فيتنام والبرامج الاجتماعية الموسعة إلى عجز مالي كبير. بدأت الولايات المتحدة بإصدار دولارات أكثر مما يمكنها دعمه بالذهب، مما دفع عدة دول إلى المطالبة بتحويل دولاراتها إلى ذهب. وخوفًا من نضوب احتياطياتها، أوقف الرئيس ريتشارد نيكسون من جانب واحد إمكانية تحويل الدولار إلى ذهب في 15 أغسطس/آب 1971، وهو ما عُرف بـ"صدمة نيكسون". وقد شهد هذا ولادة النقود الورقية الصرفة، وخلال ذلك العقد، حقق الذهب عوائد مذهلة لم تُسجل إلا مؤخرًا.

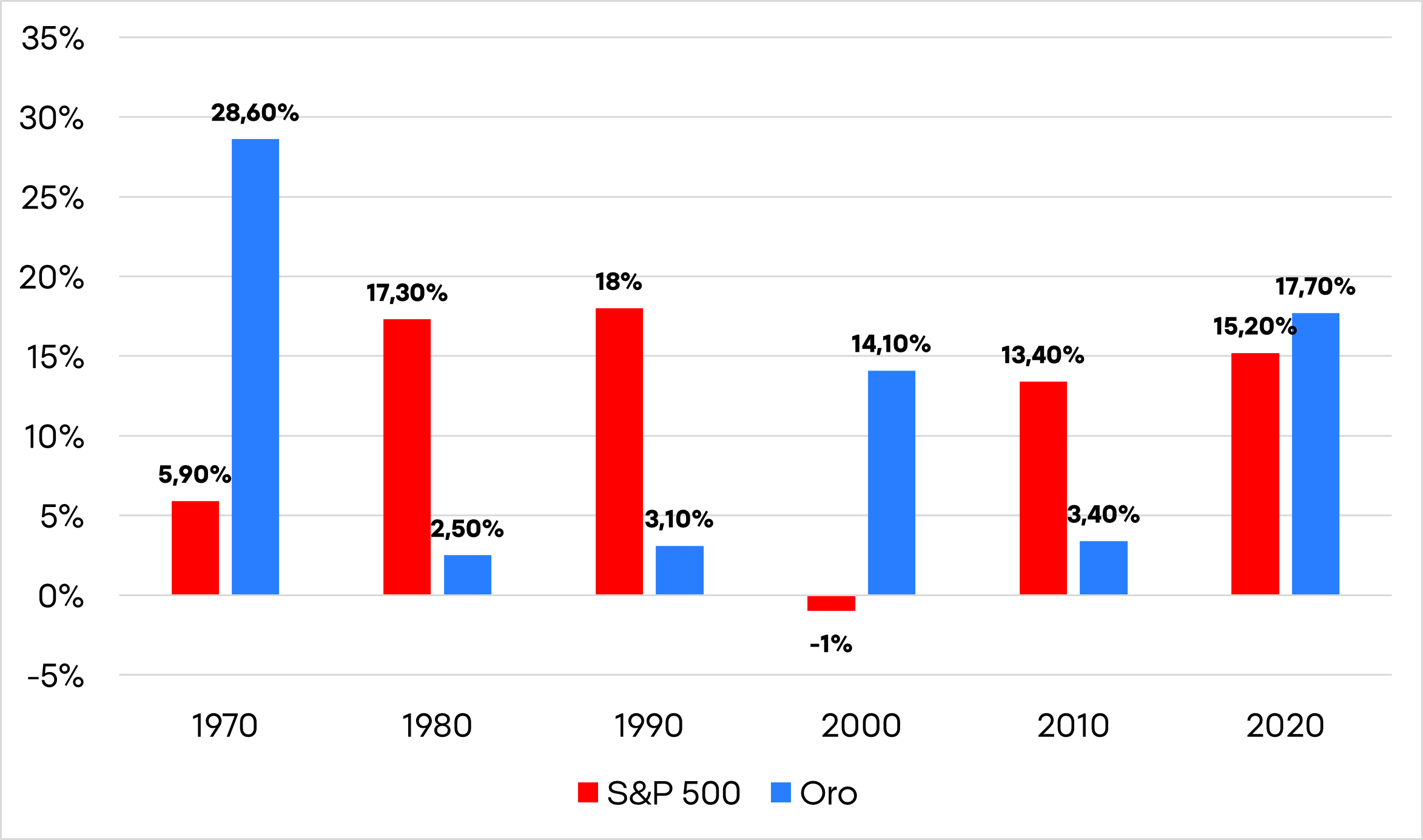

الأداء السنوي للذهب ومؤشر ستاندرد آند بورز 500 على مدار عقد. المصدر: XTB.

منذ ذلك الحين، أصبحت البنوك المركزية حرة في توسيع المعروض النقدي كما تشاء. وأصبحت دورات انخفاض قيمة العملات والتضخم وفقاعات الأصول متكررة. وقد قوبلت كل أزمة (1987، 2000، 2008، 2020) بموجات جديدة من السيولة - مما أدى دائمًا إلى نفس النمط: تسارع نمو النقود، وارتفاع الديون، وتآكل القوة الشرائية الحقيقية.

في هذا السياق، أعاد المستثمرون تقييم دور النقود ولجأوا إلى الأصول التي لا يمكن "طباعتها" - وخاصة المعادن الثمينة والعملات المشفرة. إن تجارة تخفيض قيمة العملة ليست رهانًا مضاربيًا بقدر ما هي استجابة عقلانية لبيئة تتقارب فيها السياسات المالية والنقدية نحو نتيجة واحدة: الخسارة المستمرة للقوة الشرائية للعملات الورقية.

فائض من المال وديون كثيرة

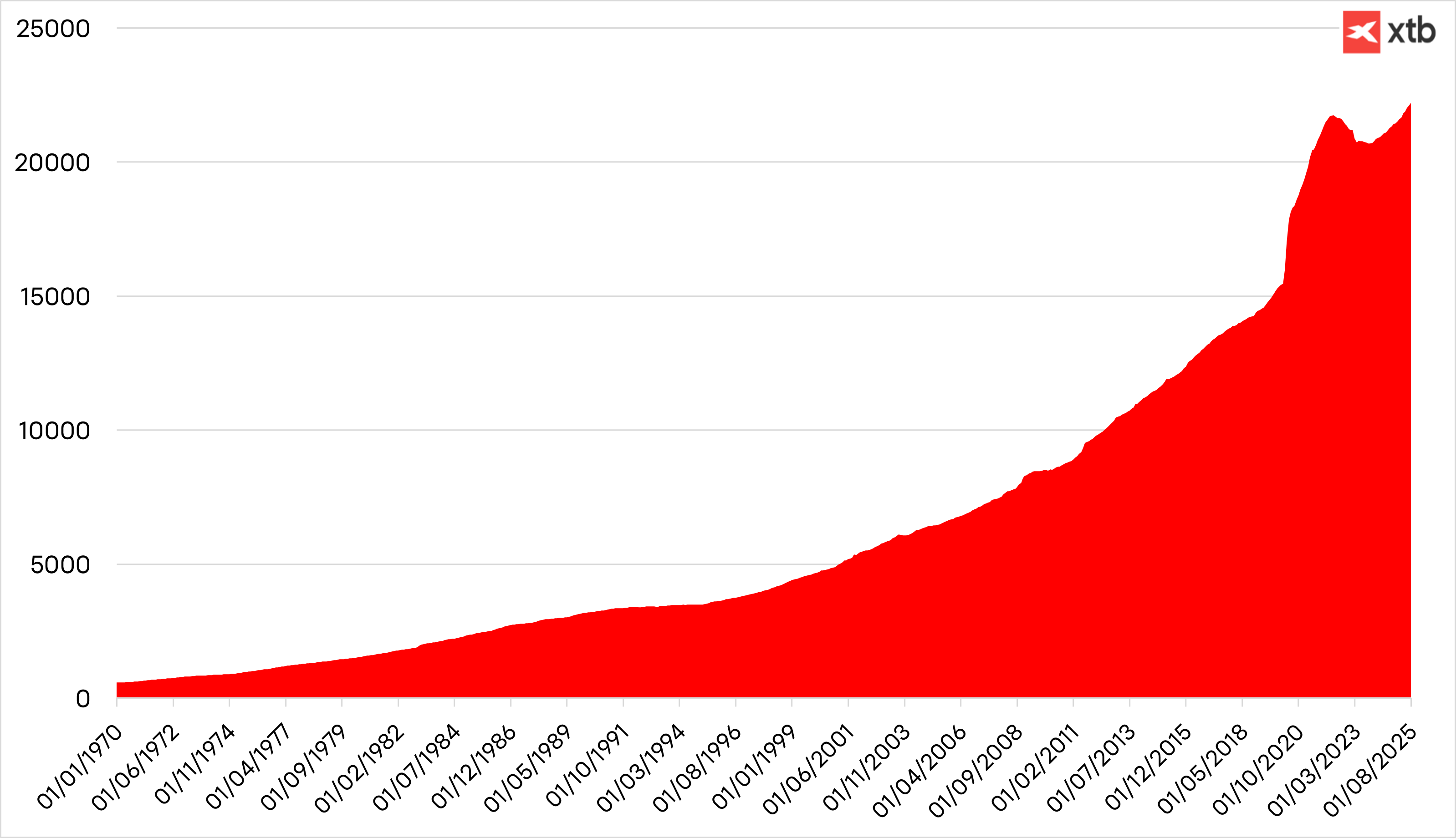

كان التوسع النقدي العالمي في السنوات الأخيرة هو الأكبر في التاريخ الحديث. في أعقاب جائحة 2020، نما المعروض النقدي M2 في الولايات المتحدة بأكثر من 40% في عامين فقط، في حين تجاوز إجمالي الدين العالمي الآن 330 تريليون دولار - أي أكثر من ثلاثة أضعاف الناتج المحلي الإجمالي العالمي، وفقًا لرويترز.

المعروض النقدي مُقاس بمؤشر M2. المصدر: XTB.

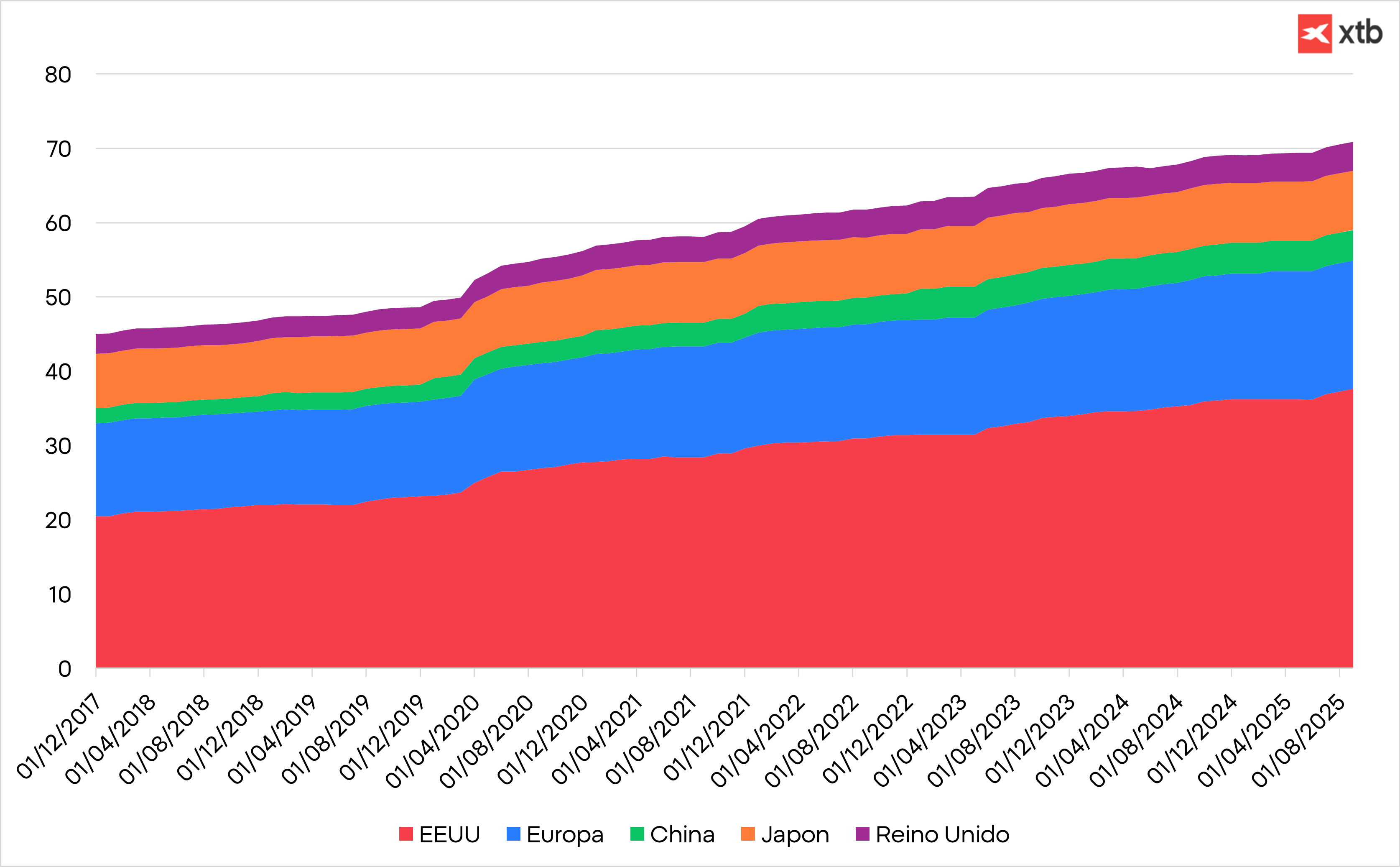

نمو الدين بتريليونات الدولارات في الاقتصادات الكبرى. المصدر: XTB

أدى العجز المالي الهيكلي والإنفاق العام الممول بالديون إلى تحول البنوك المركزية إلى مشترين دائمين للسندات الحكومية. هذه الحلقة المفرغة - العجز، والإصدار، والتسييل - تُبقي أسعار الفائدة الحقيقية سلبية، وتجعل الاحتفاظ بالنقد أو أدوات الدخل الثابت التقليدية أقل جاذبية بشكل متزايد.

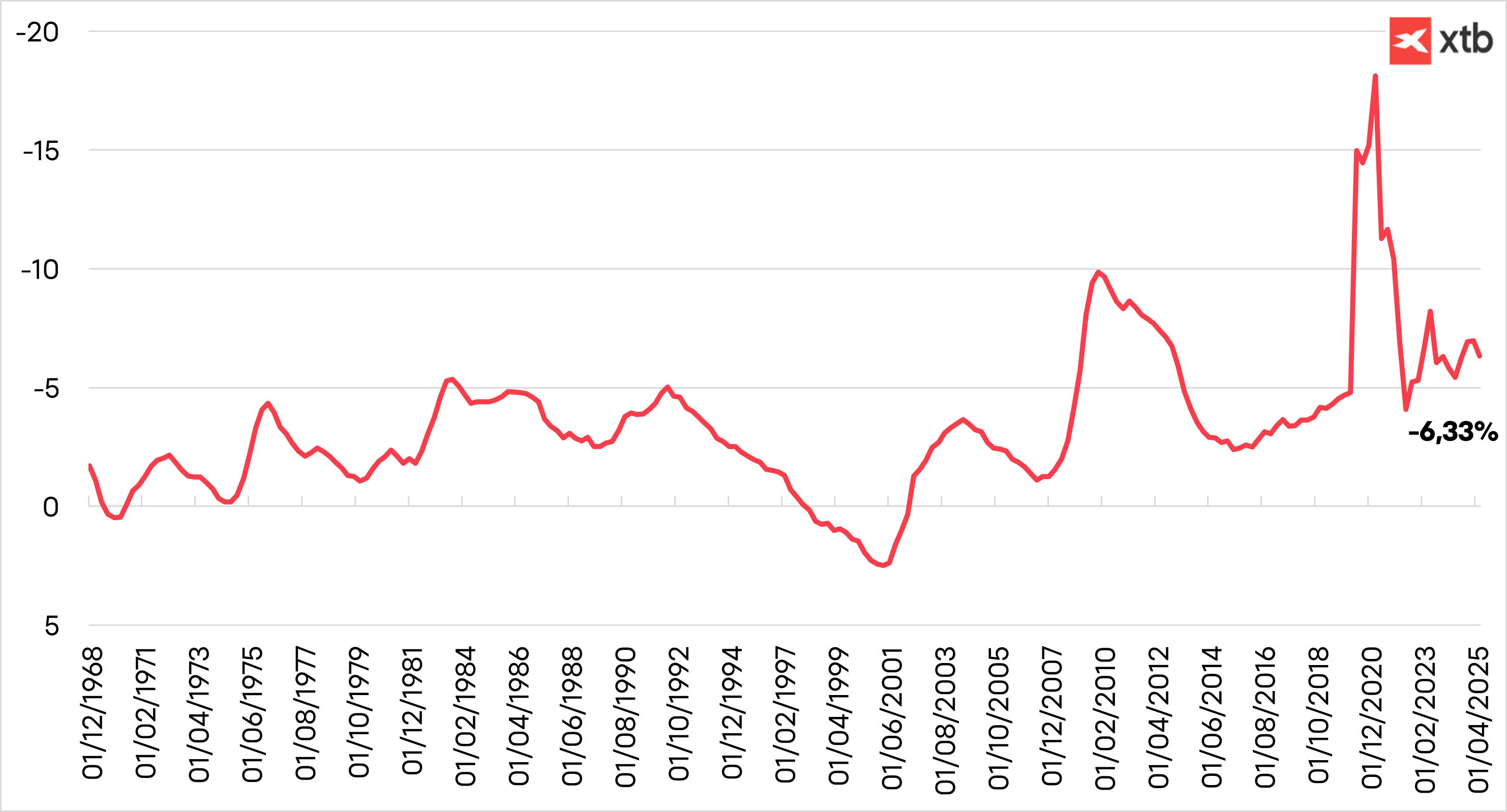

العجز المالي الأمريكي كنسبة مئوية من الناتج المحلي الإجمالي. المصدر: XTB

الموجة الأخيرة من انخفاض قيمة العملة

- إن إضافة عدم الاستقرار السياسي وانعدام المسؤولية المالية إلى هذه الخلفية يُهيئ بيئة مثالية للمستثمرين للتوجه نحو أصول بديلة.

- تواجه اليابان مخاوف من الإعسار، حيث يُعاني حاملو السندات من خسائر فادحة.

- المملكة المتحدة على شفا أزمة ديون.

- فرنسا في حالة اضطراب - فقد سقطت حكومتان في أربعة أسابيع فقط.

- ألمانيا، بعد سنوات من الانضباط المالي، تُوسّع الآن ديونها بمقدار 500 مليار يورو - وهذه ليست سوى البداية.

- تزيد الولايات المتحدة ديونها بنسبة 7% سنويًا، بينما يبلغ عائد السندات حوالي 4%، مما يضمن خسارة حقيقية كل عام، كما أن استقلالية المؤسسات العامة مثل الاحتياطي الفيدرالي تتعرض لضغوط سياسية.

الذهب كملاذ آمن

في هذه البيئة من وفرة السيولة وعدم الاستقرار ونقص البدائل، تكتسب الأصول ذات المعروض المحدود أو اللامركزي قيمة - ومن المرجح أن تستمر في ذلك. لقرون، كان الذهب الملاذ الآمن المُفضّل في أوقات عدم الاستقرار السياسي والاقتصادي. فقيمته الملموسة، وسهولة نقله، وسيولته العالمية تُوفّر شعورًا بالأمان في أوقات الأزمات.

لطالما سجّل الذهب ارتفاعًا ملحوظًا خلال فترات ضغوط السوق. فقد تجاوز سعره 1000 دولار للأونصة بعد الأزمة المالية العالمية، و2000 دولار خلال جائحة كوفيد-19، واقترب لفترة وجيزة من 3000 دولار خلال فترات التوتر التجاري في عهد إدارة ترامب. حتى أن هذا الارتفاع دفع الذهب إلى التقدّم على اليورو كثاني أكبر أصل احتياطي عالمي في وقت سابق من هذا العام.

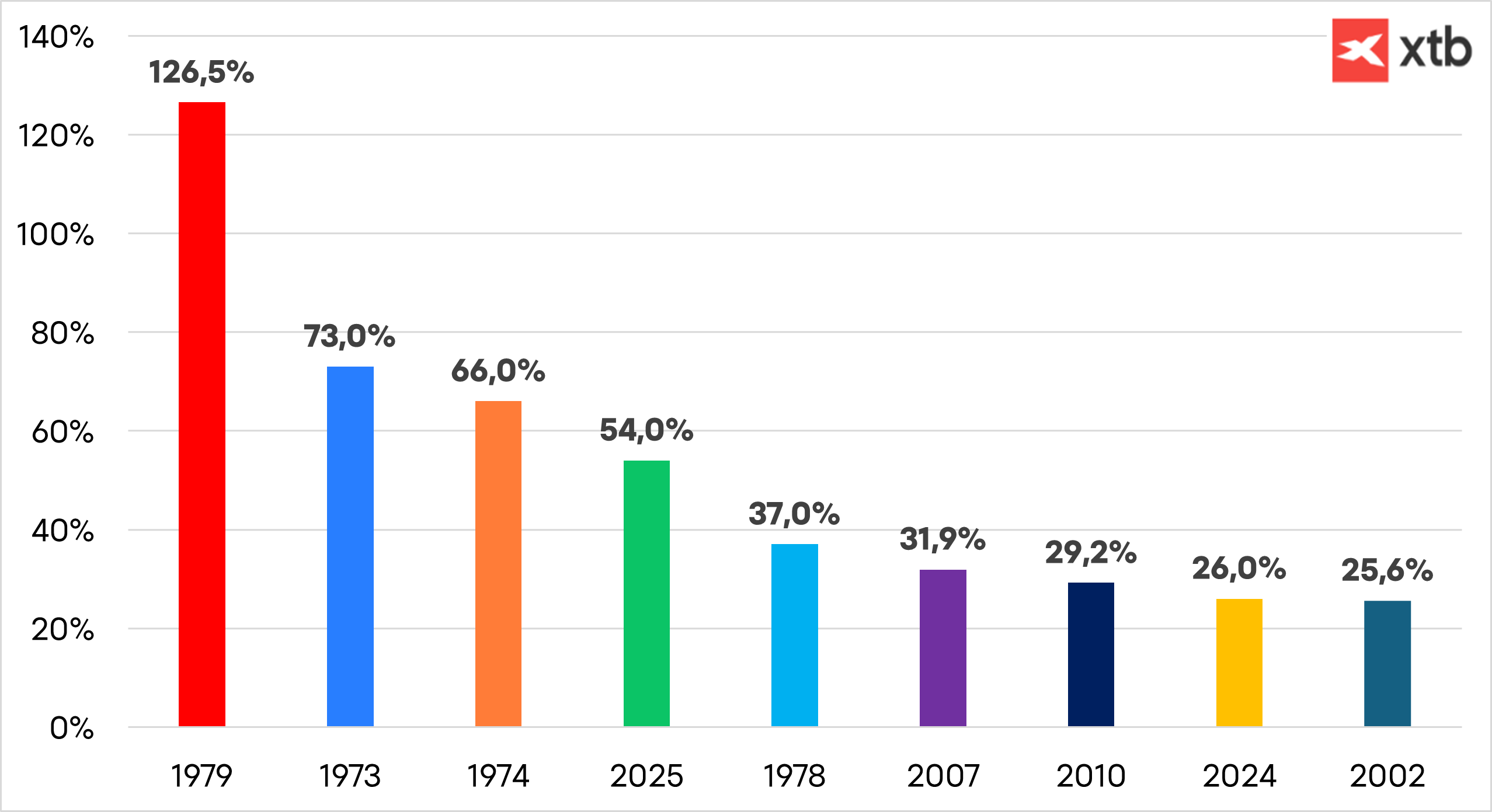

أداء الذهب في أفضل سنواته. المصدر: XTB

اشترت البنوك المركزية الذهب على مدى الخمسة عشر عامًا الماضية، لكن وتيرة تراكمها تضاعفت بعد غزو روسيا لأوكرانيا. كشف تجميد احتياطيات البنك المركزي الروسي من قبل الدول الغربية عن مدى تأثر احتياطيات العملات الأجنبية بالعقوبات. في عام 2024، اشترت البنوك المركزية أكثر من 1000 طن من الذهب للعام الثالث على التوالي، وفقًا لمجلس الذهب العالمي، وتمتلك الآن حوالي خُمس إجمالي الذهب المستخرج على الإطلاق.

كما توافد المستثمرون على الذهب وسط تجدد التوترات التجارية، ومستويات الدين الحكومي القياسية، وتزايد المخاوف بشأن استقلالية الاحتياطي الفيدرالي. وصلت صناديق المؤشرات المتداولة (ETFs) المدعومة بالذهب إلى أعلى مستوياتها في أكثر من ثلاث سنوات اعتبارًا من سبتمبر. كما يعمل الذهب كأداة تحوط من التضخم، وفي الوقت الذي يبدو فيه من المرجح أن يخفف الاحتياطي الفيدرالي من حدة مكافحته للتضخم قبل الأوان - تحت ضغط سياسات الهجرة، والتعريفات الجمركية، وضعف الدولار - يكتسب أهمية متجددة. إلى جانب تزايد خطر التخلف عن سداد الديون السيادية، قد تستمر هذه العوامل في دفع أسعار الذهب إلى الارتفاع.

هل يمكن أن يستمر في الارتفاع؟

- للإجابة على هذا السؤال، يجب أن نأخذ في الاعتبار العوامل التي تدعم الاتجاه الصعودي للذهب، وما إذا كانت هناك أي بدائل مجدية. حتى الآن، قليل منها موجود.

- فقدت السندات الحكومية جاذبيتها لدى المستثمرين الذين لا يثقون بالإدارة المالية ويفضلون عدم التمسك بأصول تُضعف القوة الشرائية. مع خروج الأموال من السندات، يتدفق بعضها بشكل طبيعي إلى الذهب.

- تواصل الأسهم تسجيل مستويات قياسية مرتفعة، لكن المخاوف المتزايدة بشأن التقييمات المرتفعة وتركيز السوق تدفع المستثمرين إلى النظر بشكل جانبي - نحو الذهب - كمخزن أكثر أمانًا للقيمة.

- لذا، قد لا يكون السؤال هو ما إذا كان الذهب سيصل إلى 5000 دولار للأونصة، بل متى. يُظهر التاريخ أنه كلما انخفضت قيمة النقود، يلجأ رأس المال إلى ما لا يمكن طباعته.

استثمارات الذكاء الاصطناعي في السعودية تقفز 66%

أرامكو السعودية تحقق 121.5 مليار ريال صافي ربح في الربع الثاني من 2026 بنمو 41.9%

ملخص اليوم: شعور بالارتياح في الأسواق العالمية 🎢 انخفاض أسعار النفط بنسبة 8% 🚨

أرامكو تعزز مكانتها العالمية عبر رعاية كأس العالم 2026.. مليار دولار تضاف إلى قيمة العلامة التجارية