ستنضم مايكروسوفت (MSFT.US)، إلى جانب ميتا بلاتفورمز، إلى مجموعة الشركات "السبعة الكبار" اليوم، حيث ستنشر أحدث نتائجها الفصلية. وستقدم مايكروسوفت، التي شهدت سنة مالية مختلفة عن السنة التقويمية، نتائجها للربع الرابع 2024/2025 اليوم بعد إغلاق السوق. وسينصب اهتمام المستثمرين بشكل رئيسي على ديناميكيات قطاع الحوسبة السحابية، وتعليقات الإدارة على مواصلة تطوير برنامج Copilot، والتأثير المحتمل لعمليات تسريح واسعة النطاق على هوامش الربح، وخطط الشركة التطويرية في ظل الواقع الجديد المتمثل في زيادة التعريفات الجمركية.

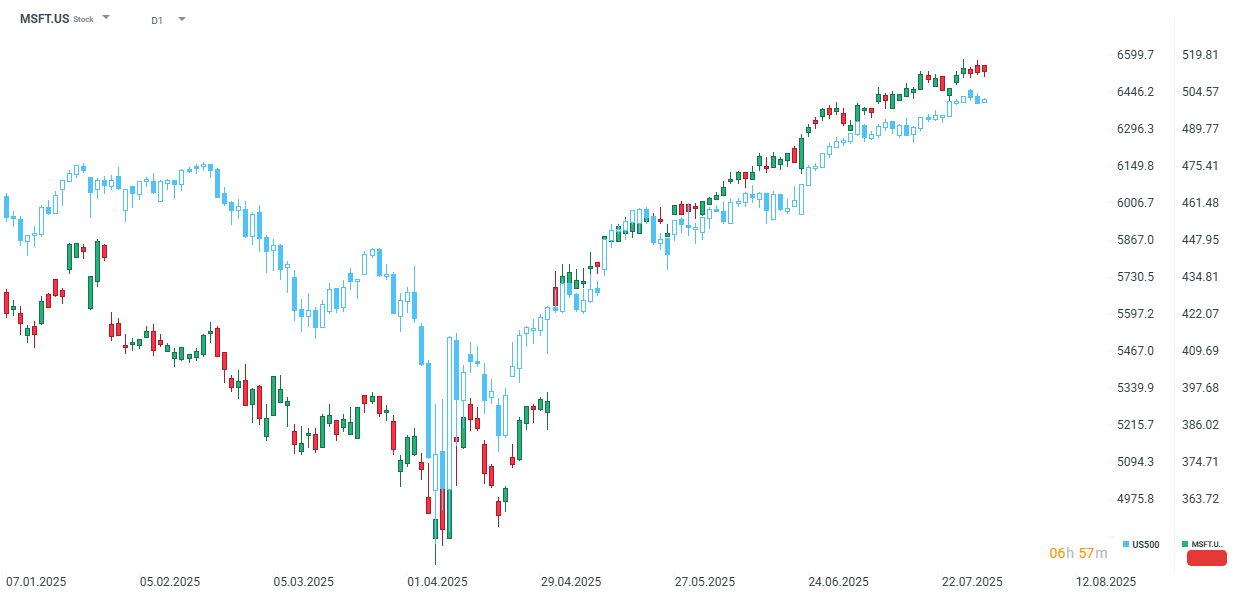

حققت الشركة أداءً أفضل بكثير من المؤشر الأوسع. فقد ارتفع سهم مايكروسوفت حتى الآن بنسبة 22%، بينما نما السوق الأوسع بنحو 9%.

المصدر: xStation

لا يزال قطاع الحوسبة السحابية محوريًا

بالنسبة لنتائج مايكروسوفت، يُعدّ قطاع الحوسبة السحابية أحد الجوانب الرئيسية التي سيراقبها المستثمرون. لا تزال مايكروسوفت، التي تأتي في المرتبة الثانية بعد أمازون ويب سيرفيسز (AWS)، لاعبًا رئيسيًا في هذا القطاع، حيث تُعدّ إيرادات Azure العنصر الأكثر ديناميكية في نتائج الشركة. في ضوء ثورة الذكاء الاصطناعي التي نشهدها حاليًا، من المرجح أن تُسهم إيرادات قطاع الحوسبة السحابية بشكل كبير في النمو السريع لنتائج الشركة.

منذ الربع الأول من عام 2023/2024، ظلّ نمو إيرادات مايكروسوفت السنوي في هذا القطاع ثابتًا فوق 30% (باستثناء الربع الرابع من عام 2023/2024، حيث انخفض المعدل إلى 29%). هذا يعني أن مايكروسوفت لا تُحقق إيرادات أعلى في هذا القطاع فحسب، بل تُحافظ أيضًا على معدل نمو أعلى، مقارنةً بمنافستها ألفابت على سبيل المثال. وبالتالي، يُعدّ هذا مجالًا لمايكروسوفت لتعزيز تفوقها على الشركات الأخرى. لذلك، سيُراقب المستثمرون هذا القطاع عن كثب. تشير التوقعات الحالية إلى زيادة بنسبة 34% على أساس سنوي، وهي أعلى نسبة منذ الربع الأول من عام 2022/2023. ومع تزايد حصة إيرادات الحوسبة السحابية من إجمالي إيرادات الشركة (تُقدر حصة الربع الرابع من عام 2024/2025 بـ 39% مقارنة بـ 35% قبل عامين)، فإن الحفاظ على ديناميكية عالية في هذا القطاع يُصبح شرطًا أساسيًا لنمو تقييم مايكروسوفت.

بالنظر إلى التوقعات المتفق عليها تجاه آفاق مايكروسوفت، نرى مستوى مستقرًا من التوقعات خلال الأسابيع الأربعة الماضية. يتوقع الإجماع تحقيق ربحية معدلة للسهم الواحد قدرها 3.37 دولار أمريكي، أي بزيادة قدرها 14.3% على أساس سنوي. وبالتالي، من المتوقع أن يكون النمو المتوقع أعلى من نمو منافسيها.

من المتوقع أن يُظهر إجمالي الإيرادات ديناميكية أضعف من المنافسين، بقيمة متوقعة تبلغ 73.89 مليار دولار أمريكي (من المتوقع أن يُمثل قطاع الحوسبة السحابية الذكية منها 29.1 مليار دولار أمريكي).

على مدى الأرباع الثمانية الماضية، تجاوزت الشركة باستمرار توقعات الإجماع، لذا فمن المرجح أن يكون المستثمرون قد أخذوا في الاعتبار أيضًا "زيادة الأرباح عن علاوة السعر" في الأسابيع التي سبقت إعلان النتائج.

تقديرات الأرباح.

المصدر: Bloomberg Finance L.P.

النتائج المتوقعة للربع الرابع من عام 2024/2025

- الإيرادات المتوقعة: 73.89 مليار دولار أمريكي

- الإيرادات المتوقعة من خدمات مايكروسوفت السحابية: 45.96 مليار دولار أمريكي

- الإيرادات المتوقعة من خدمات الحوسبة السحابية الذكية: 29.1 مليار دولار أمريكي

- النمو المتوقع في إيرادات Azure والخدمات السحابية الأخرى (باستثناء تأثيرات العملة): +34.2%

- الإيرادات المتوقعة من الإنتاجية وعمليات الأعمال: 32.15 مليار دولار أمريكي

- الإيرادات المتوقعة من الحوسبة الشخصية: 12.67 مليار دولار أمريكي

- الأرباح المتوقعة للسهم الواحد: 3.37 دولار أمريكي

- العائد المتوقع للسهم الواحد: 1.27 دولار أمريكي ربحية السهم (EPS): 3.37 دولار أمريكي

- الدخل التشغيلي المُقدّر: 32.14 مليار دولار أمريكي

- النفقات الرأسمالية المُقدّرة: 17.89 مليار دولار أمريكي

- النفقات الرأسمالية المُقدّرة (CapEx) شاملةً إضافات التأجير التمويلي: 23.17 مليار دولار أمريكي

- الإيرادات المُقدّرة بالعملة الثابتة: +13.3%

- النمو المُقدّر في Azure المُعزى إلى الذكاء الاصطناعي: 17.25%

توقعات الربع الأول 2025/2026

- النفقات الرأسمالية المقدرة: 18.08 مليار دولار أمريكي

- النفقات الرأسمالية المقدرة، شاملةً إضافات عقود التأجير التمويلي: 24.21 مليار دولار أمريكي

توقعات 2025/2026

- النفقات الرأسمالية المقدرة: 73.93 مليار دولار أمريكي

- النفقات الرأسمالية المقدرة، شاملةً إضافات عقود التأجير التمويلي: 100.63 مليار دولار أمريكي

اعتماد نظام Copilot مقابل فعاليته

لا تزال الإدارة متفائلة للغاية بشأن تطوير خدمة Copilot، التي تُعد من أكثر الحلول نموًا ديناميكيًا التي طرحتها الشركة في السنوات الأخيرة. وقد أشارت التصريحات الأخيرة للمدير المالي لشركة مايكروسوفت إلى زيادة عدد العملاء بمقدار ثلاثة أضعاف خلال عام واحد فقط. وبالطبع، وكما هو الحال مع أي تقنية جديدة، لا يزال هذا النمو الديناميكي ينطوي على تأثير منخفض القاعدة، إلا أن الإدارة لا تزال متفائلة بشدة بشأن أداة الذكاء الاصطناعي الجديدة.

تكمن مشكلة الحل الذي اقترحته مايكروسوفت في فعاليته. فوفقًا لنتائج اختبار الذكاء من جمعية Mensa Norway، فإن نموذج مايكروسوفت ليس أضعف من متوسط معدل الذكاء البشري (المُعرّف بـ 100 في الاختبار) فحسب، بل أضعف أيضًا بشكل ملحوظ من النماذج الأخرى (بما في ذلك OpenAI o3 وGemini وGrok وDeepSeek).

في هذه الحالة، قد تعتمد الرغبة في استخدام خدمة مايكروسوفت بشكل أساسي على توافقها مع النظام البيئي الكامل الذي تقدمه الشركة. ومع ذلك، إذا أرادت الإدارة الحفاظ على Copilot كمحرك آخر لتحقيق النتائج، فسيحتاج المستثمرون إلى الاطلاع على معلومات حول التطورات التكنولوجية المخطط لها.

تأثير تسريحات الموظفين واسعة النطاق على النتائج

منذ بداية عام 2025، واصلت مايكروسوفت خطتها لخفض التكاليف من خلال تسريح أعداد كبيرة من الموظفين، والتي وصلت إلى 6,300 موظف في الربع الرابع من عام 2024/2025 وحده، وشهدت موجة تسريح أخرى في يوليو 9,000 موظف. لذلك، قد يُعوّض انخفاض تكاليف الرواتب الزيادة المحتملة في النفقات المخطط لها لتطوير الذكاء الاصطناعي. يفتح هذا الاحتمال الطريق أمام تعزيز محتمل لهامش ربح الشركة، والذي قد يوفر، في ضوء التقييم المُوسّع، أساسًا متينًا لمزيد من الزيادات في سعر سهم الشركة.

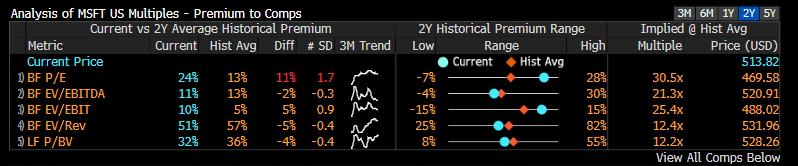

التقييم قبل النتائج

مقارنةً بألفابت، لم تعد مايكروسوفت قادرة على التباهي بتقييم مُريح كهذا. لا تزال الشركة، مقارنةً بمتوسطاتها على مدار عامين، تتمتع بقيم مرتفعة في جميع المضاعفات الأساسية الرئيسية، باستثناء مُضاعف السعر/القيمة الدفترية المُستقبلي، حيث لا يزال قريبًا من متوسطاتها على مدار عامين.

بمقارنة مضاعفاتها مع الشركات الأخرى في "الشركات السبع الكبرى"، يتضح أن الشركة، بناءً على المضاعفات المستقبلية، لا تزال عند مستويات أعلى بكثير من بقية الشركات. ويبرز مُعدَّل السعر إلى الربحية بشكل خاص، حيث تتداول الشركة عند مستوى أعلى بنسبة 24% من الشركات الست الأخرى. وعلى مدار العامين الماضيين، تداولت الشركة عند مستويات أعلى بمتوسط 13%. وبالتالي، يتضح أن تعزيز ربحية مايكروسوفت سيكون أمرًا بالغ الأهمية.

من بين جميع الشركات في "الشركات السبع الكبرى"، فقط شركتا إنفيديا وتسلا تتداولان حاليًا عند مستويات مضاعفات أعلى من مايكروسوفت.

تقييم مايكروسوفت مقارنة بتقييمات أسهم "السبعة الرائعين".

المصدر: Bloomberg Finance L.P.

التقويم الاقتصادي: باي بال وفيزا وكوكاكولا ستطغى على البيانات الاقتصادية الكلية (28/07/2026)

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐

ناسداك تحت الضغط بعد عمليات بيع مكثفة