انخفضت أسهم نتفليكس (NFLX.US) بأكثر من 4% عقب صدور تقرير الربع الرابع، لتواصل تراجعها الذي تجاوز الآن 30% من أعلى مستوياتها. تجاوزت الشركة توقعات المبيعات وصافي الأرباح بشكل طفيف، ورغم ارتفاع التدفق النقدي الحر بشكل ملحوظ، إلا أن التوقعات كانت نقطة الضعف الرئيسية: إذ جاءت توقعات الإيرادات متوافقة مع التوقعات (وبالتالي مخيبة للآمال بالنسبة لسهم يُصنف على أنه سهم "نمو")، إلى جانب توقعات أضعف بشكل ملحوظ للأرباح وهوامش التشغيل، ما لم يرقَ إلى مستوى توقعات المستثمرين. وعلى الرغم من عمليات البيع المكثفة لأسهم نتفليكس بعد الإعلان عن الأرباح، إلا أن معنويات المستثمرين في وول ستريت لم تتأثر سلبًا، بعد جلسة تداول ضعيفة للغاية، شهدت خلالها مؤشر ناسداك 100 انخفاضًا بأكثر من 2%.

- جاءت توقعات إيرادات عام 2026 عند الحد الأدنى من النطاق المتوقع، أي أقل من 51 مليار دولار أمريكي، كما لم تحقق الشركة التوقعات فيما يتعلق بمتوسط هامش التشغيل السنوي. تستعد نتفليكس لإنفاق كبير يتعلق بخططها لإنتاج محتوى جديد والاستحواذ على شركة وارنر بروذرز.

- منذ صيف عام ٢٠٢٢ - حين كان سعر السهم يتداول بانخفاض يقارب ٧٥٪ عن أعلى مستوى له على الإطلاق - أضافت الشركة ١٠٥ ملايين مشترك، ونجحت في تحقيق أرباح من قاعدة مشتركيها المتنامية عبر الإعلانات، بينما ارتفع سعر السهم بأكثر من ٦.٥ أضعاف. ونتيجةً لهذا التحول المذهل في أعمالها، واصل السوق رفع قيمة الشركة، حتى باتت النتائج القوية وحدها غير كافية للحفاظ على هذا الاتجاه الصعودي.

أرباح وتوقعات نتفليكس للربع الرابع

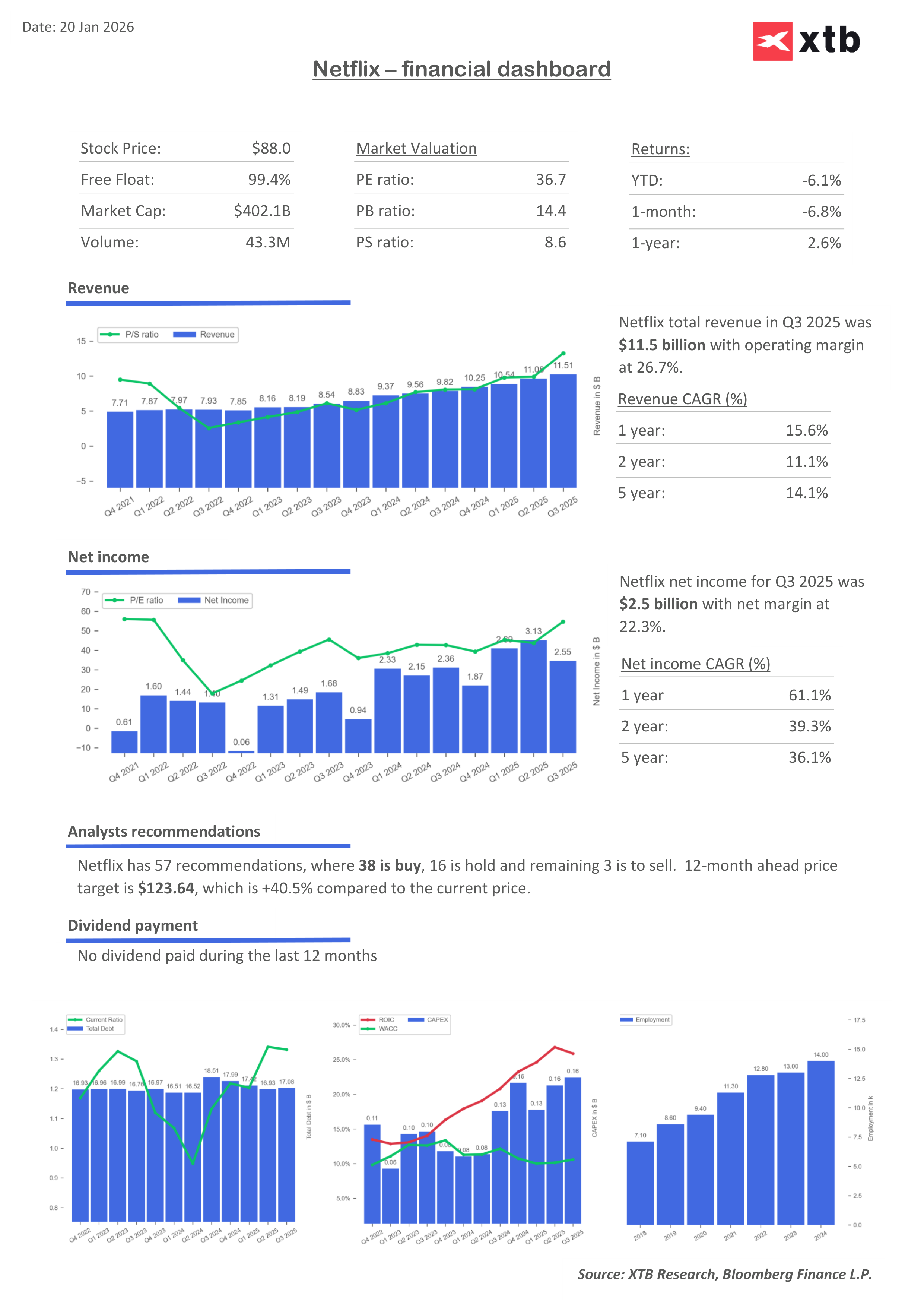

- ربحية السهم: 0.56 دولار أمريكي مقابل توقعات 0.55 دولار أمريكي مقابل 0.43 دولار أمريكي على أساس سنوي

- الإيرادات: 12.05 مليار دولار أمريكي مقابل توقعات 11.97 مليار دولار أمريكي

- التدفق النقدي الحر: 1.87 مليار دولار أمريكي مقابل توقعات 1.46 مليار دولار أمريكي

- توقعات الإيرادات للربع الأول: 12.16 مليار دولار أمريكي مقابل توقعات 12.17 مليار دولار أمريكي

- توقعات ربحية السهم للربع الأول: 0.76 دولار أمريكي

- توقعات الربح التشغيلي للربع الأول: 3.91 مليار دولار أمريكي مقابل توقعات 4.18 مليار دولار أمريكي

- توقعات هامش الربح التشغيلي للربع الأول: 32.1% مقابل توقعات 34.4%

- النصف الثاني من عام 2026: من المتوقع أن يتجاوز نمو الربح التشغيلي معدل النمو المسجل في النصف الأول.

- 2026: تتوقع الشركة أن تتضاعف إيرادات الإعلانات تقريبًا مقارنةً بعام 2025.

- إعادة شراء الأسهم: ستعلق الشركة برنامج إعادة شراء الأسهم عمليات إعادة شراء الأسهم لتمويل صفقة وارنر بروس المخطط لها.

- توقعات الإيرادات لعام ٢٠٢٦: ٥٠.٧ - ٥١.٧ مليار دولار أمريكي مقابل توقعات ٥٠.٩٦ مليار دولار أمريكي.

- توقعات هامش الربح التشغيلي لعام ٢٠٢٦: ٣١.٥٪ مقابل توقعات ٣٢.٤٪.

- توقعات التدفق النقدي الحر لعام ٢٠٢٦: حوالي ١١ مليار دولار أمريكي مقابل توقعات ١١.٩٣ مليار دولار أمريكي.

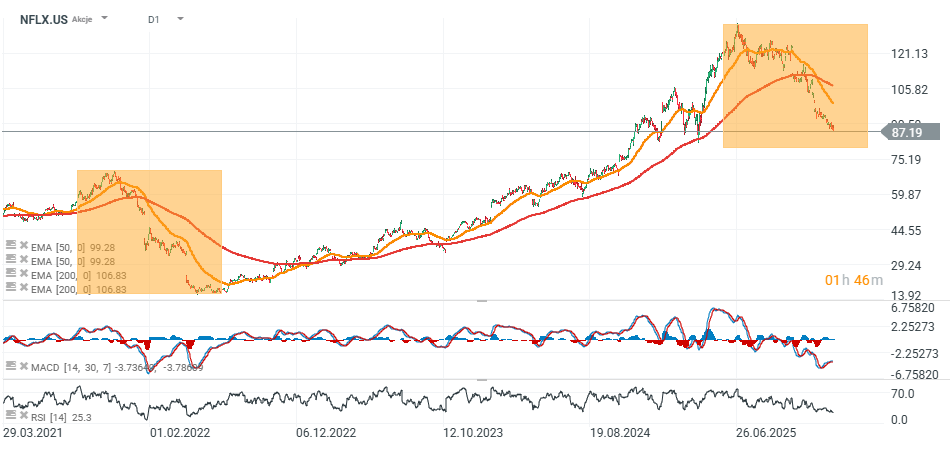

سهم نتفليكس (الفترة الزمنية D1)

المصدر: xStation5

مخطط مؤشر US100 (بفاصل زمني ساعة واحدة)

المصدر: xStation5

ماذا عرضت نتفليكس؟

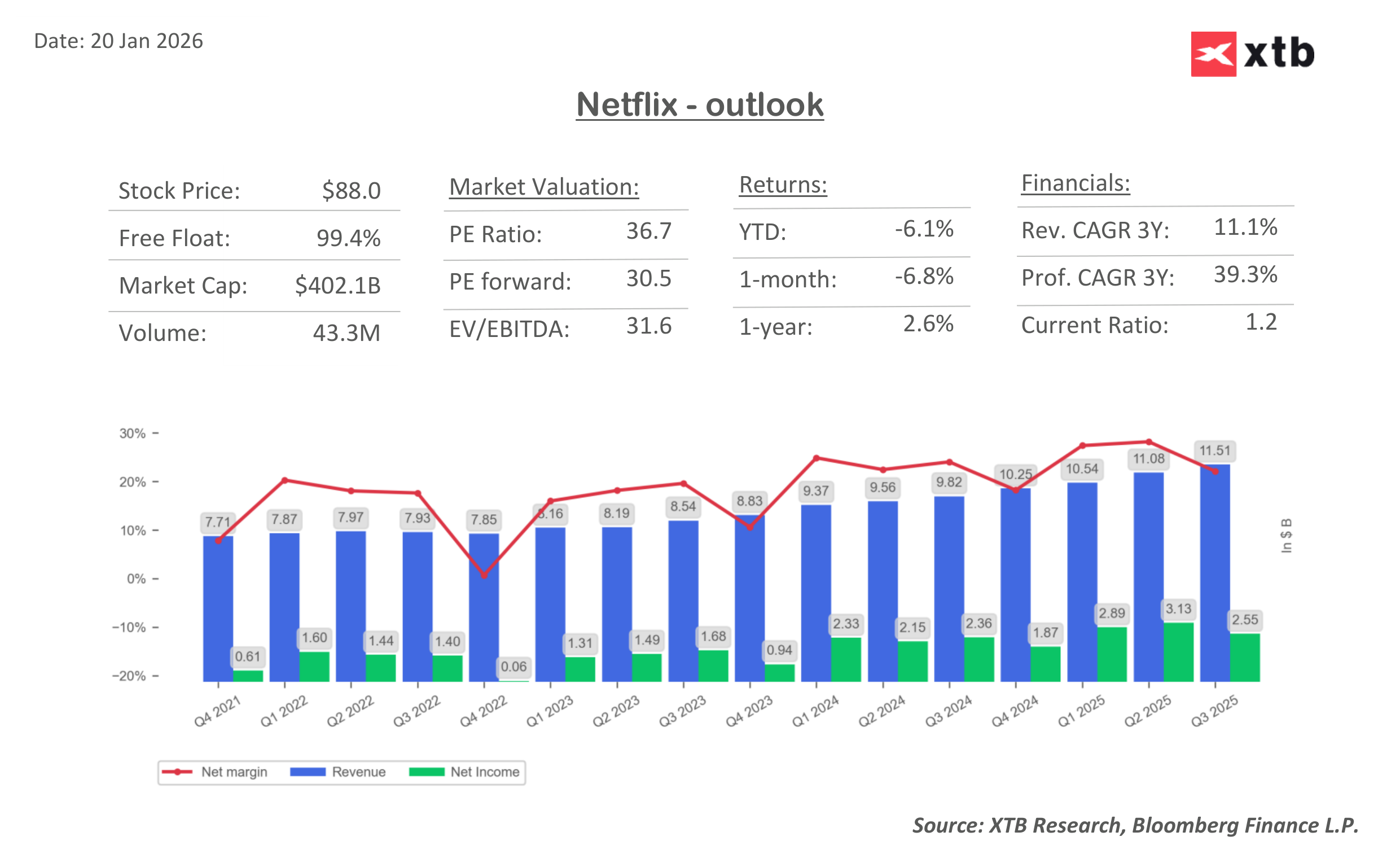

بدأت وول ستريت بتقييم الشركة ليس بناءً على نموها فحسب، بل على مدى مثالية هذا النمو. تؤكد البيانات أن نموذج أعمال نتفليكس لا يزال ناجحًا، وأن تحقيق الربح من قاعدة عملائها لا يزال أعلى من المتوسط. وبحلول نهاية عام ٢٠٢٥، من المتوقع أن يتجاوز عدد مشتركي نتفليكس ٣٢٥ مليون مشترك، ما يعني نموًا سنويًا يقارب ٨٪.

- على الرغم من أن الشركة بدأت تتخلى عن نشر أرقام المشتركين بشكل دوري، إلا أنه من الصعب تجاهل أن منظومتها لا تزال تتوسع. ومع ذلك، فإن هذا التوسع يرفع سقف التوقعات: فكلما كبرت نتفليكس، قلّت مساحة الاكتفاء بـ"الجيد". ما هي المشكلة الأكبر هذه المرة؟ التوقعات.

- تتوقع نتفليكس للربع الحالي ربحية للسهم الواحد تبلغ ٠.٧٦ دولار، وهو أقل من توقعات السوق التي تبلغ حوالي ٠.٨٢ دولار. أما الإيرادات، فمن المتوقع أن تبلغ ١٢.٢ مليار دولار، وهو ما يتماشى تقريبًا مع التوقعات السائدة. لكن سهم نتفليكس لم يعد سهماً "عادياً" - فمع سعر بيع يقارب 30 ضعف أرباح الاثني عشر شهراً القادمة، يُنظر إلى أي توقعات تُلبي التوقعات على أنها غياب لأي مفاجآت إيجابية. ومع هذه التقييمات المرتفعة، قد يُنظر إلى أي مفاجأة سلبية على أنها مفاجأة سلبية.

- كما أعلنت نتفليكس أنها ستزيد إنفاقها على المحتوى بنسبة 10% في عام 2026، بعد تخصيصها ما يقارب 18 مليار دولار للبرامج في عام 2025. الرسالة واضحة: المنافسة على وقت المشاهدين و"حصة الاهتمام" لا تزال محتدمة، ودورة الاستثمار في المحتوى تعود للظهور مجدداً. هذا أمر رائع للمستخدمين، لكن السوق أقل حماساً.

اعتاد المستثمرون على نمو إيرادات نتفليكس بوتيرة أسرع من التكاليف وإعادة بناء هوامش الربح. تشير هذه التوقعات إلى أن عام 2026 قد يشهد تباطؤاً في تحسن هوامش الربح لأن الشركة تعود عمداً إلى زيادة استثماراتها. في هذه المرحلة من الدورة، هذا هو بالضبط نوع التحول الذي يدفع إلى جني الأرباح.

من بين التحديات الرئيسية الأخرى، احتمال استحواذ نتفليكس على أصول شركة وارنر بروس ديسكفري، وتحديدًا استوديو الإنتاج وخدمات البث المباشر. وقد أوضحت نتفليكس صراحةً أن إتمام الصفقة سيضيف 275 مليون دولار إلى التكاليف هذا العام، بالإضافة إلى 60 مليون دولار تم تكبدها بالفعل. ومن المهم الإشارة إلى أن الشركة أشارت أيضًا إلى أنها ستوقف عمليات إعادة شراء الأسهم مؤقتًا لتوفير السيولة اللازمة لإتمام الصفقة.

لطالما كان لهذا النوع من الإشارات تأثير كبير على وول ستريت. فعندما تتوقف عمليات إعادة شراء الأسهم، يتساءل السوق فورًا: هل ستتحسن الميزانية العمومية؟ وهل سيكون العائد على الاستثمار في عملية الاستحواذ كافيًا؟ ومن الناحية الاستراتيجية، تسعى نتفليكس للاستحواذ على وارنر بروس للأسباب التالية:

- تأمين واحدة من أكبر وأقوى مكتبات الأفلام والمسلسلات التلفزيونية في العالم،

- استخدام الملكية الفكرية لإنتاج صيغ جديدة وأجزاء جديدة،

- توسيع نطاق الأعمال ذات الصلة مثل المنتجات الاستهلاكية والألعاب.

مضاعفات تقييم نتفليكس

- هل سيؤدي ارتفاع الإنفاق على المحتوى إلى زيادة التفاعل؟ لقد لاحظت نتفليكس بالفعل أن الإنفاق لا يُترجم دائمًا إلى زيادة متناسبة في عدد المشاهدين، إذ كان نمو التفاعل في النصف الثاني من العام هامشيًا. وسيكون هذا اختبارًا حقيقيًا لاستراتيجية الشركة.

- أوجه التآزر مع وارنر بروس: سيرغب السوق في رؤية واضحة ومُقاسة لكيفية تحقيق هذا التآزر، وليس مجرد سرد استراتيجي.

هذه ليست صفقة "سنتين"، بل صفقة "عقد". لكن الأسواق عادةً لا تُفضل الدفع مُقدماً مقابل رؤية مستقبلية حتى ترى أرقاماً ملموسة في النموذج.

تدخل نتفليكس مرحلةً يكون فيها "ربع سنوي جيد هو الحد الأدنى". رفعت الشركة مؤخراً أسعارها، ووسّعت نطاق أعمالها الإعلانية، وتوقفت عن اعتبار الاشتراكات المحرك الوحيد للنمو. لا تزال نتفليكس شركةً متميزة، ومع ذلك، يتغير الرأي العام حول تقييمها.

ستتحدد الأشهر القليلة القادمة بثلاثة أمور:

- هل تستطيع نتفليكس الحفاظ على زخم الإعلانات؟ تتوقع الشركة أن تتضاعف عائدات الإعلانات في عام 2026 (من حوالي 1.5 مليار دولار في عام 2025). إذا استمر هذا المسار، فقد تتلاشى بعض المخاوف بشأن هوامش الربح بمرور الوقت.

- هل سيؤدي ارتفاع الإنفاق على المحتوى إلى زيادة التفاعل؟ لقد لاحظت نتفليكس بالفعل أن الإنفاق لا يُترجم دائمًا إلى زيادة متناسبة في عدد المشاهدين، إذ كان نمو التفاعل في النصف الثاني من العام هامشيًا. وسيكون هذا اختبارًا حقيقيًا لاستراتيجية الشركة.

- أوجه التآزر مع وارنر بروس: سيرغب السوق في رؤية واضحة ومُقاسة لكيفية تحقيق هذا التآزر، وليس مجرد سرد استراتيجي.

مضاعفات تقييم نتفليكس

المصدر: XTB Research, Bloomberg Finance L.P.

المصدر: XTB Research, Bloomberg Finance L.P.

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

قطاع التكنولوجيا يستعيد أنفاسه 🚀

إفتتاح الأسواق الأمريكية: أشباه الموصلات تقود الانتعاش

ملخص السوق: عودة المستثمرين المتفائلين إلى أوروبا بفضل الوساطة الأمريكية الإيرانية وبيانات من ألمانيا