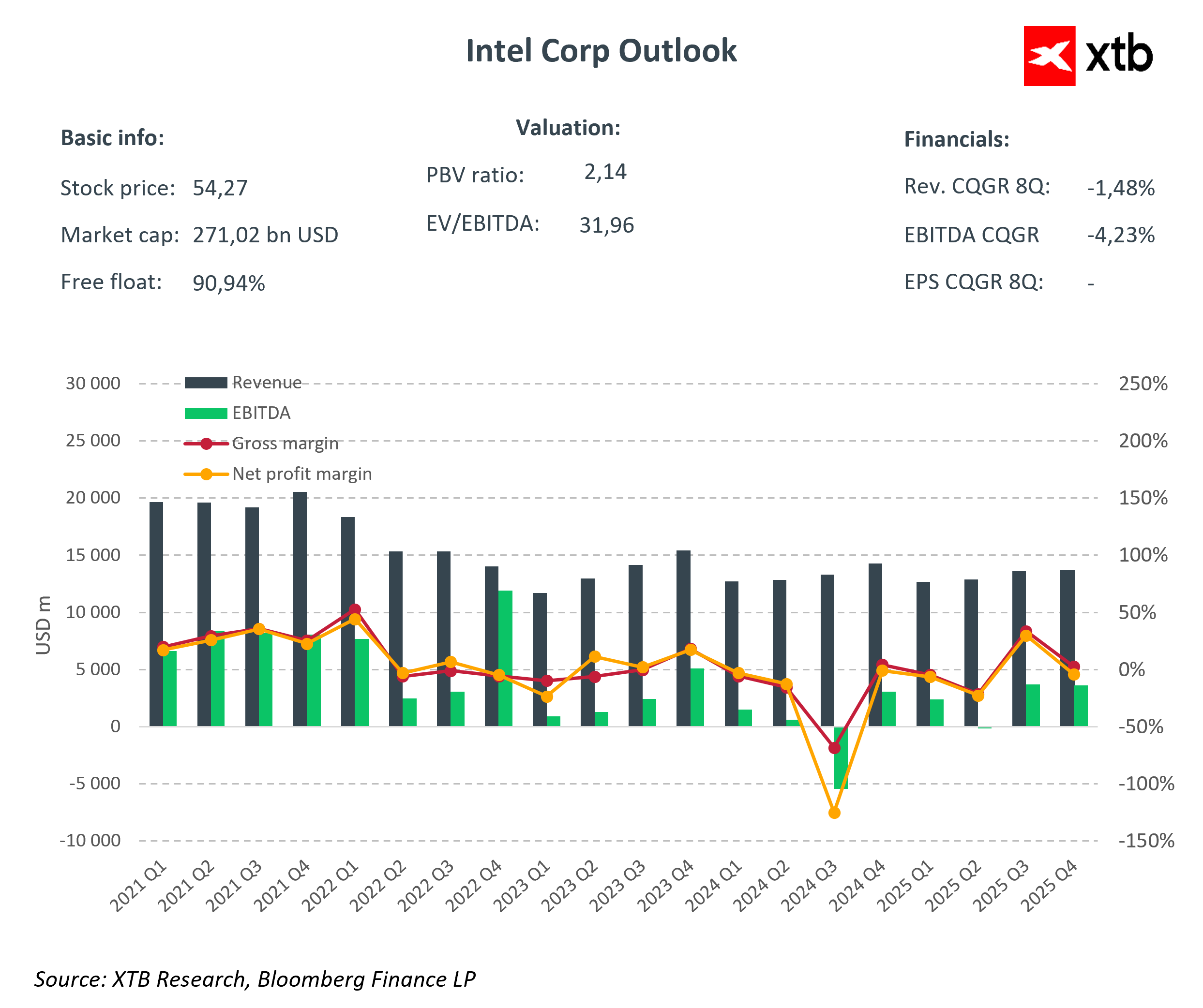

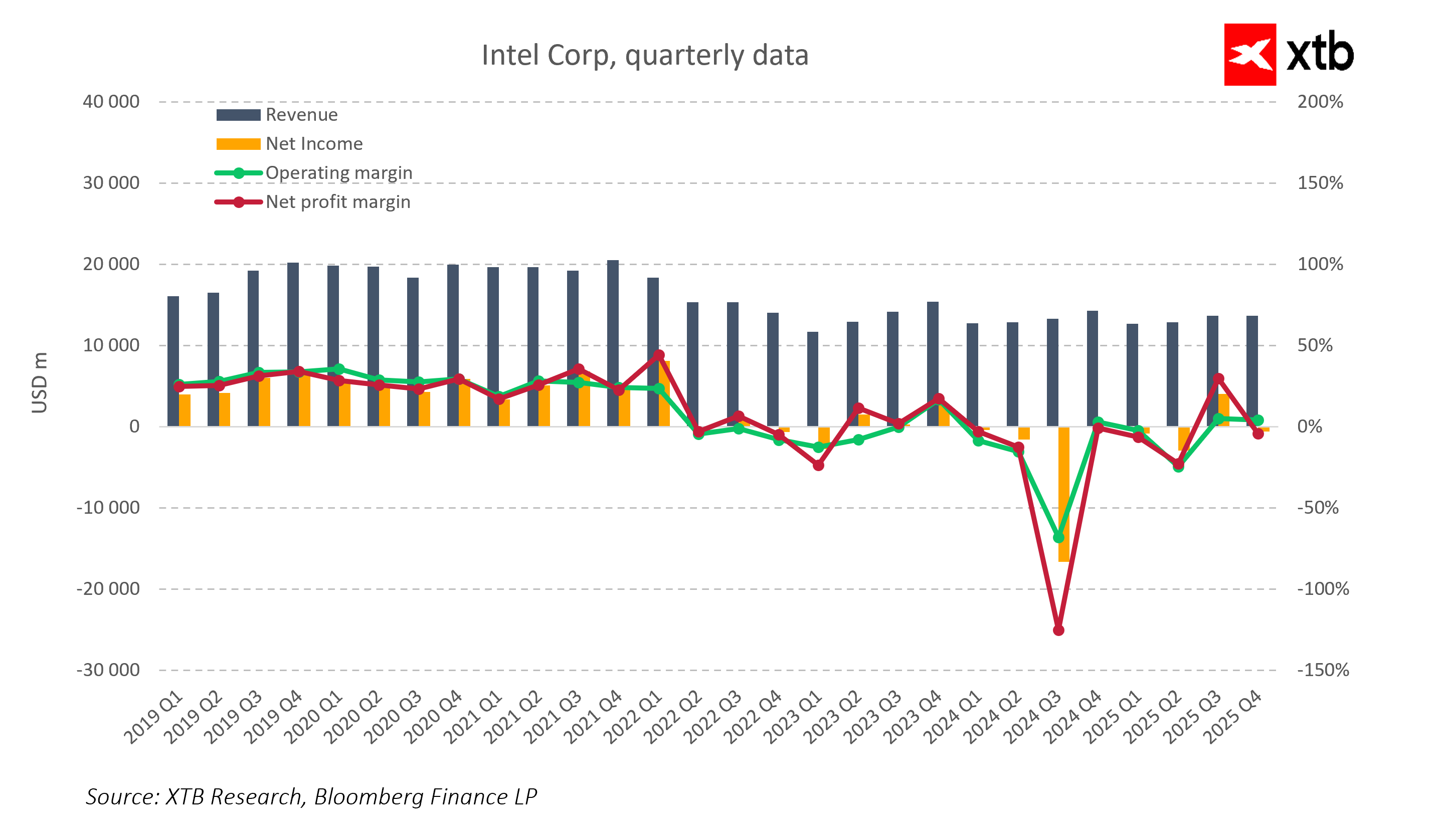

أعلنت شركة إنتل عن نتائجها للربع الرابع من عام 2025، والتي تبدو للوهلة الأولى قوية. فقد بلغت إيرادات الشركة 13.7 مليار دولار أمريكي، متجاوزةً بذلك توقعات المحللين بنسبة 2.2%. وبلغت الأرباح المعدلة للسهم الواحد 0.15 دولار أمريكي، أي ما يقارب ضعف التوقعات البالغة 0.08 دولار أمريكي. ونما قطاع مراكز البيانات والذكاء الاصطناعي بنسبة 9% على أساس سنوي، ليصل إلى 4.7 مليار دولار أمريكي، مما يعكس الطلب المتزايد على المعالجات في عصر الذكاء الاصطناعي.

وعلى الرغم من هذه النتائج الإيجابية، فقد شهد السوق انخفاضًا حادًا في سعر السهم، حيث ركز المستثمرون بشكل أساسي على التوقعات الضعيفة للربع الأول، وضغوط التكاليف، ومخاطر التنفيذ، بدلاً من التركيز على نتائج الأرباح التاريخية للسهم الواحد أو الإيرادات.

النتائج المالية

- ربحية السهم: 0.15 دولار أمريكي، متجاوزة توقعات المحللين البالغة 0.08 دولار أمريكي

- الإيرادات: 13.7 مليار دولار أمريكي، أعلى من التوقعات (13.4 مليار دولار أمريكي)، بانخفاض 4% على أساس سنوي

- هوامش الربح الإجمالية: تحت ضغط كبير نتيجة ارتفاع تكاليف الإنتاج ومحدودية إمدادات الرقائق

- قطاع مراكز البيانات والذكاء الاصطناعي: +9% على أساس سنوي، 4.7 مليار دولار أمريكي

- قطاع الحوسبة الشخصية (أجهزة الكمبيوتر): انخفاض الإيرادات بنسبة 7% على أساس سنوي، 8.2 مليار دولار أمريكي

- عمليات 18A و14A: تقدم في زيادة الإنتاج، لكن معدلات الإنتاج لا تزال أقل من التوقعات

- نقص الذاكرة: قد يؤدي انخفاض المعروض العالمي من ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة NAND إلى الحد من حجم المبيعات وهوامش الربح في قطاع أجهزة الكمبيوتر الشخصية

التقدم التكنولوجي ومخاطر التنفيذ

أشارت الإدارة إلى التقدم المحرز في تطوير عمليتي 18A و14A، وهما أحدث تقنيات الطباعة الحجرية المنتجة في الولايات المتحدة، إلا أن مخاطر التنفيذ تتزايد، ولا تزال معدلات الإنتاج دون المستويات المستهدفة. يُضيف هذا مزيدًا من عدم اليقين إلى السوق ويؤثر على ردود فعل المستثمرين.

ارتفع زخم الأسهم بنسبة 11% قبل الإعلان عن النتائج، متوقعًا مفاجأة إيجابية، ولكن بعد صدورها، سادت المخاوف بشأن ضعف توقعات الربع الأول، وضغوط التكاليف، وانخفاض هوامش الربح، وأداء مخيب للآمال في قطاع أجهزة الكمبيوتر الشخصية. يُظهر هذا أن المستثمرين، في دورة السوق الحالية، يُركزون بشكل أساسي على المستقبل وجودة تنفيذ الاستراتيجية، وليس فقط على نتائج الربع الماضي.

توقعات الربع الأول من عام 2026

- الإيرادات المتوقعة: 11.7 - 12.7 مليار دولار أمريكي، بانخفاض قدره 2.4% عن توقعات السوق.

- ربحية السهم المعدلة: حوالي 0.00 دولار أمريكي، بينما توقع السوق 0.05 دولار أمريكي.

- الأسباب الرئيسية: نفاد مخزونات الرقائق وتحويل إنتاج الرقائق إلى الخوادم، والتي لن تغادر المصانع إلا في نهاية الربع.

- التأثير على النمو وهوامش الربح: يستمر محدودية إمدادات الرقائق في كبح نمو الإيرادات وإمكانية توسيع هوامش الربح، على الرغم من ارتفاع الطلب على الذكاء الاصطناعي.

مخاطر هيكلية جديدة

إلى جانب مشاكل التوقعات قصيرة الأجل، قد تزيد المخاطر الهيكلية الجديدة من الضغط على نتائج إنتل في الأرباع القادمة. ويُشار إلى مخاطر التنفيذ، أو عدم اتساق تطبيق الاستراتيجية، كنقطة ضعف رئيسية، لا سيما في ظل توقعات السوق المرتفعة.

بالإضافة إلى ذلك، قد يؤدي انخفاض إمدادات الذاكرة إلى إضعاف الطلب على أجهزة الكمبيوتر الشخصية، مما يهدد قطاع الحوسبة الشخصية بشكل مباشر. قد يؤدي ضعف هذا القطاع أيضًا إلى انخفاض العائدات على استثمارات المسابك وعملية 18A، التي تعتمد بشكل كبير على حجم المبيعات الداخلية.

التوقعات طويلة الأجل

تتوقع إنتل إيرادات تتراوح بين 11.7 و12.7 مليار دولار أمريكي في الربع الأول من عام 2026، مع ربحية معدلة للسهم تقارب الصفر، مما يؤكد حذر الشركة. ويستمر محدودية المعروض من الرقائق، على الرغم من تزايد الطلب على الذكاء الاصطناعي، في تقييد نمو الإيرادات المحتمل وتحسين هوامش الربح. ولا يزال قطاع الحواسيب الشخصية يمثل مجالًا واضحًا للمخاطر، بينما توفر مراكز البيانات والذكاء الاصطناعي وقطاع تصنيع الرقائق فرصًا للنمو، شريطة تنفيذ الاستراتيجية بفعالية واستعادة الربحية. وتُعد التغييرات الإدارية وإعادة هيكلة الأعمال جزءًا من جهود إنتل الأوسع، ولكن إلى أن تُظهر الشركة تنفيذًا متسقًا للخطة، سيظل السوق متشككًا بشأن التعافي على المدى الطويل.

ارتفاع توقعات السوق بعد صعودٍ مذهل: خلال الاثني عشر شهرًا الماضية، ارتفعت أسهم إنتل بنسبة تقارب 150%. وقد استوعب السوق معظم المعلومات بالفعل، ويتوقع الآن نتائج إيجابية. أظهر الربع الرابع أساسيات قوية، ولكن نظرًا لتوقعات المستثمرين العالية، لم تكن النتائج الحالية مقنعة بما فيه الكفاية، مما يفسر الانخفاض الحاد في سعر السهم.

النقاط الرئيسية

أظهر الربع الرابع من عام 2025 أن إنتل تمتلك أساسيات قوية ومجالات نمو واعدة، لا سيما في مراكز البيانات والذكاء الاصطناعي، إلا أن السوق ظلّ مُحبطًا بسبب ضعف توقعات الربع الأول، وضغوط هوامش الربح، ومحدودية إمدادات الرقائق، ومخاطر تنفيذ إضافية، بما في ذلك نقص الذاكرة. تواجه إنتل تحديات كبيرة، مثل توسيع نطاق عمليات الإنتاج المتقدمة، وإعادة بناء قطاع أجهزة الكمبيوتر الشخصية، وتحسين هوامش الربح، والتحكم في التكاليف، وتنفيذ الاستراتيجية باستمرار في ظل بيئة طلب صعبة. لا يزال أمام الشركة الكثير من العمل قبل أن يُترجم المستثمرون توقعات السوق إلى نمو حقيقي في سعر السهم وتقييم أساسي أعلى.

ملخص الصباح: وول ستريت تعود للارتفاع مع تعزيز بالانتير التفاؤل بشأن الذكاء الاصطناعي

نتائج سبيس إكس. هل تعود بقوة أم تستمر الضغوط؟

سبيس إكس: حان الوقت لمعرفة مدى اعتماد تقييمها على أعمالها ومدى اعتماده على وعودها

التقويم الاقتصادي: ما الذي قد يؤثر على السوق هذا الأسبوع؟ (03.08.2026)