تُعدّ شركة Howmet Aerospace (HWM.US) في قلب واحدة من أقوى دورات النمو في قطاع الطيران والدفاع خلال السنوات الأخيرة. حققت الشركة عائدًا إجماليًا يزيد عن 80% على أساس سنوي، وقد عززت نتائجها الفصلية الأخيرة هذا الزخم. لا تزال أساسيات الشركة متينة: فالتدفقات النقدية في ازدياد، والميزانية العمومية منضبطة، ويُقيّم السوق الآن تنفيذًا شبه مثالي لاستراتيجية النمو.

في الربع الرابع، أعلنت Howmet عن النتائج التالية:

- ربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا: 1.05 دولار أمريكي (مقابل 0.97 دولار أمريكي وفقًا لتوقعات المحللين)

- الإيرادات: 2.2 مليار دولار أمريكي (+16% على أساس سنوي)

- مبيعات الطيران التجاري: +13% على أساس سنوي

كان رد فعل السوق إيجابيًا بشكل واضح، حيث ارتفع سعر السهم بنسبة تقارب 10% بعد الإعلان. كما أصدرت الشركة توقعات إيجابية لعام 2026، متوقعةً ما يلي:

- الإيرادات: حوالي 9.1 مليار دولار أمريكي

- ربحية السهم المعدلة: حوالي 9.1 مليار دولار أمريكي 4.45 دولار

- التدفق النقدي الحر: حوالي 1.6 مليار دولار

على أساس سنوي كامل:

- الإيرادات: +11% على أساس سنوي لتصل إلى 8.25 مليار دولار

- الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك: +26% على أساس سنوي لتصل إلى 2.4 مليار دولار

- ربحية السهم المعدلة: +40% على أساس سنوي لتصل إلى 3.77 دولار

- التدفق النقدي الحر: 1.43 مليار دولار

في الوقت نفسه، خفضت شركة هاوميت نسبة صافي ديونها إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى 1.0 ضعف، وسددت جزءًا من ديونها، ونفذت عمليات إعادة شراء أسهم، ورفعت توزيعات الأرباح بشكل ملحوظ، مما يؤكد جودة وقوة قدرتها على توليد النقد.

العوامل الأساسية: طلب قوي في بيئة دورية

يدعم نمو شركة Howmet ما يلي:

- طلب مستمر في قطاع الطيران التجاري وجودة منتجات عالية

- قطاع دفاعي ديناميكي (نمو قطاع الطيران الدفاعي بنسبة 21% على أساس سنوي في عام 2025)

- ارتفاع ميزانيات الدفاع في الولايات المتحدة وأوروبا

- رافعة تشغيلية إلى جانب نمو الإيرادات بنسبة تتجاوز 10%

في الوقت نفسه، تحافظ الشركة على مستوى عالٍ من الإنفاق الرأسمالي، مما قد يحد من نمو التدفق النقدي الحر على المدى القريب، ولكنه يعزز موقعها التنافسي على المدى البعيد. مع توقعات بربحية سهم تتراوح بين 4.45 و4.50 دولار أمريكي في عام 2026، تُقيّم السوق شركة Howmet بأكثر من 50 ضعفًا من أرباحها المتوقعة للأشهر الاثني عشر القادمة، بينما يتجاوز مضاعف الربحية 60 ضعفًا. تُعد هذه المضاعفات نموذجية لشركات التكنولوجيا سريعة النمو، وليست نموذجية لشركات تصنيع مكونات الطيران التقليدية، حتى تلك التي تعمل بكفاءة استثنائية. بافتراض نمو ربحية السهم على المدى البعيد بنسبة تتجاوز 15%، فإن المضاعفات الحالية لا تزال تشير إلى سيناريو متفائل للغاية لاستمرار دورة النمو مع اضطرابات محدودة.

المخاطر الرئيسية التي يجب مراقبتها

- تقلبات محتملة في الإنفاق الدفاعي

- خطر تباطؤ عمليات التسليم في البرامج الرئيسية (مثل برنامج F-35)

- ضغوط تنافسية في مكونات صناعة الطيران

- ارتفاع النفقات الرأسمالية في حال ضعف الدورة الاقتصادية

- تصاعد التوترات التجارية وتأثير الرسوم الجمركية

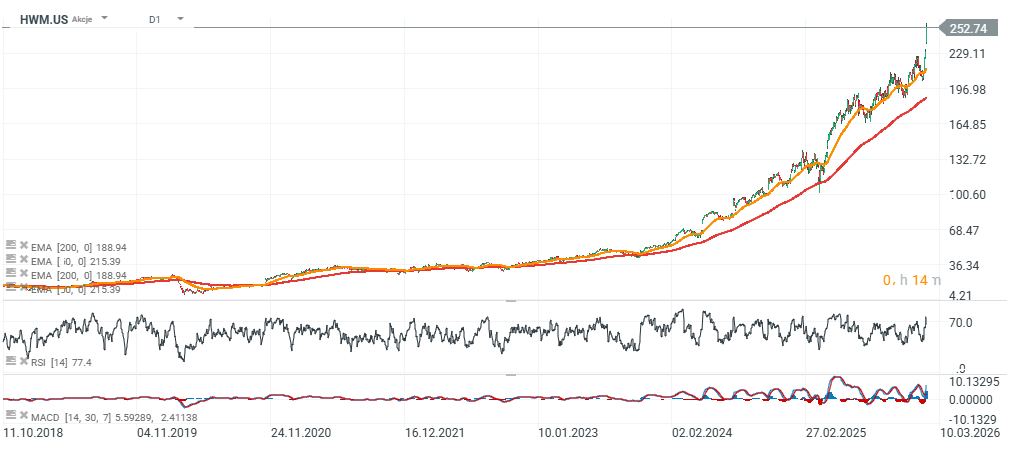

الوضع الفني ومعنويات السوق

لا يزال الزخم قويًا للغاية، حيث وصل سعر السهم إلى أعلى مستوياته على الإطلاق، ويتجاوز بوضوح المتوسطات المتحركة طويلة الأجل. غالبًا ما يجذب هذا الوضع رؤوس الأموال الاستثمارية التي تعتمد على الزخم، ويمكنه الحفاظ على الاتجاه حتى مع التقييمات المرتفعة. من ناحية أخرى، فإن الابتعاد الكبير عن المتوسط المتحرك لـ 200 يوم يزيد من احتمالية حدوث تصحيح في حال تغير معنويات السوق.

لا تزال شركة Howmet Aerospace من الشركات الرائدة في دورة صناعة الطيران والدفاع الحالية. تتمتع الشركة بأساسيات قوية، وميزانية عمومية سليمة، ونمو قوي في الأرباح. ومع ذلك، يتطلب التقييم استمرار الأداء المتميز، وبيئة اقتصادية كلية وميزانية دفاعية داعمة. من الناحية التحليلية، تُعدّ هذه الشركة من الشركات الرائدة في مجالها، ولكن مع مضاعفاتها الحالية، يكون السوق قد استوعب بالفعل معظم التوقعات الإيجابية. ومن المرجح أن يعتمد مسار السهم في المرحلة المقبلة على استدامة دورة الطيران التجاري والدفاعي، وقدرة شركة Howmet على الحفاظ على وتيرة نمو أرباحها الحالية.

المصدر: xStation5

مخطط اليوم: الذكاء الاصطناعي يدعم المكاسب - هل تستطيع شركتا تسلا وجوجل الحفاظ عليها؟

التقويم الاقتصادي: موعد إعلان أرباح شركتي تسلا وجوجل

حصاد الأسواق: هل عادت شركات الذكاء الاصطناعي والذهب إلى الواجهة؟ (22.07.2026)

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.