حققت شركة مايكرون تكنولوجي أحد أقوى تقارير الأرباح في قطاع أشباه الموصلات

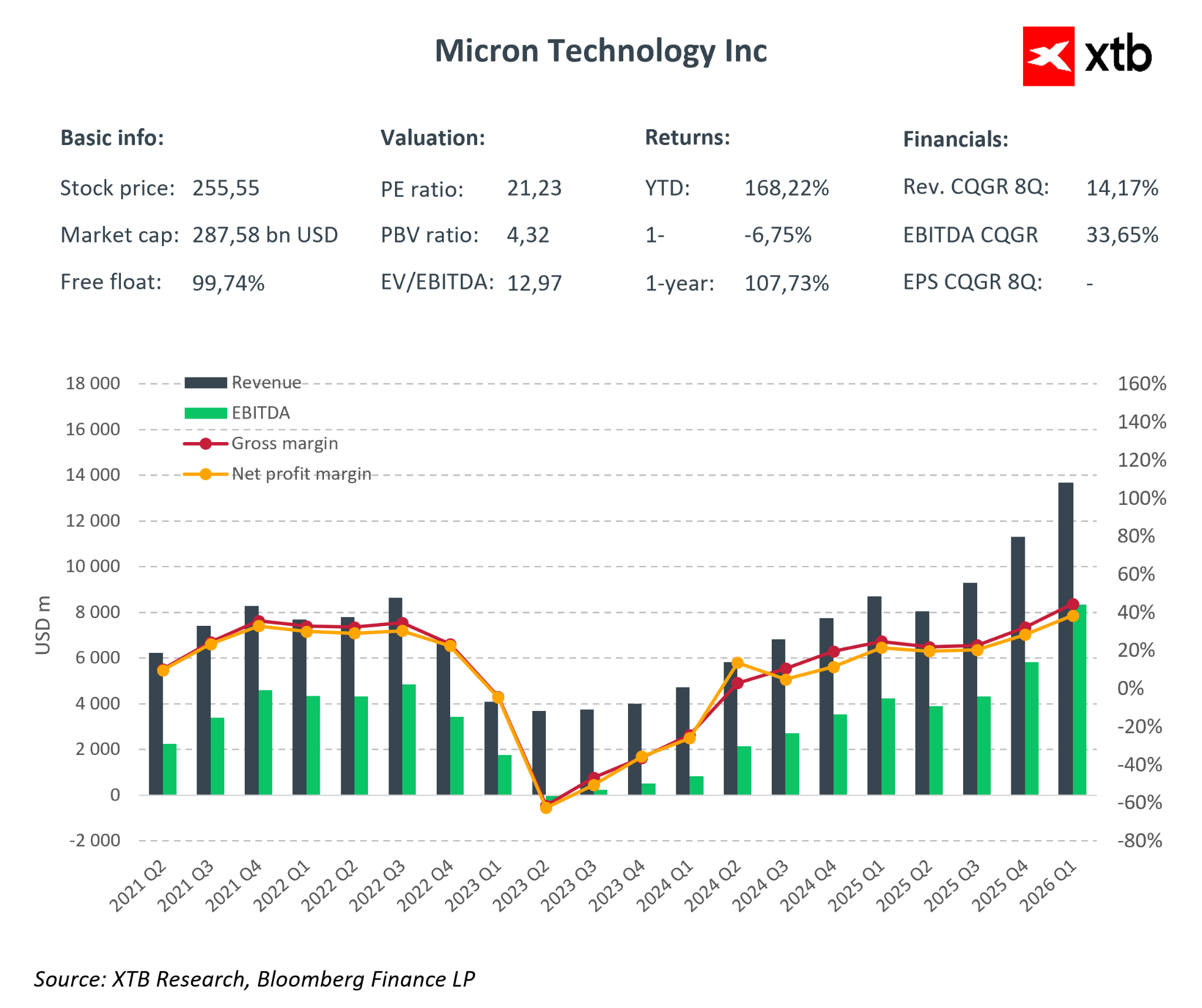

حققت مايكرون تكنولوجي أحد أقوى تقارير الأرباح في قطاع أشباه الموصلات بأكمله، متجاوزةً توقعات السوق بشكل واضح، ومؤكدةً دخول دورة الذاكرة الحالية مرحلةً من الربحية العالية للغاية. ولا تُظهر نتائج الربع الأول من السنة المالية 2026 نموًا ملحوظًا في الإيرادات فحسب، بل والأهم من ذلك، تكشف عن تحول نوعي في هيكل أعمال الشركة، مدفوعًا بازدهار الذكاء الاصطناعي وتوسع البنية التحتية لمراكز البيانات.

أهم النتائج المالية للربع الأول من السنة المالية 2026 (مقارنةً بتوقعات السوق):

- الإيرادات: 13.64 مليار دولار أمريكي مقابل توقعات السوق التي تراوحت بين 12.8 و12.9 مليار دولار أمريكي

- ربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً: 4.78 دولار أمريكي مقابل التوقعات البالغة 3.94 دولار أمريكي

- ربحية السهم المتوافقة مع مبادئ المحاسبة المقبولة عموماً: 4.60 دولار أمريكي

- صافي الدخل المتوافق مع مبادئ المحاسبة المقبولة عموماً: 5.24 مليار دولار أمريكي

- هامش الربح الإجمالي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً: 56.8%

- التدفق النقدي التشغيلي: 8.41 مليار دولار أمريكي

يؤكد مستوى الإيرادات وحده أن شركة مايكرون تعمل بمستوى يفوق توقعات السوق بشكل ملحوظ. يُعدّ تجاوز التوقعات بنسبة 6-7% أمرًا نادرًا بالنسبة لشركة بهذا الحجم، ويشير بوضوح إلى الطلب القوي على ذاكرة DRAM وذاكرة NAND. ولا تزال حلول HBM محركًا رئيسيًا لهذا النمو، إذ أصبحت تُشكّل العمود الفقري لبنية الذكاء الاصطناعي وخوادم مراكز البيانات الضخمة، مع تحويل مزيج المبيعات نحو المنتجات ذات الهوامش الربحية الأعلى.

أما ديناميكيات الأرباح والربحية فهي أكثر إثارة للإعجاب. لم تكتفِ مايكرون بتوسيع نطاق عملياتها فحسب، بل فعلت ذلك مع تحسين واضح في الكفاءة التشغيلية. وقد عادت الهوامش إلى ذروتها التاريخية لدورة الذاكرة، وساهمت الرافعة التشغيلية العالية في ترجمة نمو الإيرادات إلى نمو غير متناسب في الأرباح. ويكتسب هذا الأمر أهمية خاصة بالنظر إلى مخاوف السوق السابقة بشأن استدامة تحسين الهوامش في صناعة أشباه الموصلات.

ديناميكيات الأداء التشغيلي:

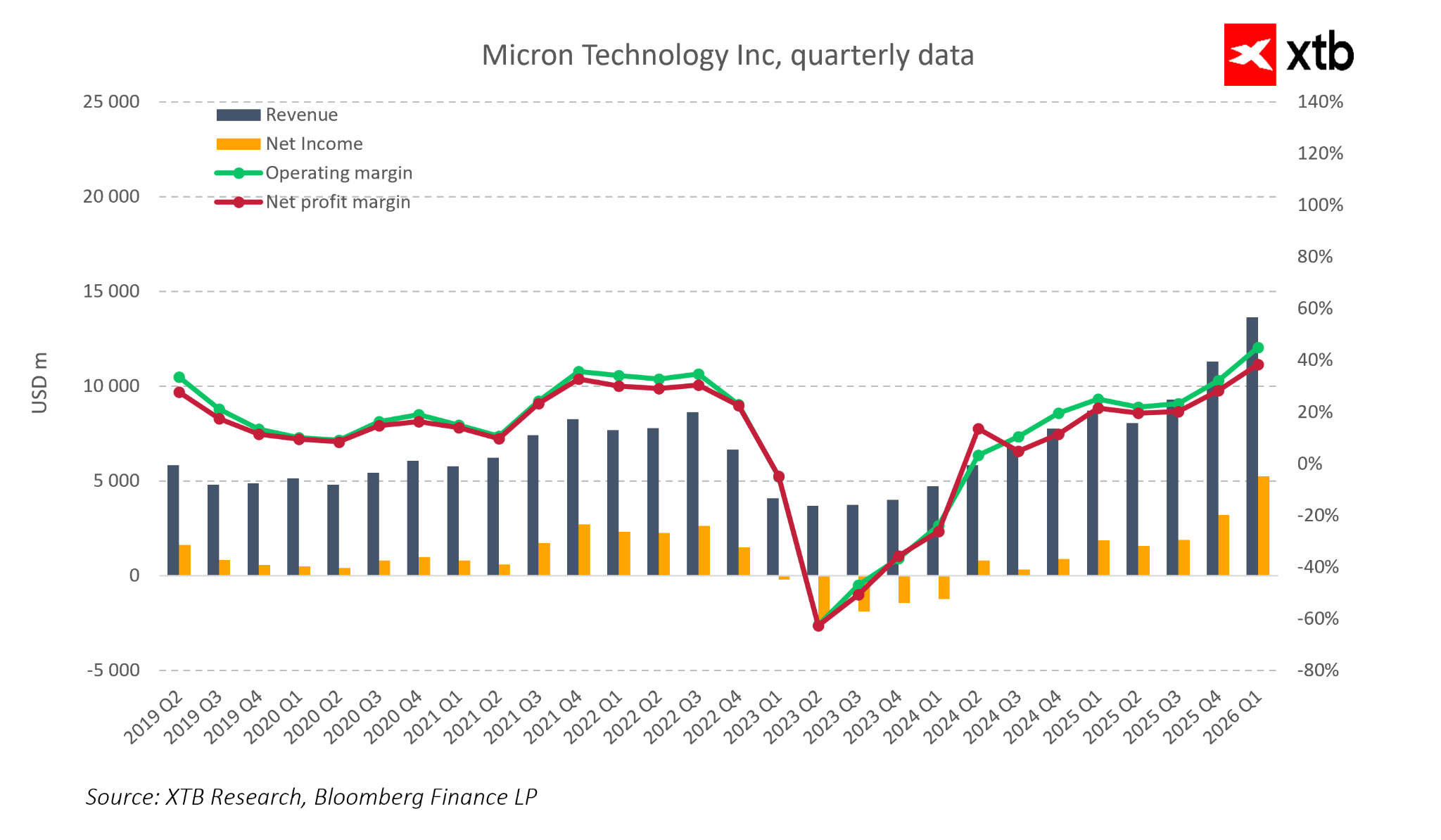

- الإيرادات: +20.6% ربع سنوي، +56.7% سنوي

- الدخل التشغيلي (غير المتوافق مع مبادئ المحاسبة المقبولة عموماً): +62% ربع سنوي، +168% سنوي

- صافي الدخل (المتوافق مع مبادئ المحاسبة المقبولة عموماً): +63.7% ربع سنوي، +180% سنوي

- ربحية السهم (غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً): +57.8% ربع سنوي، +167% سنوي

- التدفق النقدي التشغيلي: +46.8% ربع سنوي، +159% سنوي

يؤكد هذا التحسن الملحوظ في جميع بنود قائمة الدخل والتدفق النقدي الرئيسية أن شركة مايكرون تمر حالياً بأكثر مراحل الدورة ربحية، حيث يبدأ حجم الشركة وتطور التكنولوجيا بالعمل بشكل متسارع لصالحها.

كما أن هيكل نمو القطاعات جدير بالملاحظة. فبينما يظل قطاع الحوسبة السحابية ومراكز البيانات المحرك الرئيسي للنمو، إلا أن التحسن واضح في جميع وحدات الأعمال. ساهم ارتفاع حصة المنتجات ذات القيمة المضافة العالية، مثل HBM3E وHBM4، إلى جانب تحسين تكاليف الإنتاج، في زيادة متوسط هوامش الربح الإجمالية في كل وحدة أعمال بنسبة تتراوح بين 10 و15 نقطة مئوية مقارنةً بالربع السابق.

إيرادات وأرباح القطاعات:

- وحدة أعمال ذاكرة الحوسبة السحابية: 5.28 مليار دولار، هامش ربح تشغيلي 55%

- وحدة أعمال مراكز البيانات الأساسية: 2.38 مليار دولار، +50.9% مقارنةً بالربع السابق، هامش ربح 51%

- وحدة أعمال الأجهزة المحمولة والعملاء: 4.26 مليار دولار، +13.2% مقارنةً بالربع السابق، هامش ربح 54%

- وحدة أعمال السيارات والأنظمة المدمجة: 1.72 مليار دولار، +20% تقريبًا مقارنةً بالربع السابق، هامش ربح 45%

أبرز ما في التقرير هو التوقعات المستقبلية للربع الثاني من السنة المالية 2026، والتي ترفع بشكل ملحوظ توقعات السوق قصيرة الأجل للشركة.

توقعات الربع الثاني من السنة المالية 2026:

- الإيرادات: 18.7 مليار دولار أمريكي

- ربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً: حوالي 8.42 دولار أمريكي

- هامش الربح الإجمالي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً: 67-68%

تتجاوز هذه التوقعات الطموحة توقعات السوق بشكل واضح، وتؤكد أن الطلب على الذاكرة، وخاصة ذاكرة HBM، لا يزال أعلى من العرض بشكل هيكلي. وتؤكد الإدارة أن طاقة إنتاج ذاكرة HBM للسنة المالية 2026 بأكملها قد بيعت بالكامل، مما يوفر رؤية استثنائية لنتائج الأرباع القادمة.

قدمت شركة مايكرون تقريراً يجمع بين أرباح فاقت التوقعات بشكل ملحوظ، وربحية قياسية، وتوقعات طموحة للغاية. وتُظهر الشركة أن دورة الذاكرة الحالية هيكلية ومدعومة بنمو طويل الأجل في مجال الذكاء الاصطناعي والبنية التحتية للبيانات. وعلى الرغم من المخاطر المتعلقة بدورية السوق والمنافسة والعوامل الجيوسياسية، فإن أساسيات مايكرون الحالية تشير إلى إمكانية تحقيق المزيد من النمو في الأرباح وربما زيادة في قيمة الشركة في الأرباع القادمة.

تحليل السوق: تُعد شركة مايكرون تكنولوجي الآن واحدة من أكثر الشركات إثارة للاهتمام في قطاع أشباه الموصلات. تُظهر البيانات المالية للسنوات الأخيرة أن الشركة قد أكملت دورة أعمال كاملة. فبعد فترة ازدهار قوية في عامي 2021 و2022، شهدت الشركة تراجعًا حادًا في عام 2023، حيث أثر فائض المعروض من الذاكرة وضغوط الأسعار بشكل كبير على نتائجها. ومع ذلك، تعافت شركة مايكرون من هذه الأزمة بشكل أسرع وأفضل من الدورات السابقة، وتستند مرحلة النمو الحالية إلى أسس أكثر متانة.

ويكمن الاختلاف الرئيسي عن الماضي في أن النمو الحالي لا يعتمد فقط على انتعاش أسعار ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة NAND. هذه المرة، يتمثل المحرك الرئيسي للطلب في التوجهات الهيكلية المتعلقة بتطوير الذكاء الاصطناعي، ومراكز البيانات، والبنية التحتية للحوسبة من الجيل التالي. وهذا ما يجعل دورة الذاكرة ذات طبيعة طويلة الأجل وأقل اعتمادًا على تقلبات طلب المستهلكين قصيرة الأجل.

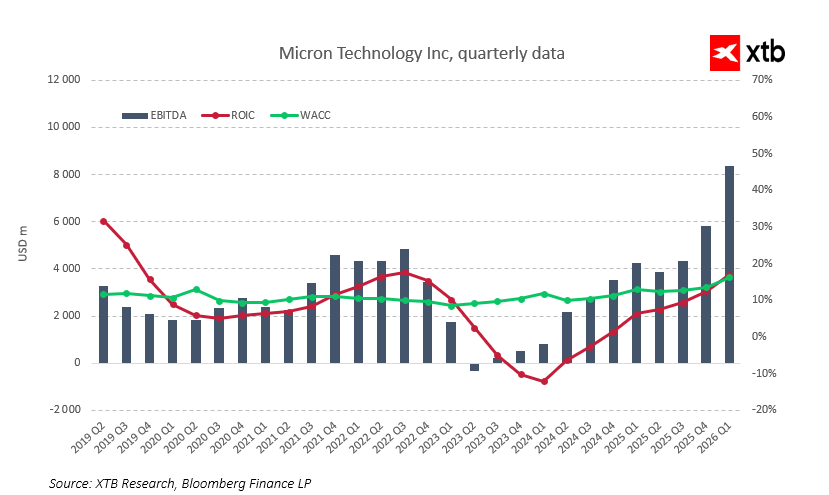

من منظور الأداء، تتمتع شركة مايكرون بواحدة من أفضل فتراتها على الإطلاق. فقد ارتفعت إيراداتها الفصلية من حوالي 4-5 مليارات دولار أمريكي في أدنى مستوياتها خلال دورة عام 2023 إلى 13.64 مليار دولار أمريكي في الربع الأول من السنة المالية 2026. ولا يزال نمو المبيعات مرتفعًا للغاية، بينما تحسنت الربحية بشكل ملحوظ. وقد تعافت هوامش التشغيل من مستويات سلبية إلى حوالي 45%، وبلغ صافي الدخل مستويات قياسية. ويُظهر حجم الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) قوة الرافعة التشغيلية الناتجة عن انتعاش الطلب وتغير مزيج المبيعات.

هذا التحسن ليس وليد اللحظة ولا نتاجًا لدورة اقتصادية بحتة. تبيع شركة مايكرون الآن منتجات أكثر تطورًا وذات هوامش ربح عالية، مثل ذاكرة HBM وحلول DRAM الحديثة لمراكز البيانات وتطبيقات الذكاء الاصطناعي. تتميز هذه القطاعات بتنافسية عالية وقلة الموردين، فضلًا عن عقود طويلة الأجل، مما يجعل الإيرادات أكثر قابلية للتنبؤ وأكثر مرونة في مواجهة التباطؤ الاقتصادي قصير الأجل. ونتيجة لذلك، أصبحت الشركة أقل عرضة بكثير للانكماشات المفاجئة في الدورات الاقتصادية مقارنةً بما كانت عليه قبل بضع سنوات.

من منظور صناعي، من المهم أيضًا أن الدورة الحالية بدأت بعد عملية "تنظيف" شاملة للسوق. ففي عام 2023، خفض المنتجون استثماراتهم بشكل كبير، وقللوا المخزونات، وضبطوا العرض. ونتيجة لذلك، يلبي الطلب الناتج عن الذكاء الاصطناعي الآن سوقًا غير مشبعة بفائض في الطاقة الإنتاجية. وهذا يدعم الحفاظ على أسعار وهوامش ربح مرتفعة على مدى فترة أطول، ويزيد من احتمالية أن تكون مرحلة النمو الحالية أطول من ذي قبل

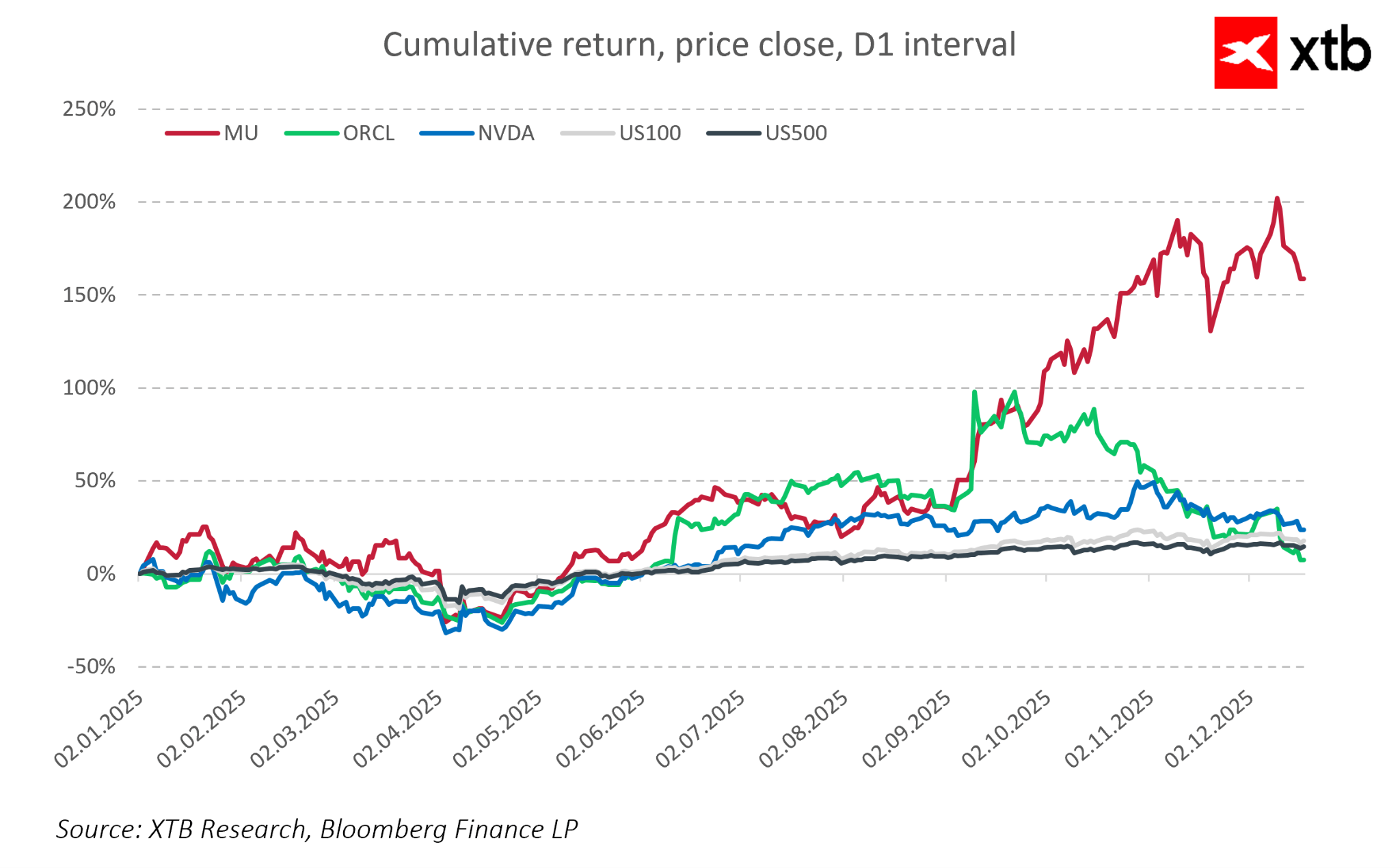

من منظور السوق، تفوق أداء سهم شركة مايكرون مؤخرًا على مؤشرات السوق الأمريكية الرئيسية، ويجري مقارنته بشكل متزايد بشركات رائدة في مجال الذكاء الاصطناعي مثل إنفيديا. بدأ المستثمرون ينظرون إلى مايكرون كإحدى الشركات القليلة التي استفادت بشكل كامل من طفرة الذكاء الاصطناعي في مجال الذاكرة. في الوقت نفسه، ورغم أن قيمة السهم أعلى بكثير مما كانت عليه عند أدنى مستوى لها في الدورة الاقتصادية، إلا أنه لا يزال جذابًا نسبيًا مقارنةً بمصنعي وحدات معالجة الرسومات، مما يشير إلى أن بعض إمكانات النمو المتوقعة من زيادة الأرباح قد لا تكون قد انعكست بشكل كامل في سعر السهم بعد.

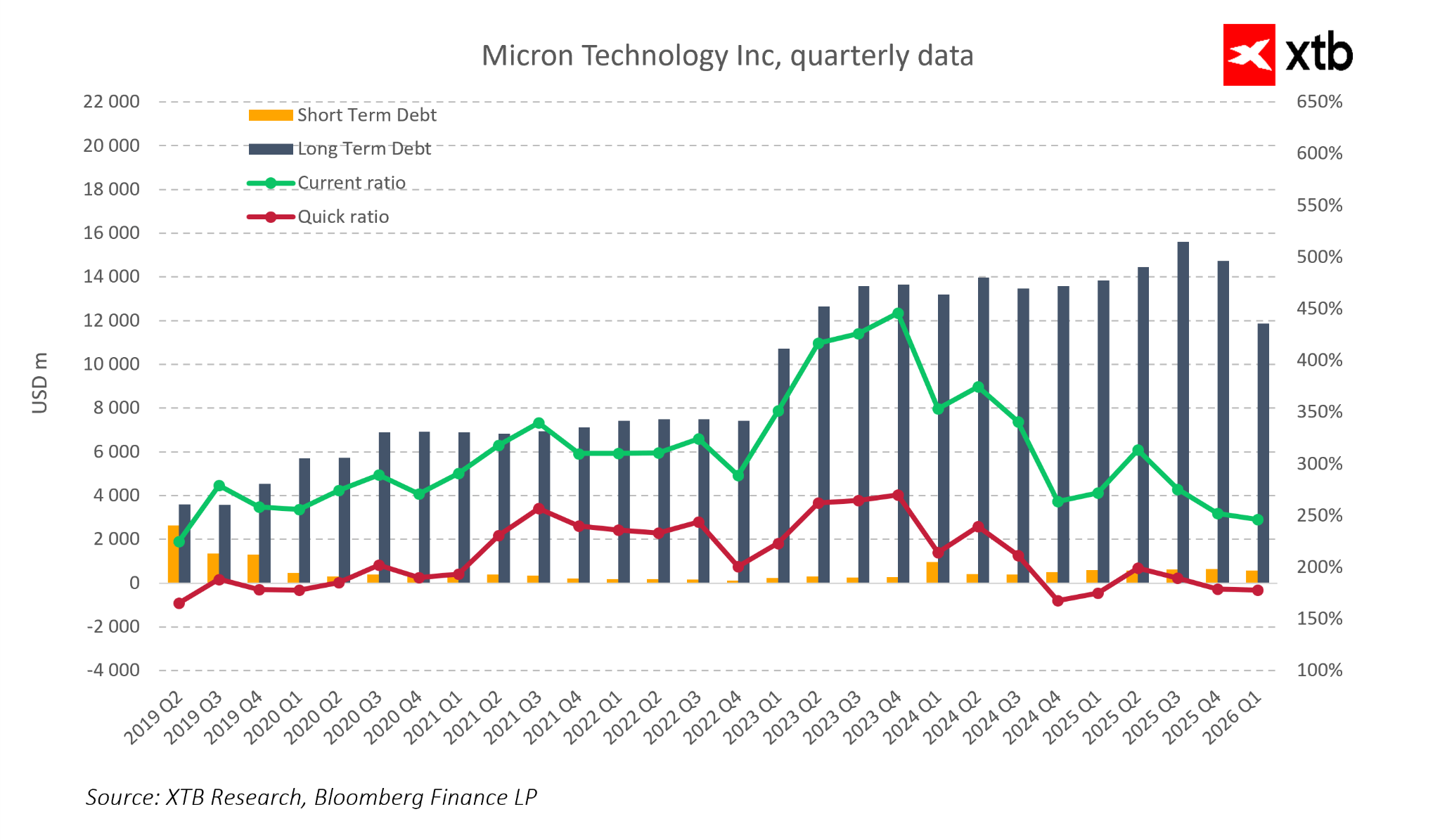

تتمتع الشركة بوضع مالي قوي. تحافظ مايكرون على سيولة مريحة، ويبقى هيكل ديونها تحت السيطرة، مما يوفر مرونة كبيرة لمزيد من النمو. وهذا أمر بالغ الأهمية في صناعة أشباه الموصلات، حيث تتطلب الميزة التكنولوجية استثمارات ضخمة مستمرة، ويمكن أن يتحول ضعف الميزانية العمومية بسرعة إلى عائق استراتيجي.

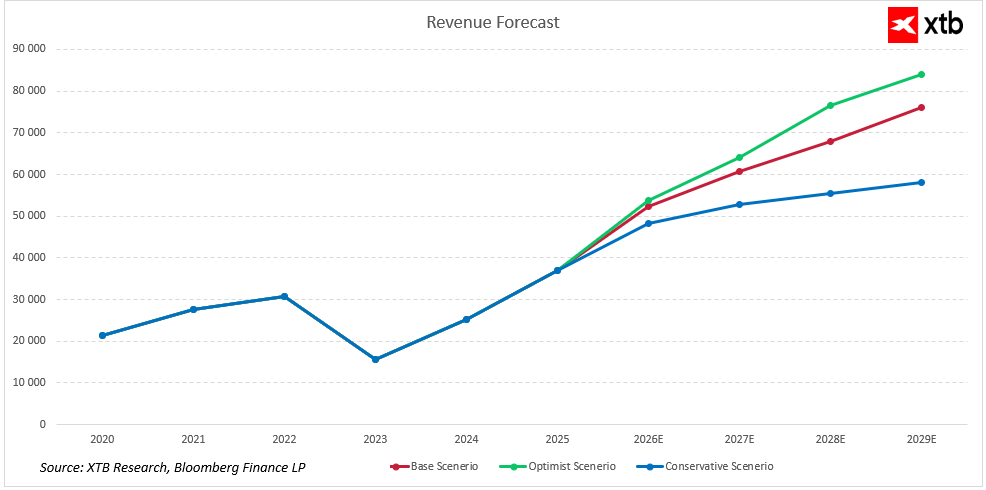

توقعات الإيرادات للسنوات القادمة

تدخل مايكرون تكنولوجي المرحلة التالية من تطورها، وهي تتمتع بمكانة راسخة في قطاع ذاكرة أشباه الموصلات، وأهمية متزايدة في مجال الذكاء الاصطناعي وبنية مراكز البيانات.

من المتوقع أن يستمر الطلب على الذاكرة المستخدمة في الذكاء الاصطناعي ومراكز البيانات في الارتفاع، حتى مع تباطؤ نمو القطاعات الأكثر دورية، مثل أجهزة الكمبيوتر الشخصية والهواتف الذكية. يدعم محدودية العرض وارتفاع حواجز الدخول في قطاع ذاكرة HBM هوامش ربح أعلى من المتوسط. في الوقت نفسه، يعزز تحسين جودة الأعمال وقوة الهيكل المالي مرونة الشركة ويدعمان استمرار نمو القيمة.

تشير توقعات الإيرادات إلى استمرار النمو المطرد، مدفوعًا بالاتجاهات الهيكلية، والحصة المتزايدة لذاكرة DRAM وHBM المتقدمة، ومنتجات مراكز البيانات والبنية التحتية للذكاء الاصطناعي. حتى في ظل سيناريو أكثر تحفظًا، تبقى المبيعات في مسار تصاعدي، مما يدل على مرونة الشركة في مواجهة تقلبات دورة المستهلك وتقلبات أسعار الذاكرة المعتادة.

تعكس سيناريوهات النمو المختلفة إمكانات السوق وديناميكيات الاستثمار في البنية التحتية للذكاء الاصطناعي. يفترض السيناريو المتفائل نموًا أسرع مع زيادة الأحجام مع الحفاظ على مزيج منتجات مناسب، بينما يتوقع السيناريو الأساسي نموًا مطردًا مع ربحية مستقرة. تشمل العوامل الرئيسية التفوق التكنولوجي لشركة مايكرون، وارتفاع حواجز الدخول في قطاعي HBM وDRAM، والعقود طويلة الأجل مع مزودي خدمات الحوسبة السحابية الضخمة ومشغلي مراكز البيانات.

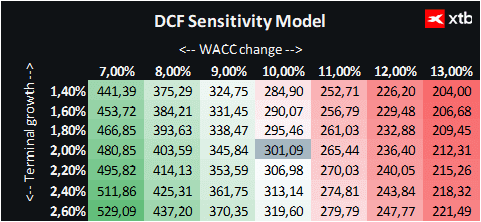

منظور التقييم

بالنسبة لشركة مايكرون تكنولوجيز، استخدمنا منهجية التدفقات النقدية المخصومة (DCF). هذا التحليل لأغراض إعلامية فقط ولا يُعد نصيحة استثمارية أو تقييمًا دقيقًا للأسهم.

يفترض النموذج نموًا ديناميكيًا في الإيرادات، مدفوعًا بشكل أساسي بقطاعي ذاكرة DRAM وNAND، اللذين يشكلان أساس أعمال الشركة. خلال الفترة المتوقعة المبكرة، يُتوقع نمو قوي بشكل خاص، مدفوعًا بالطلب المتزايد على حلول الذاكرة المتقدمة، لا سيما في مجالات الذكاء الاصطناعي ومراكز البيانات والأجهزة المحمولة.

وتدعم الابتكارات التكنولوجية، بما في ذلك طرح الجيل التالي من الذاكرة، آفاق النمو المستقبلية، مما يُحسّن أداء منتجات شركة مايكرون وقدراتها. في الوقت نفسه، لا تزال صناعة ذاكرة أشباه الموصلات شديدة التقلب، وتُمثل تقلبات الطلب والضغوط التنافسية من الشركات الكبرى مثل سامسونج وإس كيه هاينكس مخاطر جوهرية قد تؤثر على استقرار الإيرادات وهوامش الربح.

يفترض نموذج التقييم متوسط تكلفة رأس المال المرجح (WACC) بنسبة 10% طوال فترة التوقعات، مما يعكس خصائص القطاع ومستوى الرافعة المالية المعتدل لشركة مايكرون. وتستند القيمة النهائية إلى معدل نمو إيرادات متحفظ بنسبة 2%.

بناءً على هذا التحليل، تُقدّر قيمة سهم شركة مايكرون تكنولوجي بـ 301.09 دولارًا أمريكيًا، وهو أعلى من سعر السوق الحالي البالغ 255.55 دولارًا أمريكيًا. وتؤكد الظروف الحالية والتوقعات أن مايكرون تحتل موقعًا متميزًا في دورة أشباه الموصلات. إذ تجمع الشركة بين خصائص الارتداد الدوري التقليدية واتجاه نمو طويل الأجل مدفوع بالذكاء الاصطناعي وتوسع مراكز البيانات الحديثة.

في الوقت نفسه، من المهم مراعاة الطبيعة الدورية للسوق والضغوط التنافسية من الشركات الكبرى، والتي قد تؤثر على الأداء والتقييم على المدى القصير. ويتيح تقييم الشركة في سياق أوسع دمج أساسياتها المالية مع اتجاهات السوق وإمكاناتها التكنولوجية.

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.

بدأ رهان أمازون الضخم على الذكاء الاصطناعي يؤتي ثماره