سوبر مايكرو كومبيوتر: هل سيصبح مزود البنية التحتية للذكاء الاصطناعي عملاق التكنولوجيا القادم - أم مجرد دعاية؟

في غضون عامين فقط، تحولت سوبر مايكرو كومبيوتر (SMCI) من شركة متخصصة في تصنيع الخوادم إلى واحدة من أكثر الشركات إثارةً في سوق الأسهم الأمريكية. بالنسبة للعديد من المستثمرين، أصبحت SMCI رمزًا لموجة جديدة من "البنية التحتية للذكاء الاصطناعي" - وهي شركات لا تبني نماذج الذكاء الاصطناعي بنفسها، بل توفر الأجهزة التي تعمل عليها هذه النماذج.

على عكس شركات عملاقة معروفة مثل Nvidia أو AMD، تعمل سوبر مايكرو بهدوء أكبر، حيث تركز على تصميم وتجميع وتوريد الخوادم وأنظمة وحدات معالجة الرسومات وحلول التبريد السائل والبنية التحتية لمراكز البيانات. لم يمنعها ذلك من اكتساب ثقة عملاء رئيسيين مثل مايكروسوفت وميتا وأوراكل وتسلا. مع ضخ الشركات العالمية مليارات الدولارات في مراكز بيانات الذكاء الاصطناعي، أصبحت SMCI من أوائل المستفيدين من هذا التوجه.

ولكن هل يعكس التقييم الحالي للشركة إمكاناتها على المدى الطويل حقًا - أم أن المستثمرين قد انجرفوا في موجة من الضجيج مماثلة لعصر الدوت كوم؟ في هذه المقالة، سنلقي نظرة فاحصة على عمليات SMCI، وبياناتها المالية، وتقييمها، وسيناريوهات نموها، والمخاطر التي قد تشكل مستقبل هذه الشركة سريعة النمو.

ما هو دور شركة سوبر مايكرو كومبيوتر؟

سوبر مايكرو كومبيوتر (SMCI) هي في المقام الأول شركة مصنعة للخوادم وأنظمة الكمبيوتر عالية الأداء، والتي تُستخدم بشكل رئيسي في مراكز البيانات وخدمات الحوسبة السحابية، ومؤخرًا في قطاع الذكاء الاصطناعي سريع النمو. تتخصص الشركة في تقديم حلول الأجهزة الشاملة - من اللوحات الأم وأنظمة التبريد السائل إلى منصات الخوادم المتقدمة المُحسّنة لوحدات معالجة الرسومات.

من أهم ما يميز SMCI هو قدرتها على تصميم المنتجات بسرعة لتلبية الاحتياجات المحددة للعملاء، مثل الشركات العملاقة (مثل مايكروسوفت وميتا وأوراكل) والشركات التي تُطور نماذج ذكاء اصطناعي متقدمة. هذا ما جعل سوبر مايكرو شريكًا مفضلًا للمشاريع التي تتطلب سرعة طرح المنتجات في السوق وأداء الأجهزة. والجدير بالذكر أن SMCI لا تبيع خوادم جاهزة فحسب، بل غالبًا ما تشارك في عملية التصميم والتكامل لبناء حلول مخصصة لكل عميل، مما يميزها عن شركات تصنيع أجهزة تكنولوجيا المعلومات الأكبر حجمًا والأكثر انتشارًا.

الاتجاهات الكبرى تُحرك الحواسيب فائقة الصغر

يشهد سوق مراكز البيانات والبنية التحتية للذكاء الاصطناعي ازدهارًا ملحوظًا، مدفوعًا بثلاثة اتجاهات رئيسية:

- الازدهار الهائل في الذكاء الاصطناعي ونماذج اللغات الكبيرة (LLMs) - يُسهم النمو السريع لتطبيقات الذكاء الاصطناعي في زيادة الطلب الهائل على قوة الحوسبة، مما يُغذي بدوره الحاجة إلى خوادم متخصصة مُجهزة بمعالجات وحدة معالجة الرسومات (GPU).

- توسع البنية التحتية العالمية لمراكز البيانات - تستثمر شركات الحوسبة الضخمة، مثل مايكروسوفت وأمازون وميتا وجوجل، مليارات الدولارات لتوسيع مراكز بياناتها، لا سيما في الولايات المتحدة وأوروبا وآسيا، لتلبية الاحتياجات الحاسوبية المتزايدة.

- التطورات التكنولوجية في التبريد وكفاءة الطاقة - مع تزايد الطلب على الأداء، تزداد الحاجة إلى خفض استهلاك الطاقة. تتميز SMCI بتقديم أنظمة تبريد سائل متطورة تُتيح إدارة أكثر كفاءةً وصديقةً للبيئة لدرجة حرارة الخوادم.

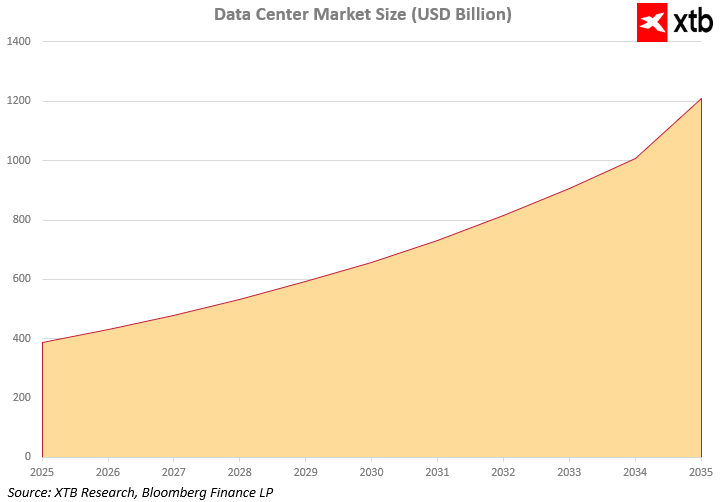

يشهد سوق مراكز البيانات نموًا هائلاً. وتشير التوقعات إلى أن قيمته سترتفع من أقل من 400 مليار دولار أمريكي في عام 2025 إلى أكثر من 1.2 تريليون دولار أمريكي بحلول عام 2035. وهذا يُمثل فرصةً هائلةً لشركة سوبر مايكرو كمبيوتر. فالطلب المتزايد على حلول الأجهزة المتطورة يضع الشركة في مكانة قوية تُمكّنها من الحفاظ على نمو الإيرادات والأرباح. ونتيجةً لذلك، تُعزز شركة SMCI دورها كلاعب رئيسي في واحدة من أسرع الصناعات العالمية نموًا.

التحليل المالي

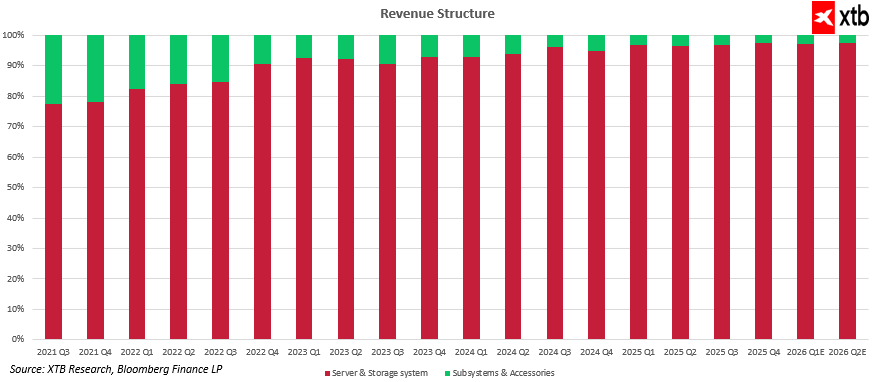

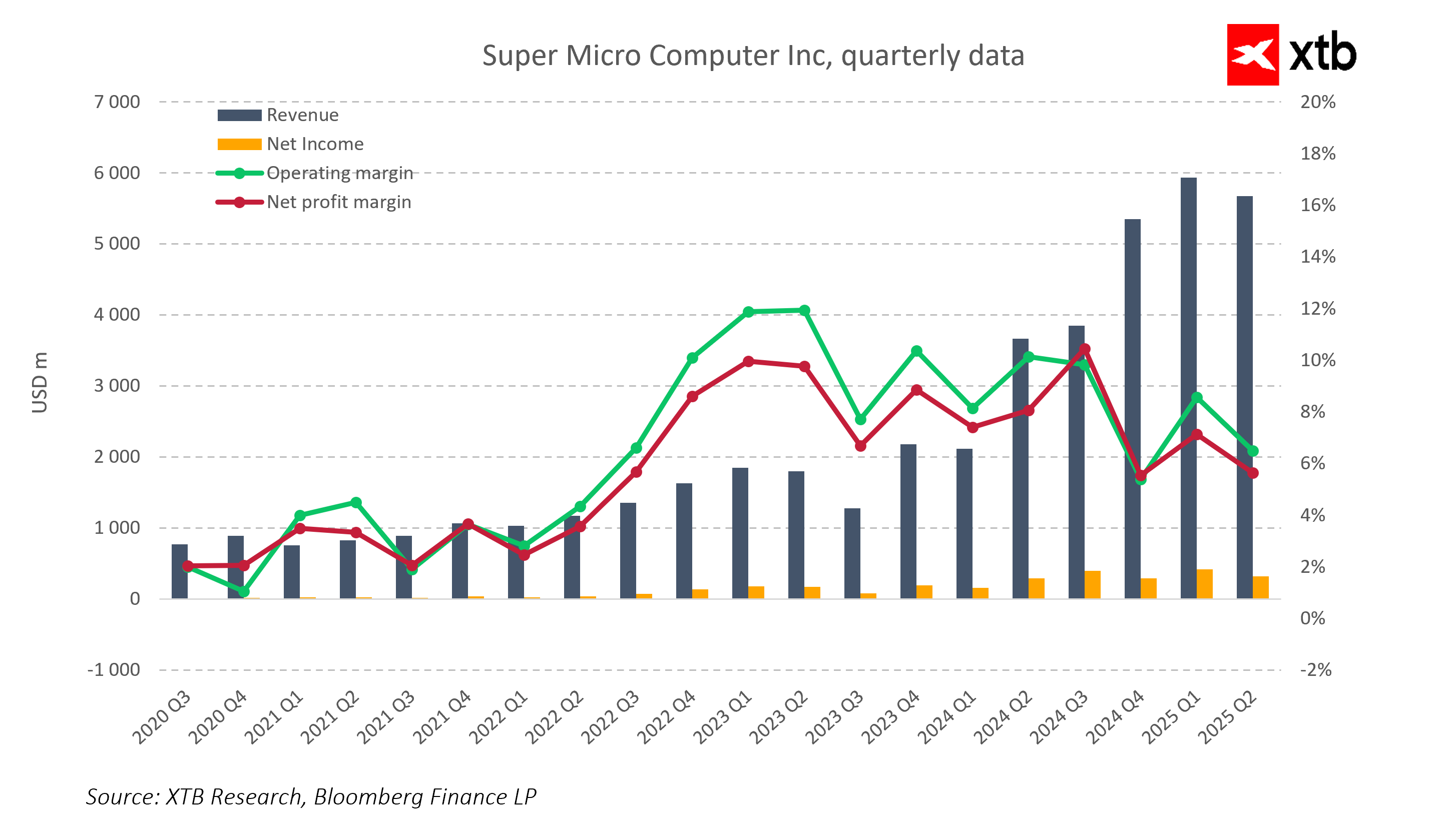

يركز نموذج أعمال سوبر مايكرو كمبيوتر بشكل كبير على قطاع أنظمة الخوادم والتخزين، والذي يُمثل أكثر من 85-90% من إجمالي إيرادات الشركة. ويشمل هذا القطاع إنتاج أنظمة خوادم متكاملة وكاملة تُستخدم بشكل أساسي في مراكز البيانات، ومشاريع الذكاء الاصطناعي، والبيئات السحابية، وحلول الحوسبة عالية الأداء (HPC).

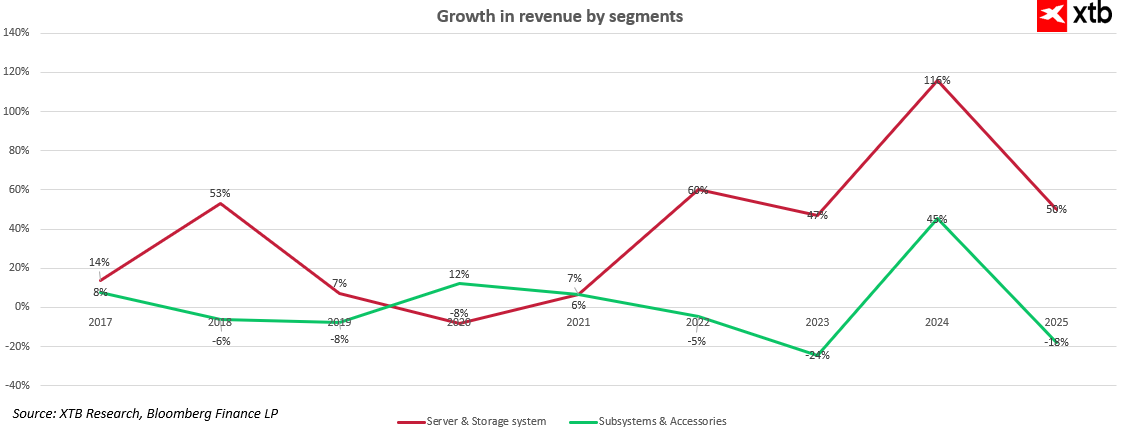

منذ عام ٢٠٢١، شهد هذا القطاع نموًا هائلًا - من حوالي ٦٩٣ مليون دولار أمريكي في الربع الثالث من عام ٢٠٢١ إلى ٧.٤ مليار دولار أمريكي متوقعة في الربع الثاني من عام ٢٠٢٦. وهذا يمثل زيادةً بأكثر من عشرة أضعاف في أقل من خمس سنوات. وتسارع معدل النمو بشكل حاد في النصف الثاني من عام ٢٠٢٣، مدفوعًا بطفرة البنية التحتية للذكاء الاصطناعي والطلب المتزايد من شركات الحوسبة السحابية العالمية. وتدعم بيانات نمو الإيرادات السنوية هذا الاتجاه: فقد شهد قطاع أنظمة الخوادم والتخزين زياداتٍ متواصلة بنسبةٍ من رقمين - +٦٠٪ في عام ٢٠٢٢، +٤٧٪ في عام ٢٠٢٣، +١١٦٪ في عام ٢٠٢٤، ونحو +٥٠٪ في عام ٢٠٢٥.

في الوقت نفسه، لا يزال قطاع الأنظمة الفرعية والملحقات - الذي يشمل مكونات الخوادم والملحقات وأجزاء توسيع النظام - أصغر حجمًا ومستقرًا نسبيًا، حيث يُحقق حوالي 150-200 مليون دولار أمريكي ربع سنويًا. وتشهد حصة هذا القطاع من الإيرادات انخفاضًا تدريجيًا، مع نمو غير متكافئ: +45% في عام 2024، ولكن -24% في عام 2023 و-18% في عام 2025. وبالتالي، فهو يلعب دورًا مكملًا بدلاً من أن يكون محركًا رئيسيًا للنمو.

يوفر هذا التركيز العالي للإيرادات في قطاع واحد سريع التوسع إمكانات كبيرة للتوسع، ولكنه في الوقت نفسه أكثر عرضة للتأثر بالتحولات في هذا السوق. ومع ذلك، ونظرًا للطلب المتزايد على البنية التحتية للذكاء الاصطناعي ومراكز البيانات، فإن التوقعات لأنظمة الخوادم والتخزين لا تزال إيجابية للغاية.

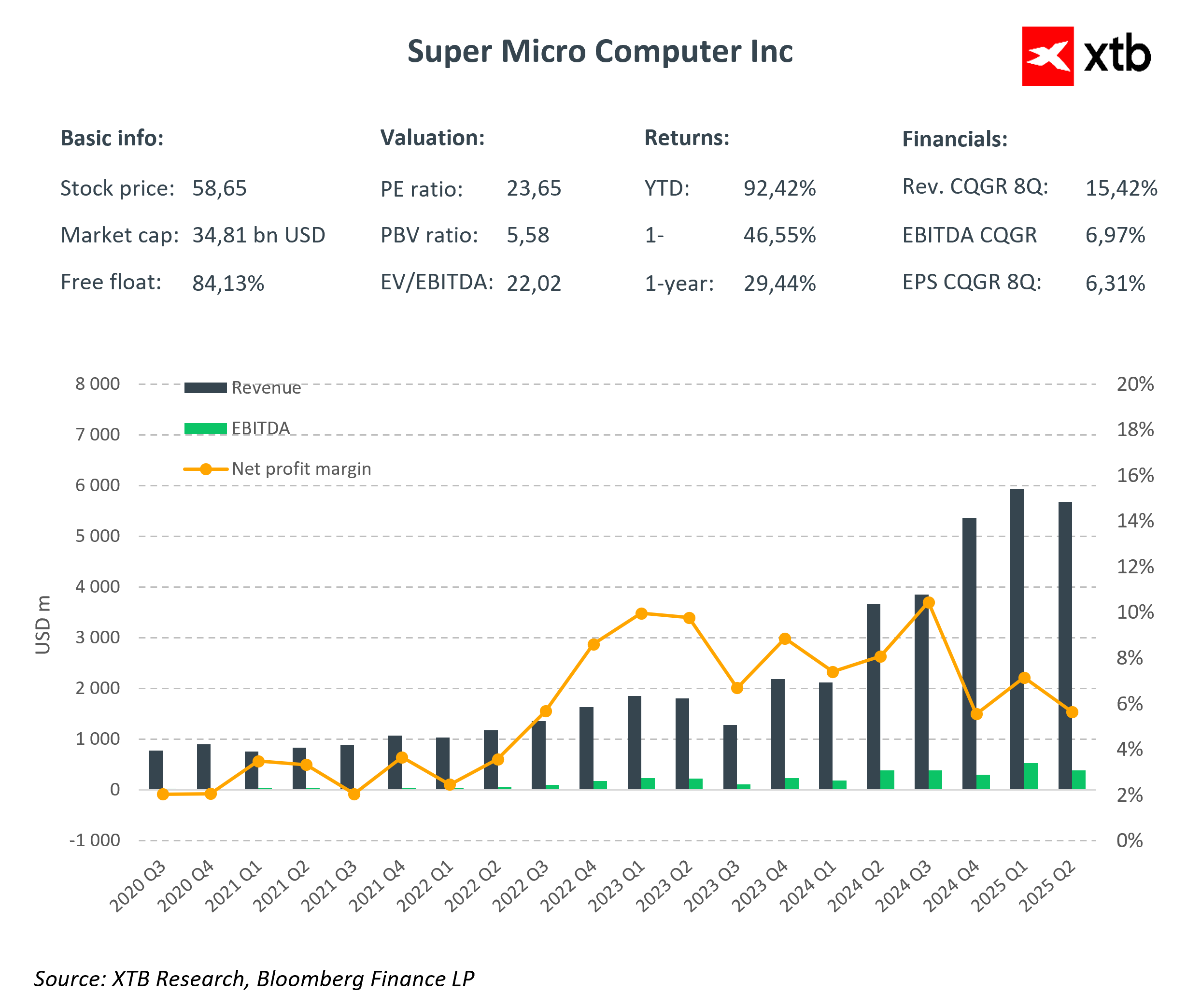

تُظهر البيانات المالية بوضوح أن الشركة تنمو بسرعة، ويتجلى ذلك بشكل خاص في ارتفاع إيراداتها الفصلية منذ منتصف عام 2023. ويتماشى نجاح SMCI مع الاتجاهات الكلية الأوسع التي تُعيد تشكيل المشهد العالمي للبنية التحتية لتكنولوجيا المعلومات والذكاء الاصطناعي. يُغذي النمو الهائل في تطبيقات الذكاء الاصطناعي، وخاصةً نماذج اللغات الكبيرة، الطلبَ المتزايد على مراكز البيانات عالية الأداء والخوادم المعتمدة على وحدات معالجة الرسومات. وتستثمر شركاتٌ عملاقةٌ في هذا المجال، مثل مايكروسوفت وأمازون وميتا وجوجل، مليارات الدولارات في توسيع قدرات الحوسبة. وبفضل نموذج إنتاجها المرن وقدرتها على تخصيص الأجهزة لتلبية احتياجات العملاء، تبرز شركة SMCI كأحد أبرز المستفيدين من هذا التحول.

لا تقتصر شركة SMCI على زيادة إيراداتها فحسب، بل تُحسّن أيضًا ربحيتها وصافي دخلها، كما يتضح من نتائجها المالية الفصلية. منذ عام ٢٠٢٣، شهدت الشركة نموًا قويًا في المبيعات، إلى جانب ارتفاع كفاءتها التشغيلية والمالية. واستقرت هوامش الربح، التي كانت متقلبة في السابق، في نطاق ٦٪ إلى ١٠٪، مما يُظهر قدرة الشركة على النمو دون فقدان السيطرة على التكاليف.

يشهد كلٌ من الإيرادات وصافي الدخل نموًا قويًا. في بعض الفترات، تجاوز نمو الإيرادات السنوي 100%. هذه النتائج ليست وليدة الصدفة، فقد بنت SMCI بثبات نموذج أعمال قابل للتطوير يسمح لها بالاستجابة بمرونة لاحتياجات العملاء ذوي المتطلبات العالية. ولا تكتفي الشركة بالاستفادة من طفرة الذكاء الاصطناعي، بل تُحوّلها إلى ميزة سوقية مستدامة من خلال التقنيات المبتكرة والأداء العالي وقدرات التسليم السريعة.

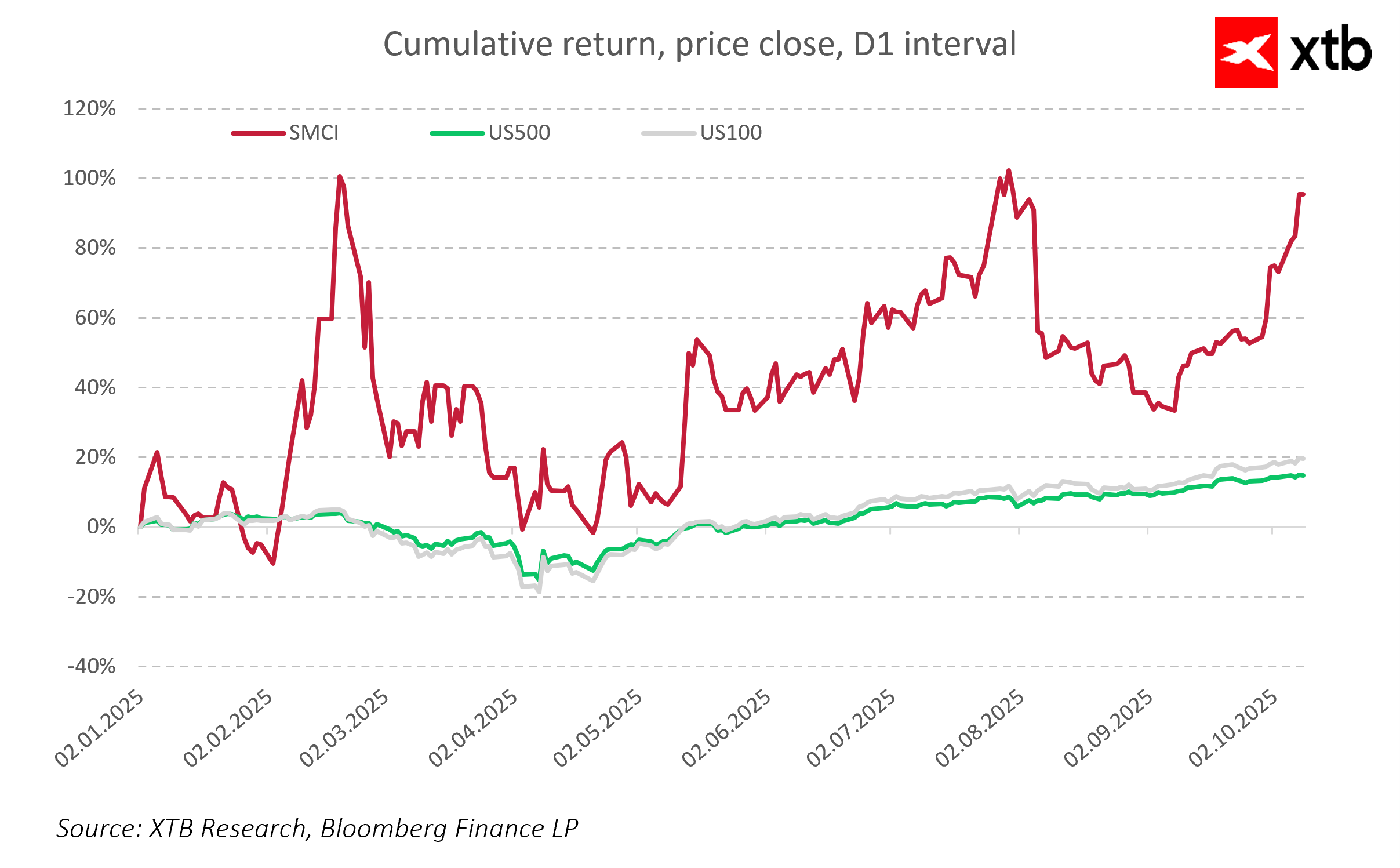

بالمقارنة مع السوق الأوسع، تتميز شركة SMCI أيضًا بأداء أسهمها. يُظهر مخطط العائد التراكمي منذ بداية عام 2025 أن SMCI تفوقت بشكل ملحوظ على مؤشري S&P 500 (US500) وNasdaq 100 (US100). ومع ذلك، يُظهر سعر سهمها تقلبًا أعلى بكثير، مما يشير إلى مخاطر استثمارية أكبر، ولكن أيضًا إلى عوائد أعلى محتملة.

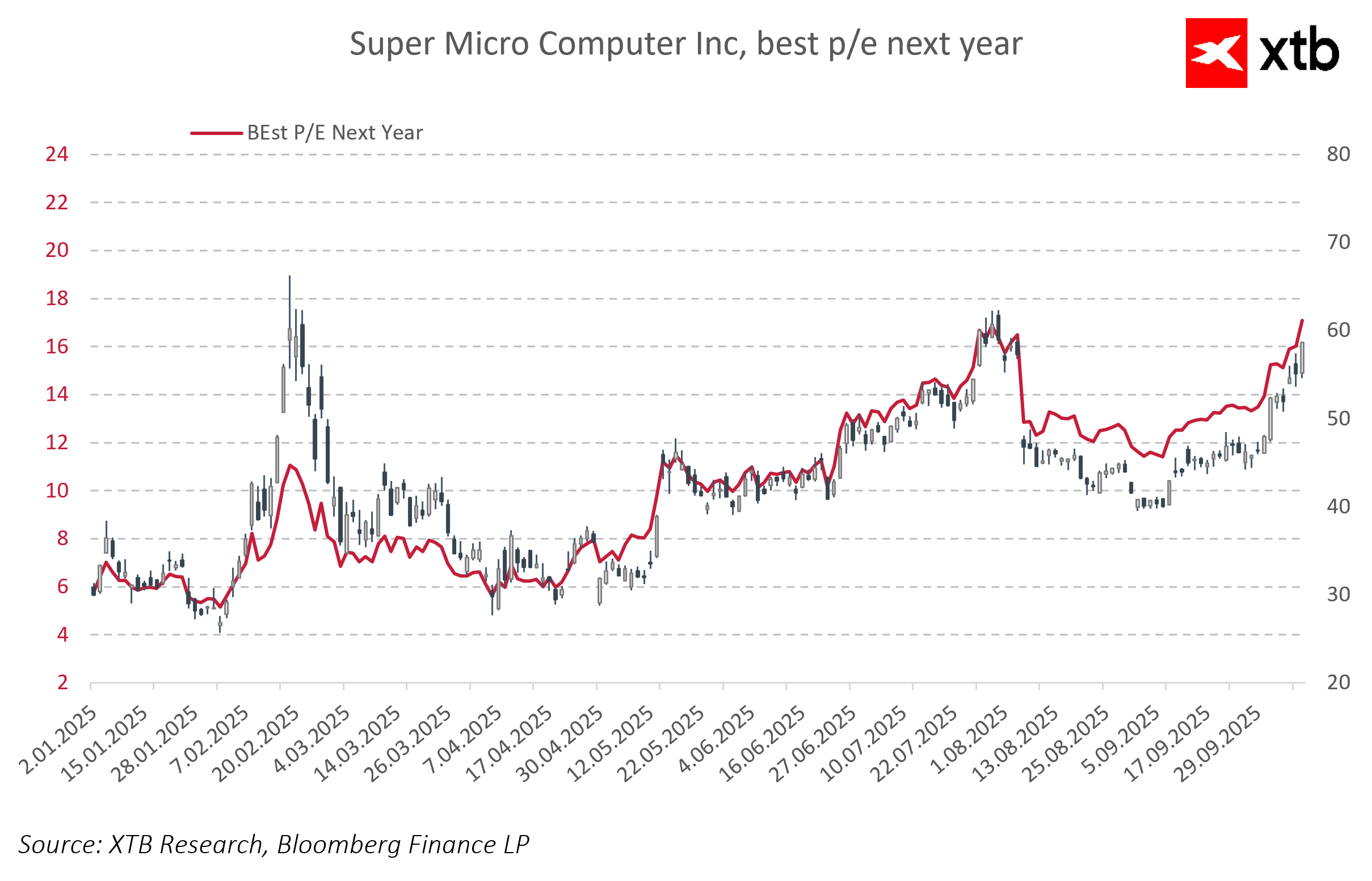

يُفسر السوق انخفاض نسبة السعر إلى الربحية المتوقعة كمؤشر على تزايد التوقعات بشأن نتائج الشركة المستقبلية. ويتوقع المستثمرون نموًا سريعًا في الأرباح خلال الأرباع القادمة، مما يجعل التقييم الحالي أكثر جاذبية مقارنةً بالأرباح المستقبلية. ويشير هذا أيضًا، بالنسبة للكثيرين، إلى أن SMCI لم تعد تُعتبر مجرد مورد للأجهزة، بل أصبحت تُعتبر بشكل متزايد لاعبًا استراتيجيًا في البنية التحتية للذكاء الاصطناعي ومنظومة مراكز البيانات. وقد يعكس انخفاض نسبة السعر إلى الربحية المتوقعة تزايد الثقة في قدرة الشركة ليس فقط على الحفاظ على مسار نموها الحالي، بل أيضًا على بناء ميزة تنافسية مستدامة.

التوقعات

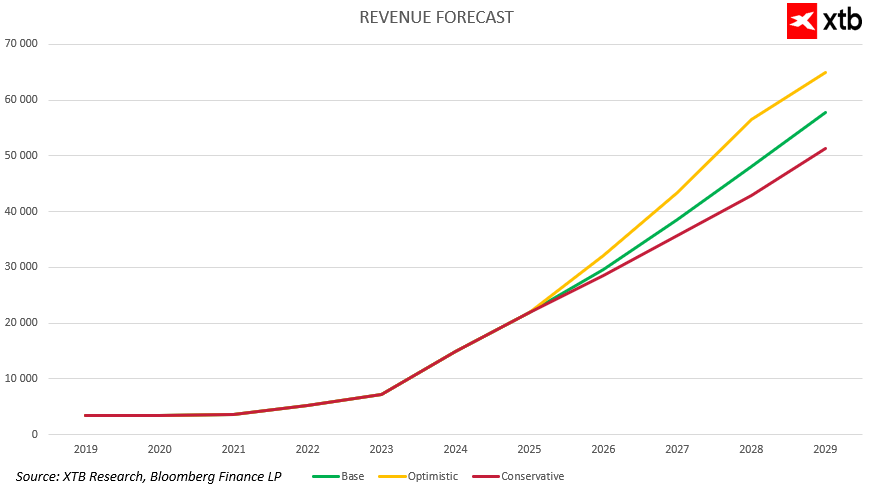

بعد النمو القياسي للإيرادات في عامي 2023 و2024، فإن السؤال الرئيسي الذي يواجه السوق هو: هل تستطيع Super Micro Computer الحفاظ على هذا الزخم القوي في السنوات القادمة؟ تعمل الشركة في قطاع واعد للغاية، لكن طفرة الذكاء الاصطناعي ومراكز البيانات لن تدوم إلى الأبد. سيتباطأ النمو بطبيعة الحال بمرور الوقت. يقدم التحليل ثلاثة سيناريوهات واقعية للتطوير: أساسية، ومتفائلة، ومحافظة، مع الأخذ في الاعتبار استمرار زخم الذكاء الاصطناعي والتحديات المحتملة مثل تشبع السوق، وضغط الهامش، ودورات الاستثمار.

- يفترض السيناريو الأساسي استمرار نموٍّ مرتفع للغاية حتى عام 2027 تقريبًا، مدفوعًا بالطلب القوي على البنية التحتية للذكاء الاصطناعي، والاستثمار العالمي في أجهزة التوسع الضخمة، وتوسع نماذج اللغات الكبيرة. تتجاوز الإيرادات 38 مليار دولار بحلول عام 2027، ثم تتباطأ بشكل طبيعي مع نضوج السوق وزيادة المنافسة. وحتى في هذه الحالة، تواصل الشركة توسعها، لتصل إلى ما يقرب من 58 مليار دولار من الإيرادات بحلول عام 2029. يُعد هذا سيناريو متوازنًا بين استمرار الزخم ودورية السوق.

- يرى السيناريو المتفائل أن شركة SMCI لا تحافظ على نموها فحسب، بل تُسرّعه أيضًا من خلال التوسع المستمر في السوق والتكنولوجيا. تظل استثمارات مراكز البيانات قوية، وتكسب الشركة عملاء جدد، وتعزز شراكاتها. يمكن أن تصل الإيرادات إلى 65 مليار دولار بحلول عام 2029، مع نمو مستقر طوال فترة التوقعات.

- يفترض السيناريو المحافظ أن أكبر دفعة للنمو حدثت في الفترة 2023-2025. تتباطأ استثمارات الذكاء الاصطناعي، وتشتد المنافسة، ويتحول بعض العملاء إلى حلول أرخص أو أكثر تكاملاً. مع ذلك، تواصل إيرادات SMCI نموها، وإن كان بوتيرة معتدلة، لتصل إلى أكثر من 51 مليار دولار أمريكي بحلول عام 2029. وسيظل هذا نموذج أعمال مرنًا حتى في ظل ظروف أكثر صعوبة.

التقييم

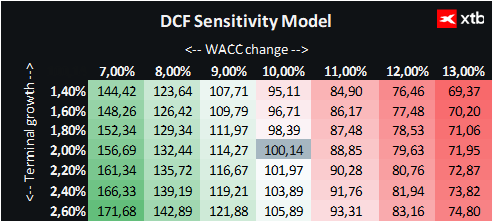

نقدم تقييمًا للتدفقات النقدية المخصومة (DCF). هذا التقييم لأغراض إعلامية فقط، ولا يُمثل نصيحة استثمارية أو تقييمًا دقيقًا.

يستند هذا التقييم إلى سيناريو توقعات الإيرادات والأرباح الأساسية. وقد استُخدم متوسط تكلفة رأس المال المرجح (WACC) الثابت بنسبة 10% طوال فترة التوقعات. وقُدِّرت القيمة النهائية بافتراض معدل نمو طويل الأجل معتدل بنسبة 2%. أما المعايير المالية الأخرى، فقد تم حساب متوسطها بناءً على الأداء على مدى السنوات الخمس الماضية.

بناءً على ذلك، تُقدَّر القيمة العادلة للسهم الواحد لشركة سوبر مايكرو كومبيوتر بحوالي 100 دولار أمريكي، أي ما يزيد بنحو 71% عن سعر السوق الحالي البالغ 58.65 دولارًا أمريكيًا. قد يُشير هذا الفارق إلى فرصة استثمارية جذابة، خاصةً لمن يؤمنون باستمرار نمو الشركة السريع.

ملخص اليوم: تهديدات ترامب بالحرب تُلقي بظلالها على الأسواق. وول ستريت تتراجع.

سهم الأسبوع: TSMC - محرك التصنيع وراء ثورة الذكاء الاصطناعي

توترات إيران تُلقي بظلالها على الأسواق!

افتتاح السوق الأمريكي: ألفابت وتسلا تُلقيان بظلالهما على وول ستريت، بينما تُجدد أسعار النفط مخاوف المستثمرين