- حققت الشركة أرباحًا مقبولة.

- أدى سوء التوجيه إلى انخفاض سعر السهم.

- استفادت شركة Texas Instrument من قانون تشيب، لكنها عانت من الرسوم الجمركية.

- قد تفيد التوترات التجارية الشركة على المدى الطويل.

- على الرغم من الوضع المالي المتوتر، أعادت الشركة الأموال النقدية إلى المستثمرين.

- حققت الشركة أرباحًا مقبولة.

- أدى سوء التوجيه إلى انخفاض سعر السهم.

- استفادت شركة Texas Instrument من قانون تشيب، لكنها عانت من الرسوم الجمركية.

- قد تفيد التوترات التجارية الشركة على المدى الطويل.

- على الرغم من الوضع المالي المتوتر، أعادت الشركة الأموال النقدية إلى المستثمرين.

تُعدّ شركة تكساس إنسترومنتس رائدة في مجال أشباه الموصلات التناظرية. تُصمّم الشركة وتُصنّع أنظمة الطاقة والإشارات والمتحكمات الدقيقة المُستخدمة في السيارات، والأجهزة الصناعية، والإلكترونيات الاستهلاكية، والمعدات الطبية. كما تُنشئ الشركة سلسلة تصنيع خاصة بها على رقائق بسمك 300 ملم في الولايات المتحدة، بهدف جعلها مستقلة عن الموردين الخارجيين وتعزيز ضبط التكاليف.

للوهلة الأولى، يبدو تقرير الربع الثالث الذي نشرته الشركة اليوم مُرضيًا.

- بلغت الإيرادات 4.74 مليار دولار، مُتجاوزةً التوقعات.

- ارتفعت المبيعات بنسبة 7% على أساس ربع سنوي، وبنسبة تصل إلى 14% على أساس سنوي.

- بلغ ربح السهم 1.48 دولار، أي أقل بسنت واحد من توقعات السوق.

على الرغم من ذلك، تنخفض أسهم الشركة بنحو 8% قبل افتتاح السوق. والسبب واضح، وقد ظهر جليًا فور نشر التقرير. فقد قدمت الشركة توقعات أضعف للربع الرابع، والتي كانت أقل بكثير من التوقعات السابقة، وقد فسّر السوق ذلك على أنه إشارة إلى تباطؤ انتعاش قطاع التناظرية بأكمله.

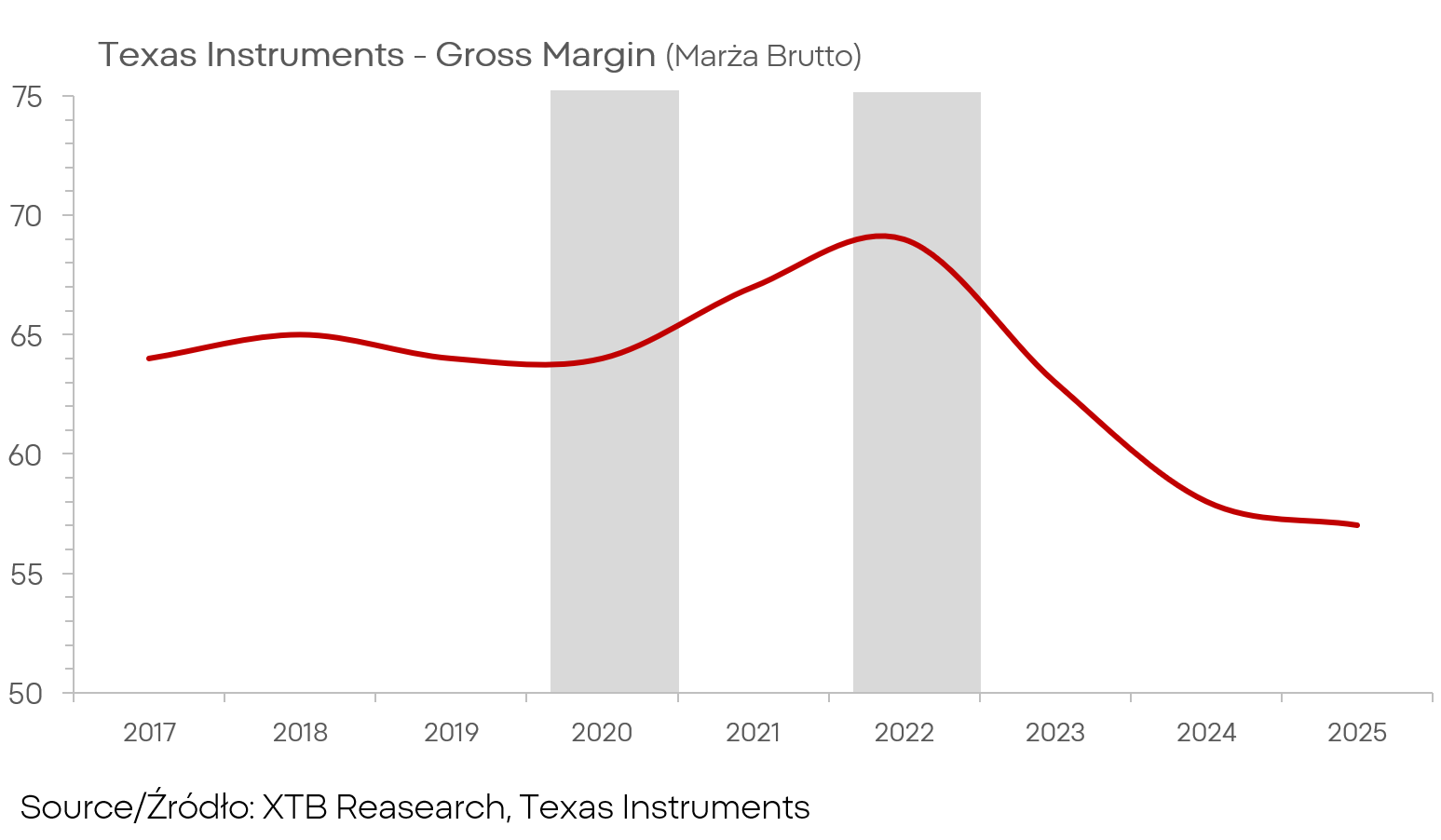

ومع ذلك، لا تنتهي قائمة المشاكل عند هذا الحد. فالشركة تعمل تحت ضغط متزايد من الرسوم الجمركية وعدم اليقين بشأن الرسوم الجديدة، كما تواجه منافسة شرسة من الشركات المصنعة في الصين. ويؤدي توسع الطاقة الإنتاجية لأشباه الموصلات من الجيل القديم هناك إلى ضغوط على الأسعار، كما أن الانتعاش الدوري للطلب في قطاعي السيارات والصناعة أبطأ مما توقعه الكثيرون. ونتيجة لذلك، يخشى السوق من أن الطلبات في الأشهر المقبلة قد لا تلبي التوقعات. إضافةً إلى ذلك، يبلغ إجمالي الدين حوالي أربعة عشر مليار دولار، ولا تزال هوامش الربح، على الرغم من انتعاشها مؤخرًا، أقل مما كانت عليه في عام ٢٠٢٢.

يعود ذلك إلى ارتفاع التكاليف، وضعف استغلال الطاقة الإنتاجية، وضغط الأسعار. ويؤدي هذا المزيج، بطبيعة الحال، إلى تدهور صورة الشركة في السوق في ظل بيئة يسودها عدم يقين متزايد.

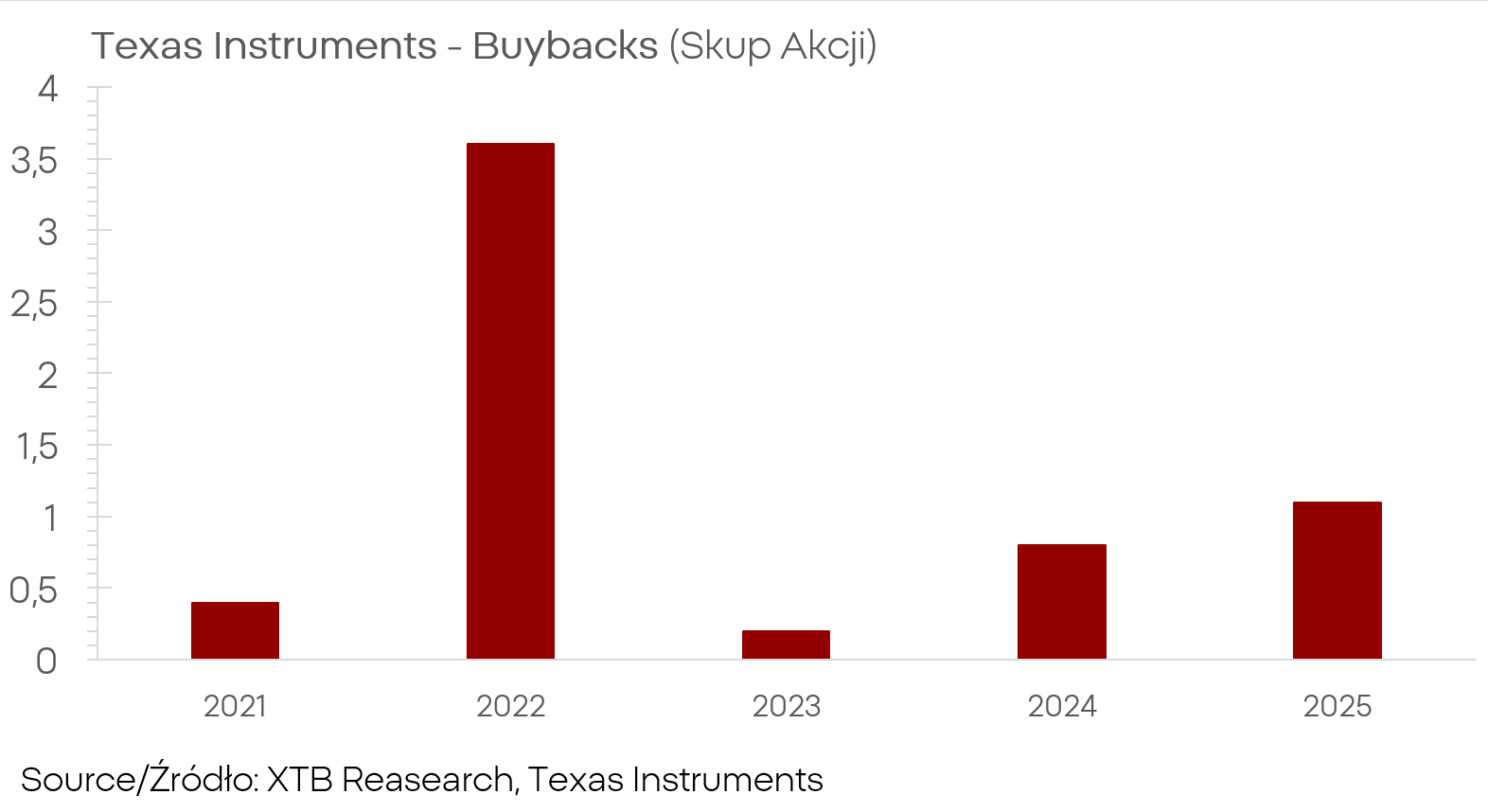

يبرز رقمان في التقرير. فقد ارتفع التدفق النقدي الحر على مدى اثني عشر شهرًا بنسبة 65%، وارتفع الإنفاق على عمليات إعادة شراء الأسهم بنحو 253%. ومع ذلك، تجدر الإشارة إلى أن هذا يعود بشكل رئيسي إلى انخفاض قاعدة الأرباح، وهو ما يزال بعيدًا عن مستويات عام 2022. أما بالنسبة للتدفق النقدي الحر، فالوضع أفضل لأن انخفاض النفقات الرأسمالية يُسهم بوضوح في التحسن. وبفضل الدعم المقدم من برنامج قانون CHIPS، تمكنت الشركة من الحفاظ على وتيرة الاستثمارات بتكلفة نقدية أقل بكثير. بالإضافة إلى ذلك، استفادت الشركة من تحسين إدارة المخزون والمستحقات، مما أدى إلى خفض نسبة دورة المخزون.

مع ذلك، لم يُخسر كل شيء.

تواصل الإدارة برنامج إعادة الهيكلة والتحسين، وتوسّع قدرات الإنتاج المحلية، مع الحفاظ على سياسة توزيع أرباح سخية وشراء الأسهم. على المدى الطويل، قد تُصبح التوترات التجارية الحالية، على نحوٍ متناقض، ميزةً إذا بدأ العملاء الأمريكيون يُفضّلون الموردين المحليين، وبدأت استثمارات السنوات الأخيرة تنعكس على النتائج من خلال زيادة الإنتاجية والتدفق النقدي الحر.

هذا السيناريو غير مضمون، ولكنه يبقى خيارًا واقعيًا ينبغي على المستثمرين النظر فيه.

وضع شركة تكساس إنسترومنتس معقد ولا يبعث على التفاؤل للربع القادم، لكن الشركة تتخذ إجراءات لمعالجة نقاط الضعف الرئيسية.

إذا تحسنت الشفافية في سياسة التعريفات واستقرت المنافسة في الأسواق الناضجة، وبدأت الاستثمارات الجارية في زيادة الكفاءة، فقد يتبين خلال السنوات القليلة القادمة أن الضعف الحالي يمثل فترة انتقالية تُرسي أسس نمو أكثر متانة.

مع ذلك، في الوقت الحالي، يُسقط السوق، عن حق، مؤشرات ضعف الربع الرابع وتزايد عدم اليقين البيئي.

TXN.US (D1)

المصدر: xStation5

ملخص اليوم: وول ستريت تستعيد عافيتها؛ تدخل جديد في سوق الين؟

ثلاثة أسواق يجب مراقبتها الأسبوع المقبل (31 يوليو 2026)

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

التضخم الأساسي في منطقة اليورو أعلى من التقديرات! ارتفاع طفيف في سعر EURUSD!