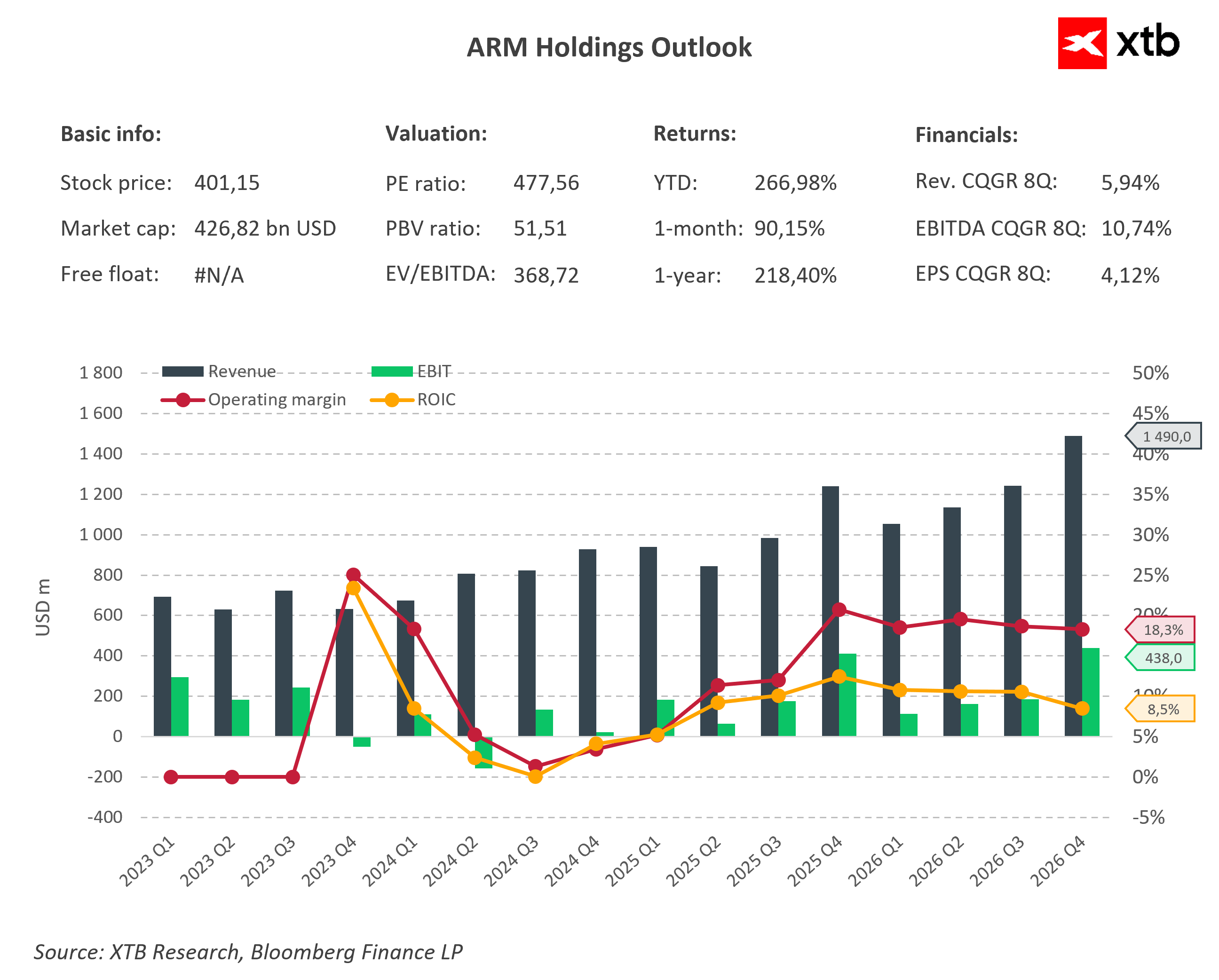

تشير المعلومات التي شاركها رينيه هاس، الرئيس التنفيذي لشركة ARM Holdings، بوضوح إلى أن الشركة قد وصلت إلى نقطة تحول محورية في تاريخها. لم تعد الشركة تُنظر إليها كمجرد مصمم معماري للدوائر المتكاملة، بل أصبحت مشاركًا فاعلًا في سوق رقائق الذكاء الاصطناعي. إن إعلانها عن تحقيق هدف الوصول إلى 15 مليار دولار من الإيرادات من رقائقها الخاصة في وقت أبكر بكثير مما كان متوقعًا يُعيد كتابة المشهد السوقي الحالي تمامًا. ويُظهر هذا أن المستثمرين ربما قللوا بشكل كبير من تقدير وتيرة هذا التحول حتى الآن. فالطلب الهائل الناتج عن ثورة الذكاء الاصطناعي يُسرّع بشكل كبير من تسويق هذا القطاع التجاري الجديد، مما يُترجم إلى توقعات ملموسة ومتفائلة للغاية بشأن هوامش الربح والتدفقات النقدية المستقبلية.

لا يكمن أساس قصة نجاح هذا السوق في نجاح أعمال المنتجات الجديدة فحسب، بل في المقام الأول في الانتشار غير المسبوق لبنية ARM في أكبر مراكز البيانات في العالم. فأكبر مزودي خدمات الحوسبة السحابية عالميًا، بما في ذلك AWS بمعالجاتها Graviton، ومايكروسوفت Azure التي تستخدم شريحة Cobalt، وجوجل كلاود بحل Axion، بالإضافة إلى أوراكل وعلي بابا كلاود، يبنون بالفعل بنيتهم التحتية الأساسية على التكنولوجيا البريطانية. هذا يعني أن هذه الحلول لم تعد مجرد بديل مثير للاهتمام لبنية x86 التقليدية، بل أصبحت عنصرًا استراتيجيًا في خطط عمالقة التكنولوجيا. وبحلول منتصف عام 2026، تستثمر هذه الشركات مئات المليارات من الدولارات في البنية التحتية للذكاء الاصطناعي، ويتدفق جزء كبير من هذه الميزانيات الضخمة بشكل غير مباشر عبر رسوم الترخيص والنظام البيئي المرتبط بـ ARM.

ويمثل طرح معالج مركزي جديد في السوق يُسمى AGI CPU الجزء الثاني والحاسم من هذه المعادلة. لأول مرة في تاريخها الممتد لخمسة وثلاثين عامًا، قررت الشركة إطلاق إنتاج رقائقها الجاهزة الخاصة بها، بدلًا من الاقتصار على بيع حقوق الملكية الفكرية. وقد أصبحت شركة ميتا أول عميل رئيسي لهذا المعالج المبتكر، وسرعان ما انضمت كيانات أخرى إلى قائمة الشركاء التجاريين الأوائل. ويؤكد هذا الاختيار للشركاء أن شركة ARM لا تنوي العمل بمعزل عن غيرها، بل تسعى باستمرار إلى بناء تحالف تقني قوي حول منتجها الجديد. وقد صُممت وحدة المعالجة المركزية AGI خصيصًا لوكلاء الذكاء الاصطناعي، أي الأنظمة القادرة على العمل بشكل مستقل تمامًا، والمصممة كمساعدين افتراضيين ينفذون مهامًا معقدة دون تدخل بشري مستمر.

تُظهر المواصفات الرسمية أن الشريحة الجديدة تُقدم أداءً أعلى بأكثر من الضعف لكل وحدة خادم مقارنةً بحلول x86، ما يُترجم مباشرةً إلى انخفاض التكاليف الداخلية وزيادة ملحوظة في كثافة الحوسبة في مراكز البيانات الحديثة. تُصبح هذه الميزة الهائلة في استهلاك الطاقة حجةً رئيسيةً في وقتٍ تُعاني فيه مراكز البيانات من فواتير طاقة باهظة وحدود سعة نقل البيانات. عندما يُضطر مُزودو الخدمات السحابية إلى شراء عشرات الآلاف من المعالجات لخوادمهم، تُحقق كفاءة الطاقة العالية وفورات تصل إلى عشرات الملايين من الدولارات سنويًا. هذا يجعل من المستحيل على الشركات الحديثة تجاهل تقنية ARM.

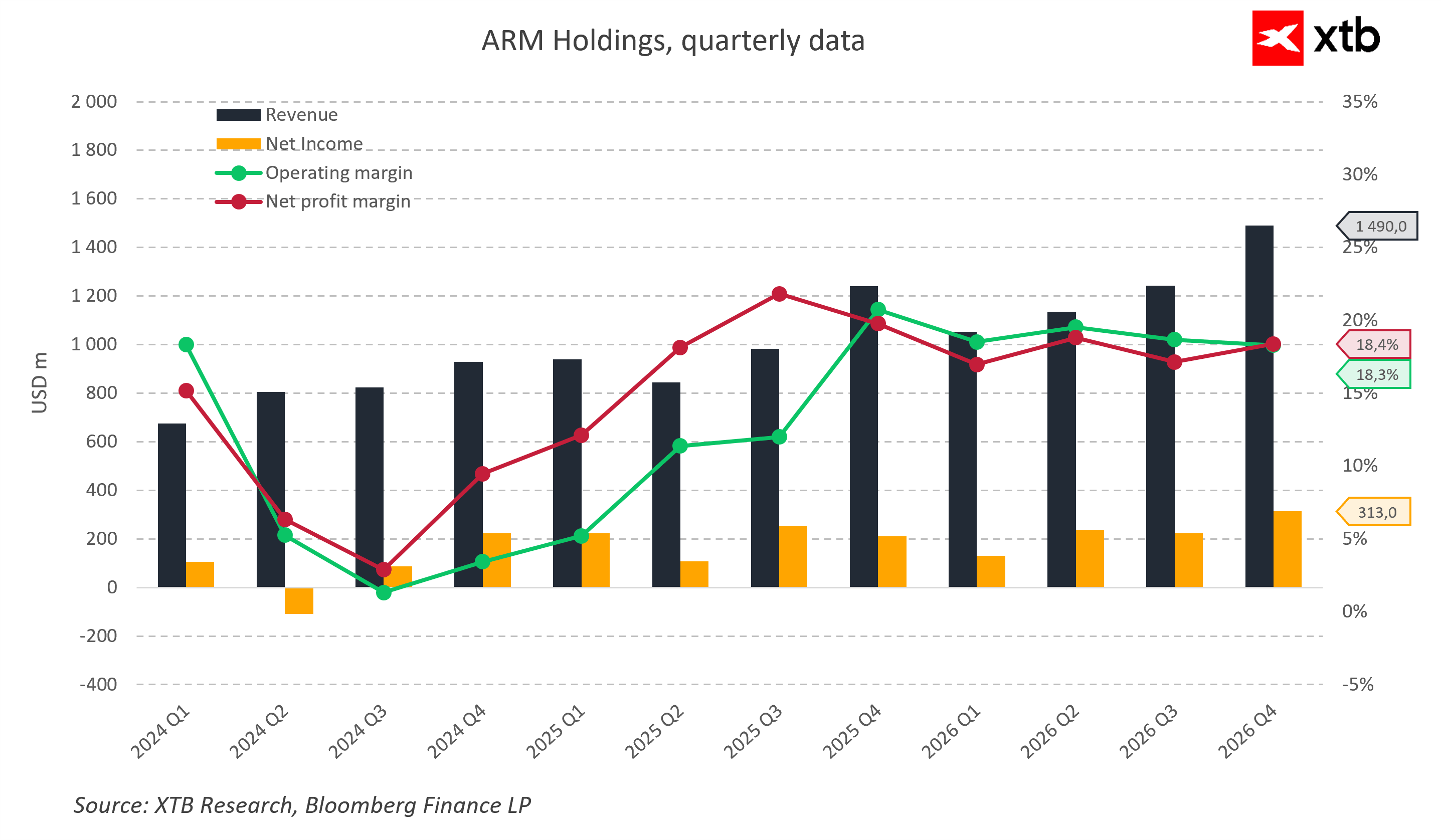

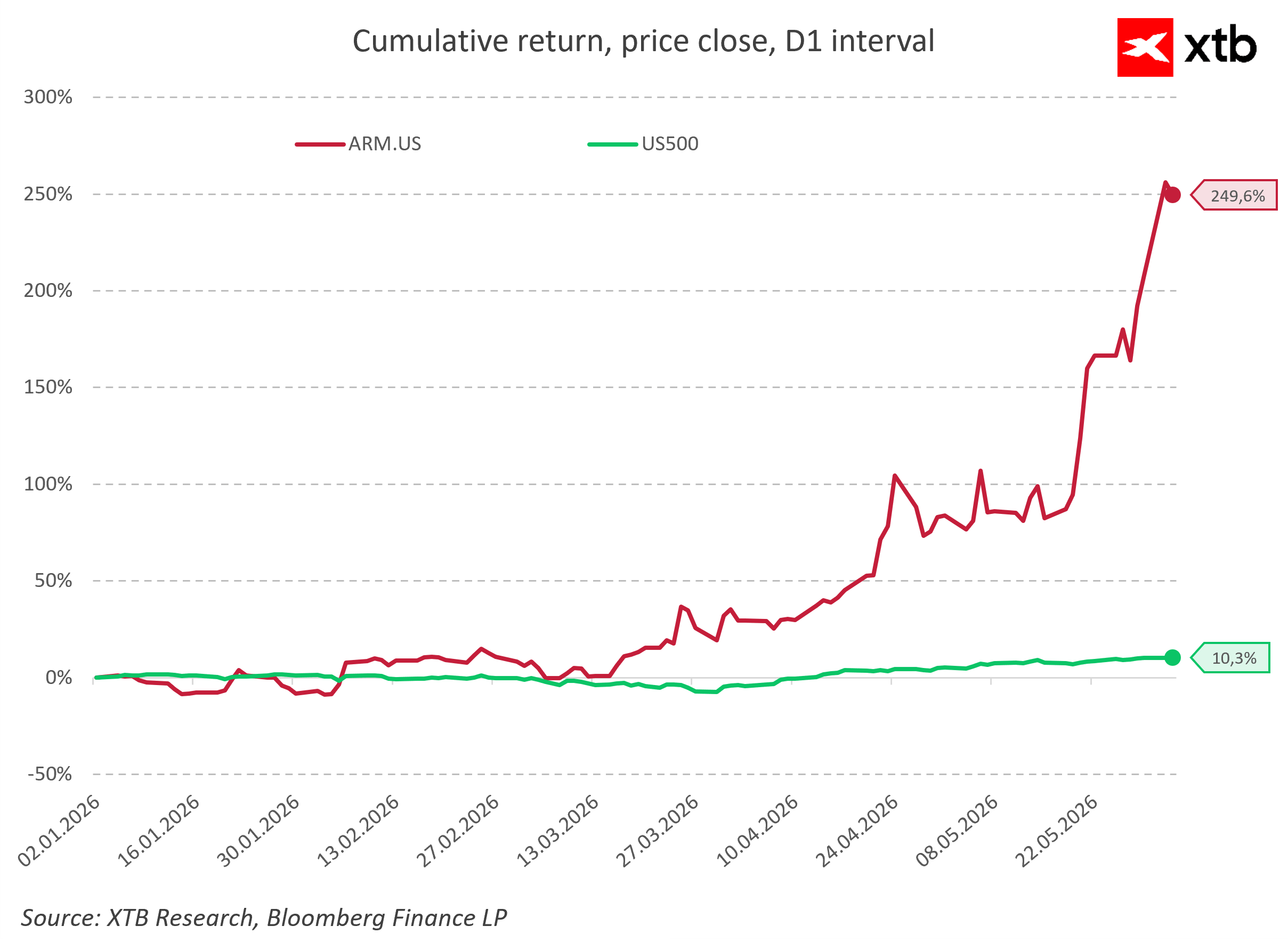

يُشير رد فعل السوق إلى أن المستثمرين بدأوا يُدركون بسرعة تحولًا جذريًا في نموذج أعمال الشركة. فالشركة التي كانت تُعرف بهوامش ربح عالية ولكن بنمو حجمي محدود ومستقر، تُصبح الآن مُستفيدًا مُباشرًا من سلسلة القيمة الكاملة في قطاع الذكاء الاصطناعي. لن يقتصر توليد الإيرادات على التراخيص وحقوق الملكية الفكرية فحسب، بل سيشمل أيضًا بيع رقائق السيليكون الخاصة بها. إن الأمر الحاسم في تقييم سوق الأسهم هو حقيقة أن المبيعات المباشرة للرقائق المتقدمة تحمل إمكانات مالية أكبر بكثير، مما يبرر تمامًا مضاعفات التقييم الأعلى على المدى الطويل.

مع ذلك، يُنصح بالحذر، ويجب التذكير بأن نجاح سوق الأسهم الحالي يعتمد بشكل كبير على الوعود، حيث تتسم التوقعات بطابع استشرافي للغاية. يعتمد مستقبل هذا القطاع على العديد من المتغيرات، ومن أبرزها سرعة تطوير البرمجيات، والتوافق مع الأنظمة الحالية، والقدرة على توسيع نطاق الإنتاج الضخم بكفاءة. كما تدخل ARM في منافسة مباشرة مع عمالقة مثل NVIDIA وAMD وIntel. علاوة على ذلك، فإن الانتقال من نموذج مبيعات الملكية الفكرية الآمن إلى نموذج أعمال تصنيعي معقد يزيد بشكل كبير من التعقيد التشغيلي ومتطلبات رأس المال، وقد يحتاج السوق إلى عدة فصول أخرى ليثق في استقرار هذا النموذج.

يُظهر التوازن النهائي بين المكاسب والمخاطر أن ARM تبرز كواحدة من أهم الرابحين من الطفرة التقنية الحالية. لا تقتصر الشركة على توفير البنية التحتية لأنظمة الشركات الأخرى، بل تعمل بنشاط ونجاح على بناء ذراعها الخاص بالمنتجات. إن اعتماد رواد سوق الحوسبة السحابية على نطاق واسع لهذه التقنية، بالإضافة إلى العقود المبرمة مع جهات مثل OpenAI وMeta، يزيد بشكل ملحوظ من فرص تحقيق ربحية سريعة للنظام البيئي بأكمله. قد يكون تعديل التوقعات المالية بالزيادة في وقت مبكر إشارة واضحة إلى أن مرحلة النمو الأقوى لم تأتِ بعد. ينبغي على المستثمرين الآن متابعة التقارير الفصلية عن كثب، لأنها ستحدد في نهاية المطاف ما إذا كانت الشركة ستنضم بشكل دائم إلى مصاف الشركات الرائدة في مجال توفير البنية التحتية للذكاء الاصطناعي، أو ما إذا كانت توقعات وول ستريت مبالغًا فيها.

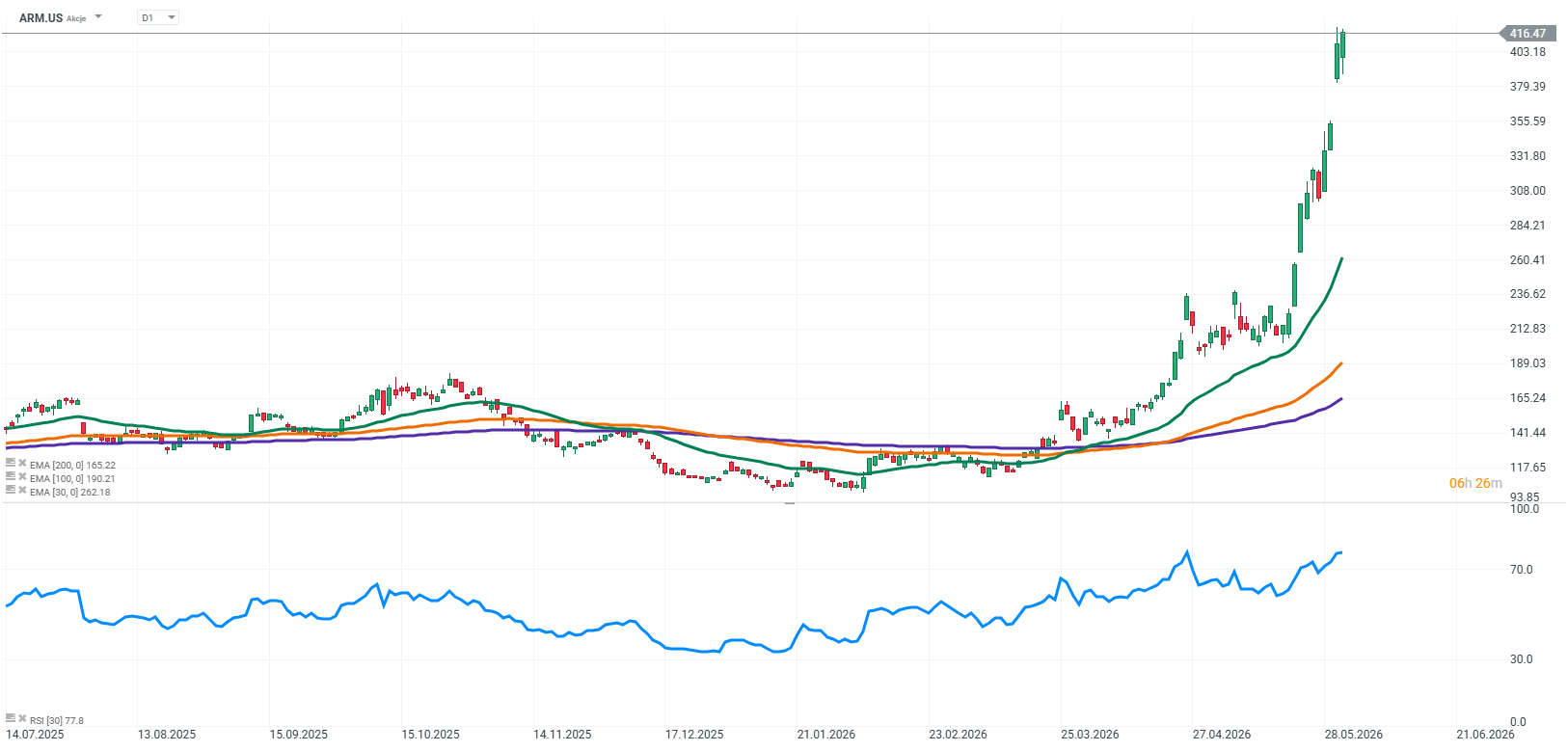

المصدر: xStation5

حصاد الأسواق : الأسهم تحت ضغط بعد جني وول ستريت للأرباح، وتجميد سوق الصرف الأجنبي (06.08.2026)

ملخص اليوم: مؤشر داو جونز يسجل مستويات قياسية، بينما يرتفع سعر الذهب والفضة وسط آمال بالتوصل إلى اتفاق بين الولايات المتحدة وإيران

الولايات المتحدة: لم تُحقق شركتا AMD وSpaceX أداءً مُبهراً، لكن السوق بشكل عام لا يزال قوياً.

أرباح Shopify: "ربع قياسي"