- El optimismo del mercado mejora tras las declaraciones de Donald Trump sobre la disposición de Irán a negociar, reduciendo los temores de una escalada que afecte al suministro energético, aunque la incertidumbre geopolítica sigue presente.

- El dólar continúa bajo presión, impulsando al yen, al oro y al cobre, mientras los mercados siguen atentos a las expectativas de política monetaria del BCE, el BoE y el BoJ.

- El sector tecnológico mantiene el protagonismo: Samsung impulsa al KOSPI y la salida a bolsa en EE.UU. de SK Hynix registra una demanda muy superior a la oferta, reflejando el interés de los inversionistas por los semiconductores.

- El optimismo del mercado mejora tras las declaraciones de Donald Trump sobre la disposición de Irán a negociar, reduciendo los temores de una escalada que afecte al suministro energético, aunque la incertidumbre geopolítica sigue presente.

- El dólar continúa bajo presión, impulsando al yen, al oro y al cobre, mientras los mercados siguen atentos a las expectativas de política monetaria del BCE, el BoE y el BoJ.

- El sector tecnológico mantiene el protagonismo: Samsung impulsa al KOSPI y la salida a bolsa en EE.UU. de SK Hynix registra una demanda muy superior a la oferta, reflejando el interés de los inversionistas por los semiconductores.

Los mercados estadounidenses cerraron al alza el jueves con un desempeño sectorial mixto, en una jornada dominada por los acontecimientos geopolíticos, mientras los futuros cotizan estables. Pese a que Estados Unidos atacó múltiples objetivos iraníes durante la noche y que Irán respondió, el apetito por el riesgo mejoró tras las declaraciones del presidente Trump, quien afirmó que Irán se había puesto en contacto con Washington con intención de alcanzar un acuerdo, lo que redujo los temores a una escalada que pudiera comprometer la infraestructura energética.

En el plano geopolítico persiste cierta confusión: fuentes indicaron la activación de sistemas de defensa aérea iraníes, aunque Estados Unidos negó estar implicado e Irán descartó posteriormente cualquier explosión, mientras funcionarios de Bushehr señalaron la interceptación de proyectiles. Paralelamente, según CNN y posteriormente Axios, los mediadores trabajan para que ambas partes regresen a la mesa de negociaciones.

En los mercados de materias primas y divisas, el Brent se mostró más firme, con un avance de 0,30 USD por barril dentro de un rango estrecho, dado que el flujo de noticias geopolíticas se moderó durante la sesión asiática hacia el viernes. El dólar estadounidense continúa bajo presión, siendo el yen japonés el principal beneficiado, apoyado por los comentarios del ministro de Finanzas Katayama sobre el aumento de la inversión en fondos financieros nacionales.

Fuente: xStation5

Noticias Clave

-

Geopolítica: Fuentes iraníes reportaron la activación de sistemas de defensa aérea en Chabahar y Bushehr, aunque un alto funcionario estadounidense negó que EE.UU. hubiera llevado a cabo ataques recientes e Irán descartó explosiones en los lugares señalados; no obstante, un vicegobernador de Bushehr afirmó que un cuartel militar fue alcanzado por proyectiles estadounidenses-israelíes. Irán advirtió que las infraestructuras de transporte y energía de Arabia Saudí, Kuwait, EAU, Catar, Jordania y Baréin serían objetivos legítimos de su respuesta. Por su parte, Washington reiteró su compromiso con una resolución negociada, el CENTCOM aseguró que Irán no controla el Estrecho de Ormuz, y Pakistán y Catar, junto a otros mediadores regionales, trabajan para reactivar las negociaciones nucleares tras el colapso del alto el fuego.

-

Aranceles: La Casa Blanca anunció ajustes en las importaciones de aviones comerciales, motores a reacción y piezas de aeronaves, estableciendo que no se impondrían aranceles inmediatos bajo la Sección 232 para abordar la amenaza a la seguridad nacional.

-

Divisas: El dólar cotiza en el lado débil de su rango (100,60-100,94), presionado por los comentarios del ministro de Finanzas japonés Katayama, que impulsaron los activos nipones. El EUR/USD superó 1,1460 y el GBP/USD alcanzó 1,3450, beneficiados por la debilidad del dólar más que por catalizadores propios, mientras el USD/JPY cayó bajo 162,00 ante la fortaleza del yen, apoyada en la intención del gobierno japonés de que los fondos de pensiones, incluido el GPIF, aumenten su inversión en activos nacionales.

-

Bonos: Los futuros de UST cotizaron tranquilos en un rango ajustado tras el repunte del jueves, con un calendario estadounidense ligero hacia el fin de semana. Los futuros de Bund tocaron máximos en 125,61, pero retrocedieron, sin reaccionar a las actas del BCE, que mostraron un sesgo restrictivo al proyectar inflación subyacente sobre el 2% y mantener en juego nuevas subidas de tipos (el mercado descuenta una subida en 2026 y un 60% de probabilidad de dos). Los JGB sobresalieron, impulsados por los comentarios de Katayama, con el rendimiento a 10 años cayendo 10 pb hasta 2,775%.

-

Europa: La inflación final alemana de junio se situó en 2,3% interanual, en línea con lo esperado y por debajo del 2,6% previo.

-

Reino Unido: El economista jefe del BoE, Pill, señaló que los tipos de interés podrían necesitar subir este año para contener el alza de precios, advirtiendo que el límite de velocidad al que puede operar la economía es menor que antes.

-

Japón: El JP225 avanzó liderado por SUMCO, favorecida por la resistencia de los semiconductores en EE.UU., mientras Seven & I y Fast Retailing presentaron buenos resultados y elevaron previsiones, aunque sus acciones cayeron al evidenciar los efectos del yen débil. Katayama anunció medidas para promover la inversión en activos japoneses y expandir los productos JGB para hogares, mientras el ministro Kiuchi reafirmó que la política monetaria sigue siendo decisión del BoJ. El PPI de junio sorprendió al alza con 7,1% interanual frente al 6,8% esperado.

-

KOSPI: El índice se disparó impulsado por las ganancias de Samsung Electronics, mientras SK Hynix cotizó de forma irregular ante el posicionamiento de inversionistas previo a su cotización en ADR en EE.UU., que según analistas podría negociarse con una prima del 5-15% frente a la cotización local.

-

Petróleo: Los futuros del crudo rotaron en rangos estrechos ante la escasez de novedades geopolíticas en la sesión del viernes, con las preocupaciones sobre una escalada que afecte infraestructuras energéticas más calmadas gracias al compromiso estadounidense con una resolución negociada y los esfuerzos de mediación regional. El WTI operó entre 71,22 y 72,48 USD/barril y el Brent se mantuvo sobre los 76 USD/barril.

-

Metales: Los metales preciosos oscilaron en rangos ajustados, pero se vieron favorecidos por el dólar más débil, con el oro al contado negociándose en torno a 4.120 USD/onza y la plata recuperando los 60 USD/onza, mientras el cobre a tres meses en la LME revirtió pérdidas y superó los 13.500 USD/t apoyado en el tono positivo de los mercados de Asia-Pacífico.

-

Acciones: Según el Financial Times, OpenAI y Google confirmaron haber suministrado servicios de IA a gigantes tecnológicos chinos incluidos en la lista negra, como Alibaba, Baidu y Tencent. Por otro lado, la cotización estadounidense de SK Hynix está sobresuscrita más de siete veces, con fuerte demanda de fondos institucionales globales y soberanos por los 177,9 millones de ADR ofrecidos, pese a la reciente volatilidad del fabricante de chips.

¿Quieres saber más? Conéctate a nuestro seminario de Cierre Semanal de los Mercados

Análisis US100

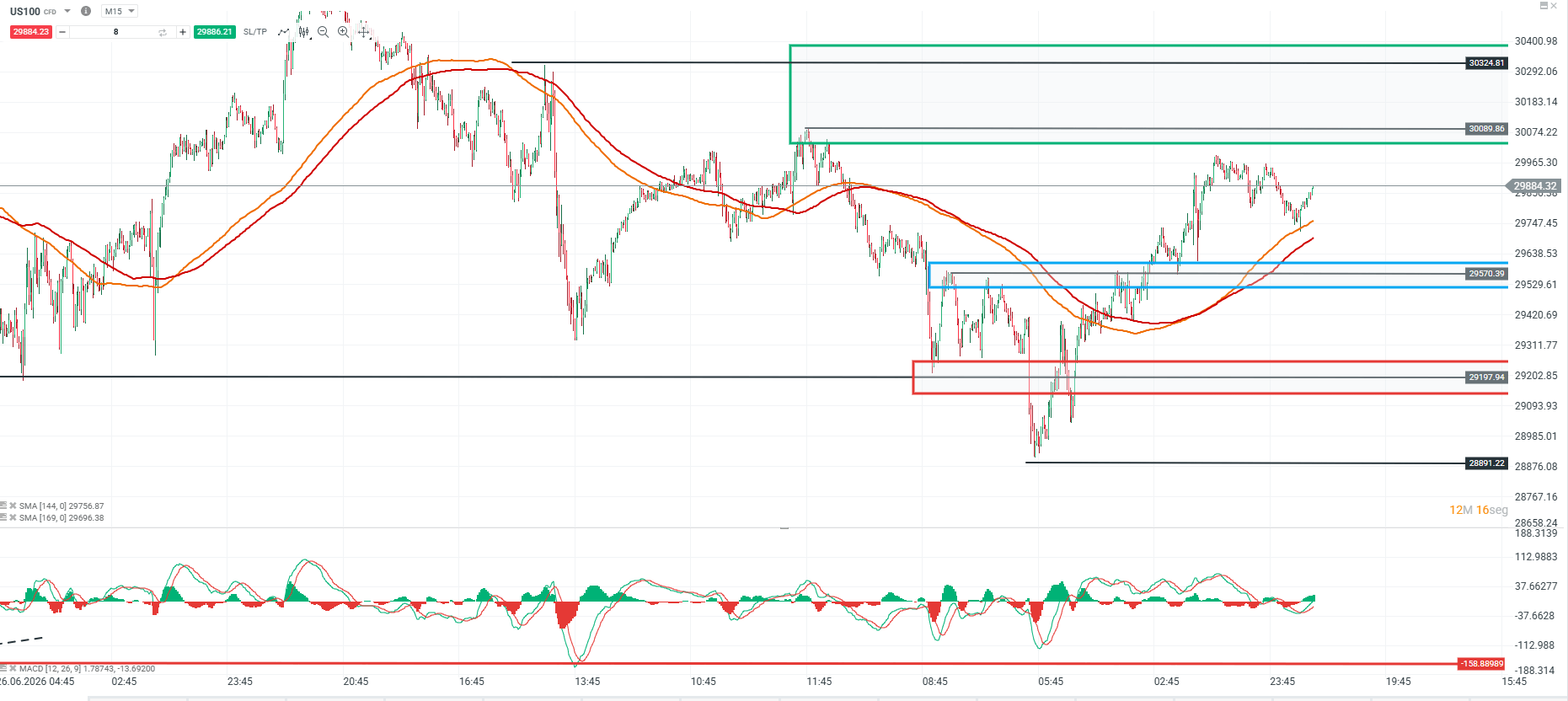

Tras acercarse a la resistencia ubicada en torno a los 30.089 puntos, el precio mostró una reversión que, por ahora, le permite mantenerse sobre el soporte de los 29.570 puntos. Además, la cotización continúa sobre sus medias móviles de largo plazo, que han actuado como soporte dinámico

El nivel técnico más relevante sigue siendo precisamente los 29.570 puntos. Si el precio logra sostenerse sobre este rango, podría dar continuidad a la estructura de giro y extender el movimiento hacia las resistencias de los 30.089 y 30.324 puntos. En cambio, una pérdida de este soporte abriría la puerta a un movimiento bajista, con posibilidad de testear nuevamente la zona de los 29.197 puntos.

🔹 Punto Clave: 29.570

🔺 Escenario Alcista: 30.089 - 30.324

🔻 Escenario Bajista: 29.197

Fuente: xStation5

Gráfico del Día

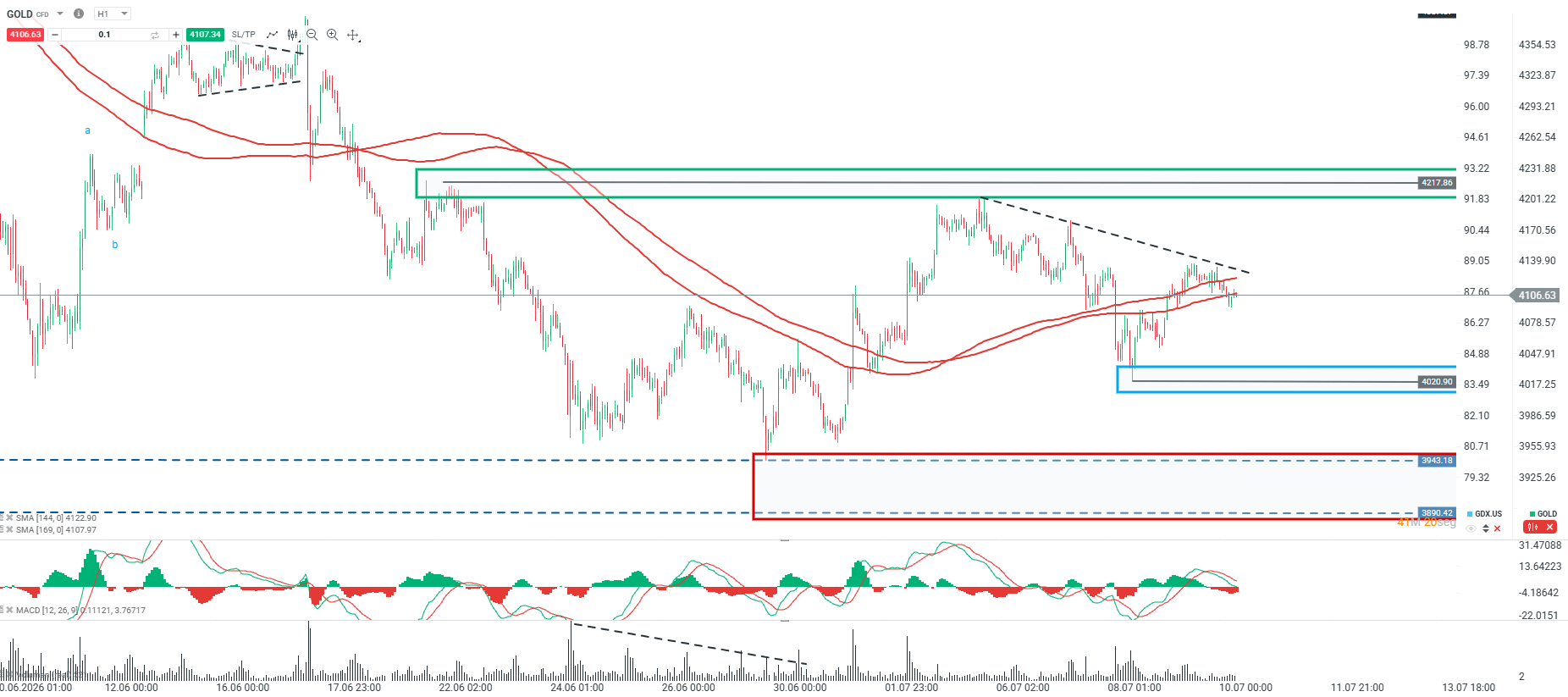

El oro se ha mantenido estable tras rebotar desde la región de los 4.020, nivel cercano al retroceso del 61,8% de Fibonacci. Sin embargo, el precio todavía no ha logrado superar la directriz bajista trazada ni consolidarse por encima de sus medias móviles, por lo que esta zona sigue siendo clave para definir la dirección de corto plazo.

En este contexto, el soporte más relevante se ubica en torno a los 4.020. Mientras el precio logre sostenerse sobre este nivel, podría intentar nuevamente acercarse a la resistencia mayor de los 4.217. En cambio, una pérdida de los 4.020 abriría la puerta a una continuidad del movimiento bajista, hacia la zona de soporte de los 3.890.

🔹 Punto Clave: 4.020

🔺 Escenario Alcista: 4.217

🔻 Escenario Bajista: 3.890

Fuente: xStation5

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.