- El cobre repunta impulsado por la tregua geopolítica y la caída del petróleo, mejorando el sentimiento global.

- Persiste una desconexión entre precio y demanda, especialmente por la debilidad en China.

- El mercado está altamente influenciado por factores externos como la liquidez, la energía y la geopolítica.

- El cobre repunta impulsado por la tregua geopolítica y la caída del petróleo, mejorando el sentimiento global.

- Persiste una desconexión entre precio y demanda, especialmente por la debilidad en China.

- El mercado está altamente influenciado por factores externos como la liquidez, la energía y la geopolítica.

El cobre se mueve nuevamente en terreno alcista este 15 de abril, recuperando buena parte de las pérdidas acumuladas durante marzo y acercándose a niveles no vistos en varias semanas, en un rebote que refleja un cambio relevante en la percepción de riesgo global. La dinámica reciente no puede entenderse sin considerar el impacto directo del conflicto entre Estados Unidos, Israel e Irán, que había introducido una prima de riesgo significativa sobre los mercados de materias primas industriales. A medida que se confirmó una desescalada parcial con señales de negociación en torno al Estrecho de Ormuz, el metal comenzó a recuperar tracción, apoyado por una mejora en el sentimiento global y una reducción en la presión sobre los costos energéticos.

El cobre venía de un entorno particularmente complejo, donde el encarecimiento del petróleo, la interrupción de rutas marítimas y las tensiones en insumos industriales habían generado un deterioro en las expectativas de crecimiento global y, finalmente, el metal había sido castigado por su sensibilidad directa al ciclo económico. La tregua, aunque temporal, cambia el punto de partida del mercado al reducir el riesgo de un shock prolongado sobre la actividad industrial, lo que permite una recomposición del precio basada en expectativas más estables.

Fuente: Shutterstock

La desconexión entre precio y demanda sigue marcando el mercado

Mientras los precios han logrado sostener niveles elevados e incluso avanzar en las últimas sesiones, la demanda física continúa mostrando señales de debilidad, especialmente en China, que concentra más del 50% del consumo global. Los inventarios acumulados en bolsas como la LME y la SHFE han aumentado de forma significativa en lo que va del año, reflejando que la absorción real del metal no ha acompañado el ritmo del precio. Esto genera una tensión estructural aún no resuelta entre el comportamiento del mercado y los fundamentos actuales.

Por un lado, los inversores mantienen posiciones apoyadas en una narrativa de escasez futura, impulsada por la electrificación, la transición energética y el crecimiento de la infraestructura digital. Por otro, los datos actuales muestran un entorno donde la actividad manufacturera, particularmente en China, no exhibe la fortaleza suficiente para justificar plenamente los niveles alcanzados por el cobre. El resultado es un mercado guiado más por expectativas que por consumo inmediato, lo que explica episodios recientes de volatilidad.

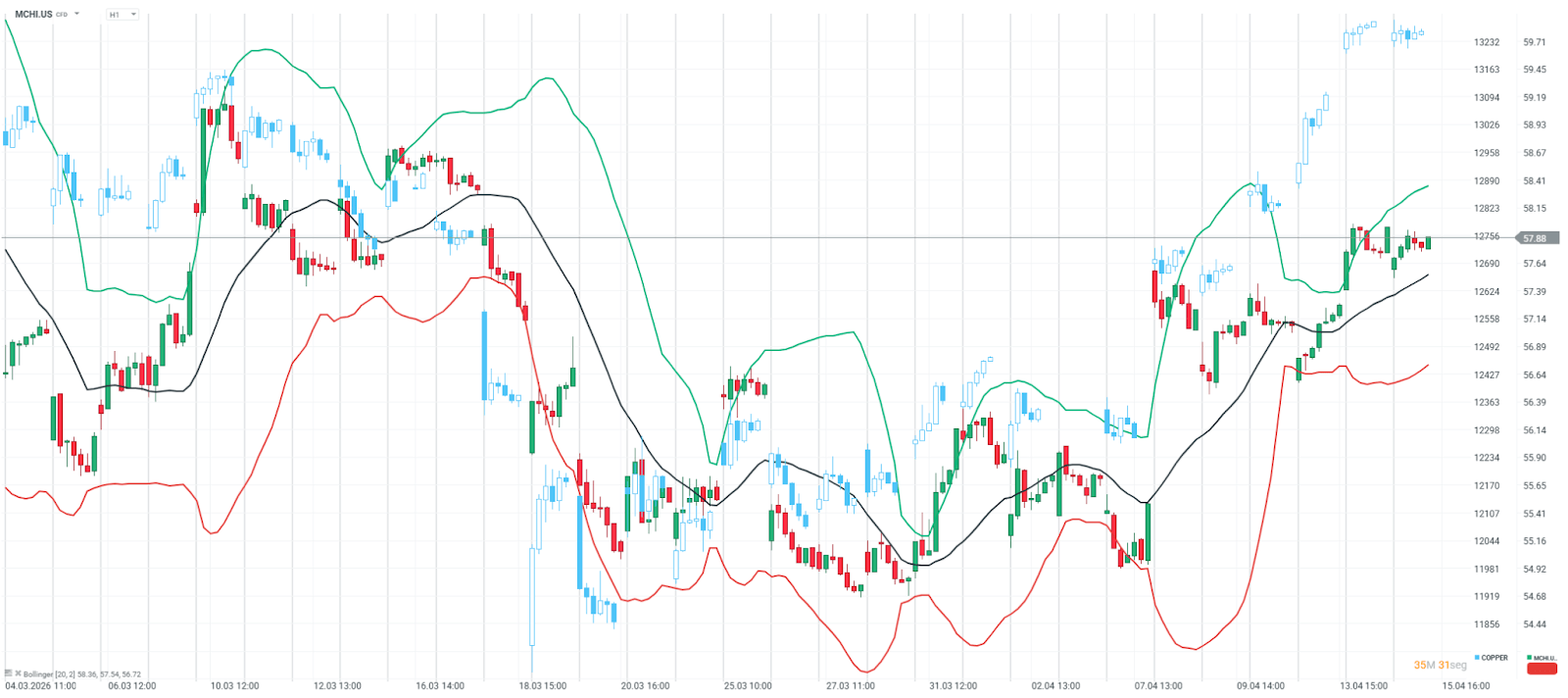

Comparación de precios entre iShares MSCI China (velas verdes y rojas) y Copper (velas celestes y blancas). Fuente: xStation

En este contexto, cualquier cambio en la narrativa macro, ya sea por factores geopolíticos, decisiones de política monetaria o datos económicos, provoca ajustes bruscos en el posicionamiento, amplificando los movimientos del precio. Durante el primer trimestre de 2026, China evidenció una desaceleración en sectores clave como vehículos eléctricos y manufactura, lo que moderó el crecimiento del consumo de cobre frente a 2025. Aun así, la producción refinada se mantuvo sólida, contribuyendo al aumento de inventarios y presionando el mercado físico.

A pesar de esta debilidad en la demanda inmediata, el escenario de mediano plazo sigue respaldado por factores estructurales. La electrificación global, el despliegue de energías renovables y la expansión de centros de datos vinculados a inteligencia artificial continúan sosteniendo la demanda potencial. A esto se suma una oferta rígida, limitada por restricciones regulatorias, altos costos y largos tiempos de desarrollo de nuevos proyectos mineros, lo que refuerza la narrativa alcista de largo plazo para el cobre.

Geopolítica, energía y liquidez

El rebote actual del cobre no puede separarse del comportamiento del petróleo y del entorno de liquidez global pues la caída del crudo tras la tregua en Oriente Medio reduce presiones inflacionarias, lo que a su vez mejora las expectativas sobre tasas de interés y condiciones financieras. Este efecto se traslada directamente a los metales industriales, que dependen en gran medida de la inversión y la actividad económica.

A su vez, el conflicto en el Estrecho de Ormuz ha evidenciado cómo las disrupciones en insumos estratégicos pueden afectar indirectamente al mercado del cobre. La interrupción en el suministro de materiales como el azufre, utilizado en procesos mineros, ha añadido presión sobre la producción en países clave como Chile, reforzando la sensibilidad del mercado a eventos geopolíticos.

Lo que emerge de este entorno es un mercado profundamente condicionado por variables externas en el que el cobre ya no responde únicamente a la oferta y demanda tradicional, también incorpora expectativas sobre política monetaria, estabilidad geopolítica y disponibilidad de insumos críticos. Esta interconexión explica por qué los movimientos recientes han sido tan rápidos y por qué el metal sigue mostrando episodios de volatilidad incluso en fases de recuperación.

Análisis técnico

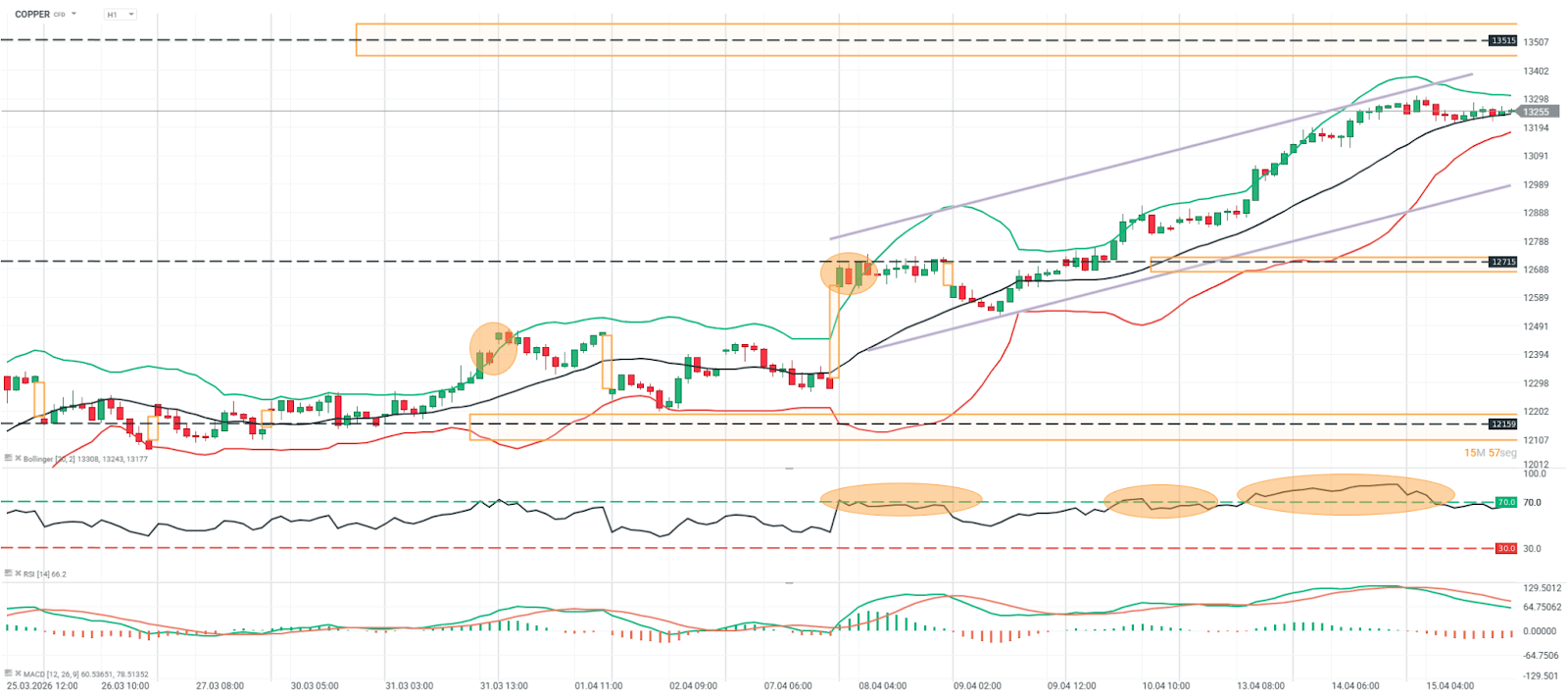

Copper (H1)

Fuente: xStation

El precio del COBRE en H1 mantiene una estructura alcista sostenida, desplazándose dentro de un canal ascendente bien definido y apoyándose de forma consistente en la media móvil, que actúa como soporte dinámico. Tras el último impulso, el precio se estabiliza cerca de máximos recientes en torno a 13,300, sin lograr extender con claridad hacia la zona superior de resistencia en 13,500, lo que sugiere una fase de consolidación dentro de tendencia. Las bandas de Bollinger se encuentran abiertas pero comienzan a aplanarse en la parte superior, reflejando desaceleración del momentum tras la expansión previa.

Desde el punto de vista del momentum, el RSI se mantiene en niveles elevados cercanos a sobrecompra, pero sin generar nuevos máximos, lo que indica pérdida de fuerza relativa en el tramo final del movimiento. Por su parte, el MACD muestra señales de agotamiento con un histograma decreciente pese a mantenerse en terreno positivo, evidenciando divergencia en la aceleración del impulso. Mientras el precio conserve la directriz alcista y el soporte intermedio en torno a 12,700, la estructura sigue favoreciendo continuidad dentro de la tendencia, aunque con menor intensidad en el corto plazo.

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.