- El bloqueo en Ormuz amenaza con desatar otro rally brutal del crudo

- El gas vive un choque de oferta

- La plata sigue ignorando riesgos físicos

- El algodón sube por short‑covering

- El bloqueo en Ormuz amenaza con desatar otro rally brutal del crudo

- El gas vive un choque de oferta

- La plata sigue ignorando riesgos físicos

- El algodón sube por short‑covering

Petróleo

La semana pasada, se alcanzó un acuerdo de alto el fuego entre Estados Unidos e Irán en el último momento, sin embargo, las conversaciones de paz del fin de semana fracasaron, lo que llevó a Estados Unidos a imponer un bloqueo en el Estrecho de Ormuz. Estados Unidos ha indicado que interceptará todos los buques que salgan de o se dirijan a puertos iraníes. No obstante, la naturaleza operativa exacta de dicho bloqueo sigue sin estar clara.

Los primeros informes sugieren que el bloqueo podría reflejar las medidas aplicadas contra Venezuela hace varios meses. En aquel momento, la mayoría de los buques se abstuvieron de navegar, mientras que otros fueron incautados por la Marina estadounidense. Las acciones de la flota estadounidense podrían impulsar los precios al alza, potencialmente hacia los 120 dólares por barril. Sin embargo, si un petrolero fuera hundido, ya sea por acciones iraníes o estadounidenses, los precios podrían reaccionar de forma mucho más violenta.

Ambas partes han señalado su disposición a volver a la mesa de negociación. Cuatro fuentes independientes informaron hoy que Estados Unidos e Irán reanudarán las negociaciones a finales de esta semana.

El presidente iraní, Masoud Pezeshkian, declaró que las exigencias estadounidenses son excesivas, aunque mantiene la esperanza en la mediación de los responsables políticos europeos en las conversaciones.

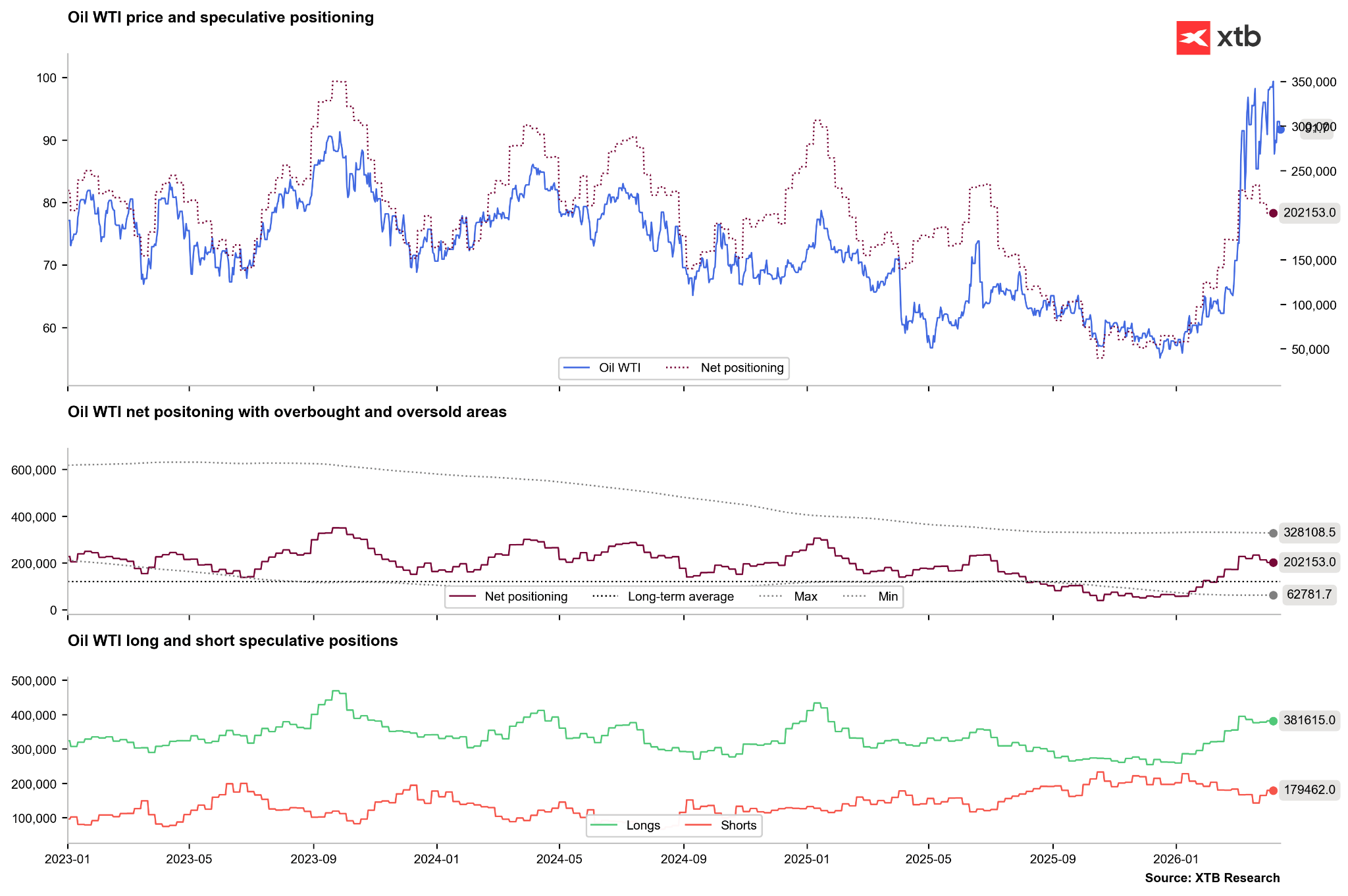

El número de posiciones cortas sobre el crudo WTI está aumentando ligeramente. La alta correlación con el posicionamiento neto puede sugerir que el mercado del petróleo ya ha superado su principal ola alcista.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

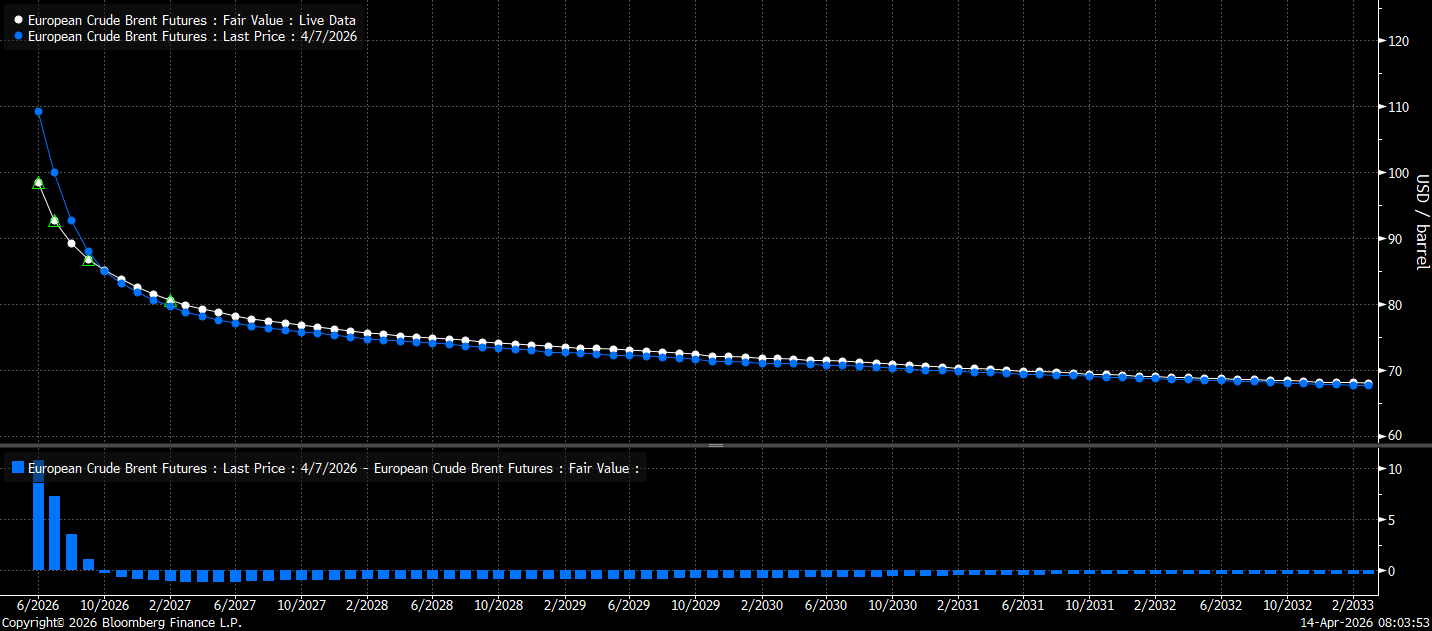

Cabe señalar que el mercado de futuros estaba significativamente más ajustado hace una semana, justo antes de la fecha límite del acuerdo de alto el fuego. Por el contrario, el mercado físico continúa mostrando una tensión extrema. El Dated Brent cotiza actualmente cerca de 130 dólares por barril. Fuente: Bloomberg Finance LP

Cabe señalar que el mercado de futuros estaba significativamente más ajustado hace una semana, justo antes de la fecha límite del acuerdo de alto el fuego. Por el contrario, el mercado físico continúa mostrando una tensión extrema. El Dated Brent cotiza actualmente cerca de 130 dólares por barril. Fuente: Bloomberg Finance LP

Gas

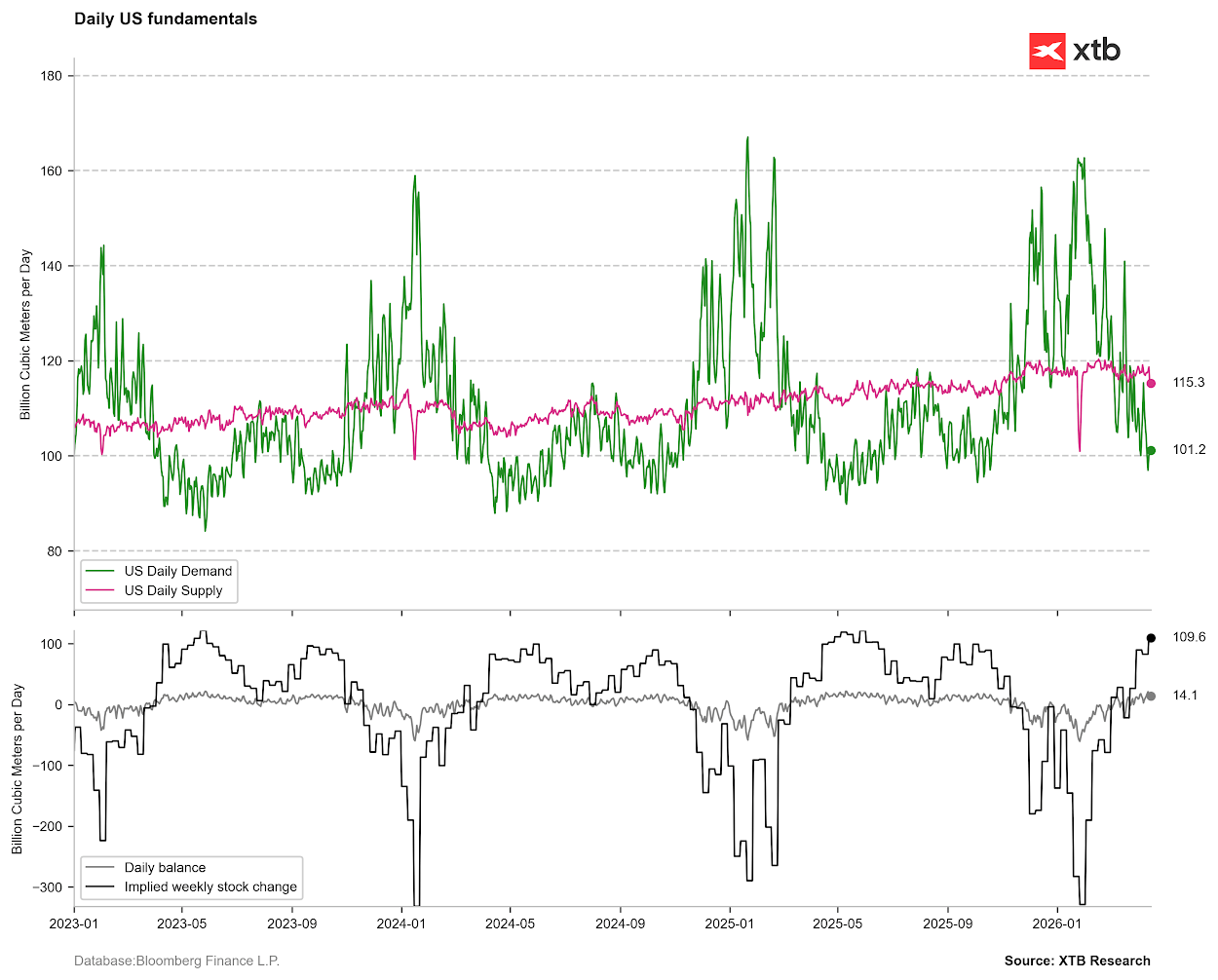

La conclusión de la temporada de calefacción en Estados Unidos, junto con la limitada capacidad de exportación de GNL, ha provocado un importante exceso de oferta en el mercado doméstico de gas.

Las previsiones meteorológicas actuales indican temperaturas por encima de la media, lo que limita la demanda inmediata; sin embargo, las proyecciones también sugieren temperaturas más altas en verano, lo que podría dificultar el proceso de reposición de inventarios.

El cambio implícito en inventarios se sitúa actualmente cerca de 100 bcf, un nivel notablemente alto para esta época del año.

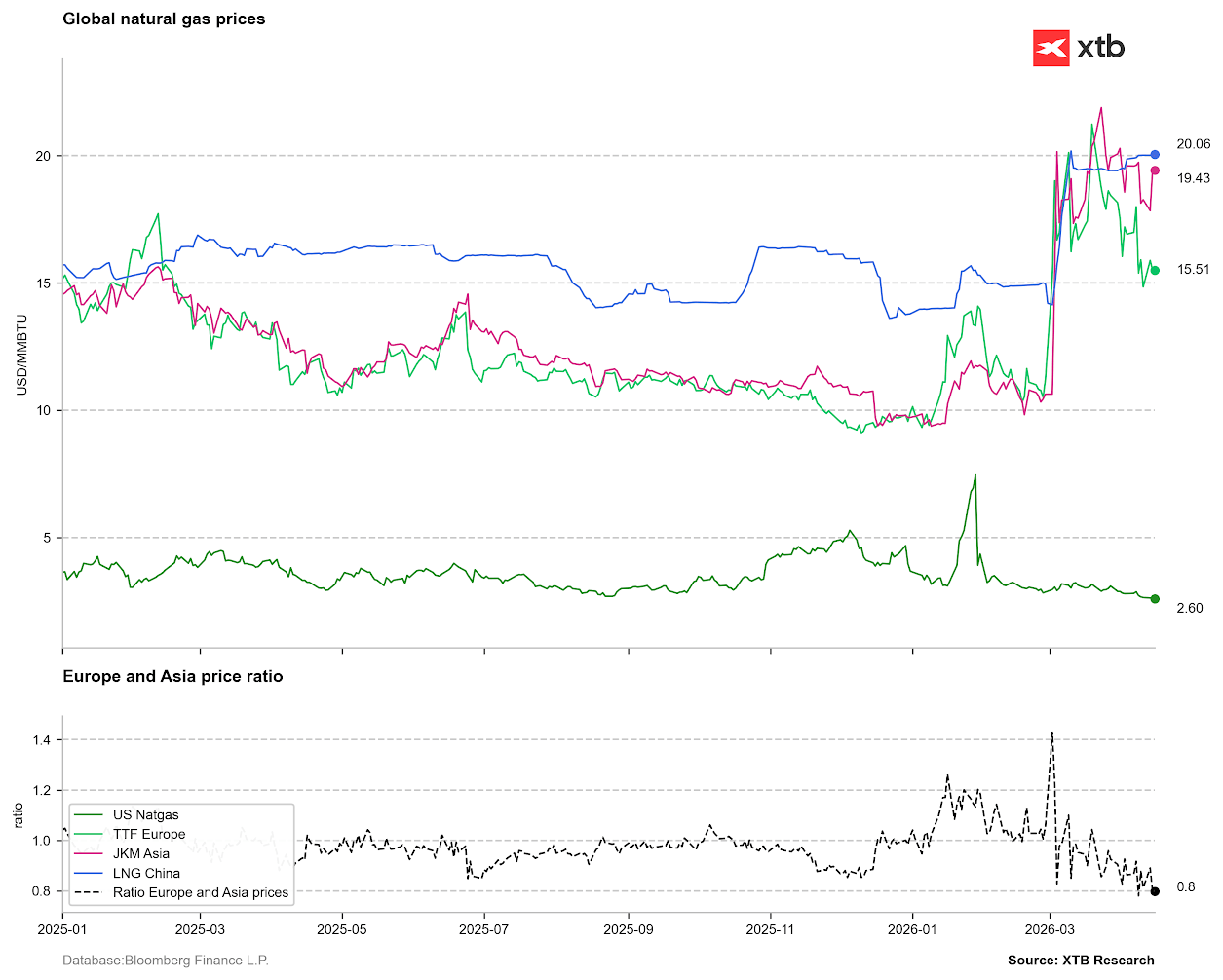

Los precios del gas en los mercados europeos han caído bruscamente, mientras que se mantienen elevados en el mercado estadounidense.

Las perspectivas de una capacidad de exportación restringida desde Qatar deberían favorecer la expansión de la infraestructura de exportación estadounidense, lo que podría apoyar los precios del gas en EE. UU. a largo plazo.

Los precios del gas en China y otros mercados asiáticos clave siguen siendo altos, mientras que los precios europeos están cayendo. Los altos precios en Asia pueden incentivar a los vendedores spot a redirigir cargamentos hacia los mercados asiáticos. Fuente: Bloomberg Finance LP, XTB

Los precios del gas en China y otros mercados asiáticos clave siguen siendo altos, mientras que los precios europeos están cayendo. Los altos precios en Asia pueden incentivar a los vendedores spot a redirigir cargamentos hacia los mercados asiáticos. Fuente: Bloomberg Finance LP, XTB

El cambio implícito en los inventarios de EE. UU. supera actualmente los 100 bcf, un fenómeno poco habitual en esta época del año. Fuente: Bloomberg Finance LP, XTB

El cambio implícito en los inventarios de EE. UU. supera actualmente los 100 bcf, un fenómeno poco habitual en esta época del año. Fuente: Bloomberg Finance LP, XTB

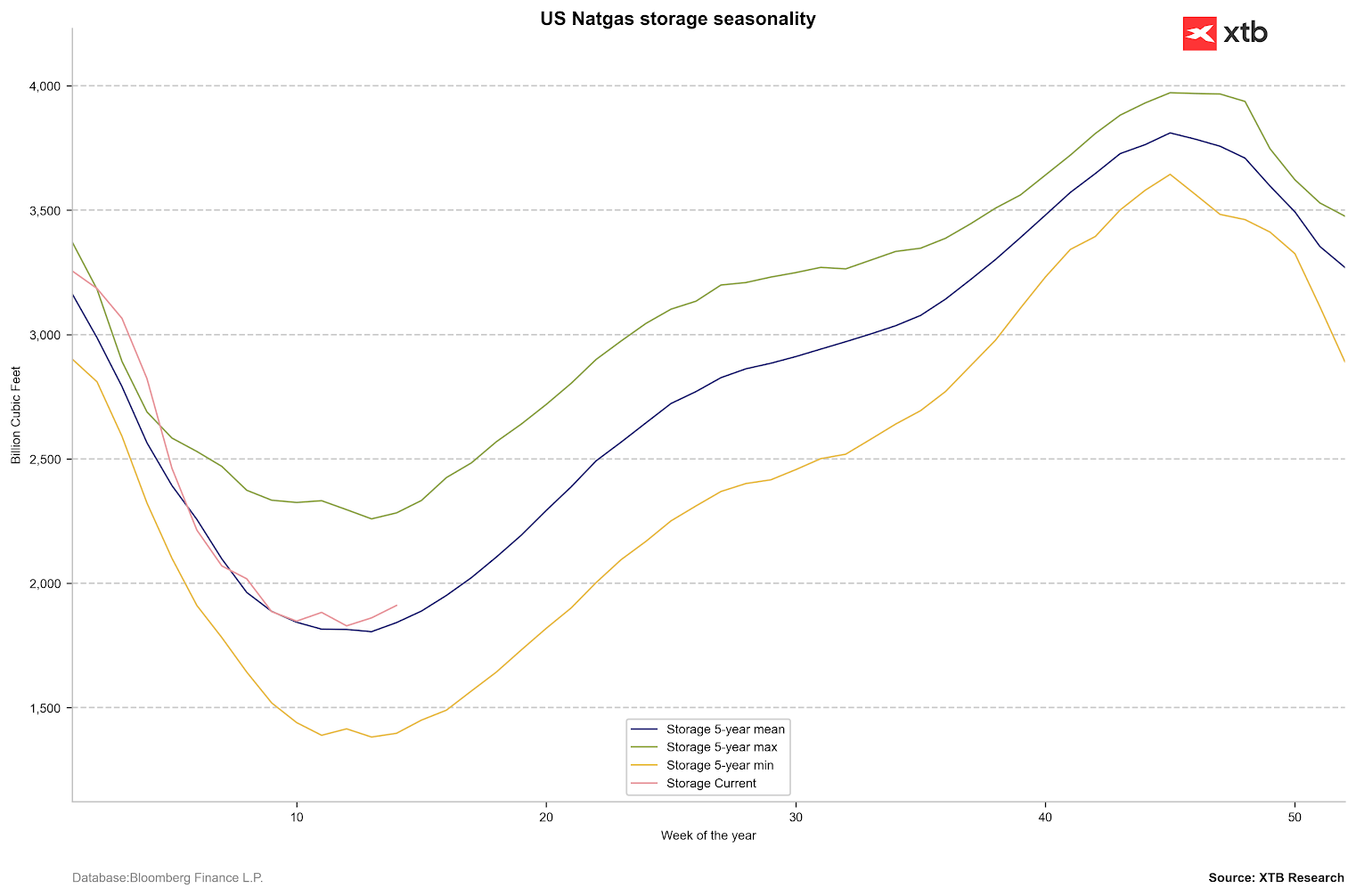

Los inventarios de gas natural han comenzado a repuntar más rápido de lo habitual. No obstante, los niveles se mantienen cerca del promedio de 5 años; en consecuencia, es posible que los precios excepcionalmente bajos del gas no persistan durante el verano, cuando el consumo suele acelerarse. Fuente: Bloomberg Finance LP, XTB

Los inventarios de gas natural han comenzado a repuntar más rápido de lo habitual. No obstante, los niveles se mantienen cerca del promedio de 5 años; en consecuencia, es posible que los precios excepcionalmente bajos del gas no persistan durante el verano, cuando el consumo suele acelerarse. Fuente: Bloomberg Finance LP, XTB

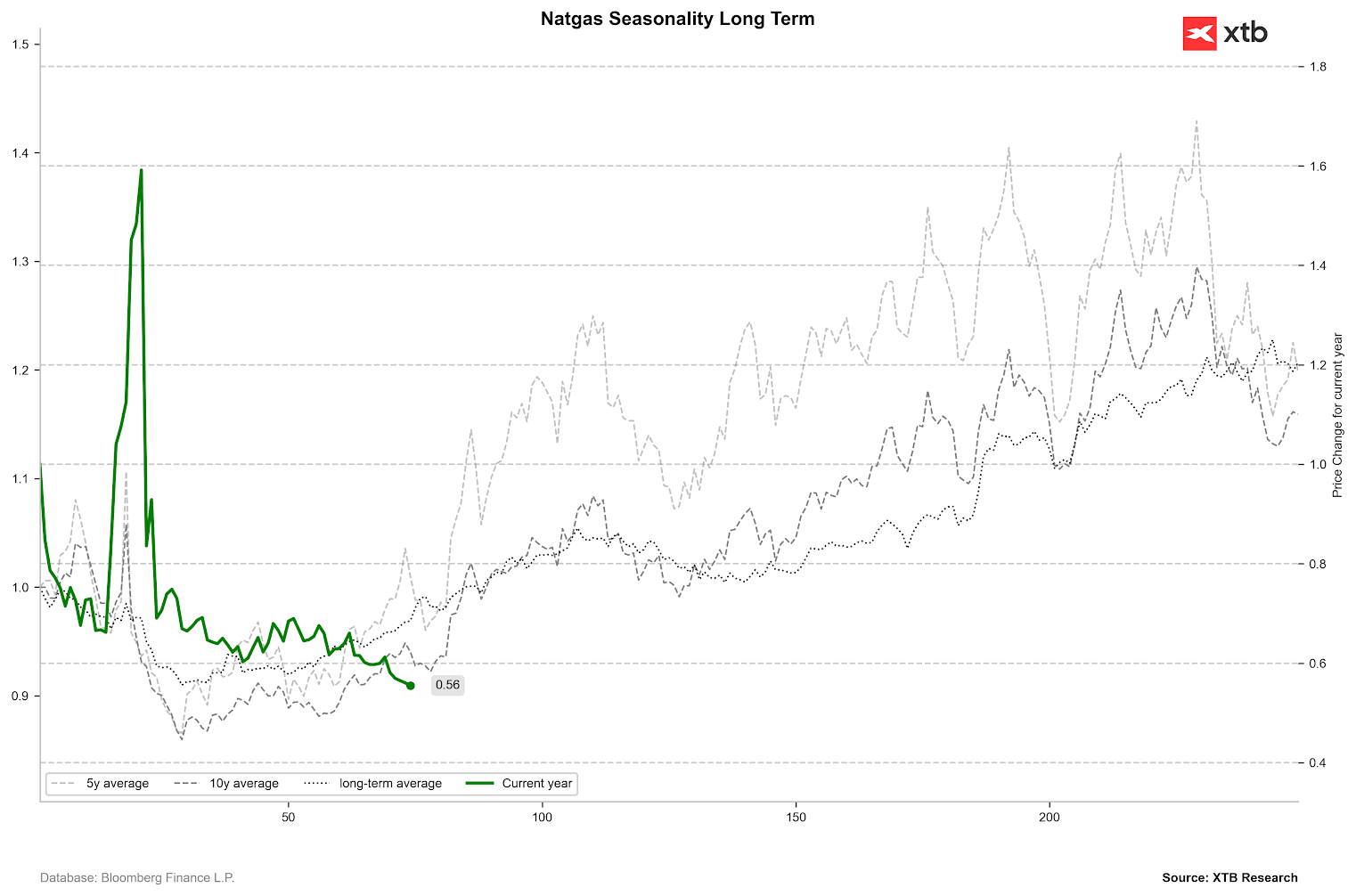

La estacionalidad sugiere que estamos en un punto donde típicamente ocurre un rebote, aunque esto depende en parte de la posición actual en la curva forward. Fuente: Bloomberg Finance LP, XTB

La estacionalidad sugiere que estamos en un punto donde típicamente ocurre un rebote, aunque esto depende en parte de la posición actual en la curva forward. Fuente: Bloomberg Finance LP, XTB

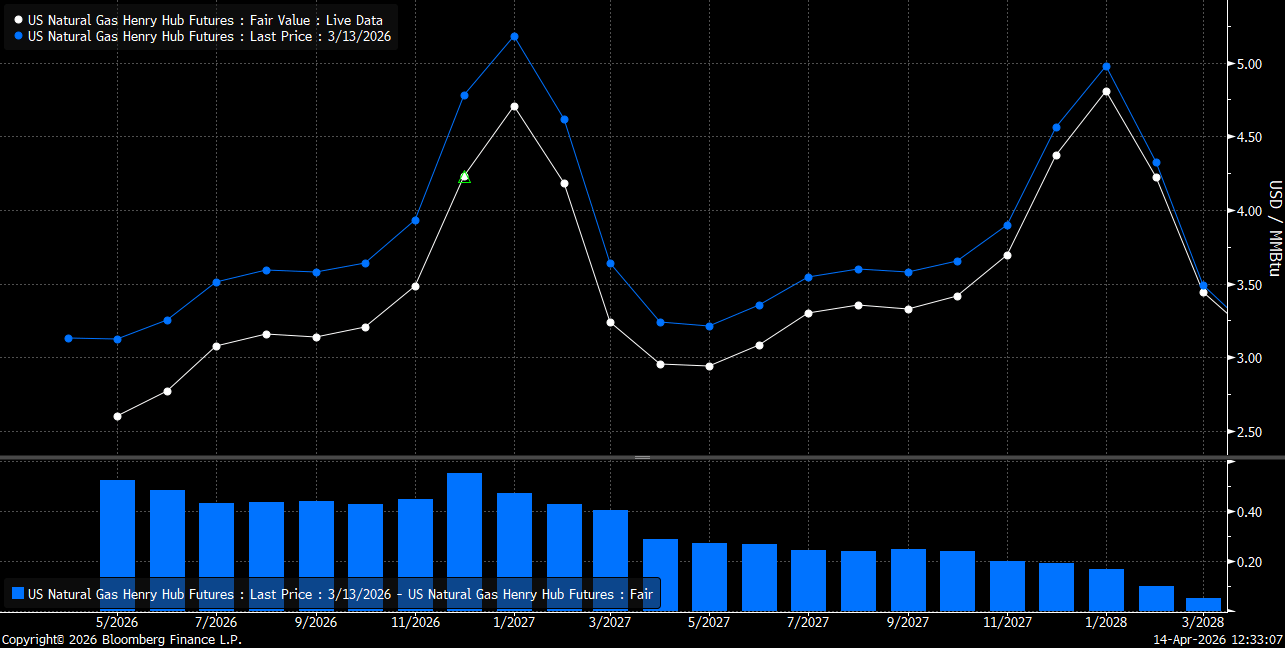

Durante el último mes, el contango se ha ampliado ligeramente, tanto en el corto plazo como en el contrato de enero, que suele representar los picos de precios. Cabe destacar que, a medida que el mercado transite hacia el contrato de julio, la estructura de la curva forward permitirá ajustes de precios sin la carga de costes significativos de roll. Fuente: Bloomberg Finance LP

Durante el último mes, el contango se ha ampliado ligeramente, tanto en el corto plazo como en el contrato de enero, que suele representar los picos de precios. Cabe destacar que, a medida que el mercado transite hacia el contrato de julio, la estructura de la curva forward permitirá ajustes de precios sin la carga de costes significativos de roll. Fuente: Bloomberg Finance LP

Plata

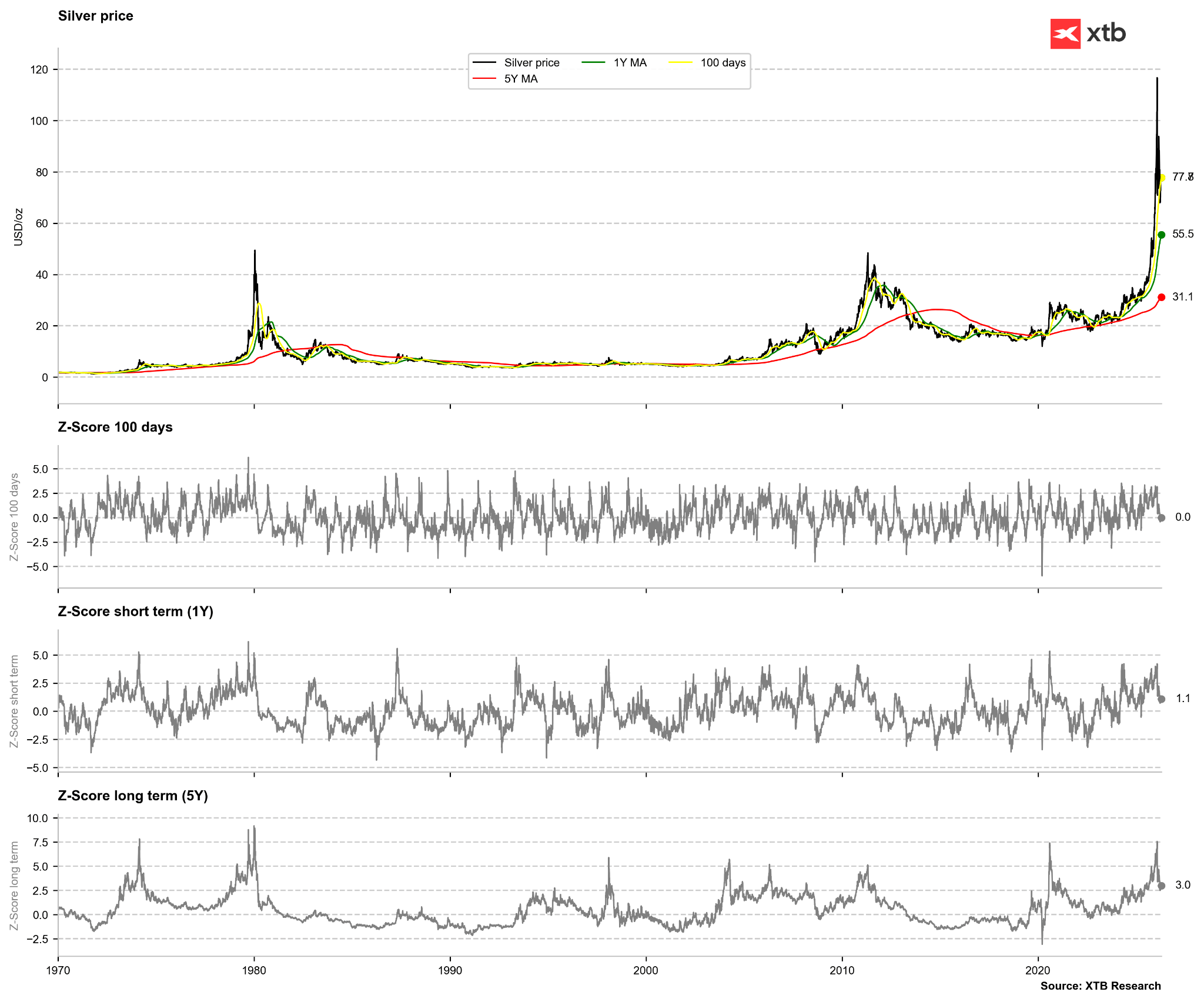

El mercado parece actualmente despreocupado por los riesgos de disponibilidad física de plata. Aunque los inventarios de COMEX continúan disminuyendo, no existe una perspectiva inmediata de escasez real (las autoridades del mercado también han reducido recientemente los requisitos de margen).

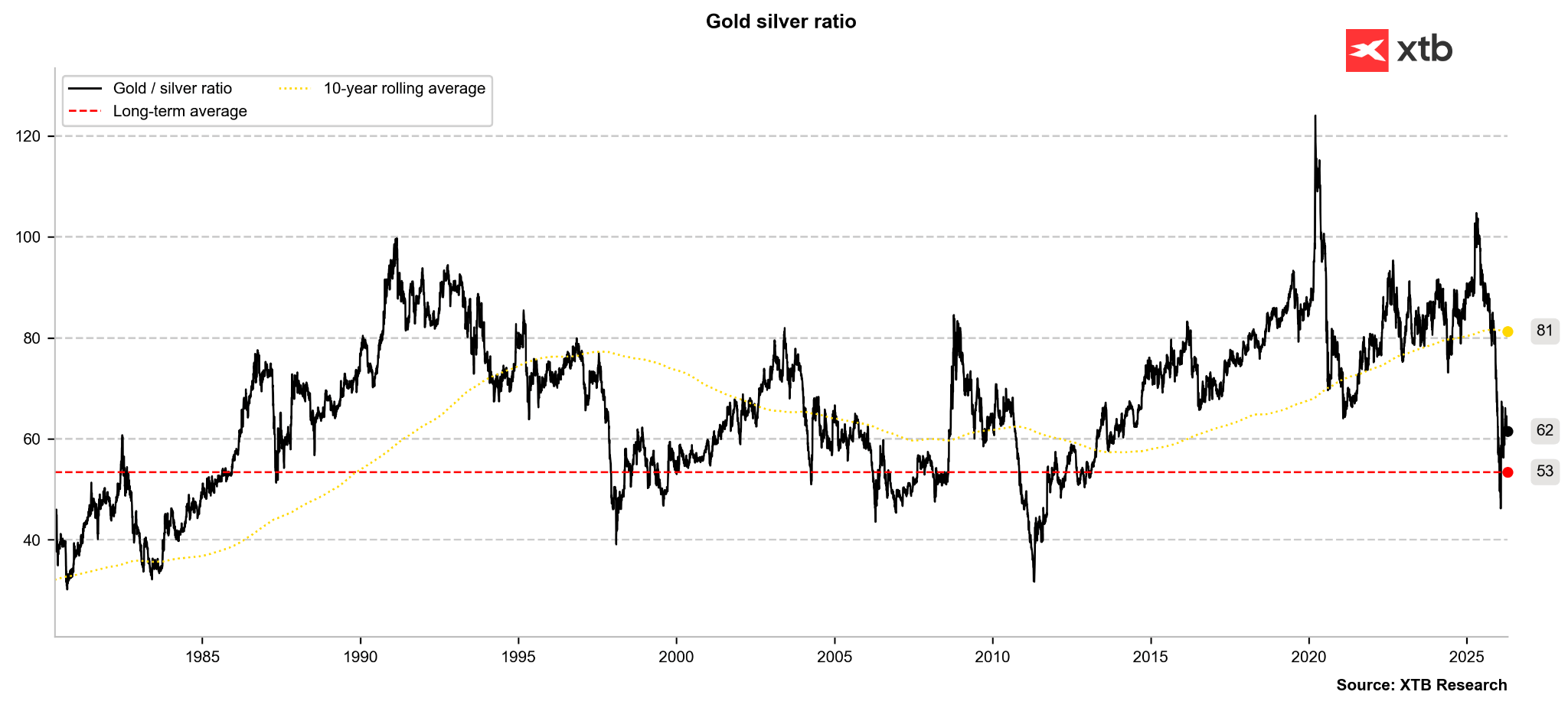

La ratio oro/plata permanece elevada en relación con los mínimos recientes, pero la situación actual recuerda cada vez más a la de los años 90, cuando la ratio cotizó durante varios meses dentro de un rango promedio histórico por encima de 50 puntos.

Los ETFs han dejado de vender plata, lo que constituye una señal constructiva para los inversores de medio y largo plazo.

Al mismo tiempo, la plata sigue siendo principalmente una materia prima industrial. Los altos precios del petróleo frenarán la actividad económica, lo que podría traducirse en un déficit más estrecho o incluso en un mercado equilibrado esta temporada.

Por esta razón, el oro presenta actualmente perspectivas ligeramente mejores para un rebote continuado este año en comparación con la plata. Por otro lado, los altos precios del petróleo podrían acelerar la transición energética, añadiendo más demanda estructural de plata a largo plazo.

La ratio oro/plata sigue elevada, pero no ha mostrado un rebote dinámico hacia el rango de 70–80. La configuración actual refleja la de finales de los años 90; los precios eran significativamente más bajos entonces, pero se encontraban dentro de una tendencia alcista establecida. Fuente: Bloomberg Finance LP, XTB

La ratio oro/plata sigue elevada, pero no ha mostrado un rebote dinámico hacia el rango de 70–80. La configuración actual refleja la de finales de los años 90; los precios eran significativamente más bajos entonces, pero se encontraban dentro de una tendencia alcista establecida. Fuente: Bloomberg Finance LP, XTB

El precio ha convergido con la media móvil de 100 periodos. La negociación permanece a una desviación estándar de la media de 1 año, lo que indica que aún no se ha materializado una señal de sobreventa. Fuente: Bloomberg Finance LP, XTB

El precio ha convergido con la media móvil de 100 periodos. La negociación permanece a una desviación estándar de la media de 1 año, lo que indica que aún no se ha materializado una señal de sobreventa. Fuente: Bloomberg Finance LP, XTB

Algodón

La siembra de algodón en Estados Unidos avanza en línea con las expectativas. Los datos recientes muestran un progreso del 7% esta temporada, consistente con el promedio de 5 años. Antes del roll más reciente, el contrato de mayo subió aproximadamente un 16% desde febrero hasta la fecha, pasando de 64 centavos por libra a algo más de 74 centavos.

Anteriormente, el precio comenzó a repuntar a principios de febrero tras tocar aproximadamente 60 centavos por libra, el nivel más bajo desde 2020.

La apreciación del precio está parcialmente vinculada al aumento de los precios del petróleo, ya que un crudo más caro incrementa el coste de las alternativas sintéticas.

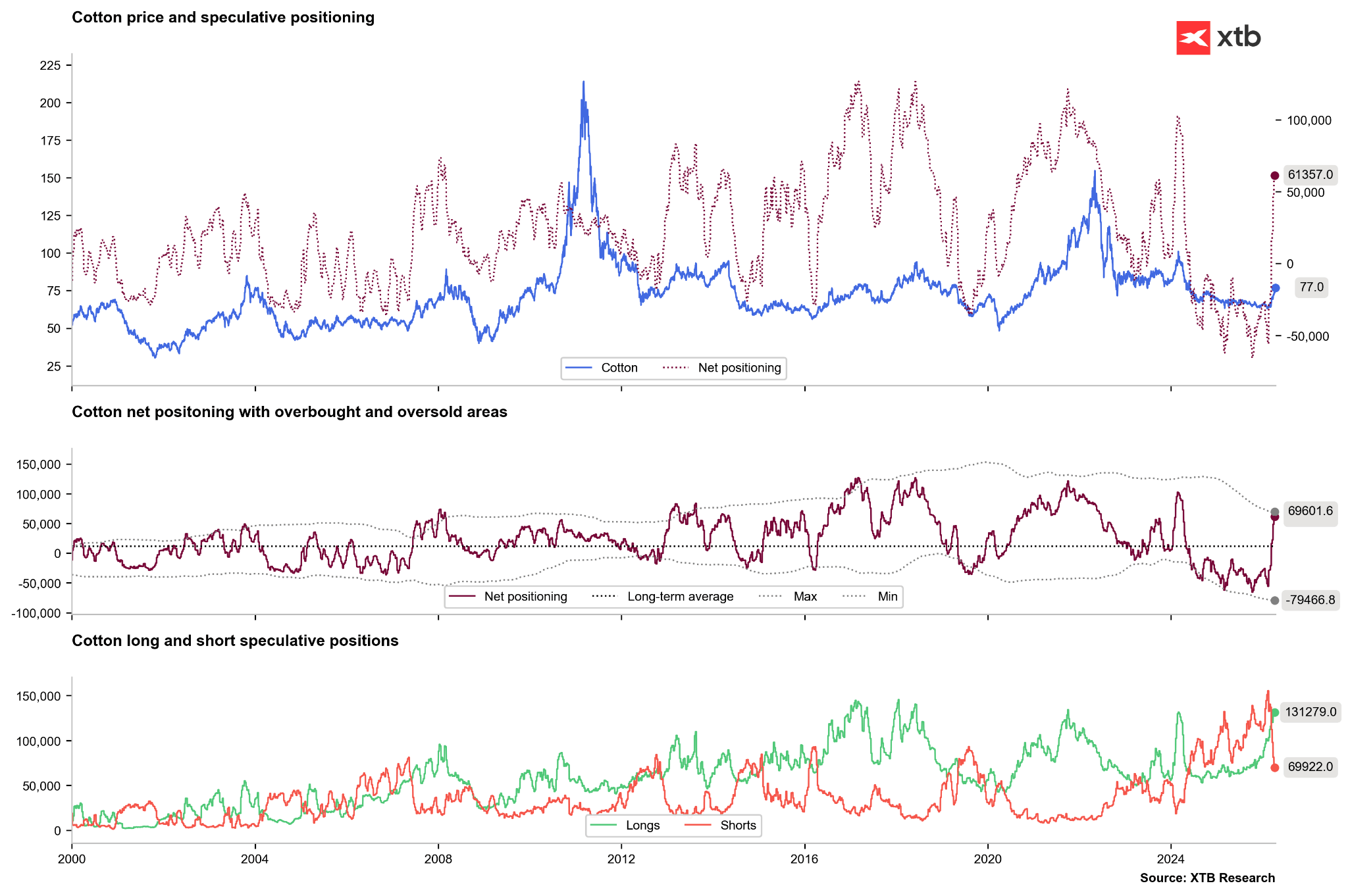

El fuerte movimiento del precio está relacionado con el short‑covering. Las grandes posiciones cortas mantenidas por fondos se vieron obligadas a cerrarse después de que el mercado encontrara un suelo cerca de los 60 centavos. Además, las perspectivas de importaciones de algodón por parte de China han mejorado, como confirman los datos de exportación de EE. UU.

Los riesgos de sequía también están aumentando en el “Cinturón del Algodón” de Texas. En India, las previsiones de un monzón más débil debido a El Niño están reduciendo las perspectivas de cosecha.

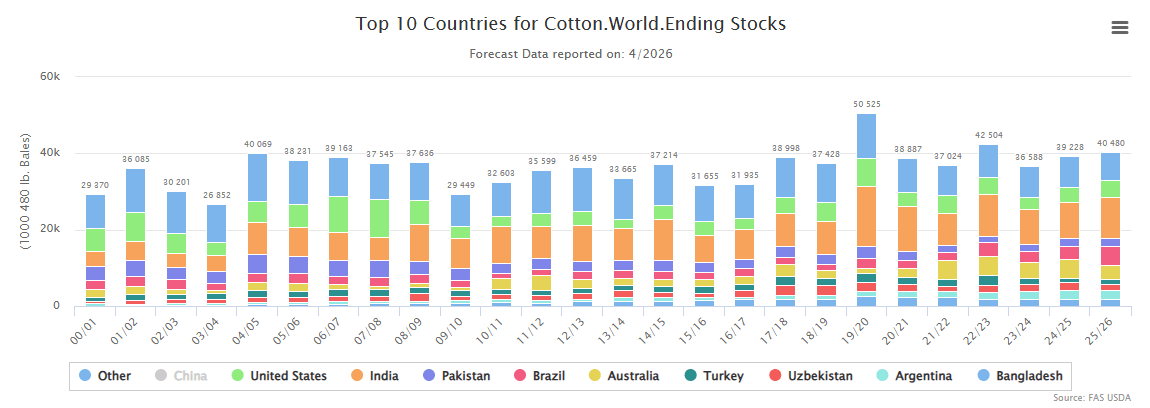

El último informe WASDE del USDA mostró una ligera revisión al alza en los inventarios finales para este año, marcando el segundo aumento anual consecutivo. Se espera que la producción supere los niveles del año pasado, mientras que el consumo se prevé a la baja.

La acumulación de inventarios se espera principalmente en India (excluyendo China, que aún mantiene aproximadamente la mitad de las existencias globales).

El aumento de inventarios globales y la perspectiva de una caída de los precios del petróleo más adelante este año generan dudas sobre la sostenibilidad del actual rally del algodón, aunque los precios siguen muy por debajo de los picos de 2022.

Se espera que los inventarios de algodón crezcan por segundo año consecutivo esta temporada. Además, excluyendo las temporadas 19/20 y 22/23, esto representaría el nivel de existencias más alto registrado (excluyendo China). Fuente: USDA

Se espera que los inventarios de algodón crezcan por segundo año consecutivo esta temporada. Además, excluyendo las temporadas 19/20 y 22/23, esto representaría el nivel de existencias más alto registrado (excluyendo China). Fuente: USDA

Seguimos observando un short‑covering agresivo entre los inversores no comerciales. El volumen de posiciones cortas ha caído a niveles mínimos de principios de 2026. Por el contrario, las posiciones largas han igualado su pico de principios de 2026. El posicionamiento neto sigue siendo inferior al de 2024 y 2022, cuando los precios cotizaban cerca de 150 centavos en medio de altos precios del petróleo. Por ahora, estamos viendo expectativas de deterioro de los fundamentales más que un cambio real. Una reducción de posiciones largas podría señalar una reversión, aunque los niveles de precios siguen siendo relativamente bajos. Fuente: Bloomberg Finance LP, XTB

Seguimos observando un short‑covering agresivo entre los inversores no comerciales. El volumen de posiciones cortas ha caído a niveles mínimos de principios de 2026. Por el contrario, las posiciones largas han igualado su pico de principios de 2026. El posicionamiento neto sigue siendo inferior al de 2024 y 2022, cuando los precios cotizaban cerca de 150 centavos en medio de altos precios del petróleo. Por ahora, estamos viendo expectativas de deterioro de los fundamentales más que un cambio real. Una reducción de posiciones largas podría señalar una reversión, aunque los niveles de precios siguen siendo relativamente bajos. Fuente: Bloomberg Finance LP, XTB

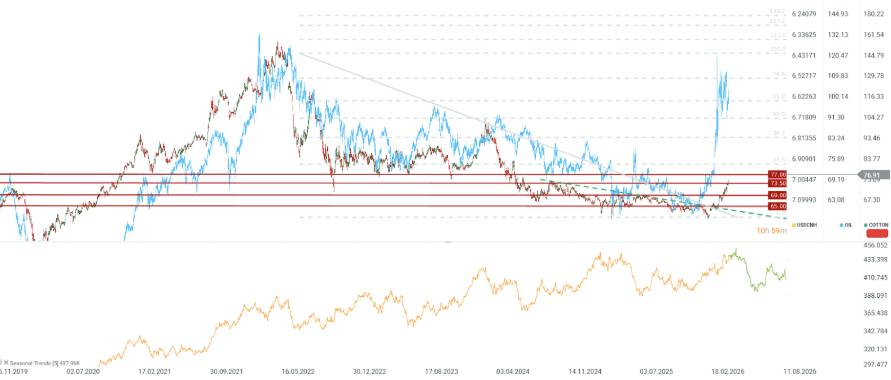

Los precios han subido considerablemente desde principios de febrero, aunque siguen muy por debajo de los picos de 2022 o 2024. La estacionalidad sugiere que, en unas semanas, los precios podrían volver a niveles más bajos. Fuente: xStation5

Los precios han subido considerablemente desde principios de febrero, aunque siguen muy por debajo de los picos de 2022 o 2024. La estacionalidad sugiere que, en unas semanas, los precios podrían volver a niveles más bajos. Fuente: xStation5

¿Por qué el petróleo no cotiza a 200 dólares pese al riesgo en el estrecho de Ormuz?

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.