- Meta llega al Q1 con el crecimiento más fuerte desde 2021

- El CAPEX es el verdadero protagonista

- La tolerancia al error es cero: publicidad, Cloud y CAPEX deben alinearse a la perfección

- Meta llega al Q1 con el crecimiento más fuerte desde 2021

- El CAPEX es el verdadero protagonista

- La tolerancia al error es cero: publicidad, Cloud y CAPEX deben alinearse a la perfección

Meta Platforms (META.US) publicará hoy sus resultados del primer trimestre de 2026 en uno de los momentos más exigentes para el sector tecnológico. Aunque las expectativas de ingresos y beneficios son elevadas, el foco del mercado se desplaza hacia tres áreas críticas: la trayectoria del CAPEX, el ritmo de monetización de la IA y la calidad de las señales prospectivas.

En particular, será clave comprobar si la compañía mantiene su ambicioso plan de inversión en inteligencia artificial, estimado en hasta 115.000 millones de dólares en 2026, ya que cualquier comentario al respecto podría influir en las valoraciones de toda la cadena de infraestructura de IA, incluidas compañías como Arista Networks y CoreWeave.

Expectativas elevadas y el papel de la IA en el crecimiento

El consenso del mercado apunta a ingresos en el rango de 55.400–55.500 millones de dólares y un BPA de aproximadamente 6,65–6,67 dólares, lo que implicaría un crecimiento interanual del 30–31%, el más fuerte desde 2021. Este avance estaría impulsado por mejoras continuas en la eficiencia publicitaria gracias a la IA y por una mayor monetización de la base de usuarios.

Al mismo tiempo, Meta llega a este periodo tras una serie de medidas de optimización, incluida una reducción de plantilla cercana al 10%, destinadas a liberar recursos para sus inversiones en inteligencia artificial. La combinación de crecimiento sólido, reestructuración de costes y aumento del CAPEX será central para evaluar la calidad de los resultados.

El CAPEX como referencia para todo el mercado

El aspecto más relevante del informe podría no ser la cifra trimestral en sí, sino la actualización del plan de inversiones. Meta es actualmente uno de los mayores inversores en la carrera global por la IA, y su gasto en infraestructura —centros de datos, chips y desarrollo de modelos— es un motor clave de demanda en todo el sector.

El mercado estará especialmente atento a si la compañía mantiene su trayectoria actual de CAPEX o si introduce ajustes en respuesta a la volatilidad macroeconómica y a las presiones de costes. Mantener niveles elevados de inversión se interpretaría como una señal de continuidad en el ciclo de IA, mientras que cualquier indicio de disciplina de capital podría desencadenar una reevaluación más amplia en el segmento. En este sentido, Meta sigue siendo uno de los barómetros más importantes del mercado de inteligencia artificial.

Muse Spark y la cuestión de la escala de monetización

El lanzamiento a principios de abril del modelo Muse Spark elevó significativamente las expectativas sobre las capacidades tecnológicas de la compañía. La implementación anticipada redujo la incertidumbre entre los inversores y reforzó la narrativa del regreso de Meta a la vanguardia del desarrollo de IA. Sin embargo, la cuestión clave no es la capacidad tecnológica, sino la velocidad de comercialización.

Hasta ahora, Meta ha aprovechado la IA para mejorar la segmentación publicitaria y la eficiencia de sus plataformas, pero el mercado busca vías de monetización más directas, especialmente teniendo en cuenta la magnitud de las inversiones en curso.

Contexto macroeconómico y riesgos a corto plazo

Los resultados del primer trimestre también reflejan un periodo de elevada volatilidad geopolítica. El conflicto en Oriente Medio y el aumento de los precios de la energía podrían haber afectado al gasto publicitario en marzo, especialmente en sectores sensibles al consumo. Además, el sector de la IA enfrenta un escrutinio creciente sobre las valoraciones y la sostenibilidad del ciclo actual de inversión.

En este contexto, los comentarios de Meta podrían influir no solo en su propia perspectiva, sino también en el sentimiento general del sector tecnológico.

Muse Spark como catalizador según Bank of America

Bank of America destaca que el lanzamiento anticipado de Muse Spark elimina un factor de incertidumbre relevante para la acción. Los analistas ven potencial para mejoras iterativas en el rendimiento del modelo durante los próximos trimestres, lo que podría generar un cambio de sentimiento similar al observado en Google tras los avances en sus modelos Gemini.

El banco también señala una valoración atractiva en relación con la oportunidad de IA y un crecimiento publicitario superior al del sector, manteniendo una visión positiva sobre la compañía.

Goldman Sachs: crecimiento sólido, pero visibilidad limitada

Goldman Sachs mantiene una postura constructiva sobre los fundamentales de Meta, especialmente en publicidad, pero subraya la limitada visibilidad a corto plazo debido a la incertidumbre macroeconómica y geopolítica. Esto aumenta la importancia del guidance. El banco seguirá de cerca las actualizaciones sobre CAPEX y gastos operativos, considerándolos esenciales para evaluar el equilibrio entre crecimiento y disciplina financiera.

JPMorgan: la publicidad impulsada por IA como motor principal

JPMorgan espera que el crecimiento de ingresos de Meta esté impulsado principalmente por mejoras continuas en el rendimiento publicitario habilitadas por la IA. Aunque la inversión en inteligencia artificial sigue siendo elevada, el banco señala que la compañía parece mantener límites financieros razonables. Mantener estable la guía de CAPEX se interpretaría como una señal positiva.

Truist: el mayor crecimiento en años y mejora de la monetización

Truist prevé que Meta registre su crecimiento de ingresos más rápido desde 2021, apoyado tanto por el aumento de usuarios como por la mejora de la monetización gracias a la integración de IA en publicidad y productos de consumo. Los analistas también destacan que la compañía está cerrando la brecha con los líderes en modelos de lenguaje, mientras que su uso actual de IA en sistemas de recomendación y anuncios ya genera beneficios tangibles.

Wedbush: el “flywheel” de la IA y la conversión directa CAPEX–ingresos

Wedbush presenta una tesis más contundente, señalando un efecto de “flywheel” en el que las inversiones en IA mejoran directamente la eficiencia publicitaria y, por tanto, impulsan el crecimiento de los ingresos. En su opinión, el mercado sigue subestimando la fuerza de esta relación. Los esfuerzos de optimización de costes, incluida la reducción de plantilla, refuerzan la capacidad de Meta para sostener niveles elevados de inversión mientras impulsa la rentabilidad.

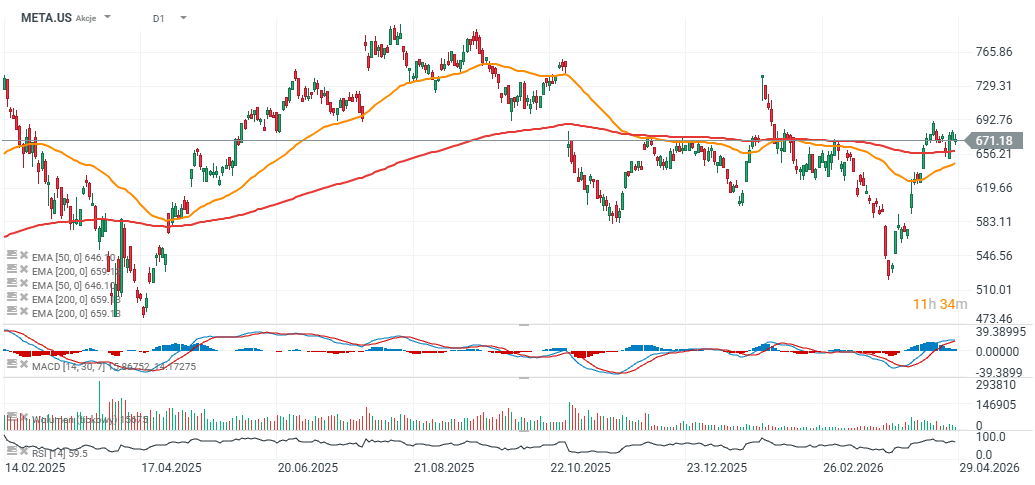

Cotización de Meta

Las acciones de Meta cotizan todavía alrededor de un 15% por debajo de su máximo histórico, cercano a los 780 dólares, pero en las últimas sesiones han logrado superar la media móvil exponencial de 200 días, lo que indica una demanda sólida y un posible giro al alza de la tendencia previa.

SpaceX enfrenta una liberación masiva de acciones: ¿Cómo afectara al precio?

Supermicro salta 24% por pedidos récord y márgenes muy superiores a lo previsto

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.