- SpaceX debuta el 12 de junio a US$1,75 billones (93x ventas), OpenAI presentó confidencialmente su S-1 y Anthropic hace lo propio; juntas, las tres compañías reúnen cerca de US$3,6 billones en valoraciones privadas.

- El ratio CAPE alcanzó 42.7, su nivel más alto fuera del dot-com; el sector de IA representa el 48% del mercado estadounidense y BofA advierte que solo el ciclo ferroviario de los años 1880 superaría la concentración actual si los mega-IPOs consolidan la tendencia.

- Un modelo de Bloomberg Economics estima que si la burbuja de IA se pincha con una caída del 20% en el S&P 500, el PIB global perdería 1.3% anual (US$1,6 billones), con EE.UU. al borde de la recesión y Taiwán y Corea sufriendo entre 2% y 4% de contracción.

- SpaceX debuta el 12 de junio a US$1,75 billones (93x ventas), OpenAI presentó confidencialmente su S-1 y Anthropic hace lo propio; juntas, las tres compañías reúnen cerca de US$3,6 billones en valoraciones privadas.

- El ratio CAPE alcanzó 42.7, su nivel más alto fuera del dot-com; el sector de IA representa el 48% del mercado estadounidense y BofA advierte que solo el ciclo ferroviario de los años 1880 superaría la concentración actual si los mega-IPOs consolidan la tendencia.

- Un modelo de Bloomberg Economics estima que si la burbuja de IA se pincha con una caída del 20% en el S&P 500, el PIB global perdería 1.3% anual (US$1,6 billones), con EE.UU. al borde de la recesión y Taiwán y Corea sufriendo entre 2% y 4% de contracción.

Cuando SpaceX comience a cotizar este viernes bajo el ticker SPCX, el mercado tendrá que decidir si vale US$1,75 billones por una empresa que perdió US$4,94 millones en 2025 y cuyo propio S-1 advierte que puede no ser rentable en el futuro. Si el mercado dice que sí, OpenAI y Anthropic, que presentaron sus S-1 confidencialmente esta semana con valoraciones superiores a los US$800.000 millones cada una, serán las siguientes en la fila. El debate sobre si esto es el inicio de un nuevo ciclo o el final de uno ya está instalado en Wall Street.

El tamaño del evento y el problema del capital

Las tres compañías juntas representan cerca de US$3,6 billones en valoraciones privadas: SpaceX apunta a US$1,75 billones, Anthropic a US$965.000 millones y OpenAI a US$852.000 millones. Es una concentración sin precedentes en la historia de las salidas a bolsa, y llega en un momento en que el S&P 500 cotiza a 22 veces las estimaciones de ganancias, el Nasdaq-100 a más de 26 veces y el CAPE ajustado por ciclo ha alcanzado 42.7, el nivel más alto fuera del período dot-com.

La presión no está solo en las valuaciones sino en la absorción de capital. Google acaba de captar US$80.000 millones en nueva emisión de acciones y Meta evalúa algo similar. La deuda de los hyperscalers para financiar centros de datos alcanzó US$159.000 millones en lo que va del año, el 91% del pronóstico anual de Bank of America. Morgan Stanley estima que existe una brecha de financiamiento de US$1,5 billones en el sector de inteligencia artificial entre ahora y 2028. Entre SpaceX, Google, Meta, OpenAI y Anthropic, el capital que estas cinco compañías podrían absorber en equity se aproxima a US$500.000 millones.

Lo que complica el cuadro es la estructura financiera de cada empresa. El S-1 de SpaceX reconoce explícitamente una historia de pérdidas netas y la posibilidad de no alcanzar rentabilidad nunca. Solo su segmento Starlink genera utilidades operativas, mientras que la división de inteligencia artificial perdió US$2.500 millones en el último trimestre. OpenAI ha comprometido hasta US$600.000 millones en infraestructura de cómputo hasta 2030, una cifra que el periodista tecnológico Ed Zitron estima más cercana a US$850.000 millones, para cubrir ese gasto, la empresa necesitaría superar los US$10.000 millones en ingresos trimestrales antes de marzo de 2028. Anthropic tiene compromisos de US$375.000 millones con una trayectoria de ingresos que, aunque extraordinaria, parte de cero hace menos de dos años.

El patrón histórico

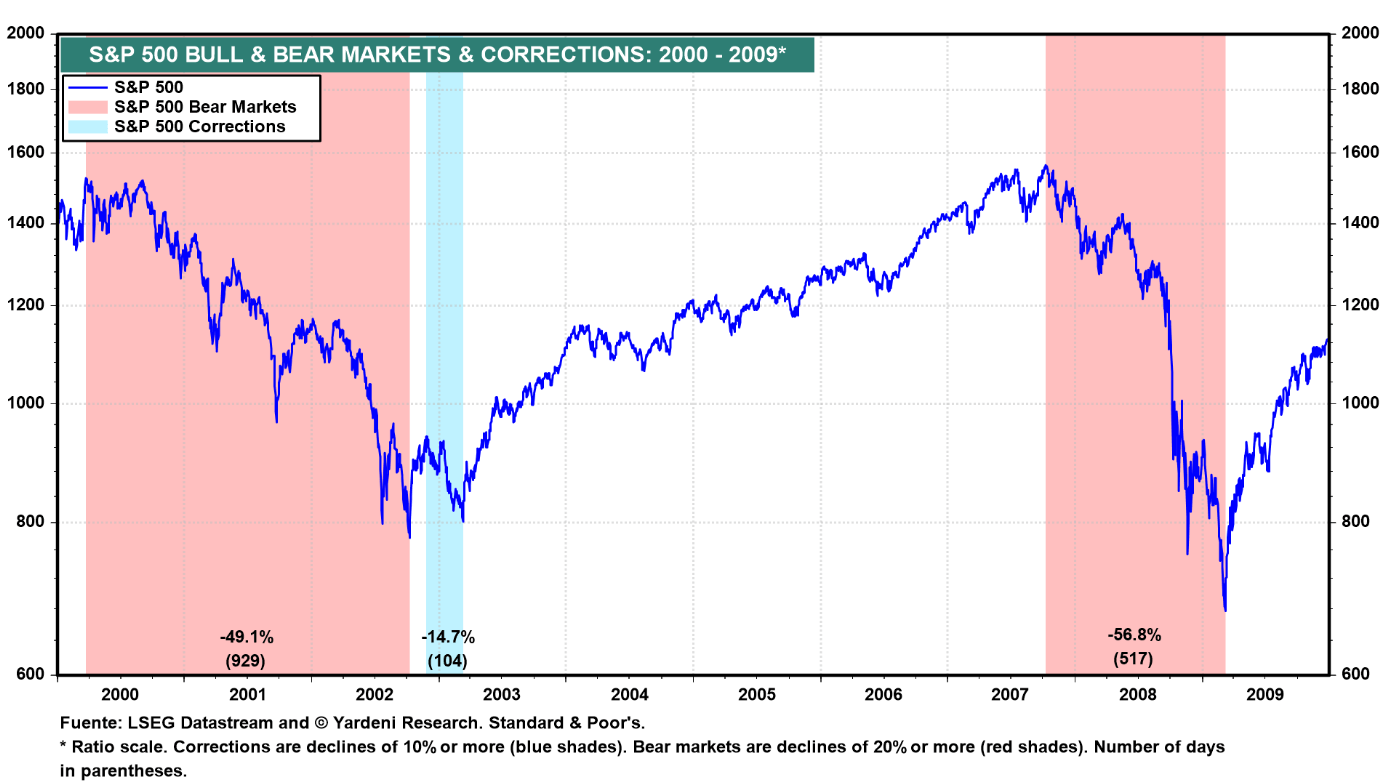

Mercados alcistas y bajistas del S&P 500 y correcciones (2000 - 2009). Fuente: Yardeni Research.

Las grandes oleadas de IPOs no son aleatorias, ocurren cuando los mercados están altos y las compañías quieren maximizar sus valoraciones. Entre 1986 y 1987, las IPOs generaron US$28.000 millones, el Lunes Negro llegó en octubre de 1987 y el S&P 500 registró retornos negativos durante tres años consecutivos. En 1999 y 2000, la actividad totalizó US$130.000 millones en el máximo del dot-com. Entre 2020 y 2021, más compañías salieron a bolsa que en ningún año desde 2000, 2022 fue un mercado bajista.

Los argumentos del riesgo de burbuja

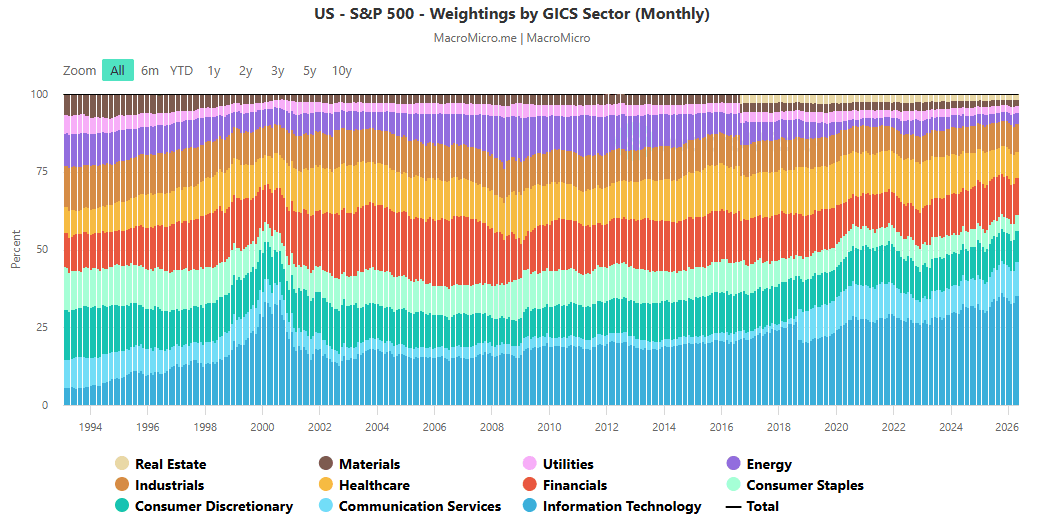

El indicador de concentración del mercado es el más citado por los escépticos, la tecnología representa el 48% del mercado estadounidense, y Bank of America, advirtió que si los mega-IPOs consolidan la tendencia, la concentración superaría la de todos los grandes episodios de burbuja modernos excepto el ciclo ferroviario de los años 1880. El CAPE en 42.7 implica que el mercado está pagando por décadas de ganancias futuras que todavía no existen.

El peso de cada sector en el S&P 500. Fuente: MacroMicro.

Las acciones de Ford subieron US$11.400 millones en días simplemente porque Morgan Stanley publicó una nota relacionando su división de baterías con el boom de inteligencia artificial, sin una sola línea de ingresos de ese negocio. Es el mismo mecanismo que en 1999 catapultó a Corning y Flextronics, empresas que tardaron entre 24 y 25 años en recuperar sus máximos de la burbuja. El propio roadshow de SpaceX tiene esa textura, Goldman Sachs decoró su lobby con cohetes, Bank of America iluminó su edificio en forma de cohete, y Jamie Dimon llamó a Musk el "Edison de nuestro tiempo" frente a 3.500 clientes.

Los tratos de OpenAI tienen una circularidad preocupante, porque la empresa compra US$300.000 millones en cómputo a Oracle, Oracle compra US$300.000 millones en chips a Nvidia, y Nvidia es inversor y socio en joint ventures con OpenAI. Esto es como un mecanismo que hace a OpenAI demasiado grande para caer porque a todos les conviene que el ciclo siga girando, pero esa misma interdependencia hace difícil evaluar si la creación de valor es real o circular.

Los argumentos de la economía real

Tamaño del mercado de la inteligencia artificial y previsiones de crecimiento (2023-2033). Fuente: Grand Research.

Ray Dalio, fundador de Bridgewater, reconoció que el mercado sigue ese tipo de camino hacia una burbuja, pero subrayó que la inteligencia artificial es una tecnología real. La diferencia con el dot-com de 2000 es que las compañías en cuestión tienen ingresos reales y usuarios reales, Anthropic pasó de una tasa de ingresos anualizada de US$1.000 millones a principios de 2025 a US$47.000 millones en junio de 2026. Nvidia no solo subió de precio, sus ganancias también se multiplicaron, algo que no ocurrió con Cisco o Intel en 1999.

Lo que une ambas posiciones es que la tecnología probablemente entregue valor real a largo plazo, y que aun así muchos inversores saldrán quemados. El precio no refleja el valor económico intrínseco sino dónde está la demanda. Cuando la demanda está alimentada por expectativas de reventa más que por flujos futuros descontados, el precio puede sostenerse durante años antes de colapsar, y eso hace imposible predecir el timing aunque no la dirección.

Qué pasaría si una burbuja estalla

Bloomberg Economics modeló un colapso de confianza en IA con una caída del 20% en el S&P 500, la mitad de lo que produjo el estallido del dot-com. El resultado fue una contracción del PIB global de alrededor del 1.3% anual, equivalente a US$1,6 billones, más que el producto total de Suiza. EE.UU. llegaría al borde de la recesión con un crecimiento de apenas 0.4% en 2027. Taiwán perdería alrededor del 4% de su PIB y Corea del Sur más del 2%, dado que el colapso en demanda de semiconductores golpearía directamente a Samsung y SK Hynix. El escenario se parecería al año 2000, no a 2008, sin crisis financiera en cascada, pero con una recesión de inversión y un período de digestión que podría durar años.

Lo que no captura ningún modelo es el costo de equivocarse en la dirección contraria. Las empresas que no inviertan en el ciclo de inteligencia artificial porque esperan que sea una burbuja también arriesgan quedar afuera del ciclo más transformador en décadas. Ese dilema, el mismo que enfrentaron los inversores en 1998 y en 2021, es exactamente el que los tres mega-IPOs de 2026 van a forzar a resolver esta semana.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.