El fabricante de memorias publicó sus esperados resultados y, pese a las altas expectativas, logró superarlas con claridad. La acción registra un alza de más del 10% en la sesión posterior a los resultados.

Datos financieros

- El ritmo y la magnitud del crecimiento han sorprendido a analistas e inversionistas.

- La compañía elevó sus ingresos trimestrales desde US$25.000 millones hasta más de US$41.000 millones, lo que representa un crecimiento del 170%: trimestre contra trimestre, no interanual.

- El beneficio por acción aumentó desde US$12 hasta más de US$25, lo que supone un alza del 200%.

- El margen bruto se mantiene por encima del 80% en prácticamente todos los segmentos de la compañía; solo el segmento automotriz registra un 79%.

- El crecimiento en todos los segmentos de negocio ronda el 100%, con el mayor avance en el segmento de centros de datos, seguido por memorias.

- Tras inversiones por US$7.100 millones, el flujo de caja libre se sitúa en US$18.300 millones.

Guía de resultados

- La compañía anunció un tercer trimestre aún mejor, con previsiones por encima de las expectativas.

- Para el próximo trimestre, los ingresos proyectados deberían aumentar hasta US$50.000 millones, con márgenes cercanos al 86% y un beneficio por acción de US$31.

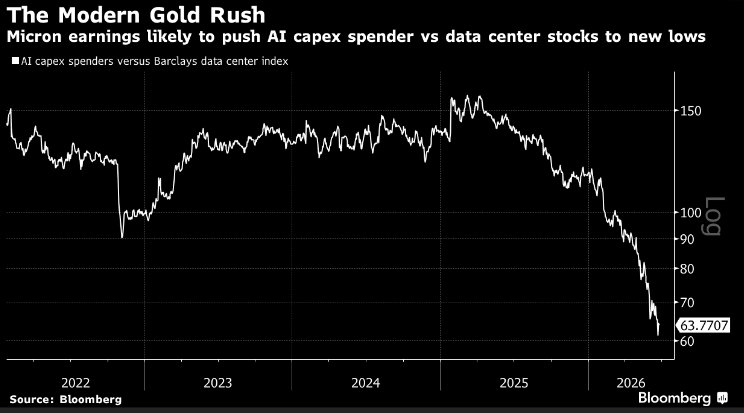

Reacción del mercado

- Contrario a lo que muchos inversionistas esperaban, los sólidos resultados de Micron terminaron ejerciendo presión sobre el sector tecnológico, en lugar de darle soporte.

Fuente: Bloomberg Finance

- Los enormes beneficios de Micron y sus optimistas previsiones implican que el gasto de capital se mantiene estable, pero también suponen una carga cada vez mayor sobre los presupuestos de compañías que ya deben asumir niveles récord de deuda.

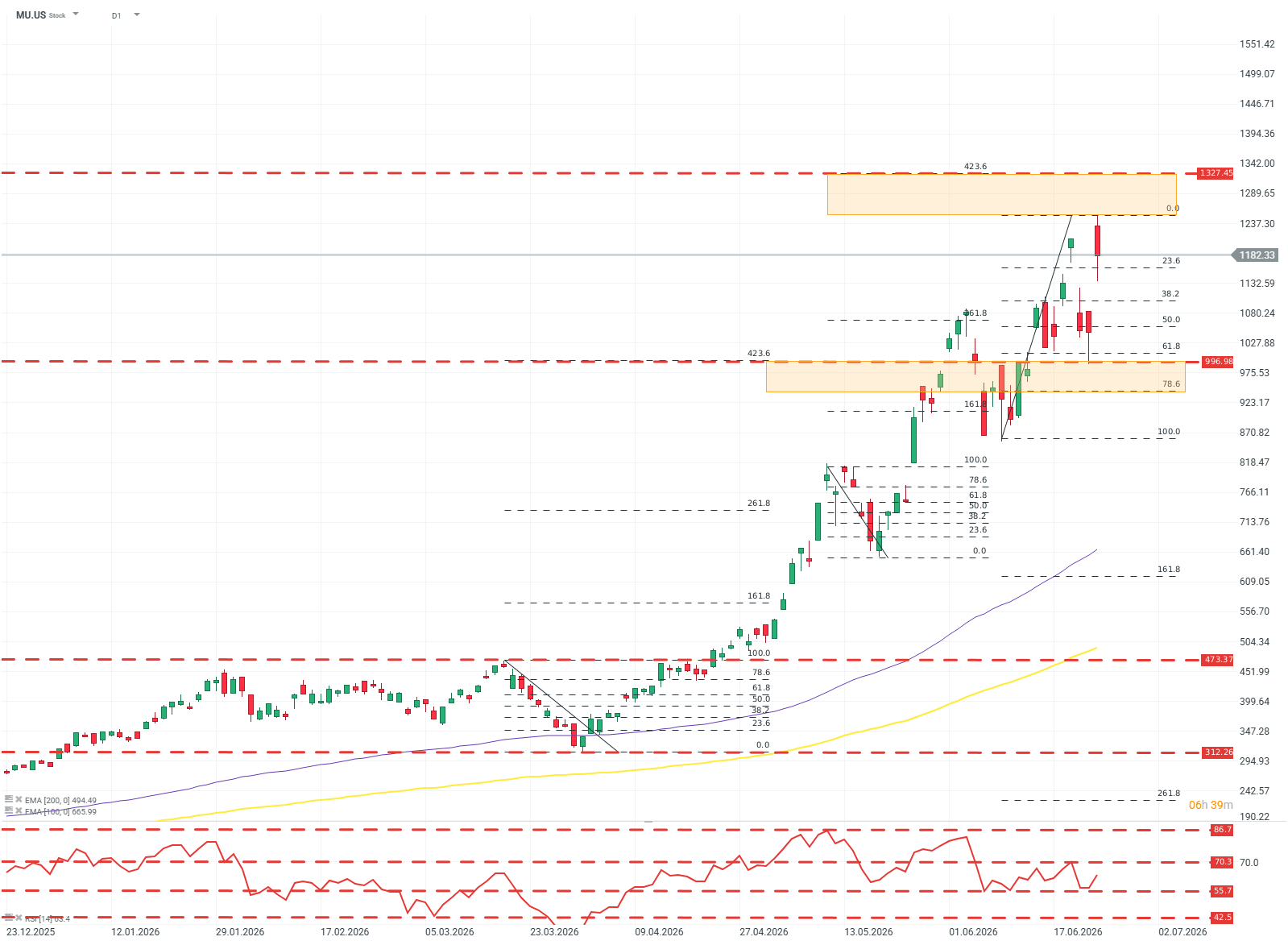

MU.US (D1)

La tendencia alcista de la compañía es muy marcada y pronunciada, pero los niveles de Fibonacci ayudan a identificar posibles zonas de resistencia y soporte. Si, por alguna razón, la presión vendedora tomara la iniciativa, una resistencia fuerte probablemente estaría en el nivel —también psicológico— de US$1.000. Para los compradores, el próximo objetivo se ubica en una amplia zona de resistencia cercana a US$1.300.

No todo lo que brilla es oro

Aunque el ritmo y la magnitud del crecimiento de la compañía son incomparables y fenomenales, ninguna empresa está libre de riesgos y debilidades, y ese también es el caso de Micron y de otras compañías de memorias.

Actualmente, la compañía se está beneficiando de inversiones sin precedentes del sector tecnológico en centros de datos. El crecimiento de los ingresos es enorme, pero está impulsado por un salto repentino y concentrado de la demanda, no por innovación propia de las compañías.

Las empresas involucradas en el negocio especializado, antes considerado de nicho, de producir memorias DRAM y NAND son cíclicas, y no por casualidad. En ciclos de fuerte actividad económica y en periodos de burbujas especulativas, más pequeñas o más grandes, dentro del sector tecnológico, la demanda de memorias aumenta de forma drástica y rápida.

Los incrementos actuales significan que estamos observando otro periodo de inversiones amplias y costosas, que podrían no rentabilizarse, a una escala mayor que nunca; o bien, que se está produciendo un cambio de paradigma y que la demanda impulsada por la inteligencia artificial es la nueva “base” y punto de partida para los ingresos de la compañía. Ambos escenarios son difíciles y riesgosos de valorar.

La dificultad de valoración se ve agravada por el hecho de que los productores de memorias no se diferencian demasiado en sus ofertas, lo que crea una combinación peligrosa de demanda concentrada y competencia relativamente fuerte, aunque el proceso de producción en sí sea bastante especializado.

En el pasado, esto llevó en varias ocasiones a la formación de carteles y acuerdos de fijación de precios entre fabricantes de RAM. El Departamento de Justicia de Estados Unidos demostró conductas contrarias al consumidor y colusión de precios por parte de productores de RAM durante la burbuja puntocom, entre 1998 y 2002; Micron fue una de ellas.

Este tipo de comportamiento en el mercado actual sería extremadamente riesgoso, no tanto por sus consecuencias legales o regulatorias, sino porque los presupuestos de CAPEX necesarios solo para comprar memorias ya resultan difíciles de dimensionar. SemiAnalysis y CLSA estiman que, de los cientos de miles de millones destinados a CAPEX por las compañías tecnológicas, actualmente cerca del 30% al 40% corresponde solo a gasto en memorias, y se espera que esa proporción aumente.

Compañías como Micron dependen completamente de ese gasto y, si ellas mismas comienzan a obstaculizar la “revolución de la IA”, podrían frenarla y perder su posición tan rápido como la ganaron.

Perspectivas hacia adelante

Un “comodín” para el sector en los próximos trimestres es China. Los fabricantes chinos de memorias, gracias a su profunda integración con una economía centralmente planificada y al acceso directo a apoyo financiero, pueden inundar rápidamente el mercado con suficiente oferta de memorias como para presionar a la baja los márgenes del sector, incluso si los ingresos continúan creciendo.

Independientemente de si las valoraciones y los beneficios de las compañías de memorias, incluida Micron, son “racionales”, el hecho es que los gigantescos presupuestos de inversión de las compañías de hiperescala no desaparecerán en el corto plazo. Y eso, de manera mecánica y simple, significa que estas empresas deberían seguir sorprendiendo al mercado con grandes resultados.

¿Existe la posibilidad de que estas compañías rompan con la naturaleza cíclica de su negocio? En parte, sí. Incluso si la industria de la inteligencia artificial termina decepcionando a los inversionistas y algunas inversiones pierden valor, no se debería esperar que cientos de enormes centros de datos desaparezcan de la noche a la mañana. Requerirán mantenimiento y modernización.

Kamil Szczepański

Analista de Mercados Financieros, XTB

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.