- SpaceX presentó su filing confidencial ante la SEC el 1 de abril, apuntando a una valoración de entre 1,5 y 1,75 billones de dólares y una captación de entre 40.000 y 75.000 millones, lo que lo convertiría en la mayor OPV de la historia, superando los 29.000 millones de Saudi Aramco en 2019.

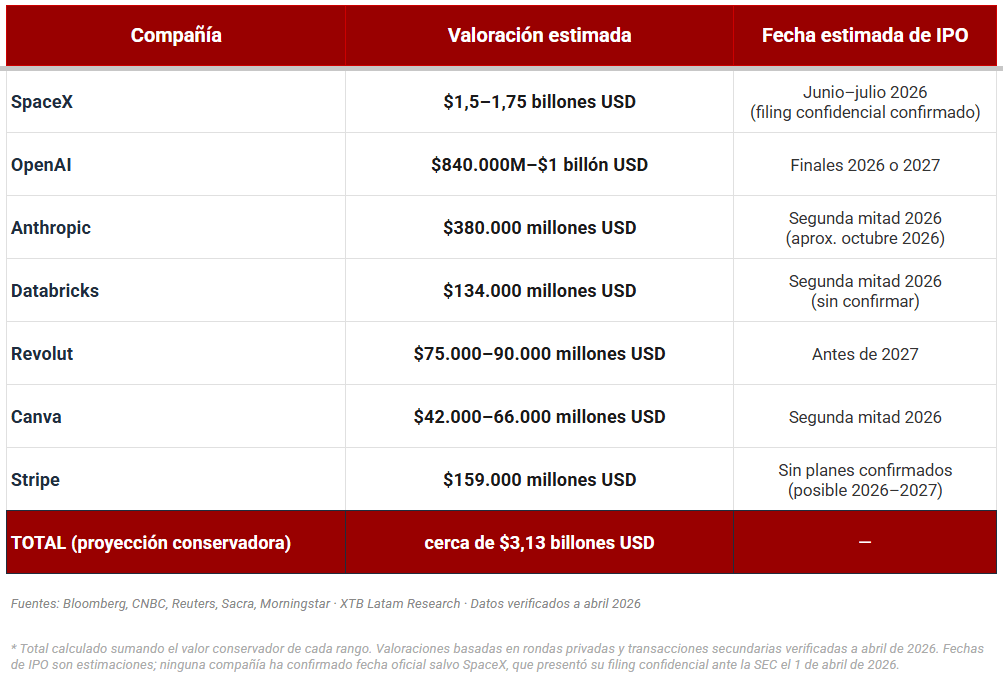

- El pipeline de megaIPOs de 2026 suma cerca de 3,13 billones de dólares en valoración agregada conservadora, con SpaceX, OpenAI, Anthropic, Stripe, Databricks, Revolut y Canva como los nombres más relevantes pendientes de salir a bolsa.

- La valoración de 1,75 billones implica un múltiplo de ingresos de entre 109 y 113 veces sobre los 15.000–16.000 millones de dólares de facturación estimada para 2025, un nivel que requiere que Starlink mantenga su crecimiento de suscriptores y que el negocio de IA integrado con xAI aporte visibilidad de ingresos adicional antes del debut.

- SpaceX presentó su filing confidencial ante la SEC el 1 de abril, apuntando a una valoración de entre 1,5 y 1,75 billones de dólares y una captación de entre 40.000 y 75.000 millones, lo que lo convertiría en la mayor OPV de la historia, superando los 29.000 millones de Saudi Aramco en 2019.

- El pipeline de megaIPOs de 2026 suma cerca de 3,13 billones de dólares en valoración agregada conservadora, con SpaceX, OpenAI, Anthropic, Stripe, Databricks, Revolut y Canva como los nombres más relevantes pendientes de salir a bolsa.

- La valoración de 1,75 billones implica un múltiplo de ingresos de entre 109 y 113 veces sobre los 15.000–16.000 millones de dólares de facturación estimada para 2025, un nivel que requiere que Starlink mantenga su crecimiento de suscriptores y que el negocio de IA integrado con xAI aporte visibilidad de ingresos adicional antes del debut.

El 1 de abril, SpaceX confirmó lo que el mercado llevaba meses anticipando: la compañía controlada por Elon Musk presentó su filing confidencial ante la Securities and Exchange Commission (SEC), dando inicio formal al proceso que podría culminar en la mayor oferta pública inicial de la historia. Internamente bautizado como Project Apex, el expediente pone en marcha un itinerario regulatorio que apunta a un debut en bolsa en junio o julio de 2026, con una valoración objetivo de entre 1,5 y 1,75 billones de dólares y una captación que podría oscilar entre los 40.000 y 75.000 millones de dólares. La cifra más alta superaría en más del doble el récord absoluto de la IPO de Saudi Aramco en 2019, que captó 29.400 millones.

La valoración

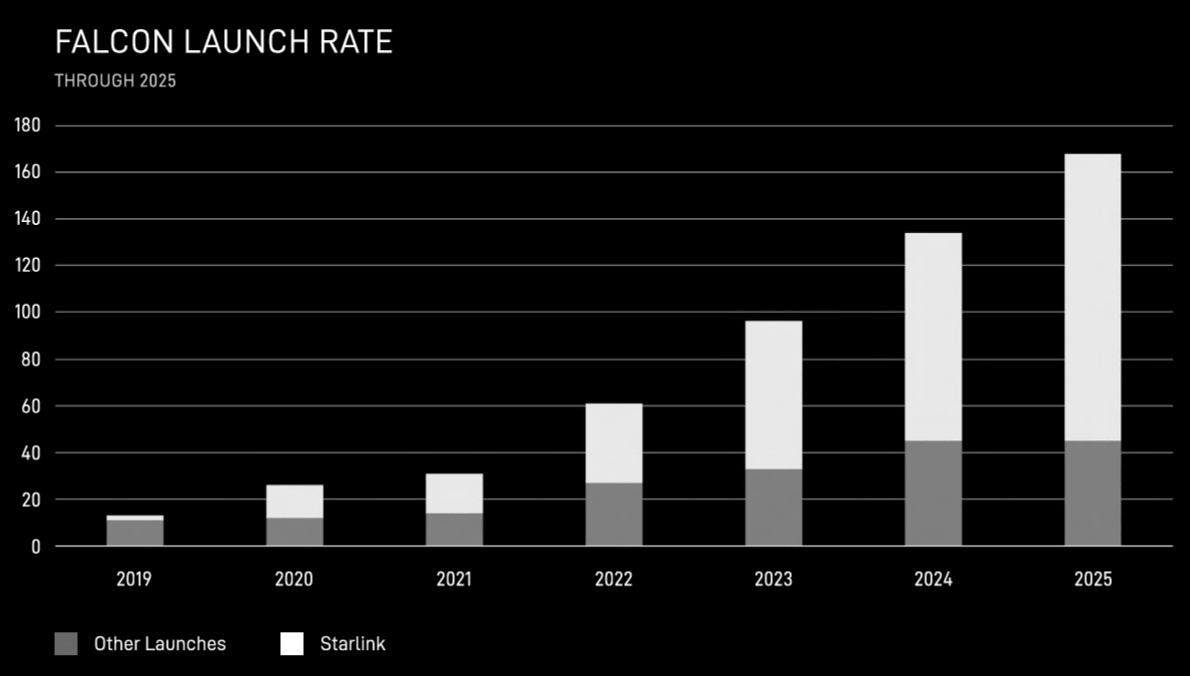

Tasa de lanzamiento del Falcon hasta 2025. Fuente: Informe de progreso 2025 de Starlink.

Entender la valoración de SpaceX requiere separar los tres negocios que ahora conforman la compañía tras su fusión con xAI en febrero. El negocio de lanzamiento de cohetes, Falcon 9 y Starship, es el origen del dominio industrial de la compañía. SpaceX lanza más cohetes al espacio que cualquier otra empresa del mundo, opera contratos plurianuales con la NASA y agencias de defensa estadounidenses, y ha transformado estructuralmente el costo de acceso al espacio mediante la reutilización de propulsores. Es un negocio con ingresos reales y contratos visibles, aunque intensivo en capital.

El motor de caja es Starlink, con aproximadamente 9 millones de suscriptores a principios de 2026, la red satelital de banda ancha de baja órbita genera ingresos recurrentes de alta visibilidad, contratos de defensa y comunicaciones de emergencia, y está ampliando su presencia en el segmento de conectividad directa a dispositivo. Los analistas coinciden en que Starlink es el único activo que justifica por sí solo una valoración en la zona de los 1,5 billones, la primera vez en el espacio que un negocio de conectividad satelital tiene la escala y el margen operativo suficientes para anclar una valoración de esa magnitud en mercados públicos.

El tercer componente, y el más controvertido para los inversores institucionales, es xAI, el startup de inteligencia artificial fundado por Musk e integrado en SpaceX mediante la mayor fusión corporativa por valor de la historia de Estados Unidos, valorada en 1,25 billones de dólares. xAI incluye el chatbot Grok, la red social X y la aspiración de construir centros de datos en órbita. El problema es que el negocio de IA consume aproximadamente 1.000 millones de dólares al mes en infraestructura computacional, su trayectoria hacia la rentabilidad es larga y las sinergias con el negocio espacial, aunque conceptualmente atractivas, no tienen aún demostración financiera en datos públicos. Para los inversores que compraban SpaceX como compañía aeroespacial, la fusión los expone ahora a un actor más en la carrera de IA que quema caja frente a OpenAI y Anthropic.

SpaceX generó aproximadamente 15.000–16.000 millones de dólares en ingresos y cerca de 8.000 millones en EBITDA en 2025. Con una valoración de 1,75 billones, el múltiplo precio/ingresos implícito se sitúa entre 109 y 113 veces, un nivel que solo puede sostenerse si el mercado acepta pagar por el crecimiento futuro de Starlink, la monetización de Starship y la tesis de infraestructura de IA en órbita, en lugar de por los fundamentales actuales. La firma de análisis PitchBook/Morningstar sitúa el rango de valor razonable entre 1,1 y 1,7 billones de dólares, lo que implica que el extremo alto de la valoración objetivo ya descuenta años de ejecución perfecta.

La estructura de la negociación

Capitalización bursátil de SpaceX frente a la principales compañias. Fuente: Reuters.

La escala del proceso queda reflejada en el sindicato bancario ensamblado. Con 21 entidades confirmadas a la fecha de redacción, Project Apex rivaliza con la IPO de ARM Holdings en 2023, que contó con cerca de 30 bancos. Los cinco bookrunners activos son Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase y Morgan Stanley, los cinco mayores nombres de Wall Street operando simultáneamente en la misma operación. A ellos se suman entidades como Allen & Co., Barclays, BTG Pactual, Deutsche Bank, ING, Macquarie, Mizuho, Needham, Raymond James, Royal Bank of Canada, Société Générale, Santander, Stifel, UBS, Wells Fargo y William Blair, distribuidos por canales institucionales, de alto patrimonio y minoristas, así como por geografías.

La estructura contempla un sistema de doble clase de acciones que permitiría a Musk y otros insiders retener un control decisorio prácticamente total incluso después de la salida a bolsa y la dilución que conlleva. Es el mismo mecanismo empleado por Tesla, Alphabet y Meta en sus respectivos debuts, habitual entre fundadores-CEO con alto capital simbólico ante el mercado minorista, pero un factor de descuento habitual entre inversores institucionales que valoran los mecanismos de gobierno corporativo. Hasta el 30% de la oferta podría reservarse para inversores minoristas, lo que convertiría a SpaceX en una de las IPOs más accesibles al inversor particular de los últimos años.

El proceso regulatorio típico a partir de un filing confidencial dura entre dos y tres meses, lo que sitúa el debut público en el período junio-julio si no hay retrasos por parte de la SEC. En ese horizonte, SpaceX celebrará su Analyst Day el 21 de abril, con visitas opcionales al centro de datos Macrohard de xAI en Memphis el 23 de abril y sesiones virtuales de modelos financieros con analistas bancarios el 4 de mayo. La secuencia es la de una compañía que gestiona el proceso con disciplina institucional.

Un año histórico para los mercados de capitales

La IPO de SpaceX no llega en el vacío sino como catalizador de un pipeline de megaoperaciones que, en valoración agregada conservadora, supera los 3,13 billones de dólares. El pipeline de 2026 elaborado por XTB Latam Research, con datos verificados a abril, incluye los nombres más relevantes del mercado privado global:

SpaceX encabeza la lista con su valoración de 1,5–1,75 billones y el filing confidencial ya presentado. OpenAI, con una valoración de entre 840.000 millones y 1 billón de dólares, no ha confirmado fecha pero ha contratado un director de contabilidad y un responsable de relaciones laborales en los últimos meses, dos posiciones que los expertos en IPOs identifican como señales de preparación activa para el mercado público, el consenso sitúa una posible salida a finales de 2026 o en 2027. Anthropic, fabricante del asistente Claude, tiene una valoración de 380.000 millones de dólares, lo que la situaría entre las 25 mayores empresas cotizadas de Estados Unidos, y una fecha estimada de debut en octubre de 2026. Stripe, con 159.000 millones de valoración, sigue sin confirmar planes concretos aunque el mercado lleva años esperando su salida. Databricks, en 134.000 millones, podría moverse en la segunda mitad del año. Revolut, el neobanco británico con 75.000–90.000 millones de valoración, ha anunciado su intención de cotizar antes de finales de 2026. Canva, la plataforma de diseño australiana, trabaja con un rango de 42.000–66.000 millones.

Que siete de los mayores unicornios del mundo consideren simultáneamente su debut en bolsa no es coincidencia, una vez que la convergencia de menores tasas de interés a lo largo de 2025, el auge de la inteligencia artificial como narrativa dominante del mercado y tres años de revalorización bursátil generaron las condiciones para que compañías que llevaban una década acumulando capital privado encontraran finalmente las ventanas de valoración que justificaban la transición al mercado público. Renaissance Capital estima que más de 190 compañías están en el pipeline de IPOs de 2026, con una expectativa de al menos 200 debuts a lo largo del año, el mayor backlog en al menos dos décadas.

Los riesgos que el mercado monitorea

La IPO de SpaceX llega en un momento de mercado complejo. El S&P 500 acumula su peor mes desde septiembre de 2022, el crudo opera por encima de los 100 dólares y la incertidumbre sobre la duración del conflicto con Irán genera volatilidad en los activos de riesgo. El índice de seguimiento de IPOs de Renaissance Capital cae cerca de un 4% en lo que va de año, y la mayoría de las IPOs de mayor tamaño en 2026 cotizan por debajo de sus precios de salida. El entorno no es el que SpaceX habría elegido idealmente para un debut de esta magnitud.

SpaceX es una de las escasas compañías cuyos fundamentales son suficientemente sólidos y cuya narrativa es suficientemente potente para atraer demanda institucional incluso en entornos de volatilidad. El análisis de escenarios más riguroso disponible en este momento asigna un 55% de probabilidad a que SpaceX debute por debajo del extremo superior del rango, en torno a 1,2–1,5 billones, por la presión institucional sobre la prima xAI y el descuento de gobierno corporativo típico de estructuras con doble clase de acciones. El 30% correspondería al escenario alcista donde Starlink supera expectativas y la narrativa de IA en órbita gana credibilidad suficiente para sostener los múltiplos máximos. El 15% restante contempla un retraso o cancelación si las condiciones de mercado se deterioran significativamente durante el proceso de roadshow.

Lo que la IPO de SpaceX representa más allá de sus propios méritos es un test de la capacidad y el apetito de los mercados públicos para absorber valoraciones de escala histórica en sectores donde la narrativa de crecimiento largo plazo compite con la presión de corto plazo sobre las métricas de rentabilidad. Si SpaceX logra precio y debut exitoso en junio, el efecto de arrastre sobre OpenAI, Anthropic y el resto del pipeline podría convertir 2026 en el año de IPOs más significativo desde el ciclo de 2021.

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.