Čtvrtletní výsledky Adobe ukazují, že její předplatitelský model nadále efektivně generuje tržby a zajišťuje relativně stabilní růst. Zároveň ale sílí obavy, že udržení tohoto tempa může být s rostoucí konkurencí a nástupem nových AI modelů náročnější. Trhy si nyní kladou otázku, zda si Adobe dokáže udržet svůj náskok v segmentu SaaS a jak odchod dlouholetého generálního ředitele ovlivní strategické směřování firmy a tempo jejího dalšího rozvoje.

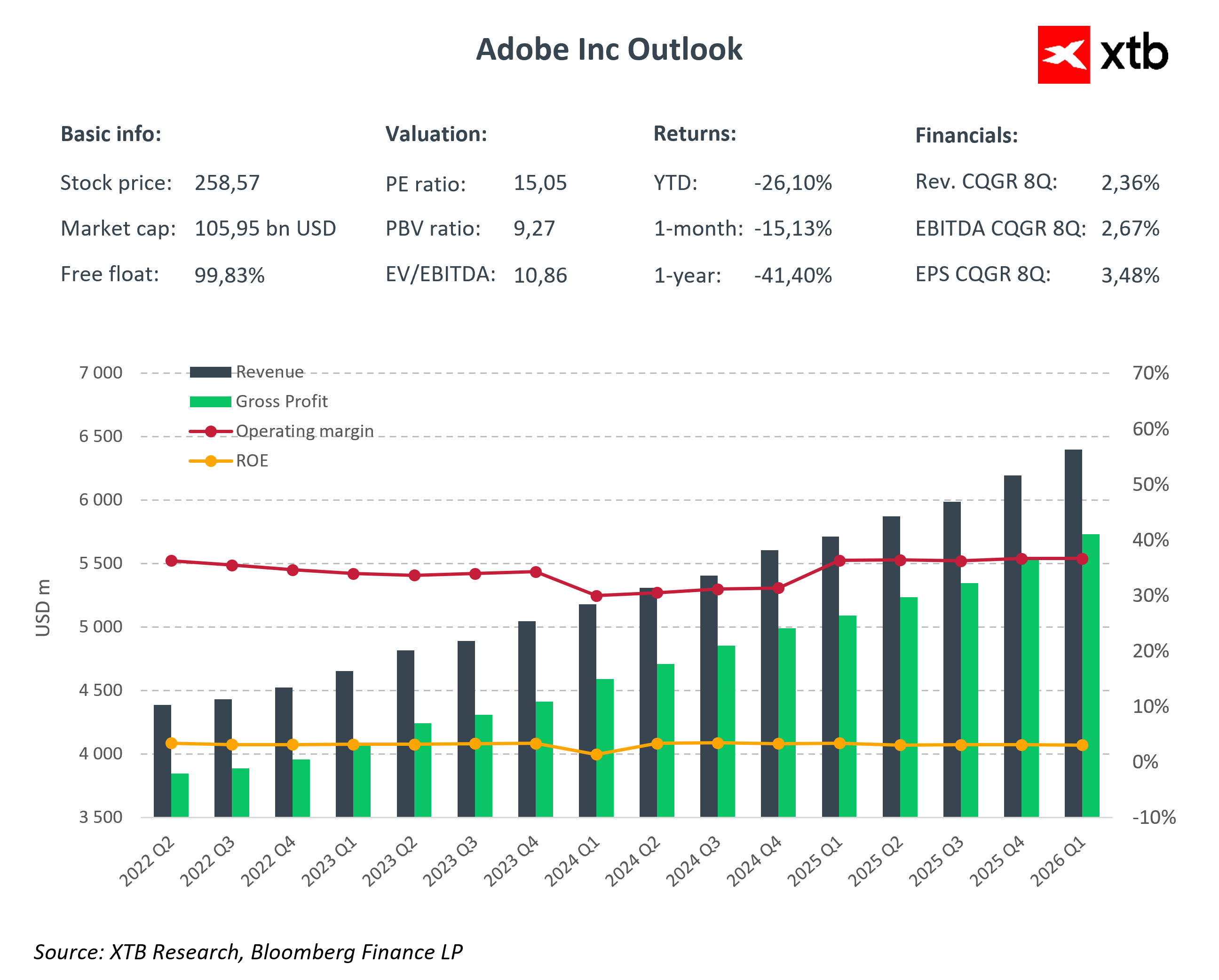

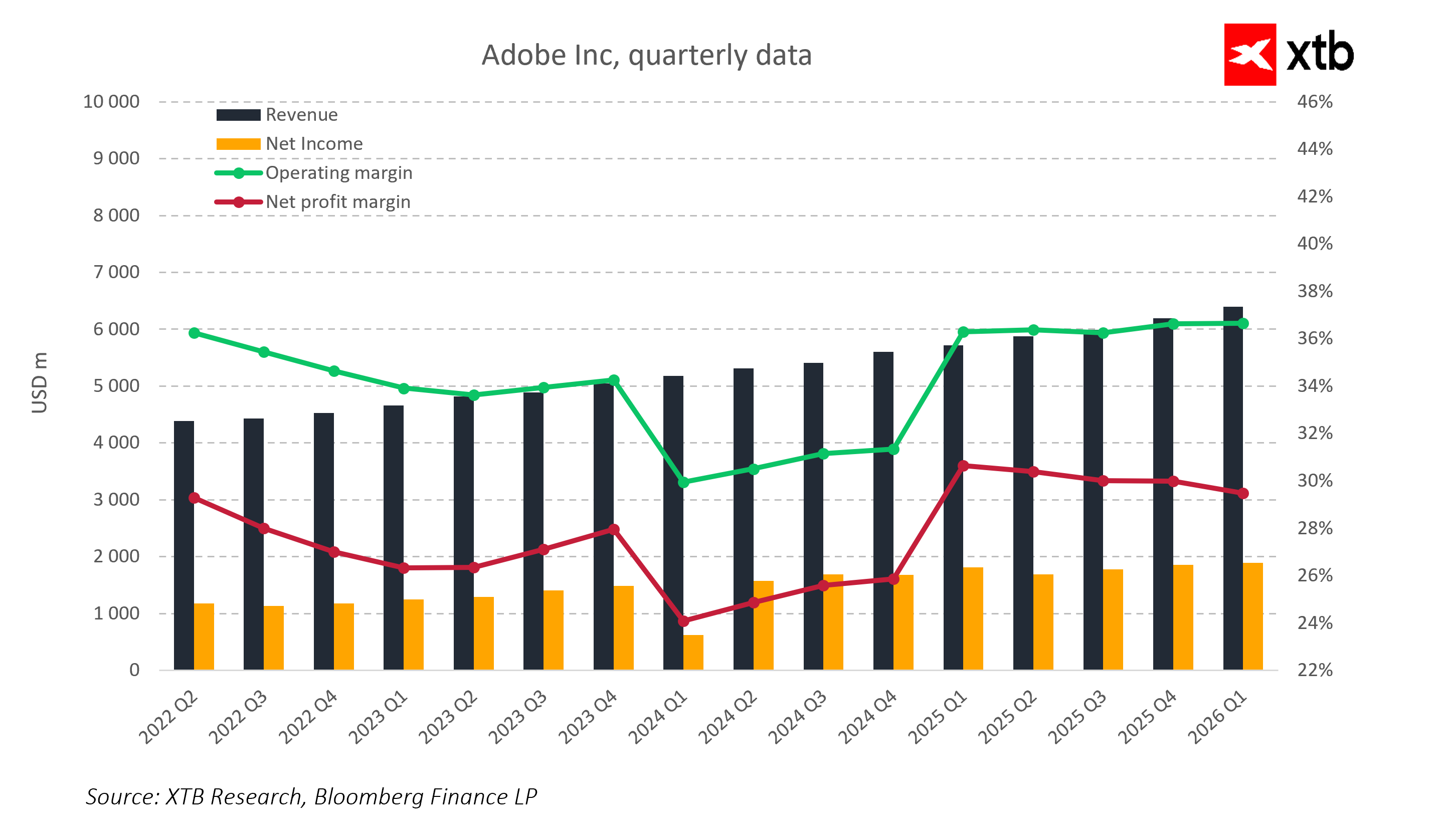

Adobe zveřejnila výsledky za 1. čtvrtletí fiskálního roku 2026, které jasně ukázaly růst napříč klíčovými segmenty podnikání. Tržby dosáhly přibližně 6,40 miliardy USD, což představuje meziroční růst o 12 % a zároveň překonání tržního konsenzu na úrovni 6,28 miliardy USD. Zisk na akcii non-GAAP dosáhl 6,06 USD oproti očekávaným 5,87 USD a provozní cash flow společnosti vystoupalo na rekordních 2,96 miliardy USD. Tyto výsledky potvrzují, že předplatné a dynamicky rozvíjené produkty v oblasti AI, včetně řešení z Creative Cloud a Document Cloud, nadále tvoří pevný finanční základ a přinášejí stabilně rostoucí tržby.

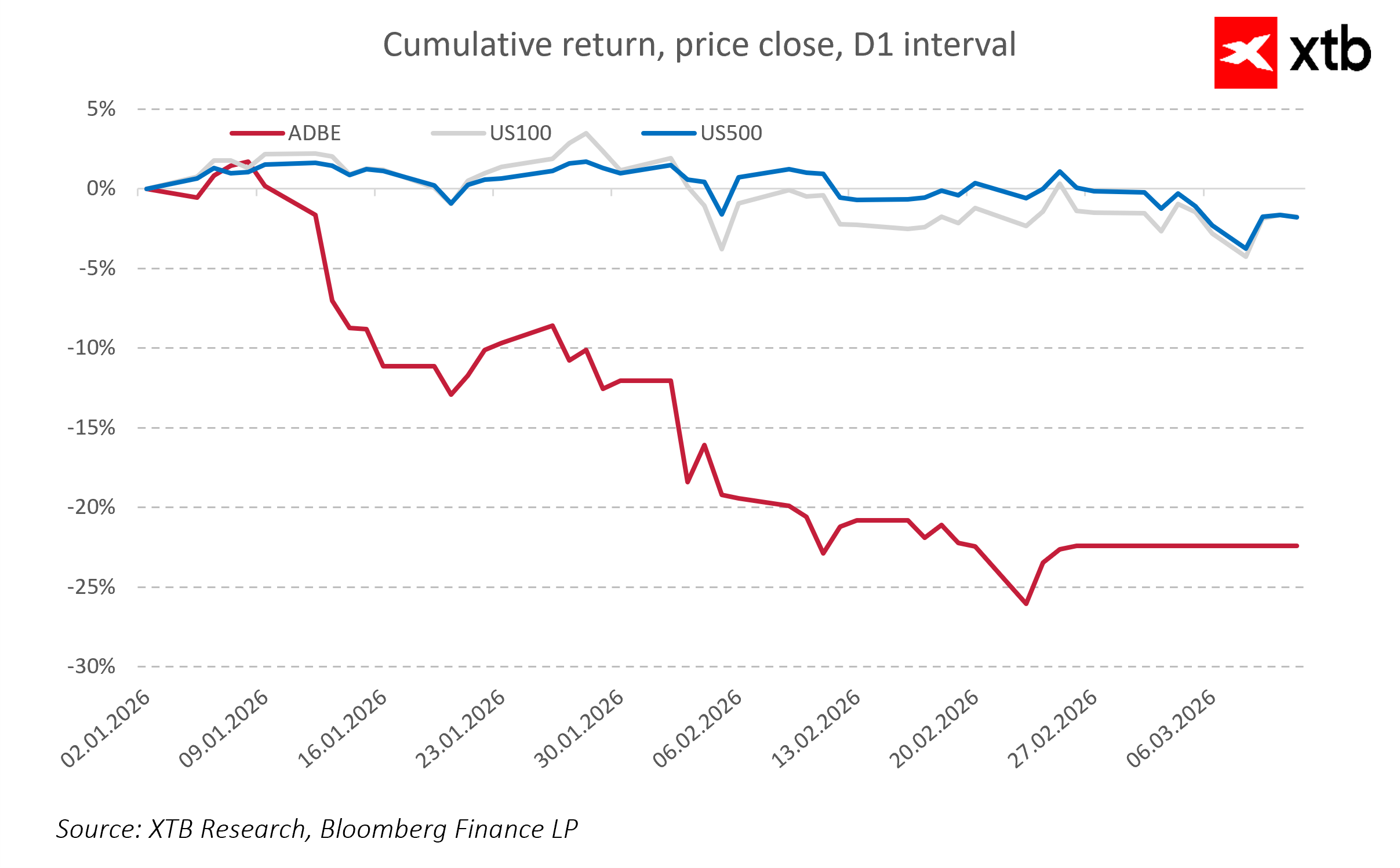

Zároveň trh reagoval poklesem akcií Adobe o 7 až 8 % po uzavření trhu, a to především kvůli oznámenému odchodu Shantanu Narayena z pozice generálního ředitele po osmnácti letech, během nichž vedl firmu a řídil její transformaci směrem k SaaS a produktům zaměřeným na AI. V době, kdy trhy pečlivě vyhodnocují dopad umělé inteligence na SaaS společnosti, tato změna ve vedení zvyšuje nejistotu ohledně budoucího tempa růstu, efektivity strategických iniciativ i důvěry samotného vedení v další směřování firmy.

Adobe zároveň upozornila, že v dalších čtvrtletích lze očekávat silnější tlak na marže s tím, jak se na trhu objevují nové AI modely, což spolu s odchodem dlouholetého generálního ředitele pomáhá vysvětlit negativní reakci trhu. Investoři upozorňují, že firma čelí výzvě nejen udržet růst tržeb, ale také řídit ziskovost ve stále konkurenčnějším a dynamičtějším technologickém prostředí.

Klíčové finanční výsledky za Q1 FY26

- Tržby: 6,40 miliardy USD, +12 % meziročně, nad tržním konsenzem 6,28 miliardy USD

- EPS (non-GAAP): 6,06 USD oproti očekávaným 5,87 USD

- Annual Recurring Revenue a tržby z předplatného rostou, zejména v segmentech AI a Creative Cloud

- Provozní cash flow: 2,96 miliardy USD

Výhled a rizika

Adobe poskytla pro nadcházející čtvrtletí opatrný výhled. Pro Q2 FY26 očekává tržby v rozmezí 6,43 až 6,48 miliardy USD a EPS mezi 5,80 až 5,85 USD. Trh tato čísla vnímá jako signál opatrnosti, který naznačuje, že se část rizik spojených s AI, konkurencí v oblasti SaaS a změnou ve vedení může skutečně naplnit.

Mezi hlavní rizikové faktory patří tlak na marže, protože vývoj a integrace nových AI funkcí mohou zvyšovat náklady rychleji než tržby, a tím snižovat krátkodobou ziskovost. Změna ve vedení po odchodu dlouholetého generálního ředitele v klíčové fázi transformace společnosti navíc zvyšuje nejistotu ohledně realizace strategie a efektivity iniciativ v oblasti AI a SaaS. Rostoucí konkurence v segmentech AI a SaaS může také omezit tržní podíl Adobe, zejména v kreativních a marketingových segmentech. Navzdory rekordně vysokému Annual Recurring Revenue může být udržení růstu předplatného stále obtížnější kvůli sílící konkurenci a měnícím se očekáváním zákazníků. Tyto rizikové faktory spolu s opatrným výhledem pro Q2 pomáhají vysvětlit, proč akcie Adobe výrazně oslabily navzdory rekordním finančním výsledkům.

Byznys segmenty

Creative Cloud a Document Cloud zůstávají hlavními tahouny tržeb Adobe a tvoří více než 70 % celkových tržeb. Tento segment roste meziročně o 10 až 13 %, a to díky rozšiřující se bázi předplatitelů a zavádění funkcí poháněných AI, jako je Firefly a automatizace kreativních workflow.

Marketing and Experience Cloud, ačkoli je menší než kreativní segment, vykazuje stabilní růst tržeb, ale je citlivější na konkurenci a tlak na náklady. Rostoucí investice do integrace AI a silná konkurence v marketingovém segmentu vedou investory k opatrnějšímu přístupu k výhledům.

Produkty postavené primárně na AI se podílejí na stále větší části tržeb z předplatného a Annual Recurring Revenue dosáhlo rekordních úrovní, což potvrzuje škálovatelnost SaaS modelu v kombinaci s novými schopnostmi AI. Zároveň však rostoucí počet konkurenčních AI řešení v oblasti SaaS a obavy z možného tlaku na valuace SaaS společností vedou trh k opatrnějšímu oceňování růstu.

Výhled a závěry

Adobe ukazuje, že její SaaS model a monetizace AI zůstávají pevné a poskytují základ pro pokračující růst tržeb. Úspěch společnosti v nadcházejících čtvrtletích bude ve velké míře záviset na efektivním zavádění AI řešení do jejích produktů, a to jak v Creative Cloud, tak v Document Cloud, aby si firma udržela technologické prvenství a zvyšovala hodnotu pro zákazníky.

Trh zároveň dál sleduje dopad změny na pozici generálního ředitele a schopnost společnosti naplňovat svou strategii v rychle se vyvíjejícím technologickém prostředí. Adobe tak vstupuje do dalších čtvrtletí ve fázi, kdy jsou finanční výsledky silné, ale krátkodobá rizika spojená s vedením firmy, rostoucí konkurencí v oblasti AI a tlakem na marže mohou vést k vyšší volatilitě ceny akcií.

Z dlouhodobého pohledu zůstávají fundamenty Adobe pevné, ale udržení vedoucí pozice v oblasti SaaS a kreativních technologií bude do značné míry záviset na úspěšné integraci AI řešení do produktů a na schopnosti společnosti přizpůsobit se rostoucí konkurenci a změnám na trhu. Úspěch v této oblasti rozhodne o pokračování růstu tržeb i hodnoty pro akcionáře.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Kdo příští týden překvapí svými výsledky? (07.08.2026)

US OPEN: Mírný odraz ve stínu slabého trhu práce

Dolar a Nasdaq před klíčovým testem 💵

Shrnutí trhů: Technologie posunuly Evropu na nová rekordní maxima! Kovy pokračují v růstu navzdory stagnujícímu dolaru (07.08.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.