Technologický závod v éře digitální ekonomiky je nejčastěji vnímán optikou amerických technologických gigantů. NVIDIA poskytuje výpočetní výkon, Microsoft a Google vyvíjejí modely umělé inteligence, zatímco Amazon buduje globální cloudovou infrastrukturu. V tomto obrazu Evropa často působí spíše jako pozorovatel než jako aktivní účastník. Tento obraz je ale neúplný.

Vedle celého závodu v oblasti AI existuje společnost, která nebuduje ani jazykové modely, ani hyperscale datová centra, přesto zůstává jedním z nejdůležitějších pilířů globální digitální ekonomiky. Společnost, bez které by tisíce největších organizací na světě jednoduše nemohly normálně fungovat.

Tou společností je SAP.

SAP není typická softwarová společnost zaměřená na jednoúčelové aplikace. Poskytuje systémy, které stojí přímo v centru fungování firem. Její software zaznamenává vše podstatné uvnitř podniku: finance, výrobu, logistiku, nákup, HR a dodavatelské řetězce. Nejde o nástroj, který stojí „vedle byznysu“, ale o jeho digitální páteř.

Právě proto je SAP více než jen další technologická firma. V praxi kontroluje vrstvu, ve které vzniká digitální obraz reálné ekonomiky. A v éře umělé inteligence se tato vrstva stává stále hodnotnější.

AI totiž bez ohledu na svou vyspělost stále závisí na datech. Ne však na jakýchkoli datech, ale na strukturovaných, spolehlivých a aktuálních provozních datech generovaných skutečnými firemními procesy. Právě zde má SAP mimořádně privilegovanou pozici.

Z evropského pohledu má tato skutečnost ještě další rozměr. Ve světě, kde většina klíčových digitálních technologií vznikla ve Spojených státech, zůstává SAP jedním z mála skutečně globálních technologických hráčů vybudovaných v Evropě, který zde má dodnes své sídlo. SAP se tak stále častěji neřeší pouze jako IT společnost, ale také jako strategické aktivum pro samotný kontinent.

SAP tak už není vnímán pouze jako další dodavatel softwaru, ale jako součást ekonomické infrastruktury, která propojuje tradiční ekonomiku s nastupující érou AI.

Právě proto by se seriózní debata o AI měla občas vzdálit od modelů a čipů a zaměřit se na něco mnohem méně viditelného, ale stejně důležitého: systémy, které už desítky let tiše udržují globální firemní provoz v chodu.

Co SAP skutečně je a proč nejde o typickou SaaS společnost

SAP je často řazen mezi SaaS společnosti, ve skutečnosti však patří do zcela jiné kategorie softwaru.

Nejde o samostatnou aplikaci. Jde o systém, který integruje celý podnik. Finance, výroba, logistika, nákup, prodej i HR fungují v jednom prostředí a efektivně tvoří provozní páteř velkých organizací.

Nejdůležitější je, že SAP tyto procesy pouze nepodporuje. On je zaznamenává. Jeho systémy vytvářejí digitální obraz toho, co se ve firmě skutečně děje, od faktur a dodávek až po finanční rozhodnutí a řízení zaměstnanců. V praxi se SAP stává hlavním systémem záznamu pro podnik.

To jej zásadně odlišuje od tradičních SaaS produktů. Mnoho softwarových nástrojů lze nahradit poměrně rychle. Nahrazení SAPu by však často znamenalo přebudování provozní infrastruktury organizace v horizontu mnoha let a za cenu obrovského obchodního rizika. SAP má proto mnohem blíže k infrastruktuře než ke klasickému aplikačnímu softwaru.

Kolem tohoto jádra SAP vybudoval široký ekosystém produktů a služeb. SAP tak není jeden samostatný produkt, ale prostředí, které organizuje fungování velkých podniků.

Právě tato struktura způsobuje, že SAP je výrazně obtížnější nahradit než typická SaaS řešení. Chová se méně jako aplikace a více jako digitální provozní páteř moderních korporací.

Finanční analýza: Přechod SAPu do nové růstové fáze

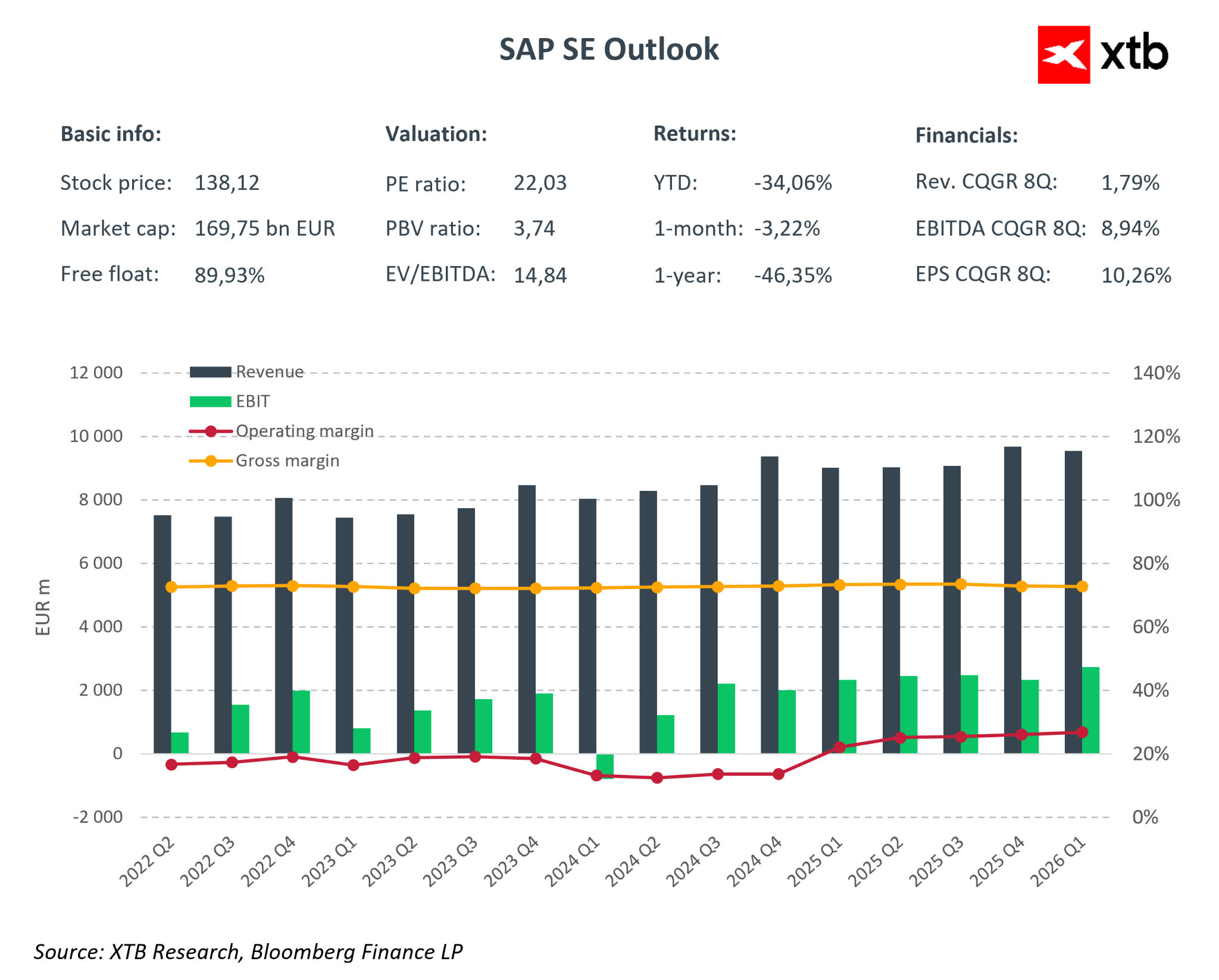

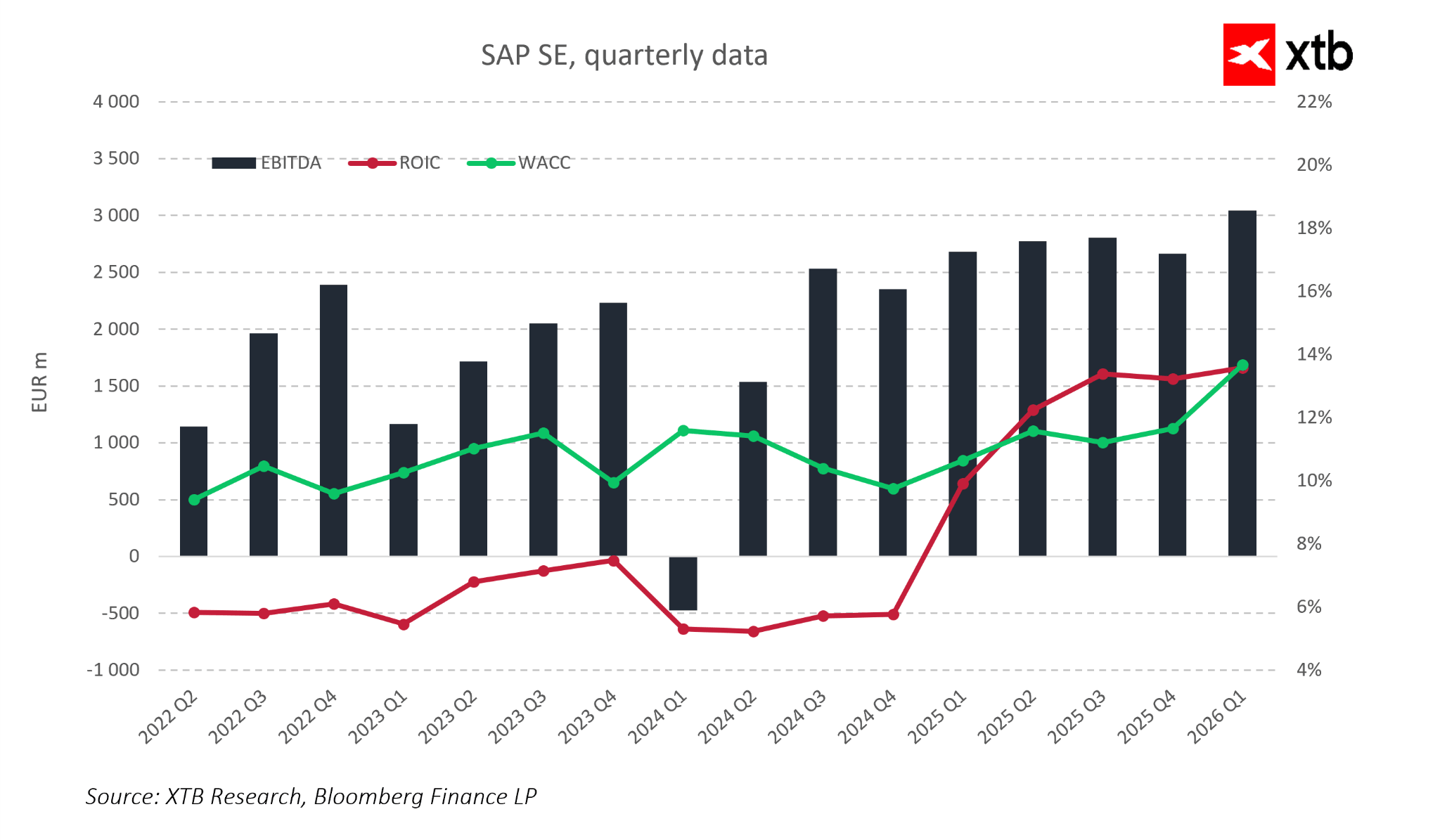

Poslední kvartály ukazují firmu, která se posunula za hranice tradičního dodavatele softwaru a stále více připomíná vyspělou digitální infrastrukturu globální ekonomiky. Výsledky za první čtvrtletí roku 2026 tento obraz pouze potvrzují.

Klíčové finanční ukazatele za poslední kvartál

- Celkové tržby: přibližně 9,4–9,6 miliardy EUR, meziročně vyšší

- Růst cloudových tržeb: přibližně 20 % meziročně

- Cloud backlog: pokračující růst nad 50 miliard EUR

- Provozní marže: zlepšení na přibližně 27–28 %

- Čistý zisk: meziroční růst podpořený silnějšími maržemi

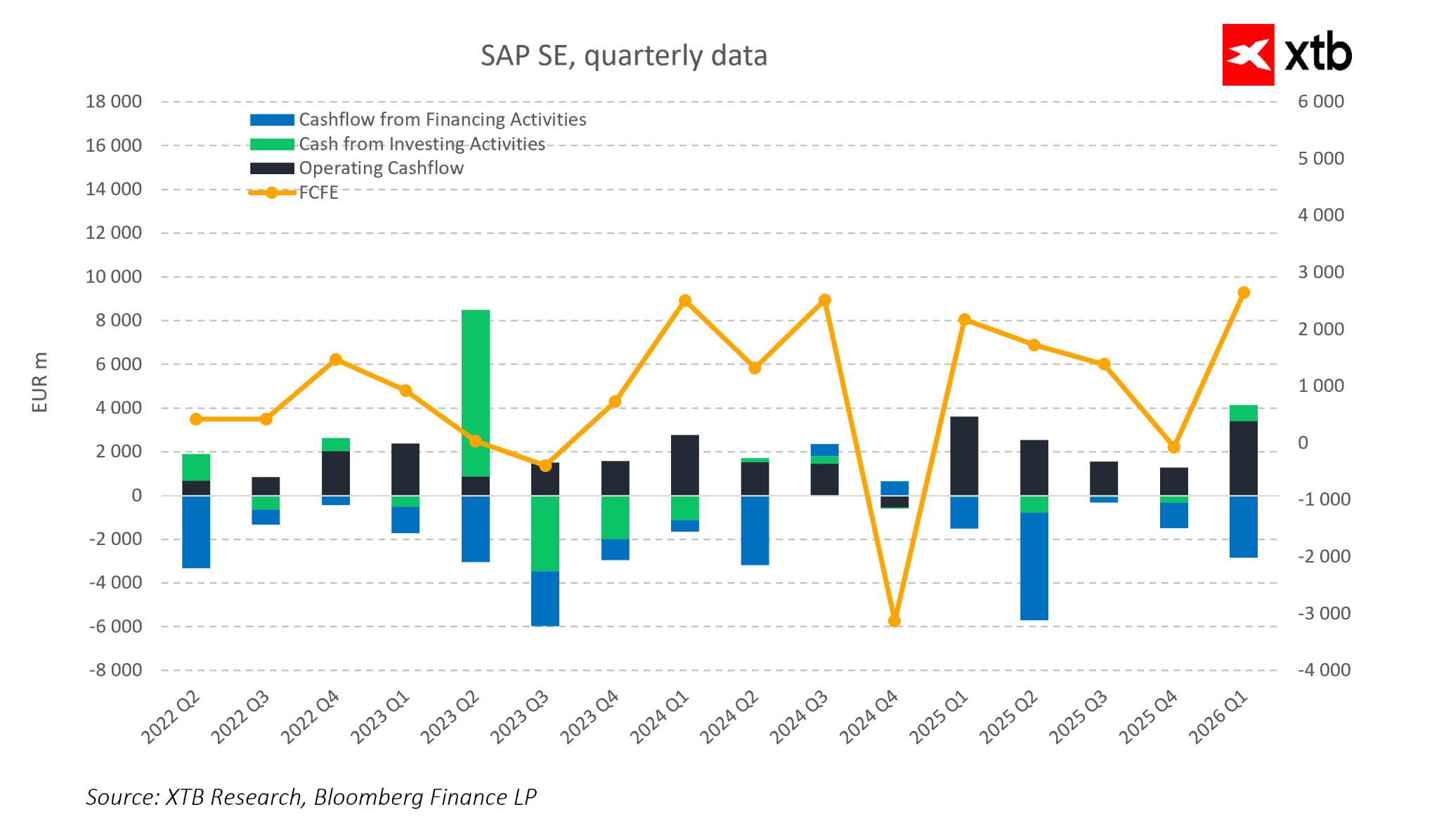

- Volný peněžní tok: výrazné zlepšení a návrat na silně kladné úrovně

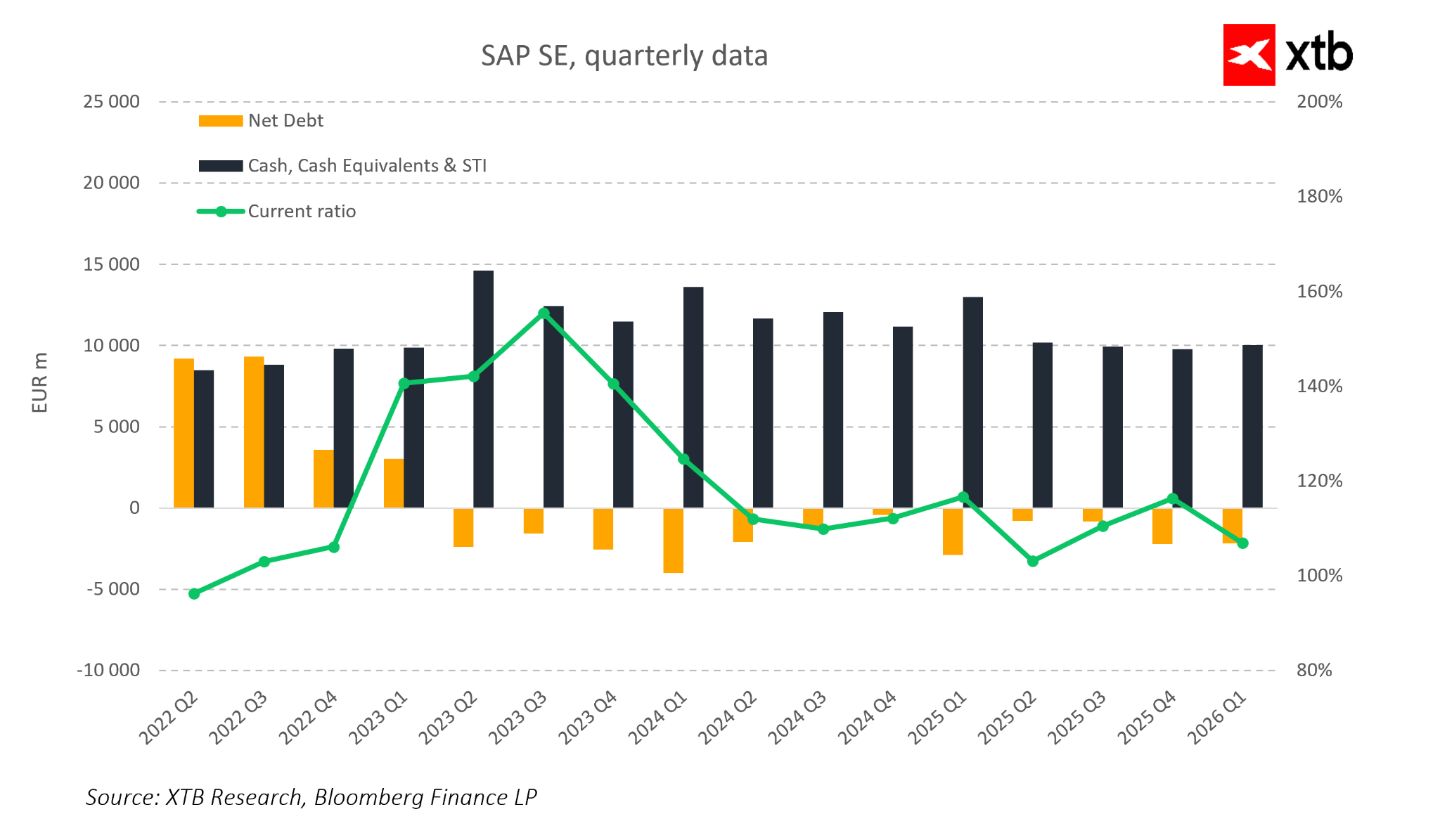

- Čistý dluh: udržován na bezpečné a kontrolované úrovni

- Podíl cloudových tržeb: pokračující růst podílu opakovaných cloudových příjmů

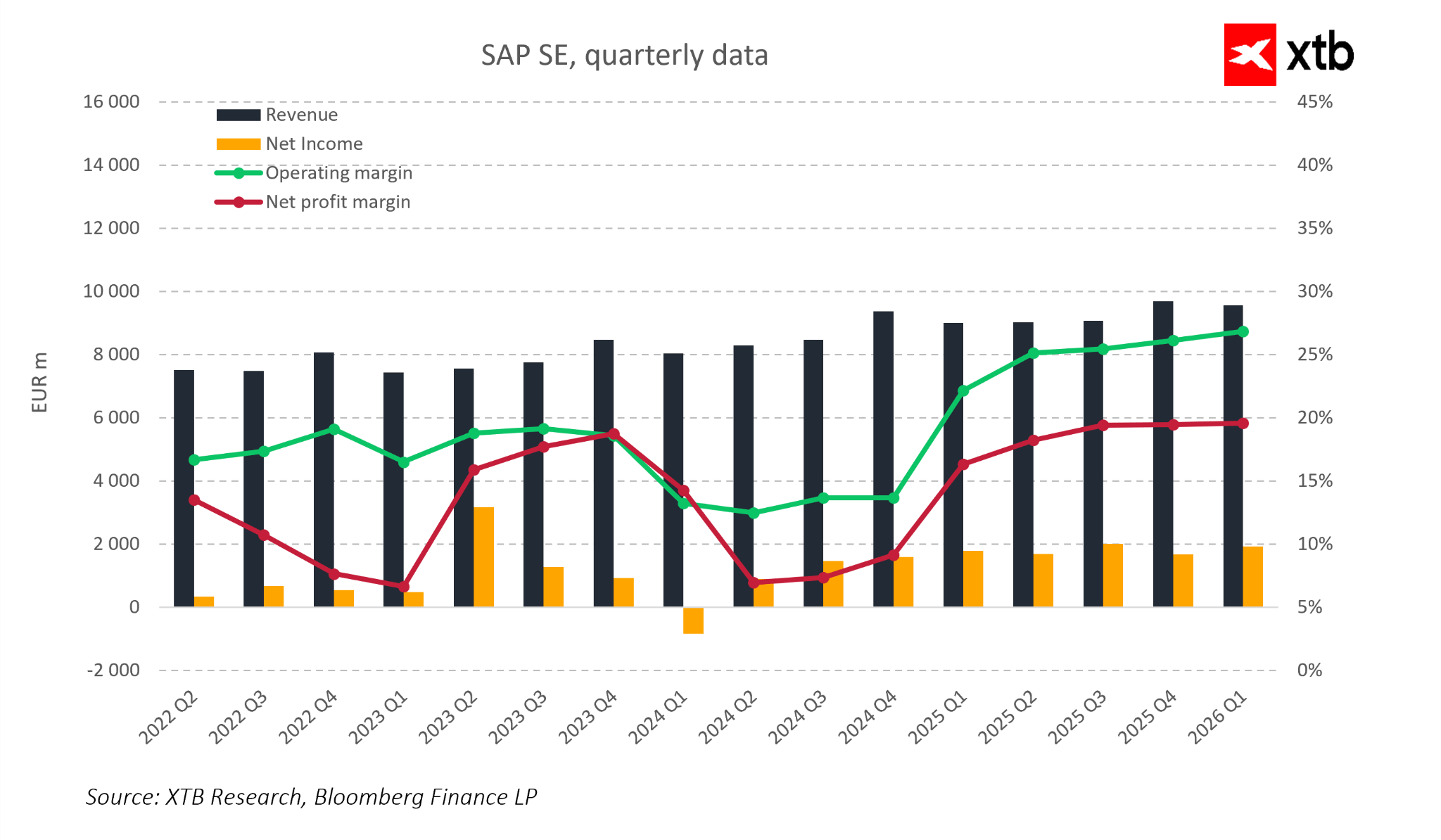

Tržby v prvním čtvrtletí roku 2026 dosáhly přibližně 9,6 miliardy EUR, což představuje meziroční růst o 6 %. Na první pohled to v technologickém sektoru nemusí působit mimořádně, ale u SAPu není klíčový samotný celkový růst, nýbrž jeho struktura. Cloudový segment vzrostl o 19 %, respektive o 27 % při konstantních měnách, což ukazuje, že hlavní růstový motor společnosti dál zrychluje i přes náročné makroekonomické prostředí.

Ještě silnější signál přichází z aktuálního cloud backlogu, který dosáhl 21,9 miliardy EUR a meziročně vzrostl o 25 %. Tento ukazatel pravděpodobně poskytuje nejjasnější obraz krátkodobé a střednědobé budoucnosti SAPu. V praxi odráží již nasmlouvané, ale zatím nezaúčtované tržby, tedy objednávky, které už jsou v systému a postupně se promění v budoucí prodeje.

V tomto kontextu není SAP společností, která musí neustále bojovat o každou novou zakázku. Rostoucí část budoucí výkonnosti je již zajištěna prostřednictvím podepsaných smluv, což firmě dodává profil společnosti s dlouhodobě složeným růstem peněžních toků.

Ziskovost také zůstává mimořádně silná. Provozní marže v Q1 2026 se přiblížila k 30 %, což znamená jasné zlepšení oproti předchozím letům a potvrzuje úspory z rozsahu, kterých SAP dosahuje díky svému cloudovému modelu. Růst tržeb je stále více doprovázen nákladovou disciplínou, která zůstává jedním z hlavních znaků kvalitních dlouhodobých softwarových firem.

Dalším klíčovým prvkem je cash flow. SAP v jediném kvartálu vygeneroval více než 3 miliardy EUR volného peněžního toku, což potvrzuje, že jeho přechod k modelu založenému na předplatném se nyní promítá do konkrétních finančních výsledků. Ačkoli se kvartální cash flow může měnit, dlouhodobý směr je stále jasnější: SAP se stává výrazně silnější firmou z hlediska tvorby hotovosti.

Zároveň si SAP udržuje jednu z konzervativnějších rozvah mezi velkými technologickými společnostmi. Nízké čisté zadlužení a silná likvidita poskytují finanční flexibilitu pro investice do vývoje AI, udržení programů zpětného odkupu akcií a další rozšiřování cloudového ekosystému.

Celkově tato čísla vytvářejí ucelený obraz. SAP už není společností v transformaci. Stále více jde o firmu, která velkou část této transformace již dokončila a nyní začíná monetizovat její dopady. Přechod od licencí ke cloudovým předplatným nejen zvýšil podíl opakovaných tržeb, ale také zlepšil viditelnost budoucí výkonnosti.

V tomto kontextu už klíčovou otázkou není, zda SAP dokáže rychle růst, ale zda dokáže růst stabilně a předvídatelně. Na základě posledních výsledků se odpověď zdá stále jasnější: ano.

SAP v éře AI a geopolitiky: Tichý operační systém globální ekonomiky

V debatách o umělé inteligenci se pozornost přirozeně soustředí na modely a AI agenty, tedy nejviditelnější vrstvu celého ekosystému. Skutečně kritická vrstva však leží níže, tam, kde se skutečně vytvářejí a udržují provozní data globální ekonomiky.

AI nefunguje ve vakuu. Závisí na strukturovaných a důvěryhodných finančních, logistických, výrobních a personálních datech. Tato data nevznikají uvnitř samotných modelů, ale v ERP systémech, které zaznamenávají a strukturují reálnou ekonomickou aktivitu. Bez této základní vrstvy zůstává AI spíše analytickým rozhraním odpojeným od provozní reality.

V této struktuře zaujímá SAP mimořádně důležitou pozici. V mnoha globálních firmách funguje SAP jako centrální operační systém samotného podniku. Je místem, kde existuje provozní zdroj pravdy, kde se zaznamenávají a vykonávají finanční, dodavatelské, výrobní, nákupní i HR procesy. V praxi to ze SAPu dělá mnohem více než jen dodavatele softwaru. Stává se infrastrukturou, která podpírá významnou část globální ekonomiky.

Z pohledu AI je to mimořádně důležité. Modely mohou procesy optimalizovat a automatizovat, ale stále potřebují spolehlivá provozní data ze systémů, jako je SAP. To posouvá roli SAPu od tradičního dodavatele ERP směrem k infrastrukturní vrstvě, která poskytuje základní datové prostředí pro podnikovou AI.

Druhý rozměr této transformace je geopolitický. Globální digitální infrastruktuře nadále výrazně dominují američtí cloudoví poskytovatelé a AI ekosystémy, zatímco Evropa často působí hlavně jako spotřebitel, nikoli tvůrce těchto platforem. Na tomto pozadí představuje SAP jeden z mála skutečně evropských pilířů globální firemní infrastruktury.

Rostoucí význam digitální suverenity znamená, že systémy jako SAP už nejsou posuzovány pouze podle provozní efektivity. Organizace stále více řeší, kde se data zpracovávají, kdo je kontroluje a pod jakými regulačními rámci fungují. Prostřednictvím iniciativ v oblasti sovereign cloudu a infrastruktury zaměřené na podniky SAP přímo zapadá do těchto priorit, čímž posiluje svou roli infrastruktury slučitelné s evropskými standardy regulace a správy dat.

Další vrstva změny přichází s nástupem AI agentů. Místo toho, aby lidé ručně pracovali s desítkami systémů, AI stále častěji provádí úkoly autonomně jménem uživatelů. V tomto prostředí se SAP nestává méně důležitým. Naopak se dá říci, že jeho význam roste, protože slouží jako exekuční vrstva pro operace řízené AI.

Modely mohou procesy doporučovat, optimalizovat a plánovat, ale samotné provedení musí nakonec proběhnout v systémech, které představují provozní pravdu. V praxi to posouvá SAP od tradiční ERP platformy směrem k infrastrukturní vrstvě, na které skutečně fungují inteligentní podnikoví agenti.

Role SAPu v AI ekosystému proto nespočívá v soutěžení se samotnými frontier modely. Jeho úlohou je poskytovat prostředí, ve kterém mohou tyto modely interagovat s reálnou ekonomikou.

A právě to nakonec mění pohled na SAP. Už nejde pouze o softwarovou společnost. Stále více připomíná tichou, ale nezbytnou vrstvu digitální infrastruktury, která propojuje tradiční ekonomiku s další generací systémů řízených AI.

Pohled na ocenění

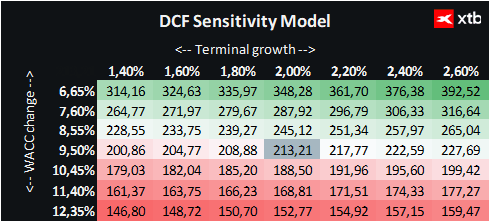

Níže je uvedeno ocenění společnosti SAP SE metodou diskontovaných peněžních toků. Je třeba zdůraznit, že toto ocenění má čistě informativní charakter a nemělo by být považováno za investiční doporučení ani za přesný odhad férové hodnoty.

SAP je globálním lídrem v oblasti podnikového softwaru a jeho systémy tvoří kritický základ pro velkou část světové ekonomiky. Společnost těží ze zrychlující adopce cloudu, rostoucího významu opakovaných příjmů z předplatného a stále důležitější role dat a umělé inteligence v podnikových operacích. To vše vytváří silné základy pro dlouhodobý růst.

Ocenění vychází ze základního scénáře budoucích tržeb a finanční výkonnosti. Zvolená cena kapitálu odráží vyvážený a realistický rámec, zatímco konzervativní předpoklady terminálního růstu mají zachovat obezřetný dlouhodobý pohled.

Při zohlednění aktuální ceny akcií SAP kolem 138 EUR a ocenění metodou DCF přibližně na 213 EUR za akcii činí implikovaný růstový potenciál zhruba 54 %.

To naznačuje významný rozdíl mezi současným tržním oceněním a odhadovanou vnitřní hodnotou společnosti, zejména vzhledem k rostoucí předvídatelnosti peněžních toků SAPu a pokračujícímu přechodu ke cloudovému modelu opakovaných tržeb.

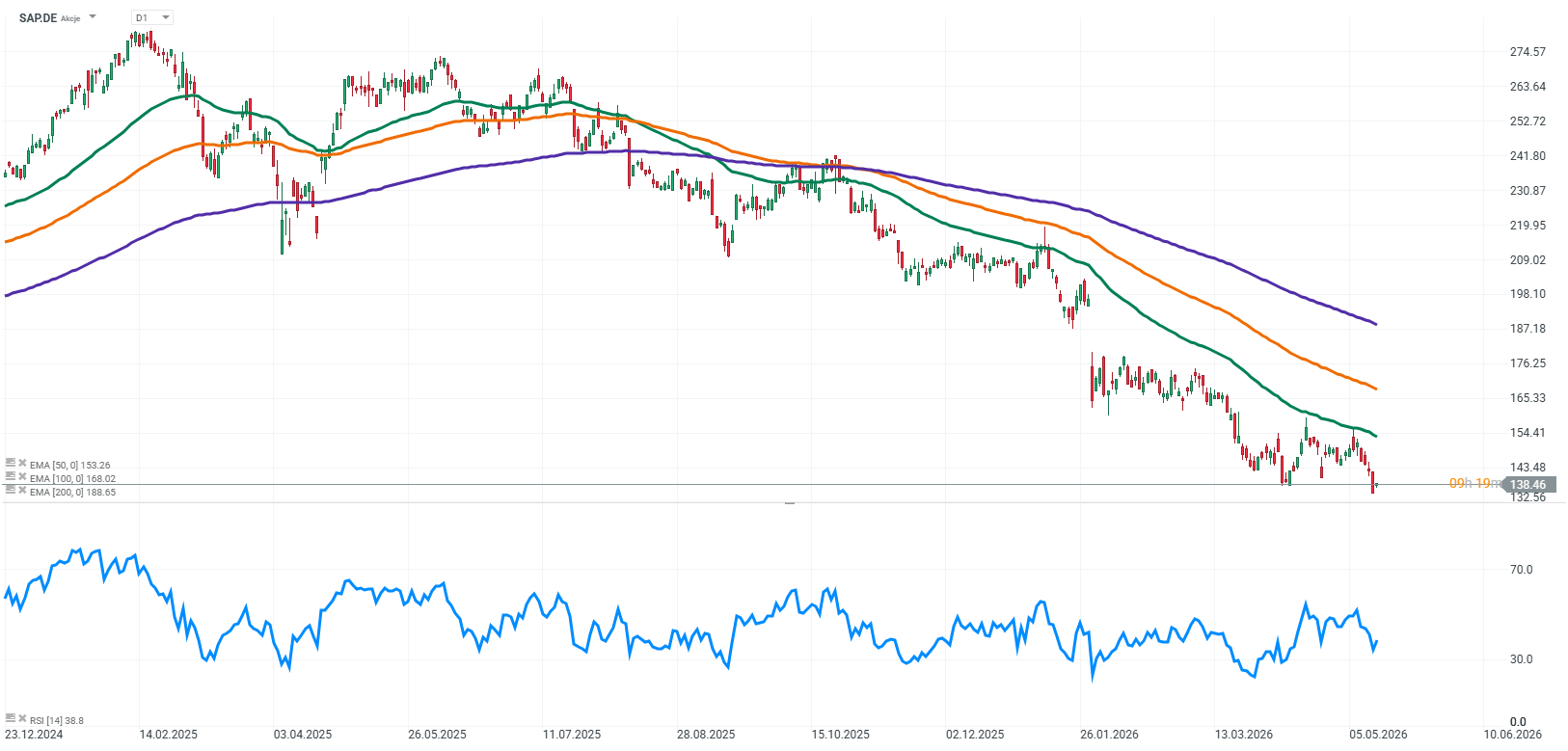

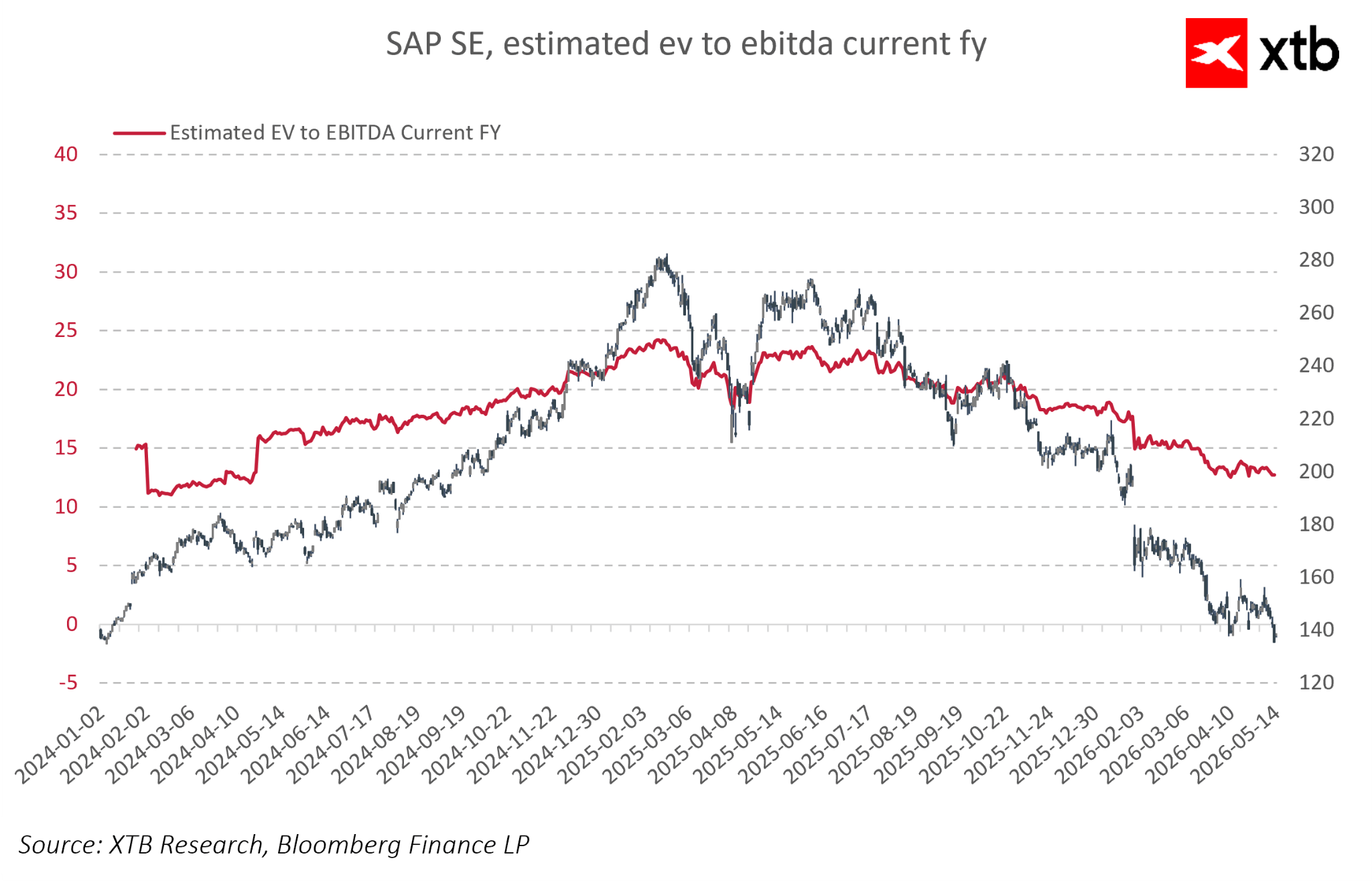

Technický pohled

Při pohledu na cenu akcií SAP v širším časovém horizontu se titul aktuálně nachází ve významné korekci vůči předchozím maximům, přestože fundamenty firmy zůstávají relativně silné. Období tržního tlaku zásadně nezměnila dlouhodobý obraz společnosti, která nadále rozšiřuje cloudové tržby, posiluje opakované peněžní toky a buduje předvídatelnější obchodní model.

Nedávná korekce se plně neodráží v provozní výkonnosti. SAP nadále vykazuje růst cloudu, rozšiřující se backlog a silné provozní marže. To podporuje názor, že velká část transformace byznysu už byla dokončena a začíná přinášet měřitelné finanční výsledky.

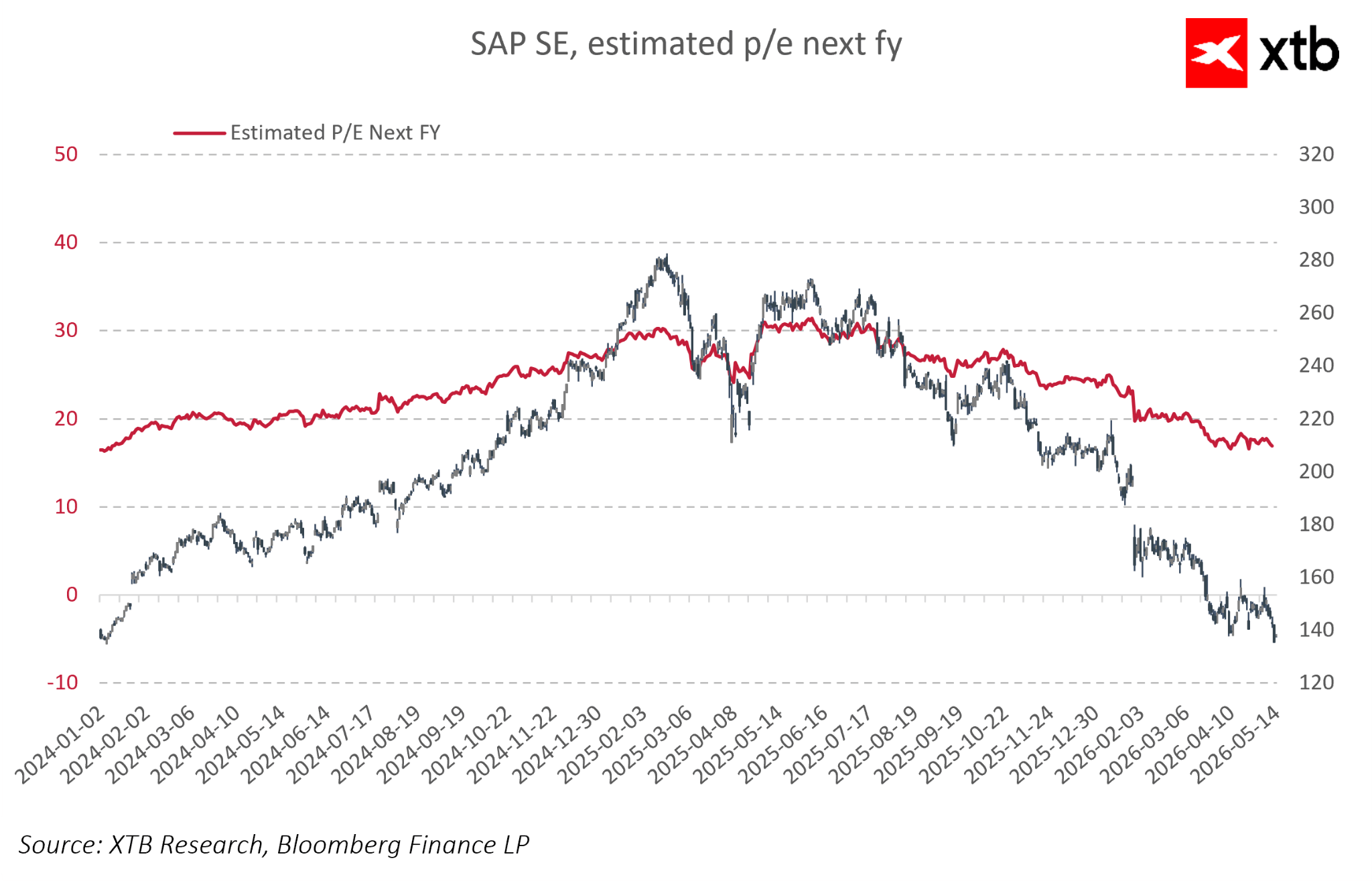

Poslední měsíce zároveň přinesly viditelné stlačení valuačních násobků. Forwardové P/E kleslo z úrovní kolem 30x směrem k přibližně 17–18x, zatímco násobek EV/EBITDA se snížil z více než 23x k nízkým dvouciferným hodnotám. To naznačuje, že trh je výrazně opatrnější vůči budoucím růstovým očekáváním a méně ochotný udržovat zvýšené valuační prémie.

V tomto kontextu současné ocenění nemusí plně odrážet ani rozsah transformace SAPu, ani jeho stále strategičtější roli v rámci digitální infrastruktury a podnikové AI. Fundamenty společnosti zůstávají silné, zatímco její obchodní model stále více připomíná vyspělou platformu schopnou generovat stabilní a opakované peněžní toky. Právě tyto charakteristiky historicky podporovaly prémiová ocenění u kvalitních technologických firem.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Klesl sektor SaaS příliš výrazně? Morgan Stanley tvrdí, že ano

Technologický sektor nabírá dech 🚀

US OPEN: Polovodiče táhnou oživení trhu

Farmaceutická rivalita eskaluje🔥Novo Nordisk napadl reklamy Eli Lilly

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.