Geopolitická dekomprese a návrat k předválečné rovnovážné úrovni

Prudký pokles cen ropných futures na přelomu druhého a třetího čtvrtletí 2026 vedl k úplnému vymazání válečné prémie, která vznikla krátce po zahájení amerických útoků na Írán na konci února. Ceny ropy sice zůstávají na zvýšené úrovni ve srovnání se začátkem roku, kdy se začaly objevovat obavy z možného konfliktu – zejména po krátkodobém útoku USA na Venezuelu – nicméně prémie jako taková zmizela.

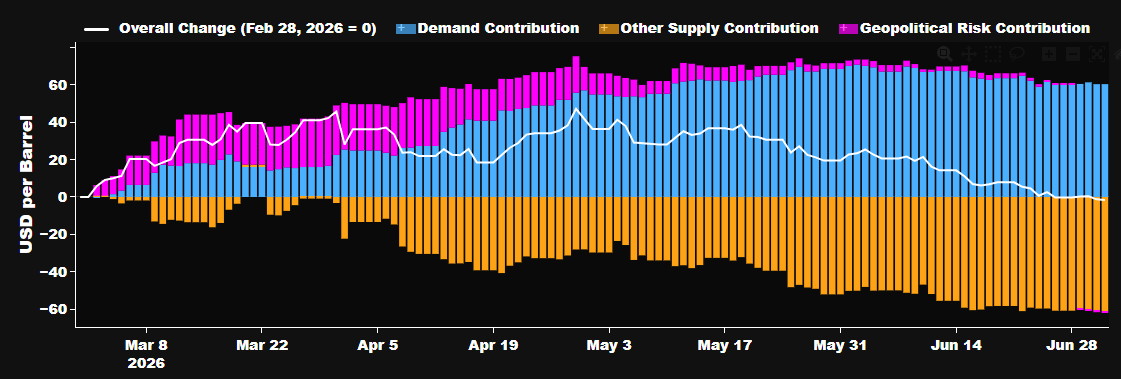

Od začátku února byla na ropném trhu prakticky veškerá geopolitická prémie vymazána. Zdroj: Bloomberg Finance LP

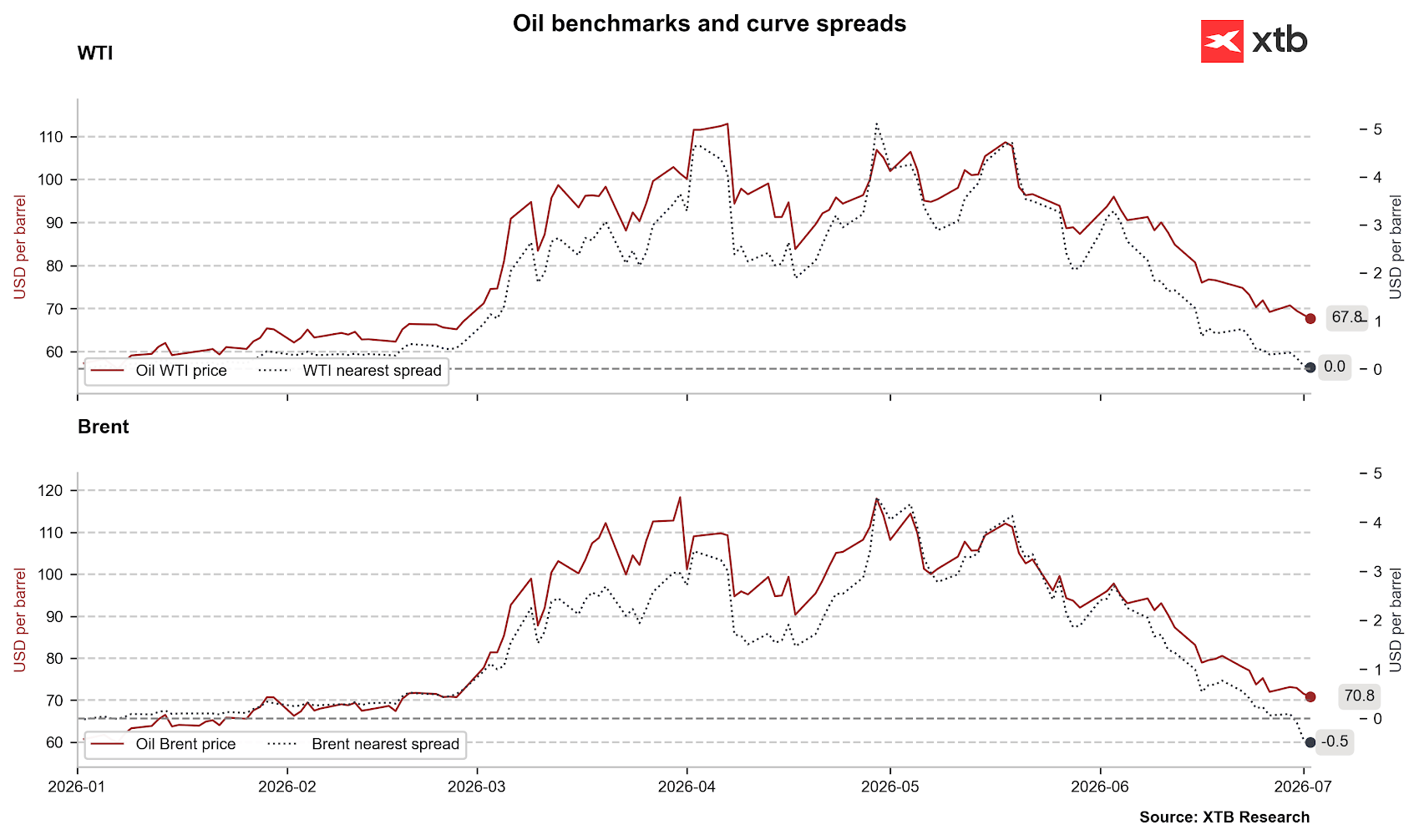

Cena ropy Brent v současnosti testuje úroveň 70 dolarů za barel a pohybuje se pod závěrečnou cenou z posledního pátku v únoru, těsně před americkým útokem na Írán. Je přitom třeba mít na paměti, že během těchto několika měsíců docházelo k rolování futures kontraktů v extrémním backwardation. Nominální pokles tak není ve skutečnosti tak dramatický, nahlížíme-li na něj v reálném vyjádření.

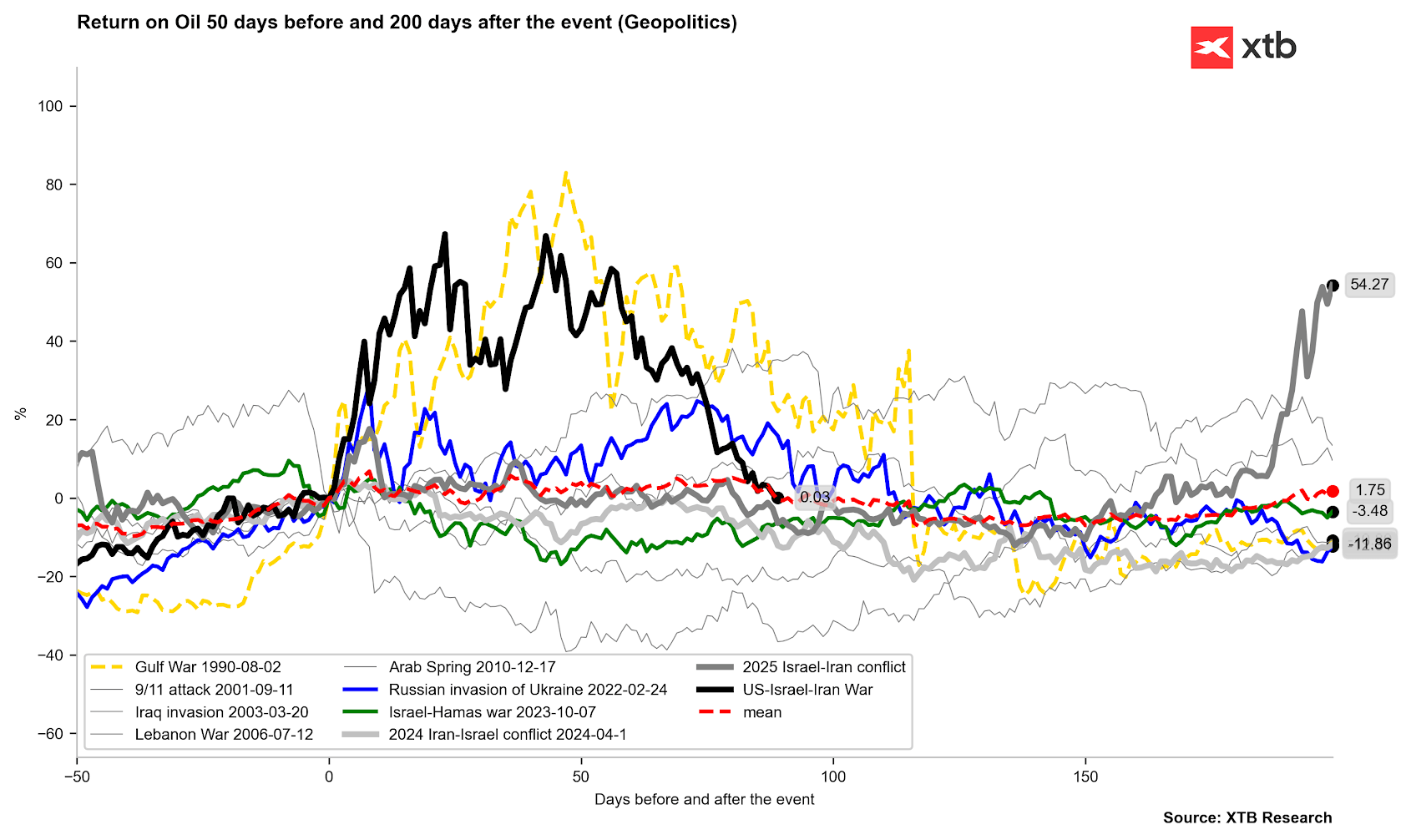

Ropa Brent plně umazává válečnou prémii z posledních několika měsíců. Důležité je, že tato prémie byla odstraněna rychleji než v letech 2022 nebo 1990. Jak ukazuje chování cen ropy z těchto období, měli bychom očekávat pokračující volatilitu, ale zároveň směr dolů. Zdroj: Bloomberg Finance LP, XTB

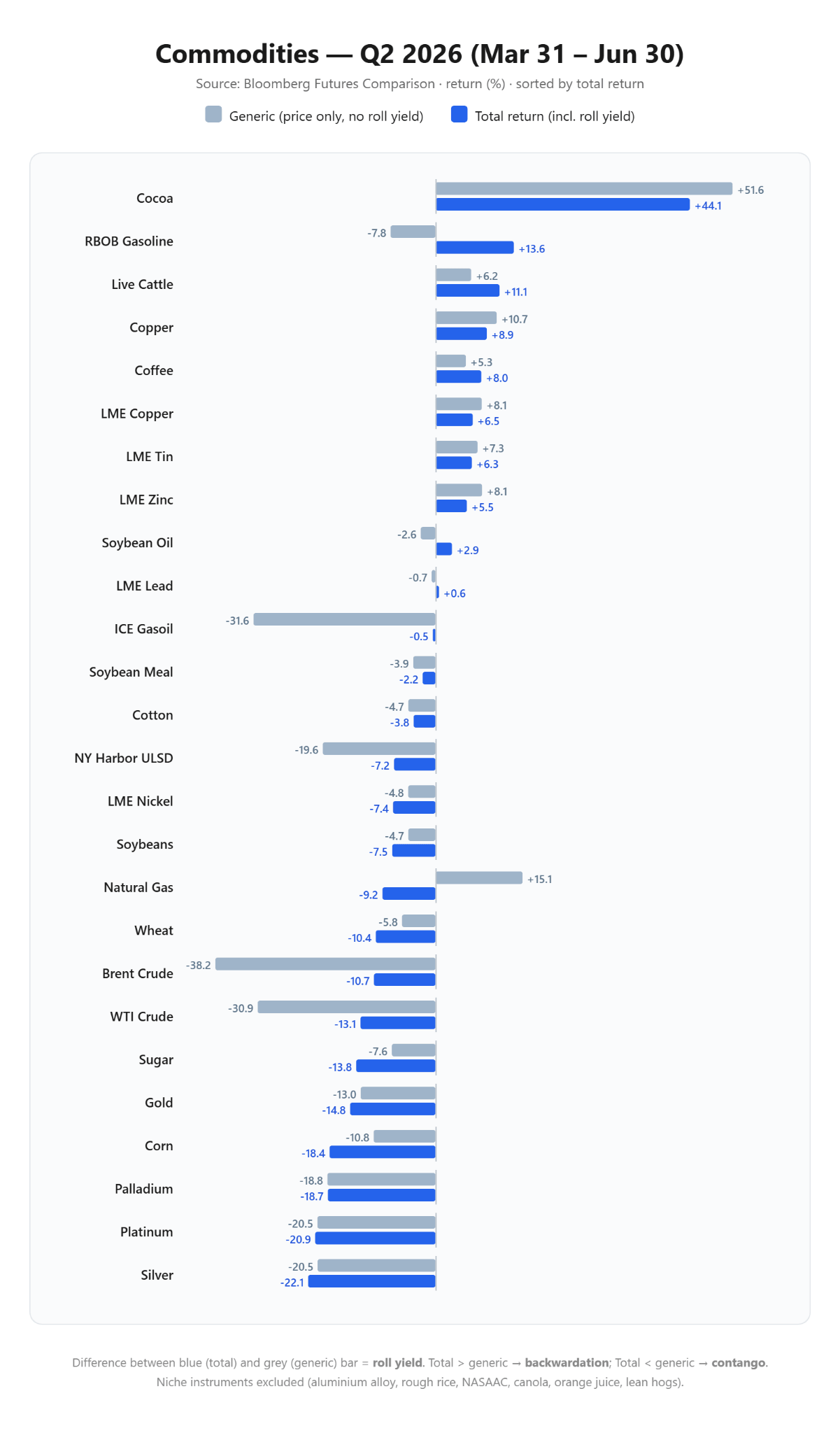

Při pohledu na vývoj cen komodit ve druhém čtvrtletí vidíme, že po zohlednění rolování futures kontraktů byly poklesy výrazně menší, než by vyplývalo z nominálního vývoje cen. Je to přirozená situace s ohledem na strukturu backwardation. Zdroj: Bloomberg Finance LP, XTB

Samozřejmě je třeba zdůraznit, že přímým katalyzátorem uvolnění napětí na trhu bylo podepsání dočasného 60denního memoranda o porozumění (MOU) mezi Washingtonem a Teheránem dne 17. června 2026. Tato dohoda otevřela cestu k deeskalaci a umožnila rychlou obnovu logistických toků v Hormuzském průlivu. Objem námořní dopravy přes tento klíčový bod globální energetiky dosáhl na konci června rekordní úrovně 78 jednotek denně (neoficiálně). Je však třeba mít na paměti, že memorandum je zatím dočasné. Sám JD Vance naznačil, že současné období je určeno především k doplnění zásob a další deeskalace bude záviset na pokroku v jednáních.

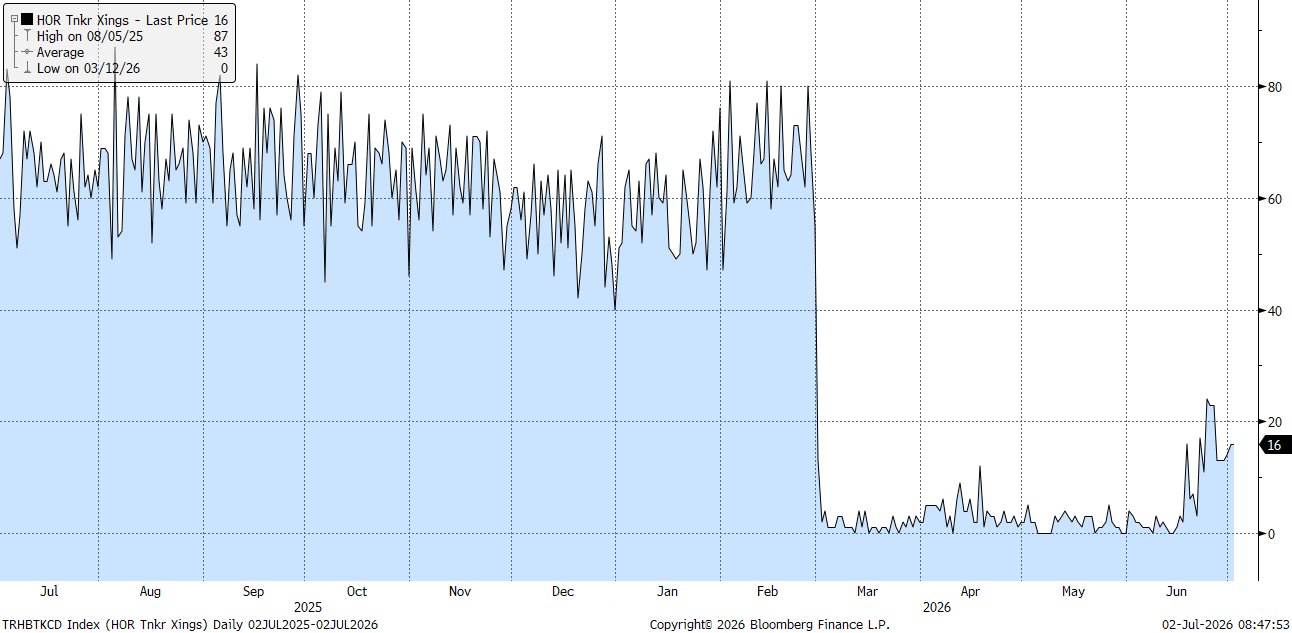

Počet tankerů, které oficiálně proplují Hormuzským průlivem, je daleko od deklarovaných čísel – mnoho plavidel se stále může rozhodovat plout bez oficiálně zapnutých transponderů. Zdroj: Bloomberg Finance LP

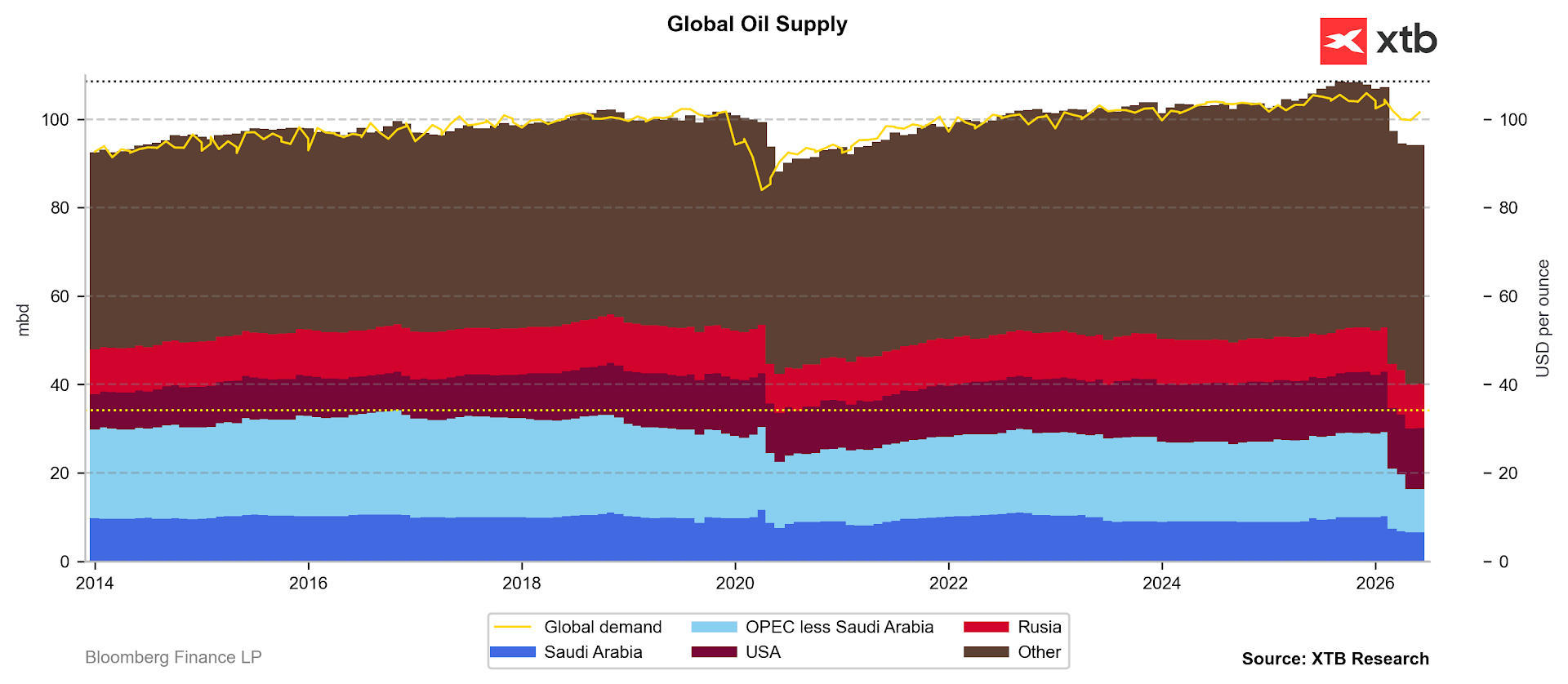

Fundamentální asymetrie: Rostoucí produkce a stagnace poptávky

Spolu s odeznívám válečné prémie se pozornost účastníků trhu vrátila k důkladné analýze fyzikálních fundamentů, které poukazují na hlubokou a narůstající strukturální asymetrii. Na straně nabídky je tlak na pokles cen umocněn bezprecedentní pružností a objemem těžby producentů mimo kartel OPEC+, v čele se Spojenými státy, kde se produkce blíží dalšímu milníku na úrovni 14 milionů barelů denně. OPEC+ zároveň pokračuje v postupném obnovování těžebních kapacit a schválil další nárůst těžebních kvót přibližně o 188 000 barelů denně na srpen, čímž kumulativní přírůstek nabídky této skupiny od dubna dosahuje (prozatím na papíře) téměř 600 000 barelů denně. V červnu však zaznamenáváme minimální nárůst globální nabídky spolu se zrychlením exportu z některých zemí Perského zálivu.

Přestože na trhu stále přetrvává deficit, v červenci bychom již měli sledovat výraznější nárůst nabídky. Do značné míry závisí na pružných producentech, jako je Saúdská Arábie nebo Spojené arabské emiráty. Zdroj: Bloomberg Finance LP

Poptávka v červnu mírně vzrostla, ale vyhlídky na oživení letos zůstávají nejisté, a to především kvůli zpomalení makroekonomické aktivity v Číně. Mezinárodní agentura pro energii (IEA) provedla drastickou revizi svých prognóz – snížila odhady růstu globální poptávky na rok 2026 o 700 000 barelů denně a predikuje její absolutní pokles o 1,1 milionu barelů denně v celoročním vyjádření.

Strukturální rizika skrytá pod medvědím konsenzem

Přestože se tržní konsenzus stal krajně medvědím, hlubší analýza struktury zásob a politických podmínek naznačuje, že úplné vymazání geopolitické prémie může stát na křehkých základech. Za prvé, právní rámec a suverenita nad Hormuzským průlivem zůstávají klíčovým sporným bodem budoucích konfliktů. Íránský vyjednavač Mohammad Bagher Ghalibaf výslovně zdůraznil, že Teherán a Maskat si zachovávají plnou jurisdikci nad touto vodní cestou a platné 60denní memorandum nijak neomezuje suverénní práva Íránu kontrolovat plavbu po jeho vypršení. Incidentální útoky na obchodní lodě, ke kterým došlo koncem června, ukazují, jak snadno může být křehké příměří porušeno.

Termínová struktura již nevykazuje žádné napětí v nejbližších kalendářních spreadech. Tato situace se přitom může jevit jako krátkodobá, vezmeme-li v úvahu vyčerpání zásob a stále značnou míru nejistoty. Zdroj: Bloomberg Finance LP, XTB

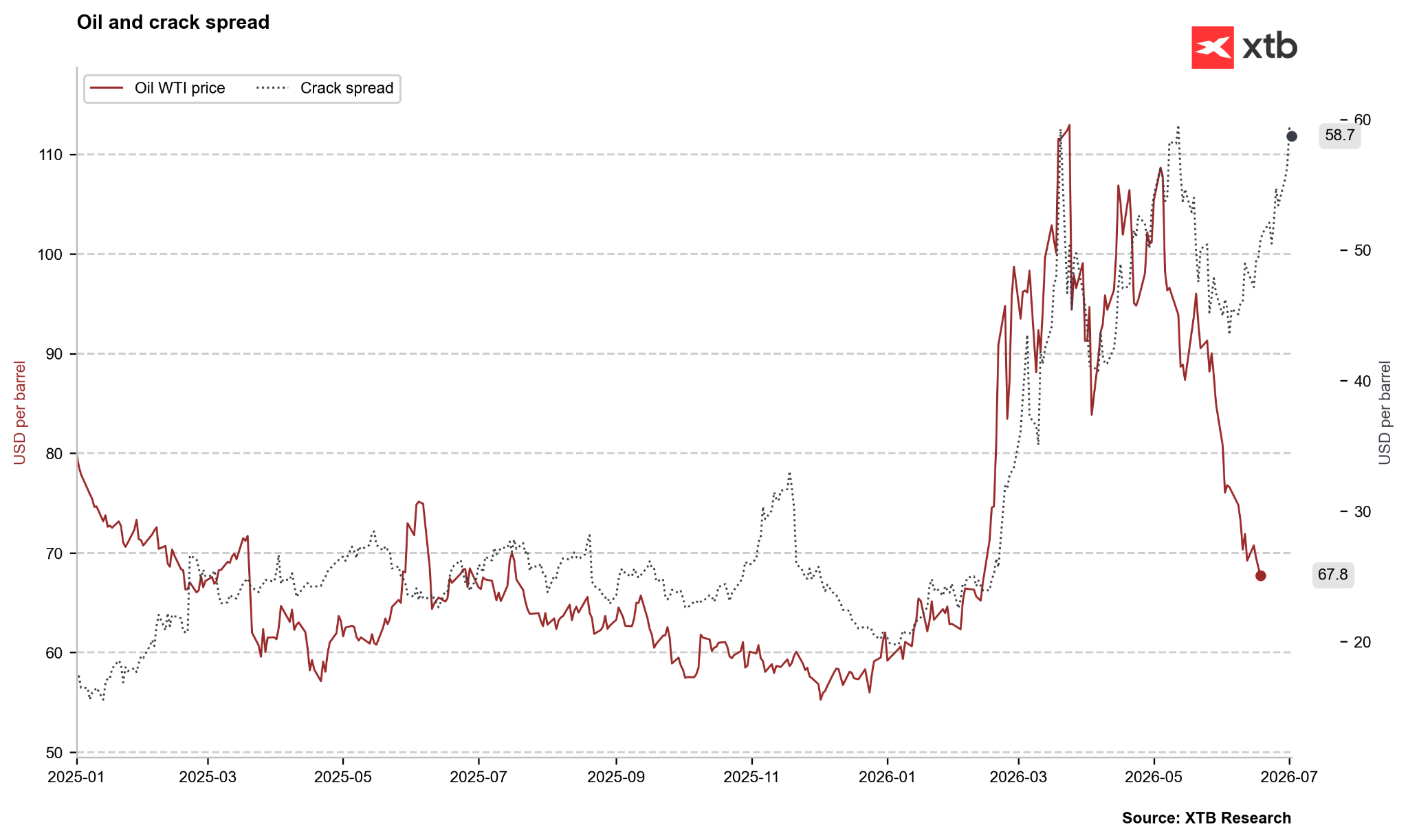

Crack spread zobrazující rozdíl mezi cenami hotových paliv a ropy ukazuje obrovskou nerovnováhu. Cena ropy klesá, zatímco ceny paliv se udržují na vysokých úrovních nebo dokonce rostou. Může jít o přechodnou situaci spojenou se zvýšenou poptávkou, nebo to naznačuje, že situace na trhu s palivy je daleko od normálu. Zdroj: Bloomberg Finance LP, XTB

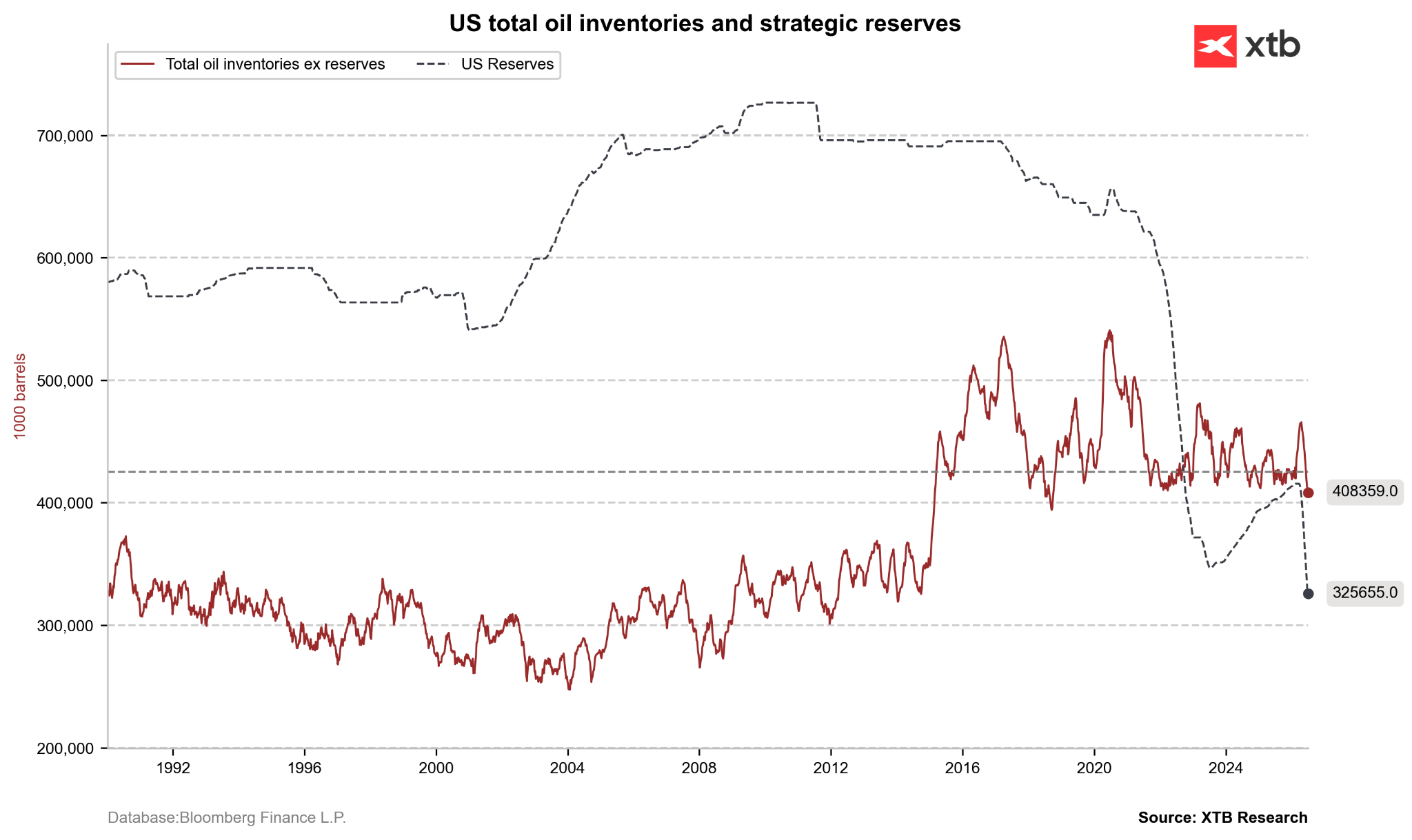

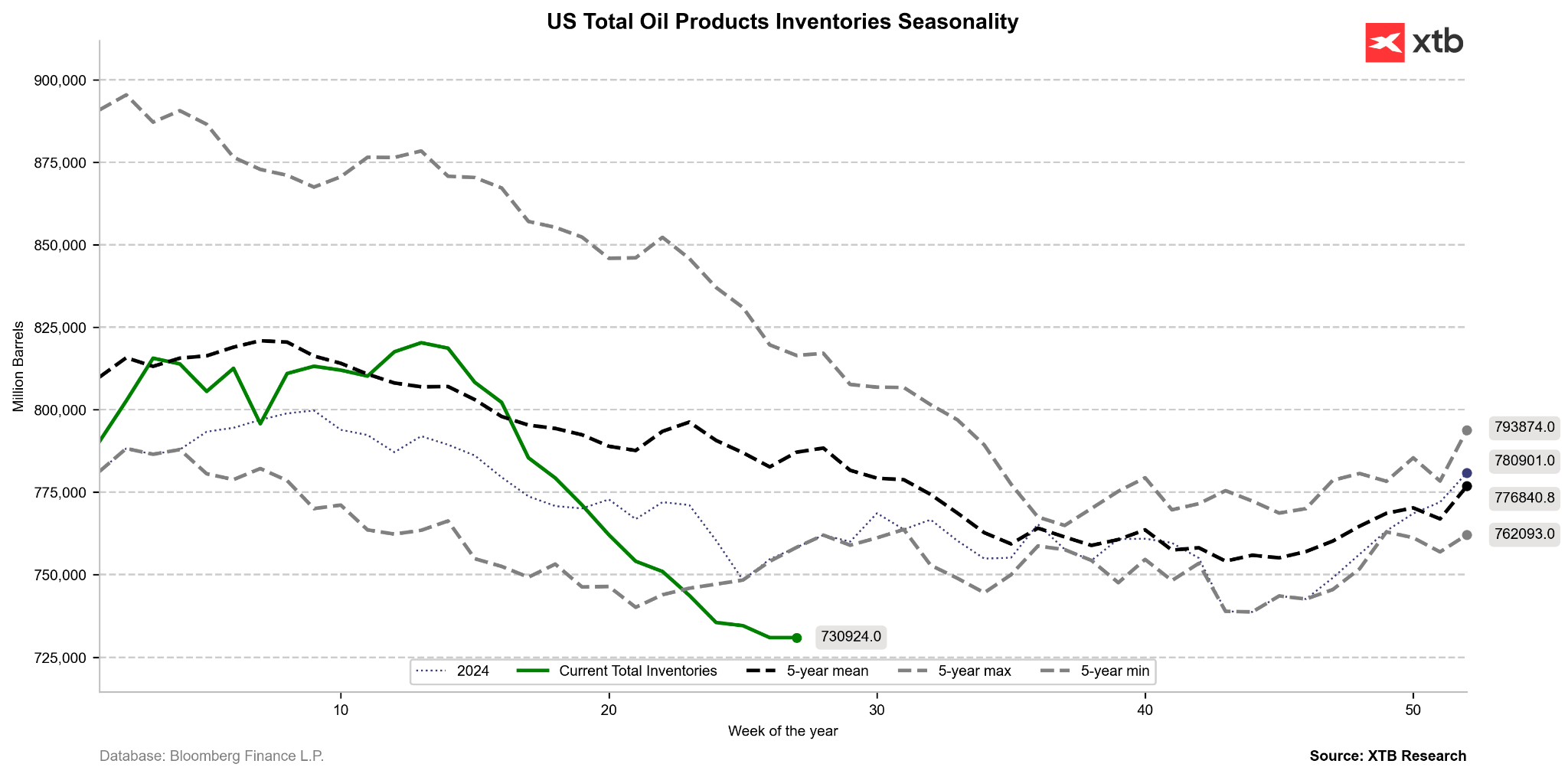

Čtyři měsíce výpadků v dodávkách vedly ke kritickému vyčerpání bezpečnostních nárazníků energetické bezpečnosti v zemích OECD. Aby IEA čelila krizi, koordinovala bezprecedentní uvolnění 400 milionů barelů ze strategických rezerv. V důsledku toho se americké Strategické ropné rezervy (SPR) smrštily na úroveň 325 milionů barelů, což je nejnižší stav od roku 1983. Zároveň komerční zásoby ropy v USA zůstávají o 7 % pod pětiletým průměrem a zásoby destilátů jsou sníženy o 10 %. Takové rozložení nenechává globální rafinerie žádný prostor pro chybu v případě nového dodávkového šoku. Případný krach mírových jednání v Dauhá by mohl vyvolat okamžité stlačení rafinérských marží a sekundární inflační impuls, což by výrazně zkomplikovalo měnovou politiku nového šéfa Federálního rezervního systému Kevina Warsha.

Přestože je ještě příliš brzy sledovat obnovu zásob, stav strategických i komerčních rezerv zůstává extrémně nízký. Zdroj: Bloomberg Finance LP, XTB

Zásoby ropy a ropných produktů se propadly hluboko pod 5leté minimální úrovně, i když zároveň je vidět jistá naděje v podobě zpomalení sestupného trendu. Zdroj: Bloomberg Finance LP, XTB

Závěry a další výhled

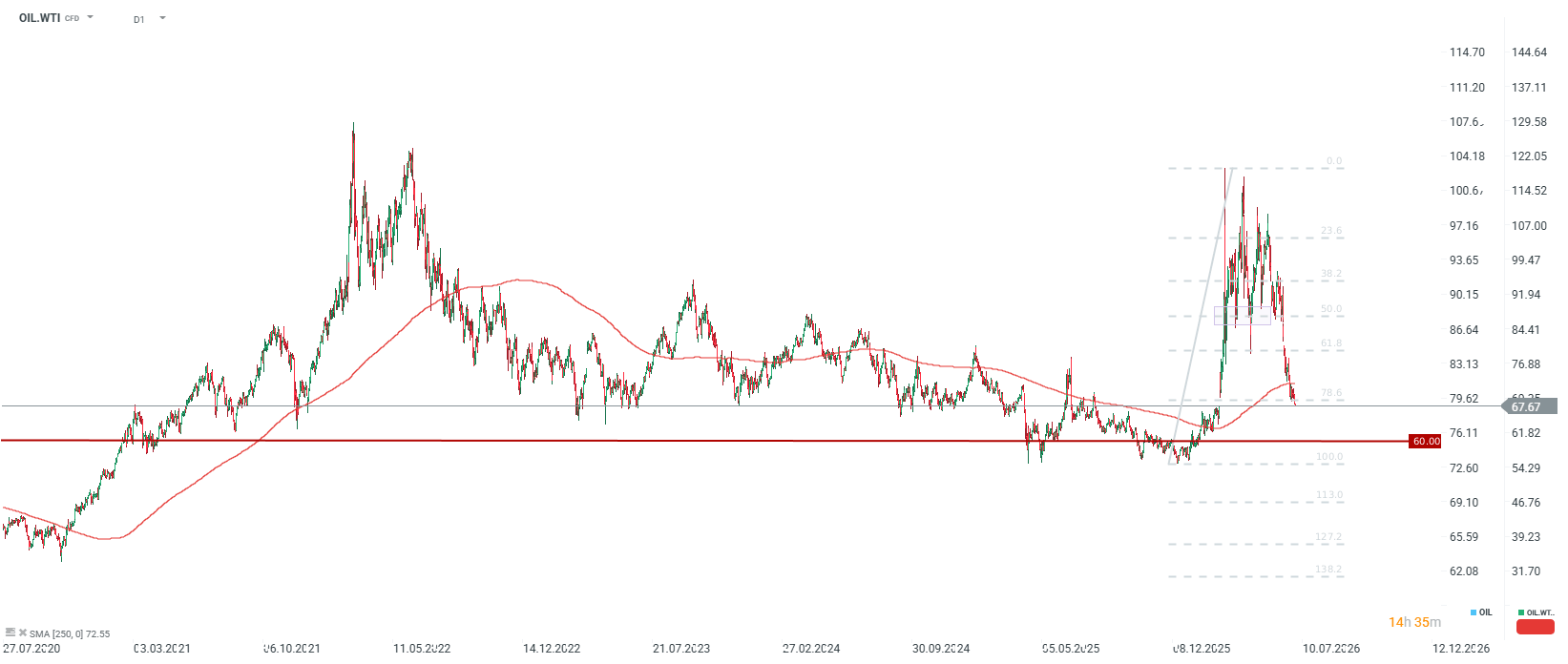

Spektakulární pokles cen ropy k úrovni kolem 70 USD za barel ukazuje, jak neuvěřitelně rychle dokážou finanční trhy odstranit geopolitickou rizikovou prémii, pokud dojde k diplomatickému pokroku. V delším horizontu však normalizace toků přes Hormuzský průliv odhaluje problémy, se kterými se ropný trh potýkal už před konfliktem. Ty souvisejí se strukturálním převisem nabídky a zároveň s vyčerpanými globálními zásobami ropy a paliv.

Z pohledu technické i fundamentální analýzy může krátkodobý klesající trend stlačit ceny WTI směrem k poptávkové zóně 62–65 USD. Ignorování dočasné povahy dohody s Íránem však pro účastníky trhu představuje významné riziko. Absence trvalé mírové dohody v kombinaci s historicky nízkými úrovněmi strategických a komerčních rezerv činí současnou stabilizaci velmi křehkou. To by mohlo vést k prudkému návratu volatility ve druhé polovině roku 2026.

Nominálně se jedná o pokles cen o 43 % od březnových vrcholů. V roce 2022 činil pokles od vrcholů na dno maximálně 50 %, což by v současnosti odpovídalo úrovni 60 USD za barel. Stojí však za povšimnutí, že aktuální úrovně jsou podobné dnu z roku 2022 a zároveň se blíží 5leté nominální průměrné ceně. Přestože je technická hybnost zřetelně sestupná, z fundamentálního pohledu může v krátkodobém horizontu pokles působit přehnaně silně – a výhled pro příští rok zůstává zřetelně sestupný s ohledem na možnou nadnabídku. Zdroj: xStation5

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Obranný sektor před výsledky

🛢️ Ropa Brent testuje hranici 95 USD za barel

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

Ranní shrnutí: AI společnosti a zlato jsou opět v kurzu? (22.07.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.