Pondělí 25. května začalo na finančních trzích prudkým poklesem cen ropy, silným otevřením futures na Wall Street a růstem na trhu drahých kovů. Situace se odehrává během svátku v USA kvůli Memorial Day. Během víkendu se objevovaly náznaky, že dohoda mezi USA a Íránem je velmi blízko, i když sám Trump připustil, že to pravděpodobně může trvat ještě několik dní. Přestože se ve skutečnosti zatím nic nezměnilo, trh opět žije nadějí a jasně reaguje na možné znovuotevření Hormuzského průlivu.

Ropa Brent ztrácí téměř 5 % a obchoduje se poblíž 95 USD za barel, zatímco ropa WTI klesá o něco více a obchoduje se kolem 91 USD za barel. Na druhé straně cena zlata vyskočila o 1 % na 4 550 USD a stříbro přidává až 2,5 %, když se obchoduje nad 77 USD za unci. Futures na S&P 500 dosahují postupně nových historických maxim, blíží se k 7 559 bodům a před otevřením evropského trhu přidávají téměř 1 %.

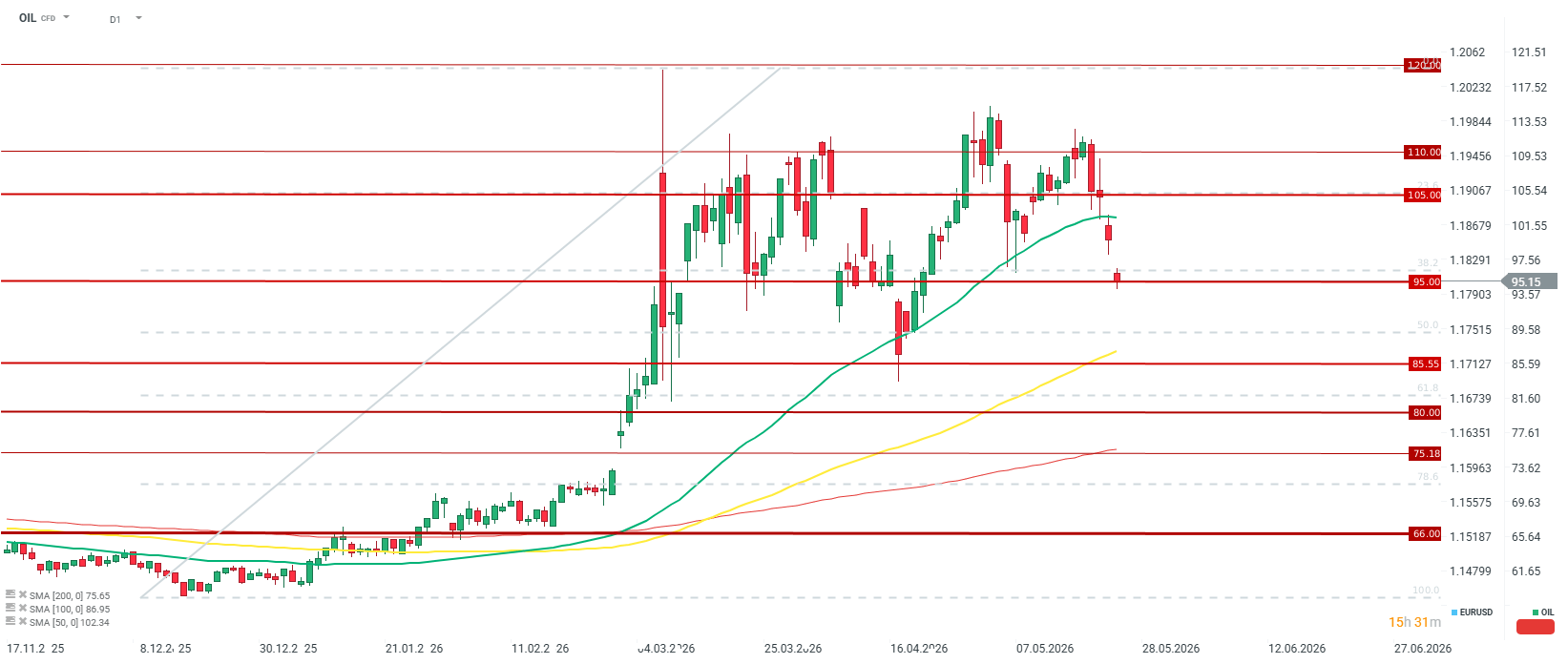

Ropa na začátku posledního květnového týdne ztrácí přibližně 5 % a padá na nejnižší úrovně za více než měsíc. I při výrazném optimismu se však zdá, že krátkodobé dno by mohlo být kolem 85 USD za barel. Při masivním návratu nabídky by se mohlo nacházet někde kolem 75–80 USD za barel. Zdroj: xStation5

Anatomie dohody: Co je skutečně na jednacím stole?

Technický nástin potenciální dohody, který unikl do médií, neznamená trvalý mír. Spíše jde o dočasné zmrazení krize. Diskutovaný návrh počítá s 60denním prodloužením současného křehkého příměří. Během tohoto období by byl Hormuzský průliv podmíněně znovuotevřen pro obchodní tankerovou dopravu a Írán by získal dočasné povolení prodávat vlastní ropu.

Výměnou za tento krok Teherán „v principu“ souhlasil s likvidací svých zásob vysoce obohaceného uranu. Ďábel se však skrývá v detailech. Přesný harmonogram tohoto procesu a konečné moratorium na další obohacování mají být odloženy a vyjednány až v blíže neurčené budoucnosti. Návrh dohody zahrnuje také utlumení paralelního konfliktu mezi Izraelem a Hizballáhem v Libanonu. Ten vypukl přibližně před třemi měsíci po kombinovaném úderu amerických a izraelských sil na Teherán.

Přestože americký ministr zahraničí Marco Rubio veřejně prohlásil, že si je „velmi jistý“, že lze dosáhnout dobrého kompromisu, vnitropolitické napětí na obou stranách může jednání kdykoli zhatit:

- Spor o zmrazené miliardy: Írán pevně požaduje okamžité uvolnění svých finančních aktiv. Zástupci administrativy Donalda Trumpa mezitím novinářům jasně sdělili, že současný rámec dohody s uvolněním těchto prostředků vůbec nepočítá. Íránská tisková agentura Tasnim už varuje, že kvůli tomu může celý návrh dohody rychle skončit v koši.

- Absence klíčových omezení: Připravovaný rámec neukládá přímý zákaz rozvoje íránského raketového arzenálu ani trvalý zákaz obohacování uranu. To byly dva původní hlavní cíle Trumpa. Tento stav vyvolává zuřivost mezi americkými jestřáby. Předseda senátního výboru pro ozbrojené složky Roger Wicker otevřeně označil nové příměří za „katastrofu“, která maří všechny předchozí vojenské úspěchy operace Epic Fury. Zároveň stojí za zmínku, že Trump na každém kroku zdůrazňuje, že Írán nikdy nebude mít jadernou zbraň.

- Tlak Izraele: Premiér Benjamin Netanjahu v osobním rozhovoru s Trumpem připomněl, že jakákoli konečná dohoda musí bezpodmínečně a úplně odstranit íránskou jadernou hrozbu.

Logistická realita: Proč návrat ropy potrvá měsíce

I za ultraoptimistického scénáře, kdy budou dokumenty podepsány během několika příštích dnů, je fyzická obnova narušených dodavatelských řetězců otázkou mnoha měsíců, ne-li let. Futures trhy reagují okamžitě, ale fyzická infrastruktura funguje podle zcela jiných pravidel.

Ozbrojený konflikt zablokoval tok přibližně 14 milionů barelů ropy denně. Hormuzský průliv zajišťoval téměř 20 % globálních dodávek ropy a paliv a také 20 % přepravy zkapalněného zemního plynu (LNG). Přestože Saúdská Arábie a Spojené arabské emiráty maximalizovaly kapacitu ropovodů obcházejících průliv, tyto alternativní trasy nedokázaly kompenzovat masivní výpadek nabídky. Válka zatím narušila tok více než miliardy barelů této komodity.

Nejvýmluvnější prognóza přichází od generálního ředitele státní ropné společnosti SAE Adnoc. Podle jeho odhadů potrvá i při okamžitém ukončení bojů nejméně 4 měsíce, než se objemy obnoví alespoň na 80 % předválečných úrovní. Plná předválečná tranzitní kapacita se vrátí nejdříve v první nebo druhé polovině roku 2027. Zároveň však stojí za připomenutí, že v 90. letech byl návrat produkce OPEC rychlý a pokles cen ještě rychlejší.

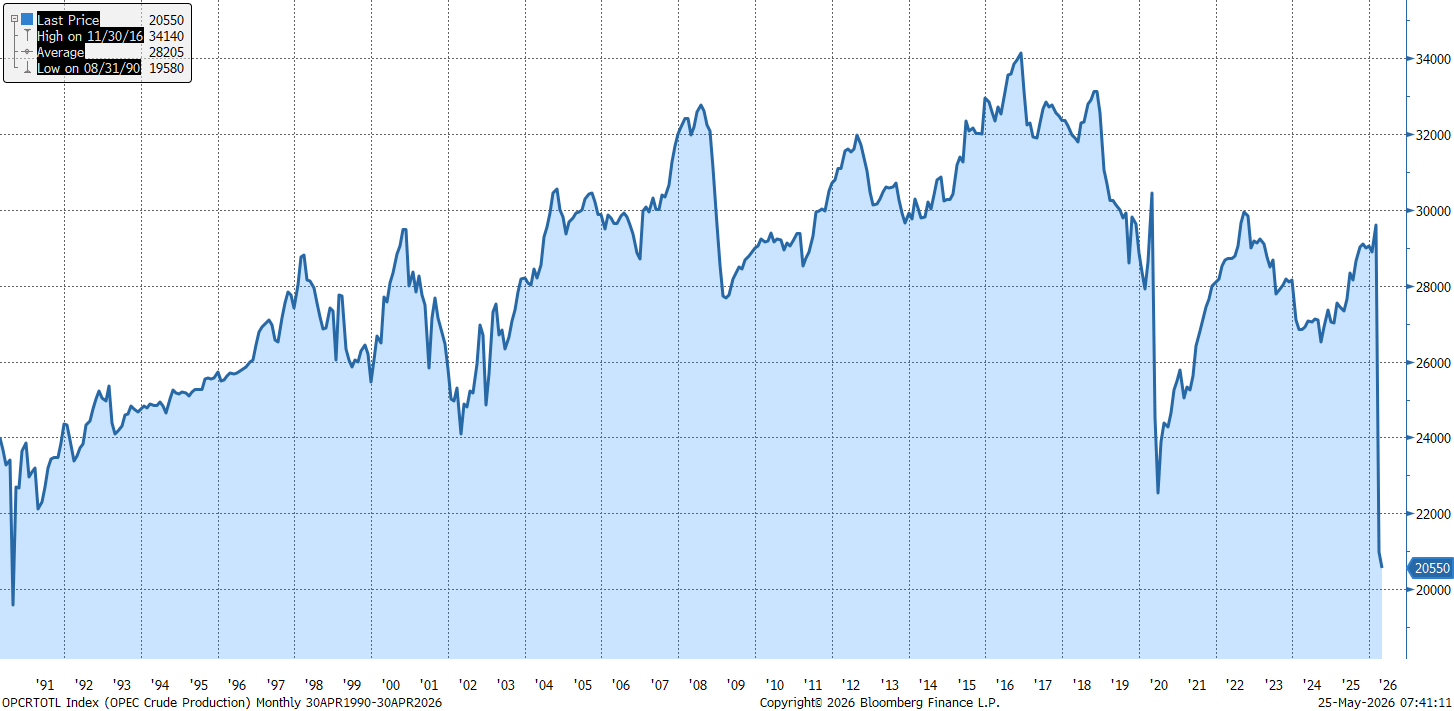

Produkce ropy v rámci OPEC klesla na úrovně nevídané od roku 1990. Tehdy bylo obnovení produkce velmi rychlé a znamenalo začátek stabilního růstu těžby ropy kartelu až do konce desetiletí. Zdroj: Bloomberg Finance LP

Cenové predikce: Rozloučí se Brent trvale se 100 USD?

Současný odliv kapitálu z kontraktů na ropu se může ukázat jako předčasný. Pokud se v příštích dnech neobjeví tvrdé důkazy, že americký optimismus byl opodstatněný, cena ropy Brent se snadno vrátí nad hranici 100 USD za barel.

Hlavním strukturálním problémem na trzích zůstává drastické vyčerpání globálních rezerv. Spotřebitelské země, které zachraňovaly své ekonomiky před paralýzou, čerpaly zásoby rekordním tempem. Jen v březnu a dubnu se tyto zásoby snížily o dalších několik set milionů barelů. Svět nyní čelí nutnosti znovu naplnit prázdné nádrže.

Za předpokladu, že se lodní doprava v červnu skutečně obnoví, americká EIA předpovídá průměrnou cenu ropy Brent na 89 USD za barel do konce letošního roku a 79 USD v roce 2027. Nezávislí ekonomové, jako Hamad Hussain z Capital Economics, však mírní očekávání. Upozorňují, že skutečné zlepšení rovnováhy mezi nabídkou a poptávkou nastane až později v roce 2027, což udrží ceny komodit zvýšené po většinu příštích přibližně dvanácti měsíců.

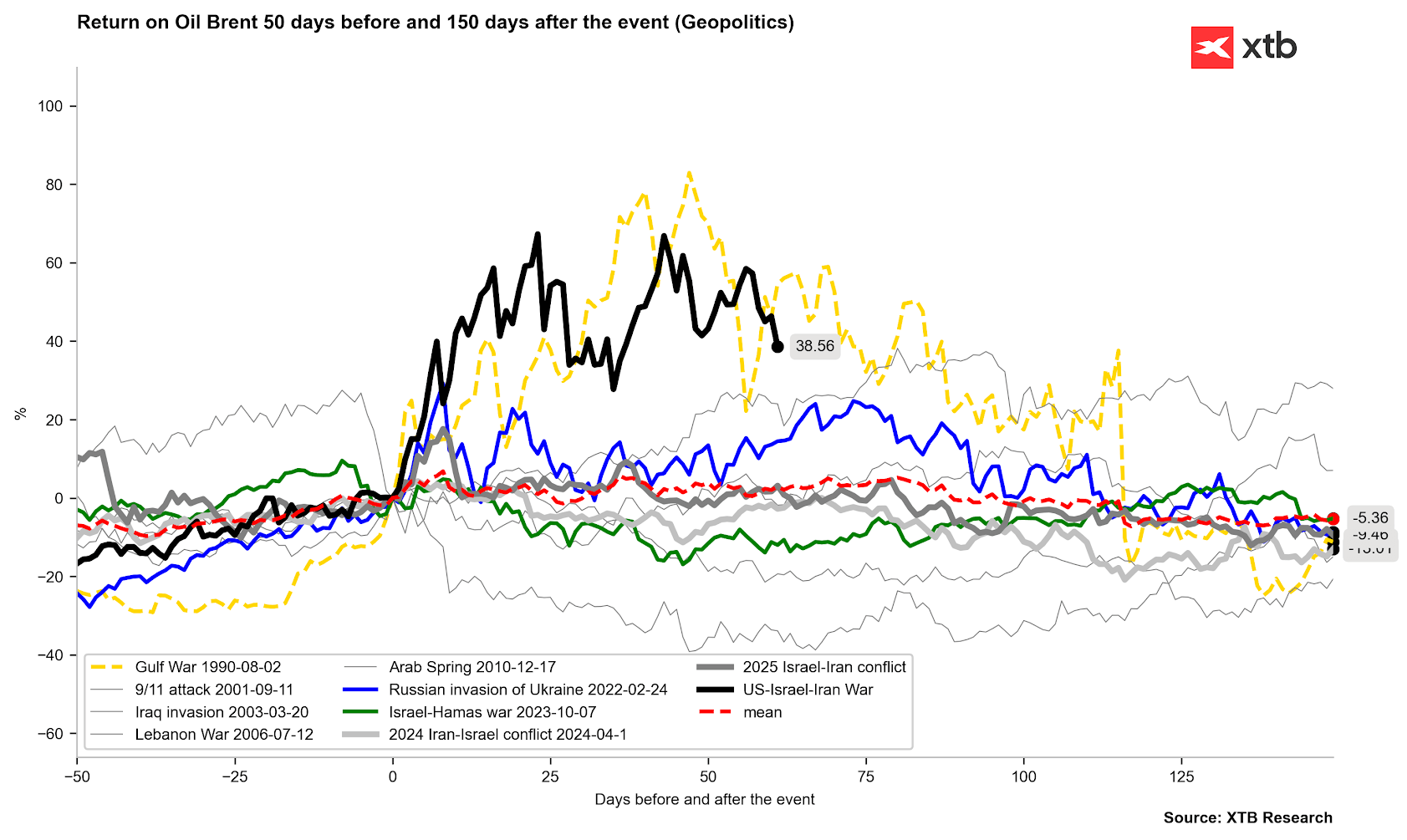

Ceny ropy se začínají pohybovat směrem, který určily situace z let 1990 a 2022. Jak však ukazuje historie, další vývoj ropy může zůstat po mnoho příštích měsíců kolísavý. Zdroj: Bloomberg Finance LP, XTB

Pro koncového spotřebitele zůstává klíčový ještě jeden faktor: ceny na čerpacích stanicích mohou klesat mnohem pomaleji než burzovní kotace ropy. Dokud se levnější ropa nedostane do rafinerií a neklesnou náklady na přepravu, ceny paliv u čerpacích stanic zůstanou vysoké. Za zmínku stojí také to, že producentské země budou potřebovat ceny zvýšené oproti tržní realitě, aby mohly obnovit svou infrastrukturu a tranzitní kanály.

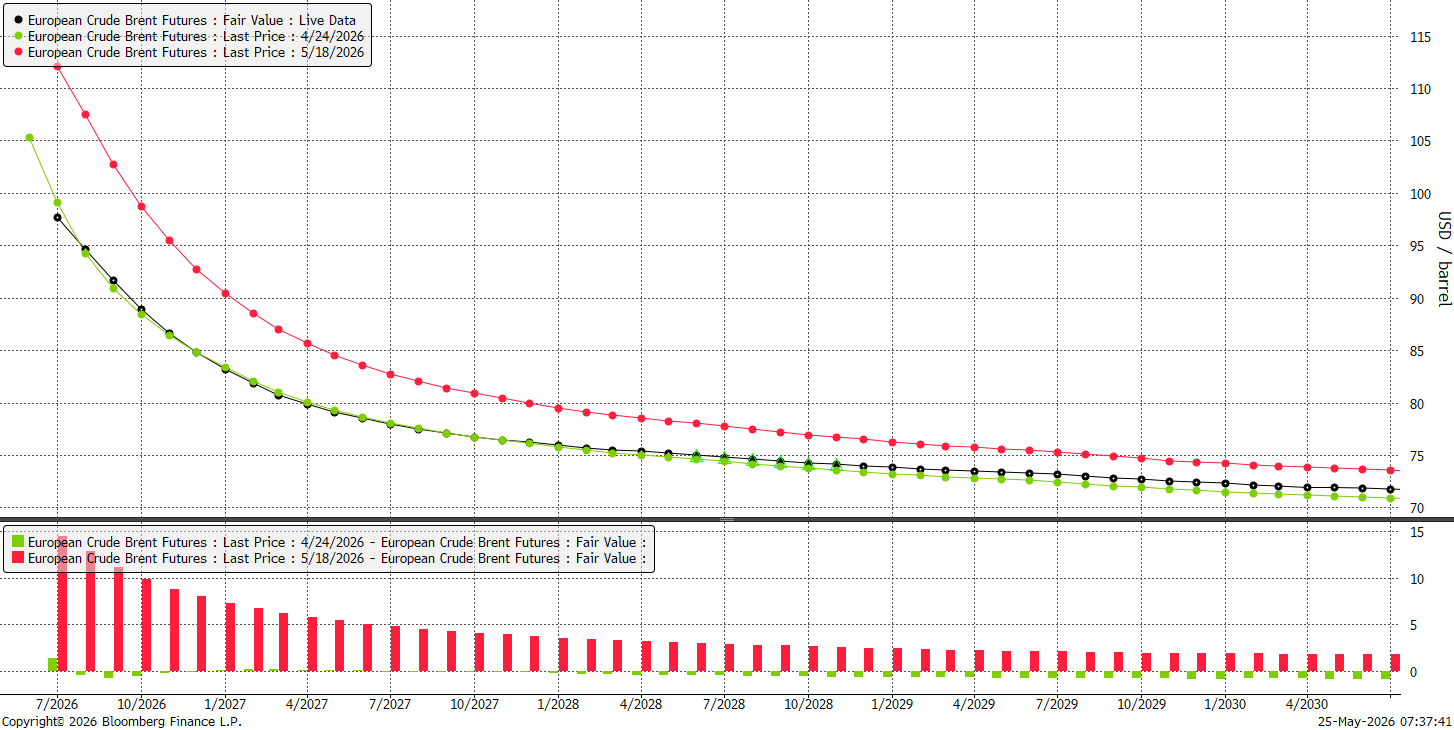

Současná futures křivka se téměř shoduje s tím, co ukazovala před měsícem. Na druhé straně byla před týdnem o několik až více než 10 USD výše. Normalizace kalendářních spreadů je už poměrně výrazná a trh se zdá být v režimu vyrovnávání pro duben 2027, kdy se očekává, že se ropa bude obchodovat na úrovni 80 USD za barel. Zdroj: Bloomberg Finance LP

Současná futures křivka se téměř shoduje s tím, co ukazovala před měsícem. Na druhé straně byla před týdnem o několik až více než 10 USD výše. Normalizace kalendářních spreadů je už poměrně výrazná a trh se zdá být v režimu vyrovnávání pro duben 2027, kdy se očekává, že se ropa bude obchodovat na úrovni 80 USD za barel. Zdroj: Bloomberg Finance LP

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Napětí mezi EU a Čínou eskaluje. Peking zavádí nové exportní omezení 🚨

BREAKING: Oživení eurozóny? Pozitivní údaje PMI tlumí vysoké ceny ropy a zemního plynu

V Rudém moři se otevírá nová fronta 🔥 Trump hrozí Íránu tvrdým úderem 🚨

Ropa roste přes 3 % 🛢️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.