Rusko je klíčovým členem exkluzivní skupiny hlavních producentů ropy a odvětví uhlovodíků patří k nejdůležitějším faktorům, které formují politiku Ruské federace. Válka na Ukrajině jasně a důrazně ukázala, že zdrojem ruského vlivu není jeho armáda. Tento zdroj je třeba hledat v sibiřských vrtech, rafineriích a potrubích.

Na toto měkké podbřiší ruské ekonomiky se zaměřily ukrajinské ozbrojené síly. Kampaň útoků na ruskou infrastrukturu získává zcela nový rozměr ve světle událostí v Perském zálivu a náhlého růstu cen ropy. Ukáže se, že ukrajinské drony jsou rychlejší než příjmy do kremelského rozpočtu?

Pochopit ropu znamená pochopit Rusko

Stejně jako samotné Rusko je i ropný a plynárenský průmysl v Rusku rukojmím minulosti země. Sovětský ropný průmysl, který Ruská federace zdědila, se zrodil v Baku, v dnešním Ázerbájdžánu. Intenzivní těžba těchto polí vedla ke zhoršení jejich kvality v rozsahu, s nímž si sovětský průmysl nedokázal poradit.

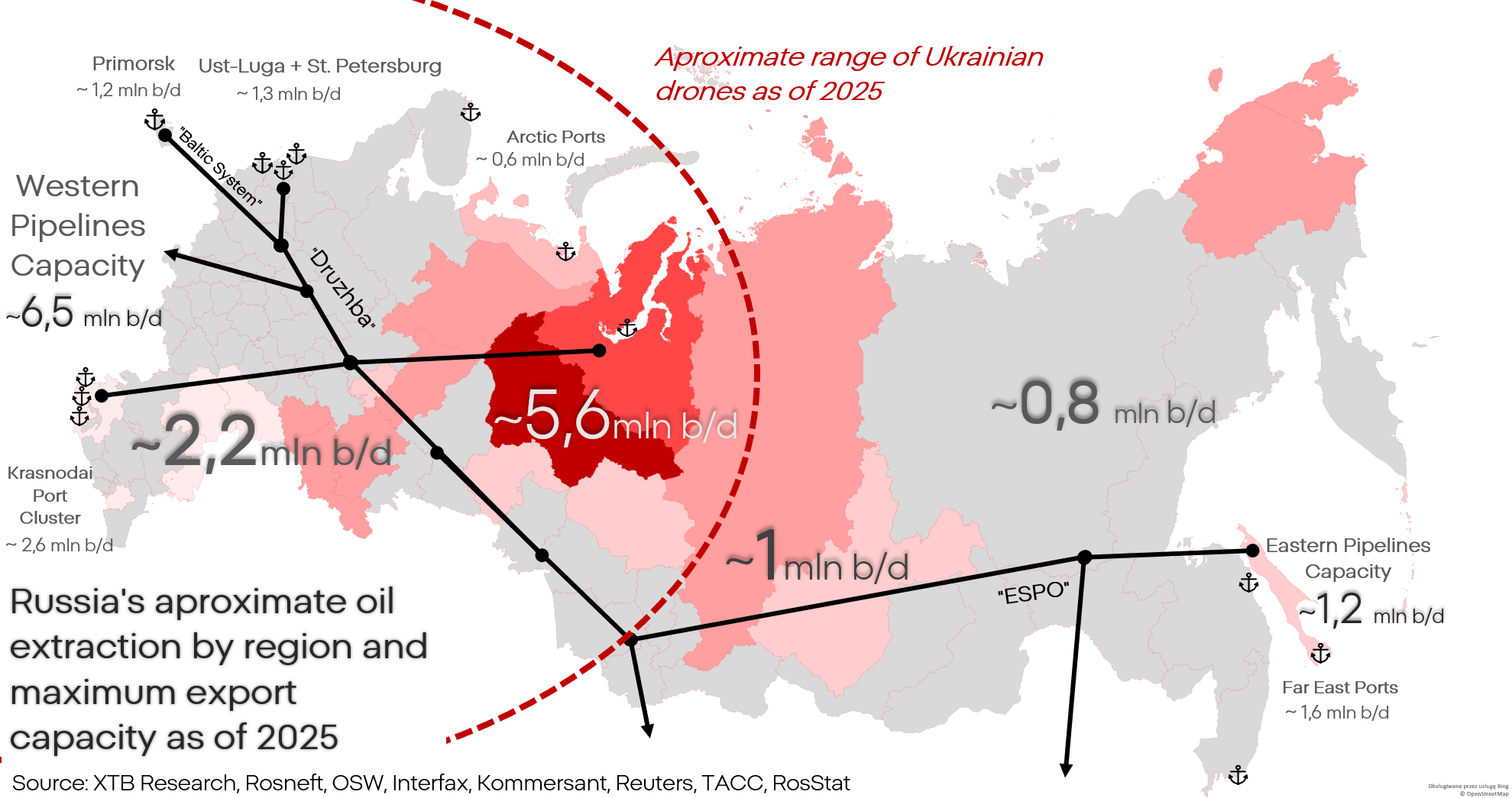

Postupem času se těžiště těžby ropy v SSSR přesunulo na západní Sibiř, kde zůstává dodnes. To je důležité, protože dolet ukrajinských dronů je optimalizován pro údery právě na tento region.

Pole na západní Sibiři jsou rozsáhlá, ale jejich těžba v objemech, které by celý projekt učinily ziskovým, je náročná. Ruská ropa je relativně těžká, tedy hustá, a sirnatá. To zvyšuje náročnost i náklady na těžbu a rafinaci. Nedostatek technologií a neefektivní řízení v sovětské éře vedly k degradaci ložisek. Ekonomika SSSR se nakonec stávala stále méně schopnou udržet tuto čím dál méně ziskovou těžbu ropy.

Vrchol těžby ropy v Rusku nastal v 70. letech, kdy dosáhla mírně přes 13 milionů barelů denně. Po rozpadu Sovětského svazu produkce klesla na přibližně 6 milionů barelů denně. Dnes už toto číslo nepřesahuje 10–11 milionů.

Degradace ložisek způsobená těžbou v éře SSSR donutila Ruskou federaci vstoupit do rozsáhlé spolupráce se západními koncerny. Ty poskytly pokročilé technologie a naučily Rusy řízení těžby. Bez firem jako SLB, Halliburton, BP, Exxon, Emerson nebo Siemens by chudá a zaostalá země, jako je Rusko, nikdy nedokázala obnovit produkci na dnešní úroveň.

To vytváří zranitelnost, kterou Rusové nechtějí přiznat. Ruskou ropnou infrastrukturu nevybudovali Rusové, ale Evropané a Američané. Odříznutá od servisu, softwaru a náhradních dílů bude postupně degradovat. To bylo možné pozorovat například ve Venezuele nebo Íránu, i když tam tento proces netrval roky, ale desetiletí.

Technické problémy ruského ropného průmyslu lze částečně tlumit díky spolupráci s Čínou a Indií. Ruský průmysl je však de facto západním průmyslem s připevněnou ruskou vlajkou, a proto není kompatibilní s asijskými řešeními. Komplexní řešení problému by vyžadovalo výměnu téměř celého systému a infrastruktury.

Kromě procesu technické degradace musí ruský průmysl čelit cyklickým útokům ukrajinských dronů, které fyzicky ničí cenné a obtížně nahraditelné stroje.

Klíčové je zde slovo degradace. Cílem Ukrajiny není dekapitační úder, ale asymetrická kampaň, která způsobí relativně malé, avšak kumulativní ztráty.

Jaký má však být zamýšlený charakter těchto ztrát?

Více než 30 % ruského exportu tvoří ropa a fosilní paliva nebo jejich polotovary představují více než 50 % celku. Ropa však není nejziskovějším produktem. Nejekonomičtějším produktem vyráběným z ruské ropy je nafta. Důvodem je viskozita a obsah sirných sloučenin v ruské ropě. Při sledování produkce a exportu ruské ropy je obtížné na grafu zaznamenat ničivý dopad sankcí nebo kolaps celého odvětví. Na rozdíl od rozšířeného názoru to však nikdy nebylo cílem sankcí.

Rusko nemělo přestat těžit ropu. Rusko na ní mělo vydělávat méně. Tento záměr byl částečně dosažen, zatímco trh se surovinami se po krizi v roce 2022 stabilizoval.

Při sledování údajů o rozpočtových příjmech i objemech je vidět, že těžba a export ropy zůstaly během analyzovaného období téměř beze změny. Objem těžby klesl pouze o 2–3 % a export vzrostl přibližně o 3 %.

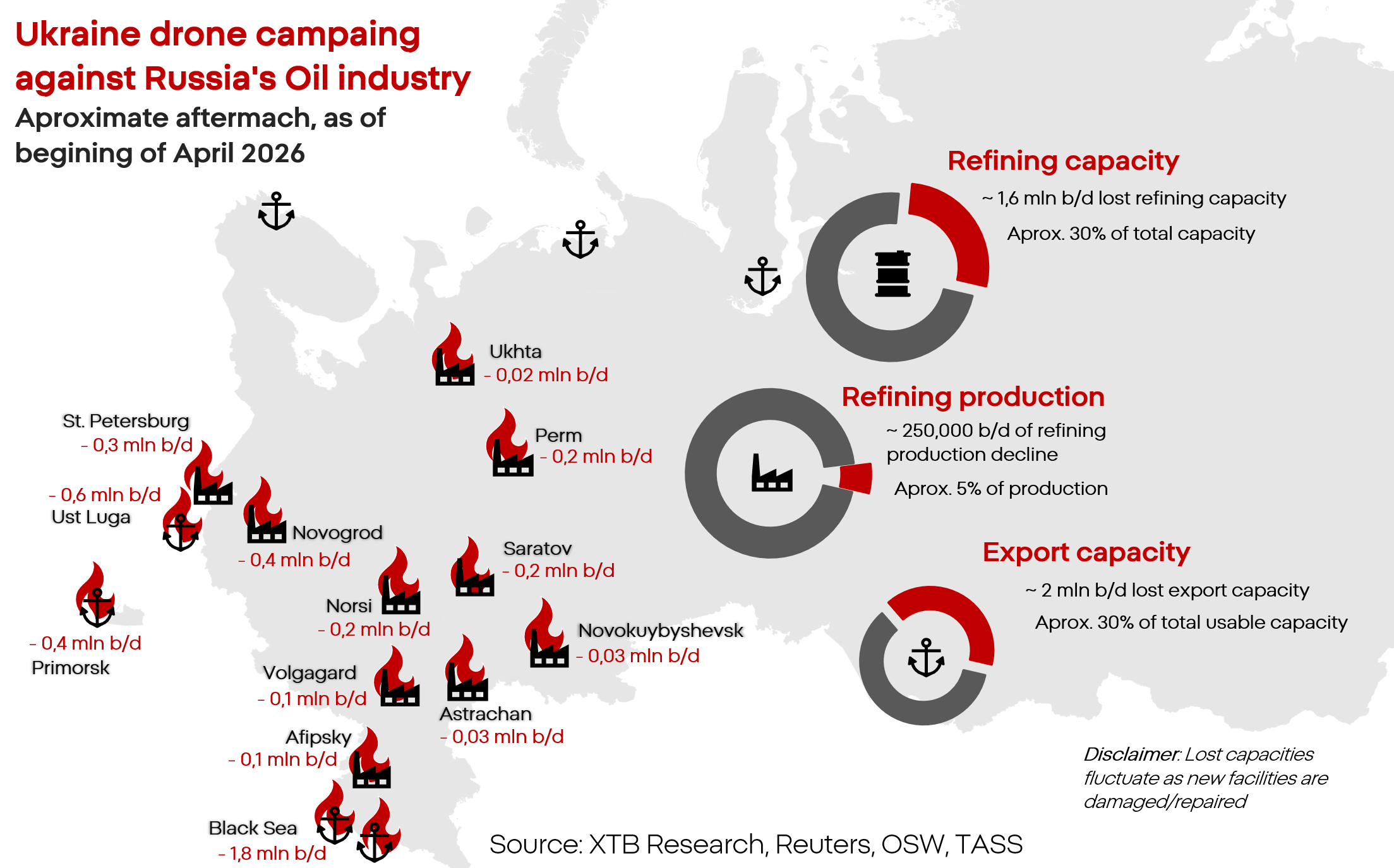

Kampaň ukrajinských dronových útoků má zasáhnout ziskovější a zranitelnější část ropného průmyslu, tedy rafinaci. Při útocích na ruskou infrastrukturu Ukrajina obvykle neútočí na těžební infrastrukturu, protože je to jednoduše neefektivní. Zaměřuje se na úzká hrdla rafinace a exportu paliv. Ta se snáze zasahují, hůře opravují a jejich dočasné odstavení je pro ruskou ekonomiku i rozpočet mnohem nákladnější.

Kvůli optimalizaci rafinačního procesu pro konkrétní typy ropy má Rusko obrovskou nadprodukci nafty, kterou vyváží a která pohání ekonomicky nejdůležitější vozidla, včetně vojenských. Zároveň je produkce méně kritického, ale stále nezbytného benzinu téměř „tak akorát“. Právě to je skutečné slabé místo, na které Ukrajina cílí.

Produkce rafinerií zároveň klesla o 7 % a export až o 12 %.

Zde je třeba se věnovat často citovaným údajům, podle kterých ukrajinské útoky vyřadily přes 30 % celkové zpracovatelské kapacity ruských rafinerií. Jak je možné, že produkce klesla „jen“ o 7 %?

Rusko má obrovské rezervy ve výrobní kapacitě. Celková zpracovatelská kapacita ruských rafinerií se odhaduje až na 6 milionů barelů ropy denně. Rusko však v současnosti využívá pouze přibližně 4,5 milionu. I při vyřazení ⅓ infrastruktury má Rusko stále hypotetickou možnost přesunout výrobu jinam, zatímco v zasažených závodech probíhají opravy a hašení požárů.

To však neznamená, že dopad těchto útoků není vidět. První odstávky a nedostatky se objevují už na této úrovni. Chybějící zpracovatelská kapacita se pohybuje v rozmezí 0,2–0,5 milionu barelů denně.

Mnoho zařízení je navíc poškozeno v rozsahu, který znemožňuje opravu. Přesměrování výroby je časově náročné a drahé. Ne vždy je také fyzicky možné. Ruské rafinerie byly navíc postaveny primárně s cílem obsluhovat domácí trh. Poškozená nebo zničená rafinerie proto paralyzuje místní trh s palivy.

Rozpočtový pohled

Hodnota ruského exportu ropy klesla na úrovně nižší než před válkou, a to o necelých 10 %. Pokles exportu zpracovaných produktů však už přesahuje 40 %.

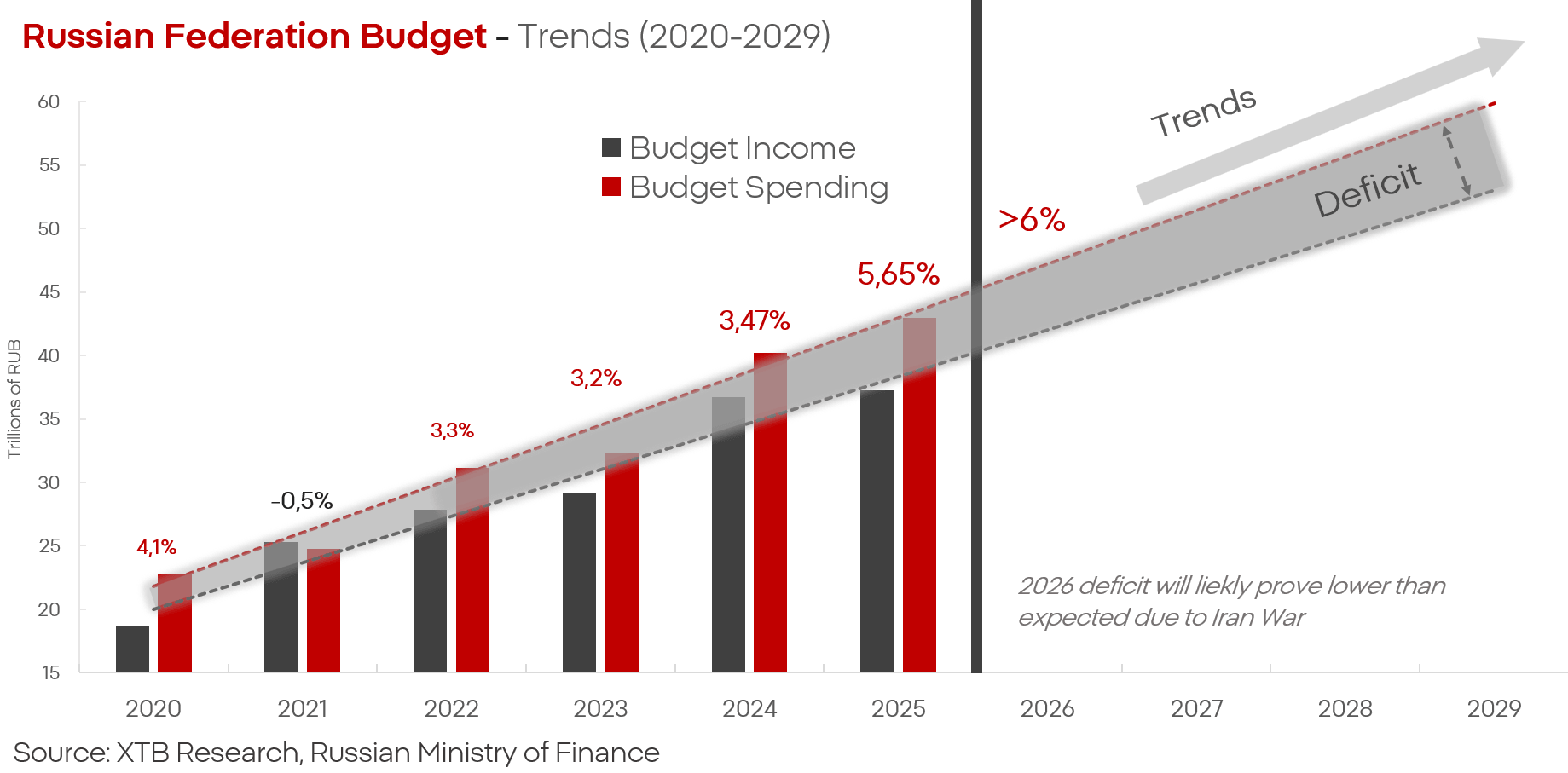

Federální rozpočet Ruska na rok 2025 činí 41,5 bilionu rublů, tedy přibližně 415 miliard USD. Vojenské výdaje dosahují 13,2 bilionu rublů a vnitřní bezpečnost dalších přibližně 4,5 bilionu rublů. To znamená, že samotná „obrana“ a „bezpečnost“, což v praxi znamená válku a represi, stojí Rusko více než 40 % celého rozpočtu.

Rozpočtové příjmy z prodeje ropy a plynu mezitím tvoří přibližně 20–30 % ruských rozpočtových příjmů. Bez tohoto prvku se celá skládačka rozpadá. Pokud předpokládáme, že pokles hodnoty exportu se přibližně lineárně promítne do poklesu rozpočtových příjmů, znamená to snížení dostupných prostředků zhruba o nižší desítky procent rozpočtu.

Pokud Ukrajina udrží nebo vystupňuje kampaň proti ruskému ropnému sektoru, stává se realistickým scénář, ve kterém bude Rusko nuceno volit mezi uspokojením vlastních potřeb, včetně fronty, a potřeb zákazníků, tedy i rozpočtu.

Z každé tuny ropy dokáže Rusko vyrobit přibližně 300–400 kg nafty a zhruba 150 kg benzinu.

Ruská ekonomika zároveň potřebuje přibližně 130–140 milionů tun paliva ročně, aby fungovala v podmínkách relativní normality.

S ohledem na zpracovatelské kapacity rafinerií v Rusku to znamená, že Ukrajina by musela vyřadit 50–60 % zpracovatelské kapacity rafinerií v Ruské federaci, aby Rusko postavila před volbu:

Zastavit vojenské operace kvůli nedostatku paliva v ekonomice a armádě;

Snížit rozpočtové výdaje o několik až desítky procent v důsledku omezení exportu paliv.

Mění konflikt v Íránu situaci? Částečně.

Růst cen ropy na světových trzích a vysoká míra závislosti místních spotřebitelů v Asii na této surovině jsou vidět v ruské bilanci. Cena ropy Urals vzrostla z přibližně 60 USD za barel na více než 90 USD, což představuje nárůst o více než 50 %. Dramatická situace na ropném trhu činí ruskou ropu mnohem atraktivnější. Tento růst však může být pouze cenový, nikoli objemový. Proč?

Ruská přepravní infrastruktura je výrazně omezená. Transněfť, provozovatel ruských ropovodů, kontroluje přibližně 67 tisíc km potrubí, ale drtivá většina z nich byla vybudována s ohledem na export do Evropy a zemí bývalých „lidových demokracií“. Největší poptávka po ropě a palivech je dnes v Asii, ale tamní ropovody a překladištní terminály už fungují na maximální kapacitu.

Tváří v tvář konfliktu na Blízkém východě a globálnímu růstu cen surovin se cílem Ukrajiny stalo další omezení ruských možností exportu a přepravy ropy. Součástí této strategie byly rozsáhlé útoky na přístavy a rafinerie v Usť-Luze a Tuapse, které jsou klíčovými tepnami nejen pro výrobu, ale také pro export.

Obrovský růst cen ropy je pro ruský rozpočet pouze částečnou úlevou. Navzdory březnovému nárůstu příjmů z exportu o přibližně 40 % to stále znamenalo pokles téměř o polovinu oproti stejnému období před rokem. Dubnové ukazatele vypadají pro Rusko lépe. Nárůst na 19 miliard USD znamená růst přibližně o 100 %. Vzhledem k historickým datům a kontextu však jde nejspíše o dočasné zvýšení. Příjmy mají svůj strop v podobě logistických možností exportu.

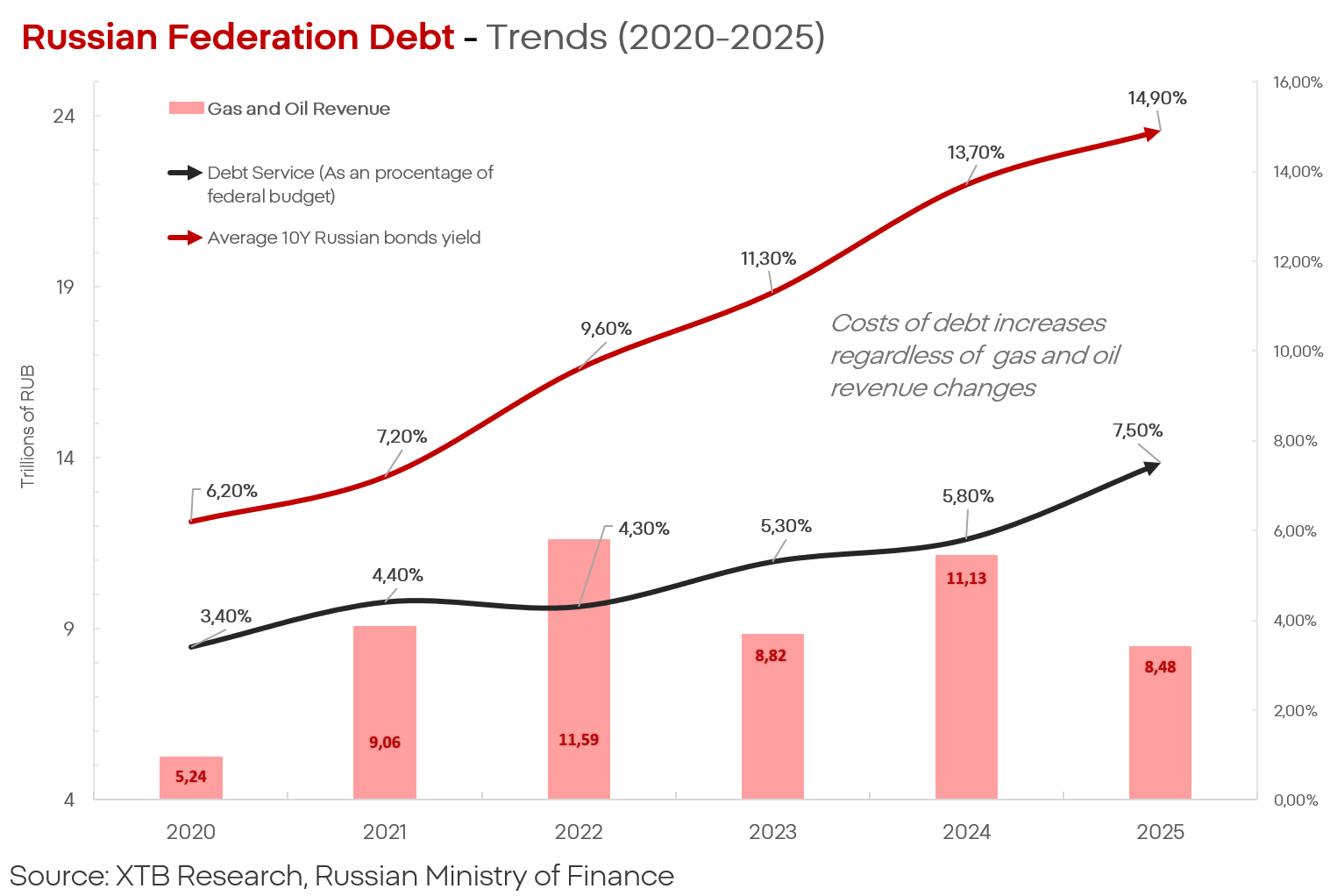

Tyto příjmy však ze své podstaty také nejsou trvalé. Jejich dopad na ruský rozpočet a dluh, který se pro Rusko stává stále větší zátěží, rovněž není trvalý. Navzdory obrovským mimořádným ziskům v roce 2022 a reálně fungujícím schématům obcházení sankcí v roce 2024 rostou náklady na obsluhu dluhu stejně strmě jako ztráty na ukrajinské frontě.

Zdroje agentury Reuters zároveň uvádějí, že Rusko začalo výrazně omezovat těžbu i export. V dubnu měla těžba ropy klesnout na 8,5 milionu barelů denně a export na 4,1 milionu. Pokud jsou tyto odhady správné, znamená to, že produkce ropy v Rusku klesla na úrovně, které nebyly vidět přibližně 10 let – navzdory rekordním cenám a vysoké poptávce.

I ruské ministerstvo hospodářství předkládá ponuré vyhlídky. Odhaduje, že export ropy by měl klesnout na přibližně 200 milionů tun ročně. Samotné ministerstvo zároveň připouští, že v tomto desetiletí neexistují vyhlídky na obnovení tržní pozice.

To znamená, že válka v Íránu je pro Rusko silnou podporou. Pokud však budou trendy pokračovat, ani to nebude stačit k zastavení trvale negativního trendu, ve kterém se nachází ekonomika, průmysl i rozpočet země.

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

France vyzývá Palantir, trh reaguje

EU zasahuje proti e-shopům. Zákazníci nemají platit nečekané clo🛒

Napětí mezi EU a Čínou eskaluje. Peking zavádí nové exportní omezení 🚨

BREAKING: Oživení eurozóny? Pozitivní údaje PMI tlumí vysoké ceny ropy a zemního plynu

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.