Nejdůležitějším tržním předpokladem ohledně konfliktu v Íránu je, že konflikt musí v blízké budoucnosti a tak či onak skončit. Tento předpoklad je natolik rozšířený, že většina účastníků trhu si ani neuvědomuje, že ho dělá. Co když je to ale optimistický předpoklad?

Konflikt v Íránu se dočasně přesunul mimo svou horkou fázi a nyní se nachází v období dlouhých mírových jednání, která jsou přerušována jednotlivými přestřelkami mezi americkou koalicí a Íránem a jeho zástupnými silami. Taková situace už má precedent, například ve válce na Ukrajině.

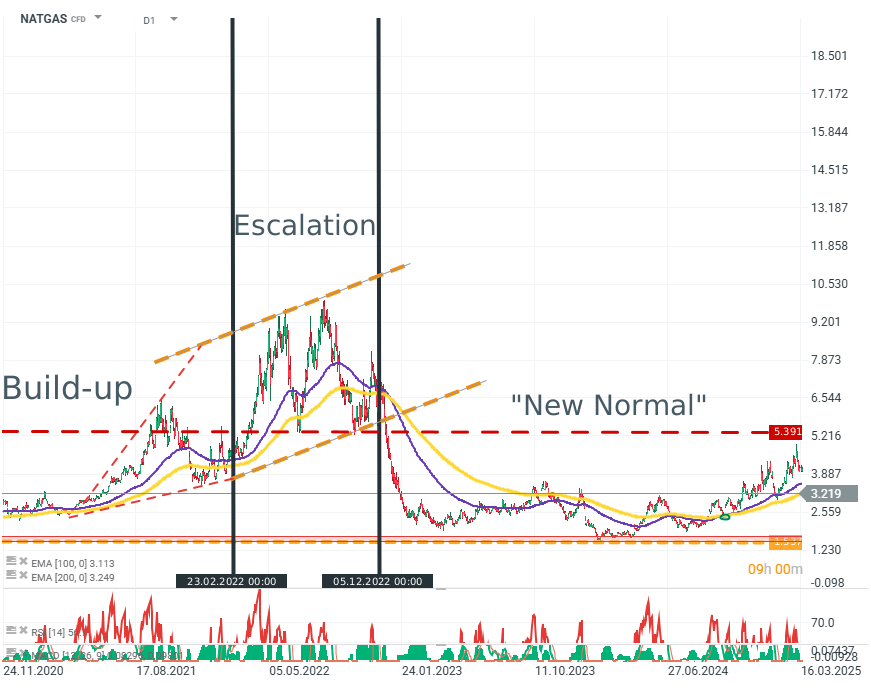

NATGAS (D1)

Přestože zemní plyn, zejména při pohledu přes americké kontrakty, není ideálním nástrojem pro měření sentimentu, zůstává důležitým ukazatelem v kontextu dodávek plynu do Evropy během prvních čtvrtletí války. Zdroj: xStation5

Během zhruba prvního půlroku konfliktu velká část trhu očekávala, že konflikt tak či onak skončí, už jen kvůli ekonomickému tlaku, který vytvářel. Tento konflikt nyní trvá déle než čtyři roky a katastrofické scénáře se nenaplnily ani pro jednu stranu.

Mohlo by se totéž stát v Perském zálivu?

Vše nasvědčuje tomu, že ano. Ne proto, že by byl konflikt ziskový, protože je ekonomicky ničivý pro obě strany, ale proto, že oběma stranám brání v uzavření míru neprůchodné hranice dané realitou jejich politických systémů.

USA

- Ochota USA ke kompromisu je do značné míry určována domácími tlaky politické a ekonomické povahy. Rostoucí inflační očekávání a klesající indexy jsou katastrofální pro výsledky politické strany, která je aktuálně u moci. To je klíčové v kontextu nadcházejících voleb do Kongresu v polovině volebního období.

- Zároveň mají USA jako vojenský hegemon stále různé možnosti, jak svrhnout íránskou vládu a/nebo zemi částečně okupovat. Nedělají to kvůli politickému, ekonomickému a společenskému tlaku.

Írán

Situace Íránu je téměř zrcadlovým obrazem americké pozice.

- Írán nemá vojenskou schopnost ohrozit americké síly v regionu ani projektovat sílu.

- Vojenské schopnosti Íránu jsou přísně omezené na potlačování vlastního obyvatelstva a provádění raketových a dronových útoků, především proti infrastruktuře.

- Navzdory tomu, že Írán nemá schopnost konflikt rozhodnout, jeho požadavky zůstávají maximalistické a zahrnují:

- Zachování jeho jaderného programu

- Uznání jeho kontroly, nebo spíše převedení kontroly nad Hormuzským průlivem

- Odstranění sankcí vůči zemi.

Navzdory vojenské a ekonomické slabosti je Írán zároveň necitlivý vůči politickému, společenskému i ekonomickému tlaku. Je třeba mít na paměti, že:

- Írán je fundamentalistický a totalitní stát. Frakční povaha íránského mocenského centra na tom nic nemění.

- Islámská republika je stát, který není ochoten, ne-li neschopen, dělat kompromisy, a to jak doma, tak v zahraničí. Jasně to ukazuje nejen samotný konflikt, ale také reakce Íránu na protesty na přelomu let 2025 a 2026.

Důležité však je také toto:

- Mírová dohoda zůstává extrémně nepravděpodobná, ale ne nemožná.

- Eskalace konfliktu ze současné úrovně zůstává pravděpodobná, ale aktuálně není základním scénářem.

Uvízne trh v průlivu?

Analytici a investoři se v extrémních situacích často opírají o precedenty. Současná situace však navzdory zdání žádný precedent nemá. Rok 2025 není rok 2008 ani 70. léta.

- USA jsou nyní čistým vývozcem a největším producentem ropy na světě.

- Evropa má diverzifikovanou síť dodávek energií a energetických zdrojů.

- Obě ekonomiky jsou na ropu mnohonásobně méně citlivé než před několika desetiletími.

- Ropný trh navíc ochlazuje slabý spotřebitelský sentiment a trh práce, i když v kontextu nedávných dat je možné, že bod obratu už máme za sebou.

Ropa nebude za 200 USD, protože už ji nikdo nepotřebuje natolik, aby za ni tolik zaplatil.

Situace vypadá hůře v Asii, kde je ropa z Blízkého východu stále základem ekonomiky. I zde však máme dvourychlostní trh: Čína a Japonsko na jedné straně a všichni ostatní na straně druhé.

Právě asijské země pravděpodobně nejvíce doplatí na konflikt a jeho dlouhodobý charakter.

Čína a Japonsko mají obrovské zásoby ropy a silné finanční systémy schopné financovat náhradní a nouzové dodávky. Čína je zde obzvlášť důležitá. Tím, že čerpá své ropné rezervy, zvyšuje export a zaplavuje trh stále větším objemem produktů. To je klíčové téma v boji proti inflaci na vyspělých trzích.

Země jako Indie, Vietnam a Indonésie jsou ve velmi obtížné situaci. Nedostatek rezerv nebo dostatečné domácí produkce v kombinaci s tlakem AI na levnou pracovní sílu řadí tyto země mezi největší poražené konfliktu v Zálivu.

Je tomu opravdu tak?

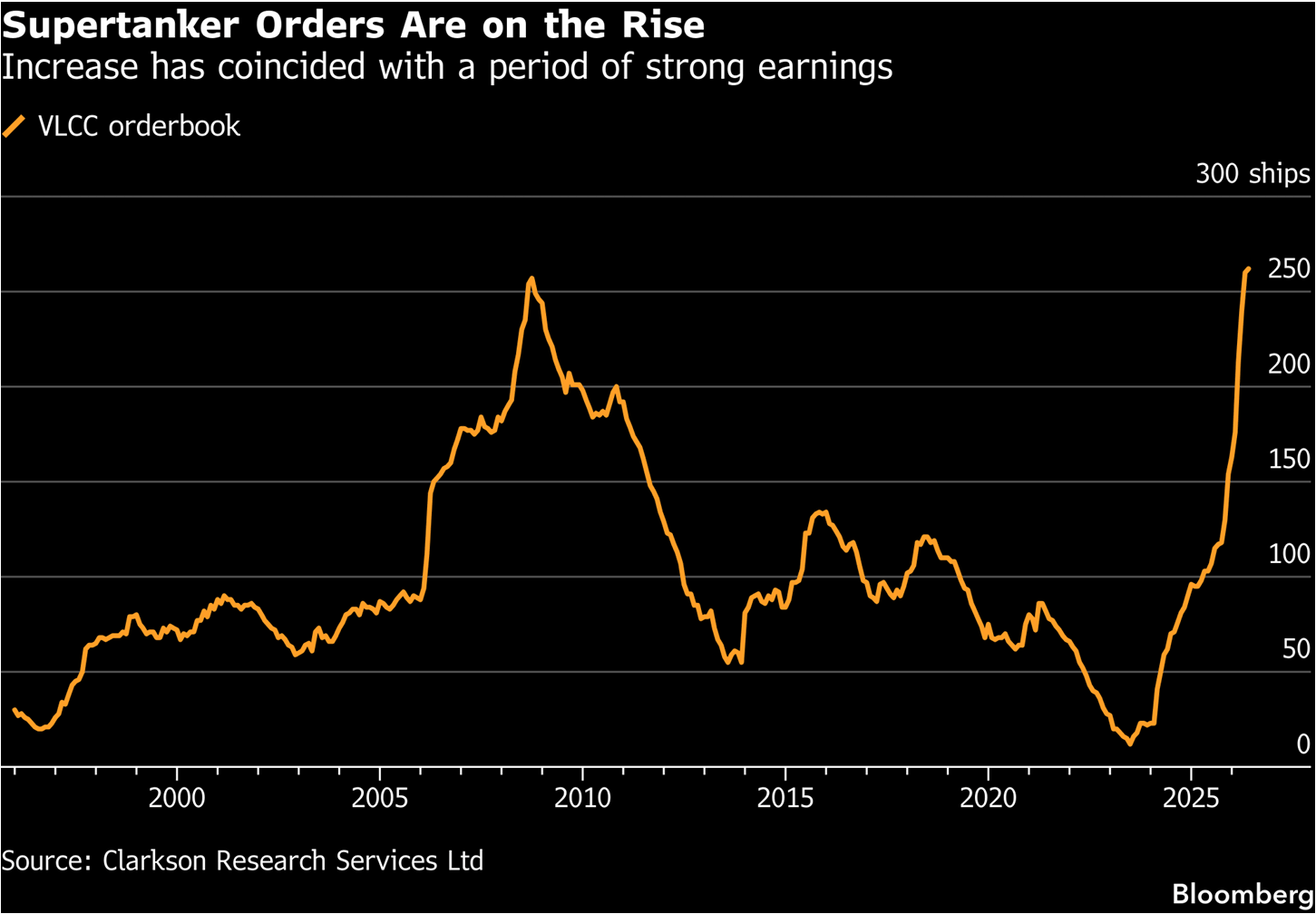

Úzký segment investorů, kteří mají díky blízkosti k odvětví a odbornosti mnohem kvalitnější výhledy pro ropný trh, tvoří investoři specializovaní na námořní logistiku. Obrovské nákladní lodě jsou krevním oběhem globální ekonomiky a tankery jsou jeho důležitou součástí.

Pokud by firmy a investoři započítávali další úzká hrdla v Hormuzském průlivu, proč objednávky tankerů rostou nejrychlejším tempem v historii? Protože trh pravděpodobně nezapočítává otevření průlivu, ale zásadní změnu režimu obchodování s ropou.

Zdroj: Bloomberg Finance LP

Teoreticky je cena funkcí poptávky a nabídky. Strana poptávky musí kompenzovat straně nabídky riziko, pokud takové riziko existuje. Pokud je poptávka schopna pokrýt dostatečně vysokou ziskovou marži, komodita se nakonec k příjemci dostane. Nic nenasvědčuje tomu, že by trh s ropou a námořní přepravou měl fungovat jinak.

Lze také teoretizovat, že vzhledem k relativně primitivnímu způsobu, jakým Írán provádí útoky na lodě, se loděnice a rejdaři mohou přizpůsobit provozu v ohrožených regionech. Není přehnanou spekulací, že instalace mírného pancéřování a výztuh, protivdronových sítí a komerčních rušicích systémů na tankery by snížila schopnosti Íránu na ekonomicky přijatelně nízkou úroveň...

...zároveň je poptávka po tankerech jasně cyklická, což je vidět i na grafu. Lodě postavené v 90. letech a po roce 2000 jsou už na konci své provozní životnosti a naléhavě potřebují náhradu. Sankce vůči Rusku, Íránu a Venezuele zároveň odstranily z trhu významný objem přepravní kapacity, který je nutné nahradit.

Na druhou stranu však cykličnost objednávek může také naznačovat bod obratu a signalizovat vrchol cen ropy, po kterém by následoval hluboký a dlouhodobý výprodej. Takový scénář by se stal základním scénářem, pokud by se USA a Írán navzdory všemu dokázaly dohodnout.

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🛢️ Ropa Brent testuje hranici 95 USD za barel

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

Ranní shrnutí: AI společnosti a zlato jsou opět v kurzu? (22.07.2026)

🛢️ Rudé moře, ale indexy nikoli: Dopad blokády na ceny ropy

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.