Akcie společnosti Lululemon Athletica (NASDAQ: LULU) klesly přibližně o 12 % poté, co firma zveřejnila výsledky za fiskální první čtvrtletí 2026. Ačkoli tržby a zisk na akcii byly zhruba v souladu s očekáváním trhu, investory znepokojil snížený celoroční výhled a další známky slábnoucí poptávky v Severní Americe.

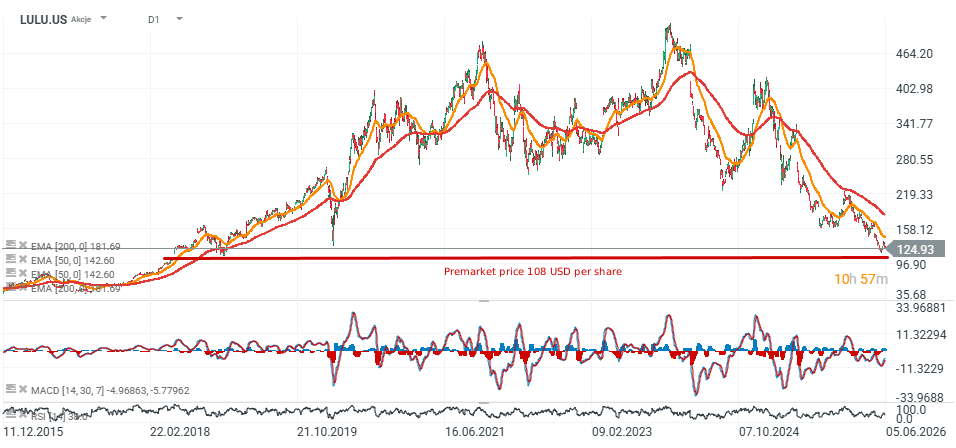

Trh stále více zpochybňuje, zda jsou problémy společnosti, zejména snaha znovu nastartovat růst na americkém trhu, pouze dočasné. Nebo zda odrážejí hlubší zhoršení pozice jedné z nejznámějších prémiových značek sportovního oblečení na světě. Akcie klesly na nejnižší úroveň od května 2018 a jejich slabost zatěžuje sentiment v širším sektoru sportovního oblečení, včetně konkurenční společnosti Nike, jejíž akcie se obchodují poblíž nejnižších úrovní za 15 let.

Klíčové body

- Tržby vzrostly meziročně o 4 % na 2,47 miliardy USD

- Čistý zisk klesl z 314,5 milionu USD na 195 milionů USD (-38 % meziročně)

- Zisk na akcii klesl z 2,60 USD na 1,69 USD

- Hrubá marže se snížila o 410 bazických bodů na 54,2 %

- Provozní marže klesla o 730 bazických bodů na 11,2 %

- Srovnatelné tržby vzrostly o 1 %

- Srovnatelné tržby v Americe klesly o 5 %

- Mezinárodní srovnatelné tržby vzrostly o 13 %

- Tržby v pevninské Číně vzrostly o 30 %

- Společnost snížila výhled zisku na akcii pro fiskální rok 2026 na 10,95–11,15 USD z předchozích 12,10–12,30 USD

- Výhled tržeb byl snížen na 11,0–11,15 miliardy USD z předchozích 11,35–11,50 miliardy USD

Výsledky splnily očekávání, ale ziskovost se dál zhoršuje

Z pohledu tržeb společnost Lululemon doručila výsledky, které byly zhruba v souladu s očekáváním Wall Street. Firma vykázala tržby 2,47 miliardy USD oproti odhadům analytiků na úrovni 2,44 miliardy USD, zatímco zisk na akcii přesně odpovídal konsenzu 1,69 USD.

Podkladový obraz ziskovosti byl však výrazně slabší. Provozní zisk meziročně klesl o 37 %, zatímco čistý zisk se snížil o 38 %. Hrubá marže zároveň klesla na 54,2 %, což poukazuje na rostoucí nákladové tlaky a slábnoucí cenovou sílu.

Tento trend je pro investory obzvlášť důležitý, protože Lululemon si historicky udržoval prémiové ocenění díky schopnosti dosahovat špičkových marží v odvětví a silné hodnotě značky.

Čína zůstává motorem růstu, ale Severní Amerika dál zatěžuje výsledky

Nejsilnější částí čtvrtletí zůstalo mezinárodní podnikání společnosti. Tržby mimo Severní Ameriku vzrostly o 22 %, zatímco mezinárodní srovnatelné tržby se zvýšily o 13 %.

Jako klíčový motor růstu vynikla Čína. Tržby v pevninské Číně vzrostly o 30 %, zatímco srovnatelné tržby se zvýšily o 20 %. To potvrzuje význam tohoto trhu v dlouhodobé růstové strategii společnosti Lululemon.

Naopak Severní Amerika zůstává pod tlakem. Tržby v regionu klesly o 3 %, zatímco srovnatelné tržby se snížily o 5 %. Tento segment zůstává hlavním zdrojem obav pro investory i analytiky.

Snížený výhled spustil prudký výprodej

Největším zklamáním byl výhled managementu pro nadcházející čtvrtletí.

Pro druhé čtvrtletí Lululemon očekává tržby mezi 2,45 miliardy USD a 2,47 miliardy USD a zisk na akcii 1,76–1,81 USD. Obě hodnoty jsou pod očekáváním Wall Street.

Ještě důležitější je, že společnost výrazně snížila celoroční výhled. Management nyní očekává zisk na akcii za fiskální rok 2026 ve výši 10,95–11,15 USD, což je téměř o 10 % méně než předchozí odhad.

Snížení výhledu naznačuje náročnější spotřebitelské prostředí a pomalejší tempo oživení, než management očekával ještě před několika měsíci.

Podle společnosti makroekonomická nejistota a opatrné výdaje na zbytné zboží dál tlačí na poptávku na klíčových trzích.

Analytici snižují cílové ceny a graf ukazuje přetrvávající slabost

Po zveřejnění výsledků několik velkých makléřských společností snížilo cílové ceny akcií Lululemon. Stifel snížil cílovou cenu ze 176 USD na 134 USD a ponechal doporučení Hold. Firma uvedla, že hlavní severoamerické podnikání společnosti se v dubnu a květnu dál zhoršovalo a nyní očekává, že srovnatelné tržby zůstanou záporné až do první poloviny fiskálního roku 2027.

Podobné obavy vyjádřili i další analytici. Wells Fargo snížilo cílovou cenu na 110 USD, Jefferies ji snížila na 115 USD a BofA Securities snížila ocenění na 140 USD.

Společným tématem těchto revizí je slábnoucí poptávka v Severní Americe, pokračující tlak na marže a obavy ze ztráty tržního podílu. Někteří analytici se také začínají ptát, zda společnost nečelí širšímu problému značky, nikoli pouze dočasné výzvě spojené s produktovým cyklem.

Z technického pohledu pokles akcií na osmiletá minima posiluje negativní příběh kolem titulu. Proražení směrem dolů odráží nejen slabší očekávání ziskovosti, ale také rostoucí nejistotu ohledně udržitelnosti prémiové pozice společnosti Lululemon.

Navzdory těmto výzvám společnost dál vykazuje silný mezinárodní růst a rozšířila svou globální síť prodejen na 816 lokalit. Bývalá manažerka společnosti Nike Heidi O’Neill se navíc v nadcházejících měsících ujme funkce CEO. Investoři doufají, že tato změna ve vedení pomůže obnovit růstovou dynamiku.

Několik příštích čtvrtletí pravděpodobně rozhodne, zda Lululemon prochází pouze dočasným provozním zpomalením, nebo zda čelí strukturálnější výzvě pro svou značku a dlouhodobý růstový příběh.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Ranní shrnutí: Akcie jsou pod tlakem po výběru zisků na Wall Street, FX zůstává bez výraznějšího pohybu (06.08.2026)

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Nový šéf PayPalu přitvrzuje. Ve hře je samostatnost, prodej i rozdělení společnosti ⚡

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.