Akcie autopůjčovny Avis Budget (CAR.US) prošly během několika dní celým cyklem tržní euforie a kolapsu. Ukazují tak, jak rychle se mohou spekulativní pohyby rozpadnout. Růst začal agresivním short squeeze, po kterém téměř okamžitě následoval prudký návrat směrem k racionálnějším úrovním ocenění. Akcie nyní mírně rostou a snaží se stabilizovat po panice z posledních dvou seancí. Už se objevují srovnání s meme akciemi, jako je GameStop, a tyto paralely se zdají být alespoň částečně oprávněné. Aktuální tržní kapitalizace společnosti se pohybuje přibližně kolem 8 miliard USD.

Klíčové body:

- Vrchol růstu na 600 %

- Z úrovní pod 100 USD až nad 700 USD

- Pokles o více než 70 % během dvou dnů po dosažení maxima

- Jednodenní zisky short sellerů přibližně 2,8 miliardy USD

- Short interest dosáhl přibližně 64 % volně obchodovaných akcií

- Implikovaná volatilita opcí: 235 %

Výchozí bod: omezená nabídka a rostoucí tlak na short pozice

Celý příběh začal velmi specifickou tržní strukturou. Avis Budget kombinoval vysoký short interest s velmi omezeným free floatem. V praxi to znamenalo, že velké množství investorů sázelo na pokles, zatímco skutečná nabídka akcií dostupných k nákupu zůstávala omezená. Tato nerovnováha vytvořila ideální podmínky pro prudký růst. I mírná poptávka mohla kvůli strukturálně omezené nabídce vyvolat výrazné cenové pohyby.

Koncentrace vlastnictví jako klíčový katalyzátor

Klíčovým faktorem tohoto pohybu byla vlastnická struktura společnosti. Dva hedgeové fondy dohromady kontrolovaly více než 70 % akcií, což výrazně omezovalo free float. V takových podmínkách se i relativně malé změny poptávky mohou promítnout do nepřiměřeně velkých cenových výkyvů. Dalším katalyzátorem bylo oznámení společnosti Pentwater Capital o velké pozici, což trh interpretoval jako signál institucionální podpory.

Short squeeze: samoposilující mechanismus

S růstem ceny akcie se rozběhla klasická dynamika short squeeze. Investoři sázející na pokles byli nuceni uzavírat pozice a nakupovat akcie zpět za stále vyšší ceny. Každý nucený zpětný nákup vytvářel další poptávku, která cenu posouvala ještě výše. Na vrcholu dosáhl short interest zhruba 64 % free floatu, což tento efekt ještě zesílilo. Závěr je jednoduchý: cena prudce vzrostla ne kvůli zlepšení fundamentů, ale proto, že tržní struktura donutila účastníky nakupovat.

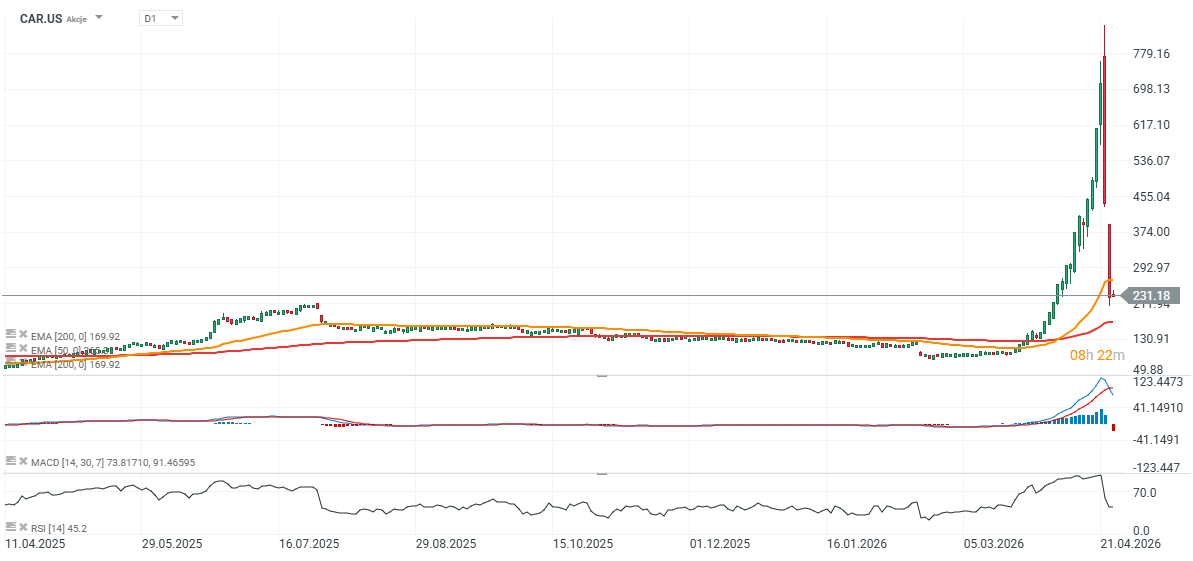

CAR.US (D1 interval)

Zdroj: xStation5

Bod obratu: absence nového kapitálu

Obrat začal ve chvíli, kdy tento mechanismus ztratil momentum. Tlak na short sellery začal polevovat, zatímco nové kapitálové přílivy se nedostavily. To stačilo k prolomení trendu. Po dosažení maxima nad 713 USD akcie během jediné seance klesly o 40 % a v dalších dnech pokračovaly v poklesu. Celkově akcie ve velmi krátké době ztratily více než 70 %, což je typický konec vyčerpaného short squeeze.

Obrat rolí: short selleři znovu získávají kontrolu

Prudká korekce zcela otočila tržní dynamiku. Investoři, kteří byli dříve pod tlakem, začali generovat zisky.

Podle S3 Partners přinesl výprodej short sellerům během jediného dne zisky kolem 2,8 miliardy USD, čímž téměř vymazal jejich předchozí ztráty. Rostoucí short interest zároveň naznačuje, že se trh rychle vrátil k pozicím sázejícím na další pokles.

Fundamenty v pozadí: typický profil „meme akcie“

Cenový pohyb nebyl podpořen zlepšující se finanční výkonností. Společnost v posledních letech vykazovala čisté ztráty, což naznačuje, že rally byla do velké míry odtržená od fundamentů.

To řadí Avis Budget do širší kategorie „meme akcií“, kde jsou cenové pohyby taženy především těmito faktory:

- tržní narativ

- aktivita retailových investorů

- tržní mechanika, jako je short interest a likvidita, spíše než tržby

Opční aktivita a volatilita: palivo pro spekulace

Aktivita na derivátovém trhu dosáhla úrovní typických pro extrémní spekulativní epizody. Denní objem opcí překročil 200 000 kontraktů, zatímco implikovaná volatilita vzrostla na 235 %. V reakci na to brokeři zavedli 100% maržové požadavky, což znamená, že pozice musely být plně kryty hotovostí. Takové opatření se používá v obdobích extrémní tržní nestability.

Po prudkém růstu a následném kolapsu se trh začal vracet směrem k ocenění více založenému na fundamentech. To se odráží také v postoji analytiků, který je stále opatrnější. Tato epizoda kopíruje známý vzorec z případů jako GameStop nebo Hertz:

- vysoký short interest

- omezená nabídka akcií

- příliv spekulativního kapitálu

- short squeeze

- vyčerpání poptávky a prudká korekce

V současnosti zůstává nejistota kolem akcie extrémně vysoká. Krátkodobý odraz nelze vyloučit, ale další vývoj je mnohem méně jasný než na vrcholu rally.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

US OPEN: Polovodiče táhnou oživení trhu

Farmaceutická rivalita eskaluje🔥Novo Nordisk napadl reklamy Eli Lilly

Shrnutí trhů: Býci se vracejí do Evropy díky jednáním mezi USA a Íránem a údajům z Německa

Krypto novinky: Těžaři sázejí na umělou inteligenci a staking přináší nový zdroj výnosu 🚀

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.