Přestože Nike zveřejnil výsledky za IV. čtvrtletí fiskálního roku 2026 lepší, než analytici očekávali, investoři se soustředili především na to, co společnost řekla o budoucnosti. Vedení přiznalo, že proces obnovy značky probíhá pomaleji, než se předpokládalo, spotřebitelské prostředí zůstává náročné a slabost v Číně nadále zatěžuje výsledky. Akcie Nike proto po zveřejnění zprávy v postmarketovém obchodování klesaly téměř o 3 %.

Nejdůležitější informace

- Tržby Nike dosáhly 11,0 mld. USD, což představuje pokles přibližně o 1 % meziročně, výsledek však mírně překonal tržní očekávání.

- Upravený zisk na akcii činil 0,20 USD, výrazně nad konsenzem analytiků na úrovni 0,13 USD.

- Reportovaný EPS dosáhl 0,72 USD, byl však výrazně podpořen jednorázovým vlivem spojeným s vrácením dovozních cel.

- Společnost očekává další pokles tržeb v první polovině fiskálního roku 2027.

- Prodeje v Číně klesly o 17 %, čímž se prohloubil pokles z předchozího čtvrtletí.

- Akcie Nike od začátku roku ztratily přibližně 35 %.

Výsledky překonaly prognózy, ale trh se dívá dál

Na první pohled nezpůsobila zpráva Nike špatný dojem. Společnost vykázala tržby vyšší, než analytici čekali, zlepšila rentabilitu a dosáhla výrazně vyššího čistého zisku než před rokem.

Největší pozitivní překvapení se týkalo marže a provozních nákladů. Provozní zisk vzrostl na přibližně 1,3 mld. USD, zatímco čistý zisk dosáhl 1,1 mld. USD. Náklady na prodej klesly, což částečně zlepšilo rentabilitu i přes nižší tržby.

Investoři však velmi rychle přesunuli pozornost z historických výsledků na výhled vedení. Právě ten se ukázal být největším zklamáním.

Vedení: Obnova Nike potrvá déle

Nejdůležitějším sdělením z výsledkové konference nebyla čísla, nýbrž tón vyjádření generálního ředitele Elliotta Hilla. CEO přiznal, že proces obnovy společnosti stále probíhá nerovnoměrně a vyžaduje podstatně více času.

Podle vedení:

- zlepšení prodejů je patrné pouze ve vybraných segmentech,

- nové kolekce teprve přicházejí do obchodů,

- obnova vztahů s velkoobchodními partnery je mnoholetý proces,

- plný efekt produktových změn bude viditelný až v příštích čtvrtletích.

Hill oznámil uvedení více než desítky nových modelů obuvi, avšak zdůraznil, že je zapotřebí času, aby se promítly do trvalého růstu prodejů.

Čína zůstává největším problémem Nike

Největším zdrojem obav zůstává čínský trh. Prodeje v regionu Greater China klesly o 17 %, přičemž v předchozím čtvrtletí pokles činil přibližně 10 %. Jde o jeden z nejslabších výsledků ze všech regionů, v nichž společnost působí.

Problémy Nike v Číně mají několik příčin:

- slabší spotřebitelská poptávka,

- ztráta tržního podílu ve prospěch lokálních značek,

- nadměrné zásoby u obchodních partnerů,

- méně atraktivní produktová nabídka ve srovnání s konkurencí.

Stále silnější pozici získávají tuzemští výrobci jako Anta Sports nebo Li Ning, kteří účinně těží z rostoucího spotřebitelského patriotismu a lépe reagují na místní trendy. To je zvláště významné, protože Čína se podílí přibližně 15 % na globálních tržbách Nike a zůstává třetím největším trhem společnosti.

Spotřebitel zůstává opatrný

Znepokojivé byly rovněž komentáře finančního ředitele Matthewa Frienda.

Podle CFO: „Neočekáváme, že se podnikatelské prostředí v příštích šesti měsících výrazně zlepší."

Vedení se domnívá, že spotřebitelé po celém světě jsou nadále pod tlakem vysokých životních nákladů, přičemž největší dopad je patrný právě v segmentu sportovního oblečení a obuvi.

Dalšími zátěžemi zůstávají:

- vyšší cla,

- geopolitická nejistota,

- opatrnost zákazníků,

- nutnost dalšího výprodeje starších kolekcí.

Přesto jsou tu první známky zlepšení

Navzdory opatrným výhledům vedení poukázalo také na několik pozitivních signálů.

Největší zlepšení je v současnosti patrné v Severní Americe.

Prodeje v tomto regionu vzrostly přibližně o 3 % a Nike začíná obnovovat vztahy s maloobchodními řetězci po předchozí strategii silného zaměření na přímý prodej zákazníkům (Direct-to-Consumer).

Společnost zaznamenává také rostoucí poptávku po fotbalových produktech, podpořenou marketingem spojeným s letošním mistrovstvím světa a zrychleným tempem uvádění nových modelů.

Firma navíc očekává mírně kladnou hrubou marži již v prvním čtvrtletí nového fiskálního roku.

Jednorázový efekt zlepšil výsledky

Na úrovni reportovaného zisku byl rovněž patrný výrazný vliv jednorázových položek. Nike vykázal téměř 986 mil. USD přínosu plynoucího z očekávaného vrácení dříve zaplacených dovozních cel.

Právě proto reportovaný zisk na akcii dosáhl 0,72 USD, zatímco výsledek očištěný o jednorázové položky činil pouze 0,20 USD.

Pro investory to znamená, že skutečné zlepšení provozní činnosti je podstatně umírněnější, než napovídal titulek zprávy.

Na co se investoři zaměřují?

Nejbližší čtvrtletí se budou soustředit na několik klíčových faktorů:

- zda se prodeje v Číně začnou stabilizovat,

- tempo obnovy vztahů s velkoobchodními partnery,

- úspěšnost nových produktových premiér,

- dopad cel a dovozních nákladů na marže,

- zlepšení spotřebitelské poptávky v USA a Evropě.

Pokud se nové kolekce ukážou jako úspěšné a výsledky v Severní Americe si udrží pozitivní dynamiku, mohou investoři začít znovu oceňovat růstový potenciál společnosti. Prozatím však vedení samo přiznává, že obnova Nike potrvá déle, než trh před několika čtvrtletími předpokládal. Nike se v současnosti nachází v přechodné fázi. Provozní základy se postupně začínají zlepšovat, o čemž svědčí lepší rentabilita, růst prodejů v Severní Americe a první výsledky nové produktové strategie. Zároveň se společnost stále potýká s podstatnými výzvami – především se slabostí čínského trhu, opatrností spotřebitelů a nákladovými tlaky. V nejbližších čtvrtletích budou mít větší váhu než jednotlivé finanční výsledky signály potvrzující, že proces obnovy skutečně nabírá na tempu.

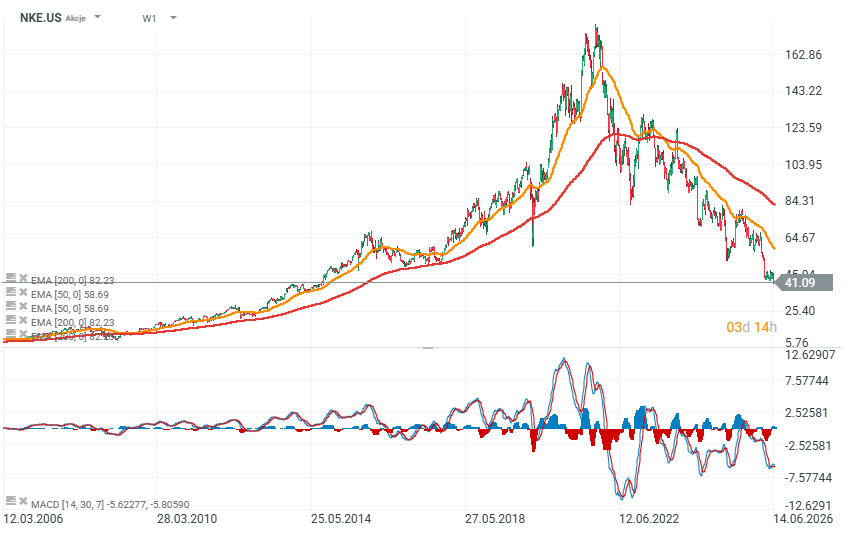

Akcie a ocenění Nike (NKE.US)

Akcie Nike se obchodují na úrovních neviděných od roku 2014 a od svých vrcholů se propadly téměř o 80 % – obchodování po uzávěrce naznačuje možné otevření pod hranicí 40 USD za akcii, tj. přibližně 50 % pod 200denním klouzavým průměrem na týdenním intervalu. Výprodej má naprosto historický rozměr.

Zdroj: xStation

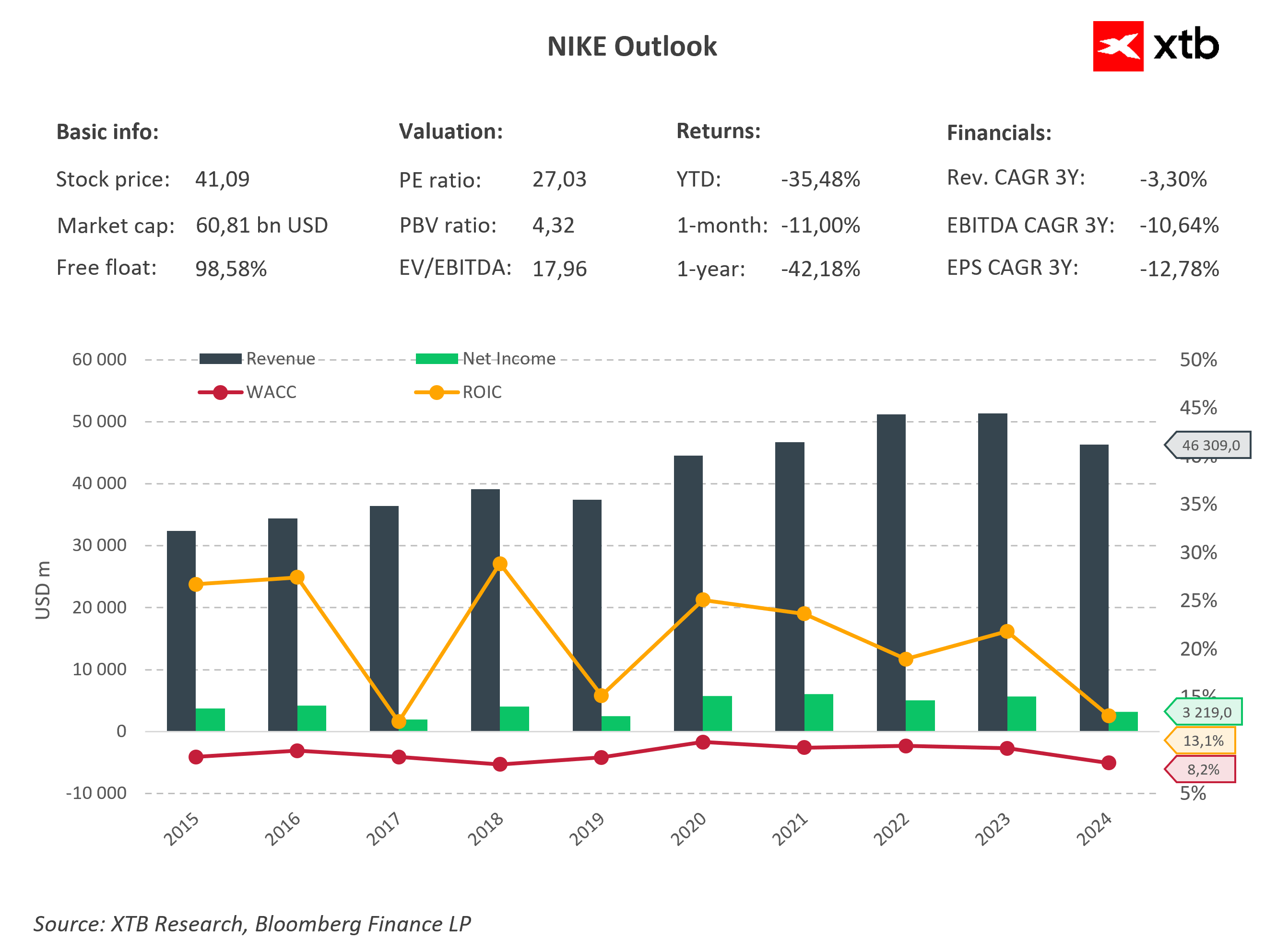

Přestože akcie Nike od začátku roku ztratily více než 35 % a v ročním vyjádření více než 42 %, společnost stále patří mezi nejrentabilnější výrobce sportovního oblečení na světě. Tržní kapitalizace dosahuje přibližně 60,8 mld. USD a ukazatel P/E na úrovni 27 (přibližně 10 % nad průměrem společností z S&P 500) naznačuje, že společnost není extrémně levná a trh oceňuje potenciál obnovy výsledků v příštích letech. Zároveň musí investoři počítat se zhoršujícími se fundamenty – v posledních třech letech vykazovaly tržby, EBITDA i zisk na akcii záporné tempo růstu.

Z grafu je dobře patrné, že po rekordních tržbách přesahujících 51 mld. USD v letech 2022–2023 začaly prodeje opět klesat a dosáhly přibližně 46,3 mld. USD. Ještě výrazněji poklesl čistý zisk, který se snížil na přibližně 3,2 mld. USD, což odráží tlak na marže způsobený výprodejem zásob, slabší poptávkou a problémy na čínském trhu. I přesto Nike stále generuje ROIC přibližně 13 %, což výrazně převyšuje odhadované náklady kapitálu (WACC přibližně 8 %). To znamená, že společnost stále vytváří hodnotu pro akcionáře, avšak rozsah této výhody je dnes mnohem menší než před několika lety.

Nejbližší čtvrtletí budou klíčová pro posouzení toho, zda strategie nového generálního ředitele Elliotta Hilla umožní zvrátit negativní trend. Pokud se prodeje v Číně začnou stabilizovat a nové kolekce zlepší dynamiku tržeb, může se současné ocenění ukázat jako atraktivní. Pokud však poklesy prodejů přetrvají i v roce 2027, může trh znovu přehodnotit očekávání vůči jedné z nejznámějších sportovních značek na světě.

Zdroj: XTB Research

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Wall Street se stabilizuje navzdory vyšším cenám ropy

US Open: S&P 500 se snaží zastavit pokles 🗽 GE Vernova ztrácí 5 %

📉 Wall Street se obává vrcholu býčího trhu AI. Mají polovodiče nejlepší období již za sebou?

Alphabet a Tesla před výsledky: Otřesou technologičtí giganti Wall Streetem?

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.