Měď je jedním z nejdůležitějších kovů na světě. Přibližně 50 % veškeré mědi se spotřebovává v Číně, zejména ve stavebnictví, zároveň by však bez tohoto kovu nemohl existovat celý sektor elektroniky. S aktuálním rozvojem umělé inteligence a zelené energetiky navíc poptávka po mědi dále poroste a tento sektor se v blízké budoucnosti stane klíčovým z hlediska celkové spotřeby. Zavedení 50% cla na dovoz mědi do Spojených států prezidentem Donaldem Trumpem tak představuje zásadní obrat na globálním trhu s tímto strategickým kovem. Přestože se tento krok může na první pohled zdát překvapivý, cílem je obnova amerického měďařského průmyslu a zajištění bezpečnosti dodávek pro klíčová odvětví ekonomiky.

Proč chce Donald Trump 50% cla na měď?

Strategie národní bezpečnosti

Hlavní motivací pro zavedení cel na měď je oživení amerického průmyslu s mědí a zajištění bezpečnosti dodávek tohoto klíčového materiálu. Měď je jedním z nejvýznamnějších kovů na světě, používaným v širokém spektru aplikací – od elektrických kabelů a potrubí až po elektromobily a energetické systémy.

Představitelé americké vlády tvrdí, že dumpingové praktiky a nadprodukce na světovém trhu oslabily domácí těžbu mědi, což vedlo k závislosti USA na dovozu tohoto kovu pro zásadní průmyslová odvětví, včetně výroby zbraní. Přestože Spojené státy disponují významnými doly a v roce 2024 vytěžily přibližně 1,1 milionu tun mědi (zatímco rafinace dosáhla pouze 890 000 tun), spotřeba rafinované mědi činila 1,6 milionu tun, což znamená, že dovoz je nezbytný k pokrytí rozdílu.

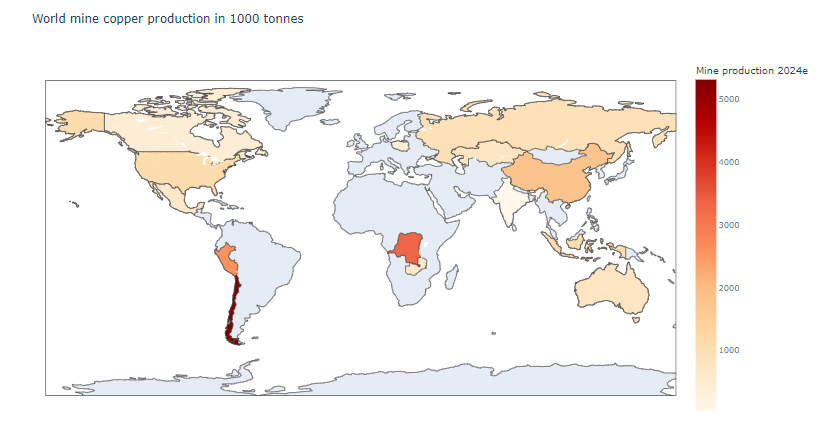

Největší producenti mědi na světě

Klíčovými zeměmi z hlediska produkce mědi jsou Chile, Peru, Kongo a Čína. Spojené státy se nacházejí až na pátém místě v celosvětovém žebříčku.

Zdroj: USGS, XTB

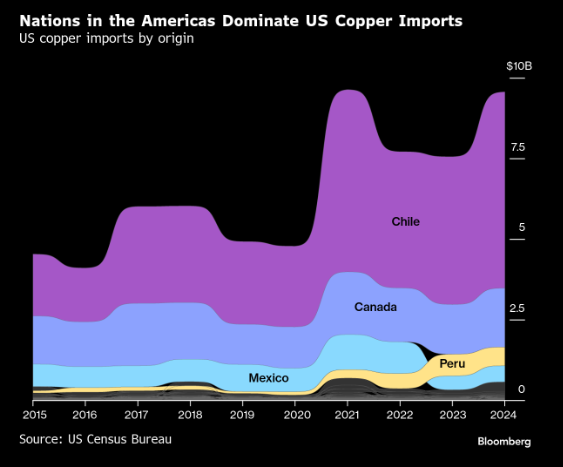

Chile je největším dodavatelem mědi do USA, ale významnou roli hrají také Kanada, Peru a Mexiko.

Zdroj: Bloomberg Finance Lp

Výrazný pokles kapacity výroby v USA

Přístup k levné mědi z Jižní Ameriky, Afriky nebo Číny způsobil, že výroba mědi v USA přestala být zisková. Výsledkem je dlouhodobý pokles zpracovatelských kapacit. Jak uvádí únorový dekret Donalda Trumpa, USA „mají hojné zásoby mědi, ale naše kapacita tavení a rafinace výrazně zaostává za globální konkurencí.“

Zatímco v 90. letech fungovalo v USA několik hutí, dnes zůstávají v provozu pouze dvě – v Arizoně a Utahu. Tento útlum nastal právě ve chvíli, kdy Čína masivně navyšovala kapacity. Dnes je Čína absolutním lídrem ve zpracování mědi, s roční produkcí 12 milionů tun. Více než milion tun v roce 2024 vyprodukovaly už jen Chile (1,9 mil. t) a Japonsko (1,6 mil. t).

Odhadované zásoby mědi k těžbě v USA činí 47 milionů tun, což není nejvíce na světě, ale převyšuje zásoby Číny (41 mil. t).

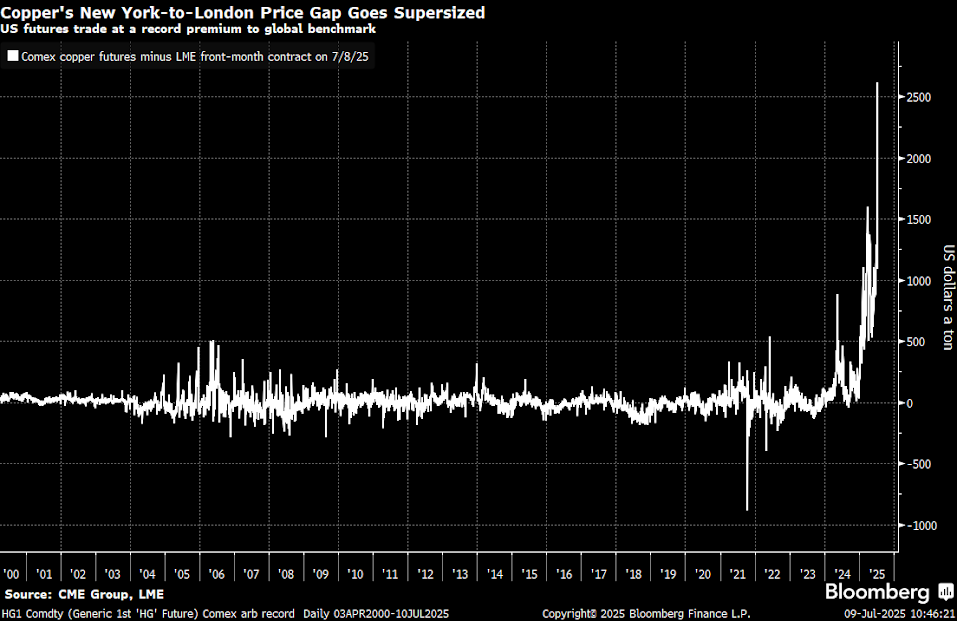

Proč rozdílné ceny na LME a COMEX?

Silný nárůst spreadu mezi LME a COMEX

Oznámení cel způsobilo bezprecedentní nárůst cenového rozdílu mezi americkou burzou COMEX a londýnskou LME. Spread vzrostl z přibližně 300 USD za tunu na více než 2 500 USD krátce po oznámení 50% cel. Navíc jednodenní růst ceny mědi na COMEX byl největší za poslední desetiletí.

Rozdíl mezi cenami na burzách COMEX a LME vzrostl na extrémně vysokou úroveň 2 500 USD za tunu. To potenciálně znamená budoucí konvergenci, kdy by se ceny mohly opět sblížit. Za pozornost stojí i fakt, že rozdíl není způsoben pouze růstem cen na COMEX, ale také poklesem cen na LME.

Zdroj: Bloomberg Finance LP

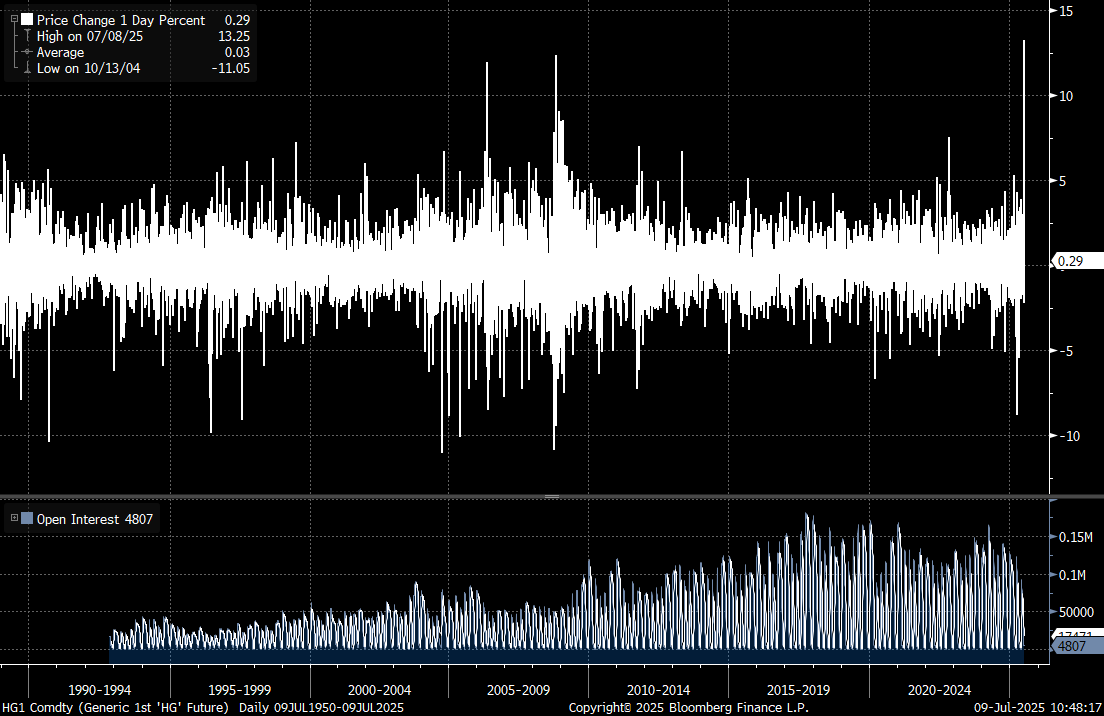

Dvouciferný cenový růst na burze COMEX během seance 8. července byl největší od roku 1990.

Zdroj: Bloomberg Finance LP

Roční růst cen na COMEX přesahuje 70 %, zatímco na LME sledujeme pohyb do strany. Největší rozdíly se objevily v lednu, a pouze krátce v dubnu, kdy Trump oznámil pozastavení cel, se tento rozdíl výrazně snížil.

Zdroj: Bloomberg Finance LP

Důvody poklesu cen na LME

1. Přesměrování dodávek do USA

Oznámení cel vedlo k masivnímu přesměrování dodávek mědi do amerických přístavů ještě před jejich zavedením. Podle odhadů společnosti Mercuria Energy Group se koncem března na cestě do USA nacházelo přibližně 500 000 tun mědi, oproti běžným měsíčním objemům 70 000 tun. To vedlo ke krátkodobému nedostatku mědi na jiných burzách, což způsobilo růst cen na spotovém trhu.

2. Konec obchodní arbitráže

Jak upozorňuje analytik Shanghai Metals Market Michael Wu, „v Asii je jen málo kupců ochotných posílat měď do USA, vzhledem k omezenému času před platností cel.“ To znamená konec dlouhodobé arbitráže, která odsávala kov z globálních trhů.

3. Uvolnění nabídky mimo USA

Aby bylo dodávání mědi do USA stále výhodné, musí být ceny o více než 50 % vyšší, což vysvětluje prudký růst cen na COMEX. Na jiných trzích ale ceny tak vysoko nejsou, a USA by se v následujících letech mohly stát soběstačnými. Peru, Chile a Kongo budou muset hledat alternativní odbytiště, stejně jako Čína, která dominuje v oblasti rafinované mědi.

Výhled cen

Goldman Sachs odhaduje, že spread mezi COMEX a LME by mohl dosáhnout 25–35 % ceny na LME, což znamená 2 300–3 300 USD na tunu, oproti dřívějším odhadům 15–20 %. Zároveň předpovídá vrchol cen na LME kolem 10 050 USD za tunu v srpnu 2025.

Citi naopak očekává, že ceny na LME mohou klesnout pod 9 000 USD, konkrétně k 8 800 USD za tunu, protože americký trh nebude po určitou dobu vykazovat poptávku, vzhledem k vysokým zásobám nahromaděným v posledních měsících.

Zároveň ale není známo, jak přesně budou cla strukturována – zda se budou vztahovat pouze na produkty z mědi nebo i na rudu. Pokud budou cla omezená, může dojít ke zmenšení rozdílu mezi COMEX a LME, ale pravděpodobně poklesem cen v USA.

Dopad na měděrenské společnosti

KGHM – mezi výhodou a výzvou

Pro polského měděrenského giganta KGHM je situace dvojsečná. Na jedné straně může firma těžit z vyšších světových cen mědi a možného přesměrování dodávek z USA jinam. Akcie KGHM od začátku Trumpova mandátu posílily přibližně o 5 %, zatímco od dubnového minima vzrostly až o 30 %. Stále však zůstávají hluboko pod lokálními maximy z roku 2024 nebo historickými maximy nad 200 PLN za akcii.

KGHM, jako osmý největší producent mědi na světě s produkcí 730 000 tun v roce 2024, může těžit z následujících faktorů:

-

Možného růstu cen v případě mírnějšího dopadu amerických cel

-

USA byly pátým největším odbytištěm KGHM, který patří k lídrům evropského trhu s mědí

-

Přítomnosti v USA skrze doly Robinson v Nevadě a Carlota v Arizoně, kde růst cen hraje ve prospěch KGHM

-

Současná situace může podpořit snížení daně z mědi v Polsku

Spojené státy mají pro výsledky společnosti KGHM pouze omezený význam, ačkoli firma má na tamním trhu lokální přítomnost.

Zdroj: Bloomberg Finance LP

Dokonce i při omezeném růstu cen mědi na LME se ceny akcií KGHM vyvíjely mírně hůře, což lze částečně přičíst příliš silnému polskému zlotému.

Zdroj: xStation5

Američtí producenti – hlavní příjemci výhod

Freeport-McMoRan je jednou ze společností, které mohou z cel přímě těžit. Firma, která zajišťuje přibližně 70 % zpracované mědi v USA, by při spreadu 13 % mohla získat prémii okolo 800 milionů USD ročně. Akcie Freeport-McMoRan po oznámení cel vzrůstaly o 2,5 %.

Southern Copper Corporation může mít z amerických operací rovněž prospěch, a to i přes možné problémy s exportem z Mexika a Peru. Přesto akcie společnosti klesly o téměř 1,5 % v den oznámení cel.

Globální hráči – smíšený výhled

Pro světové lídry jako BHP, Codelco a Glencore je situace složitější. Mohou sice těžit z potenciálně vyšších světových cen mědi, avšak ztrácejí přístup na lukrativní americký trh. Codelco, největší exportér mědi do USA, již vyjádřil obavy nad oznámením cel. Jelikož se však jedná o chilskou státní firmu, není obchodována na burze. Akcie BHP a Glencore ztratily na hodnotě.

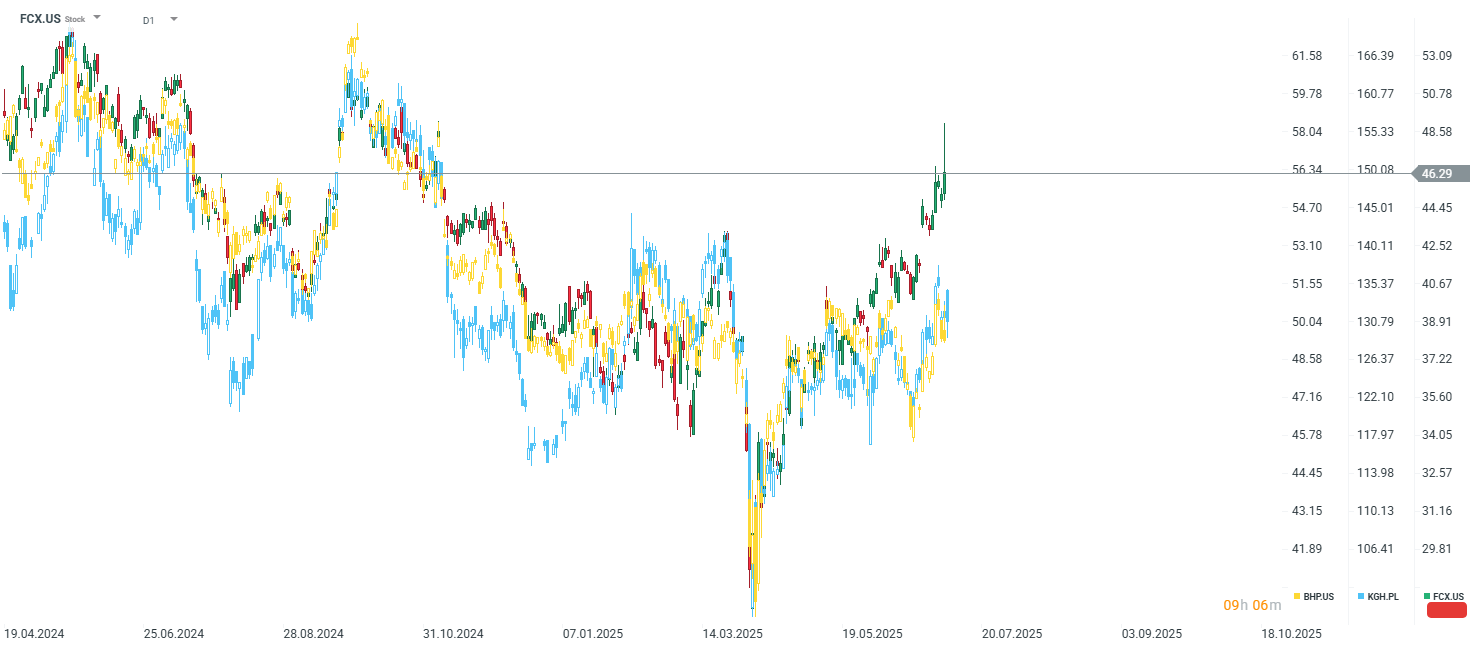

Akcie Freeport-McMoRan si v poslední době vedou výrazně lépe než akcie KGHM či BHP.

Zdroj: xStation5

Dlouhodobý výhled pro trh s mědí

Mezinárodní skupina pro studium mědi (ICSG) předpovídá, že globální deficit mědi dosáhne v roce 2025 úrovně 289 000 tun, což je více než dvojnásobek oproti 138 000 tunám v roce 2024. Zároveň se očekává, že poptávka po mědi vzroste do roku 2040 o více než 40 %, což si vyžádá spuštění zhruba 80 nových dolů a investice ve výši 250 miliard dolarů do roku 2030. Hlavním tahounem trhu s mědí bude nový technologický sektor. Očekávaný výrazný růst poptávky při omezených produkčních kapacitách může znamenat, že z dlouhodobého hlediska lze očekávat ceny mědi výrazně výše než dnes.

Závěry – příležitost nebo hrozba?

Cla na měď představují pro těžební společnosti zároveň příležitost i riziko. Kroky Donalda Trumpa ukazují, jak důležitá a strategická může být měď v blízké budoucnosti. Růst ceny na americké burze COMEX ukazuje, jak silný je dlouhodobý potenciál trhu s mědí, pokud v dohledné době nedojde k růstu nabídky. Zároveň však obrovská nejistota spojená s cly odrazuje globální firmy od investic.

Zaujala Vás táto téma? V XTB môžete obchodovať viac ako 25 CFD na komodity z rôznych sektorov!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Možnosť obchodovať už od 0,01 lotu a pár desiatok EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Graf dne: EURUSD po zasedání Fedu. Trh snižuje očekávání ohledně zvyšování sazeb

🎥 Ranní komentář: AI infra akcie jsou zpět, výsledky Amazonu, Applu a "vítězství" Adidas

Ekonomický kalendář: Klíčová čtení CPI pro Evropu a finanční výsledky ropných gigantů

Ranní shrnutí: AI podporuje oživení. Technologický sektor se výrazně vrací.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.