Ceny pšenice rostou třetí seanci v řadě poté, co USDA snížilo výhled pro trh v reakci na špatný stav amerických ozimých plodin. Pro investory je nyní klíčová otázka, zda horší nabídka z USA může trvale podpořit ceny pšeničných futures. USDA odhaduje, že američtí farmáři v roce 2026 sklidí pouhých 32,1 milionu akrů pšenice – šlo by o nejnižší sklizňovou plochu za 149 let a nejmenší od roku 1877. Futures kontrakty rostou od začátku července na úroveň 6 USD za bušl a vzdalují se od téměř čtyřměsíčního minima z 29. června, k němuž došlo po zveřejnění zpráv USDA poukazujících na nižší zásoby pšenice a menší osevní plochu. USDA oznámilo, že zásoby pšenice v USA k 1. červnu činily 920 milionů bušlů, což byl výsledek nižší, než trh očekával.

- Od února do dubna vzrostly ceny ropy o 58 % a ceny hnojiv o 66 %, což výrazně zvýšilo náklady na zemědělskou výrobu a podpořilo ceny pšenice.

- Klíčovým datem pro trh je 21. srpna, kdy vyprší 60denní pozastavení části sankcí vůči Íránu. Absence trvalé dohody může znovu zvýšit riziko narušení v Hormuzském průlivu a podpořit ceny pšenice.

- Navzdory částečnému poklesu cen hnojiv zůstávají výrobní náklady vysoké a farmáři nepočítají s rychlým zlepšením rentability.

- Investoři budou pozorně sledovat vypořádání červencových pšeničných kontraktů (14. července), které ukáže, jak velká část geopolitické rizikové prémie zůstává promítnuta do ocenění futures.

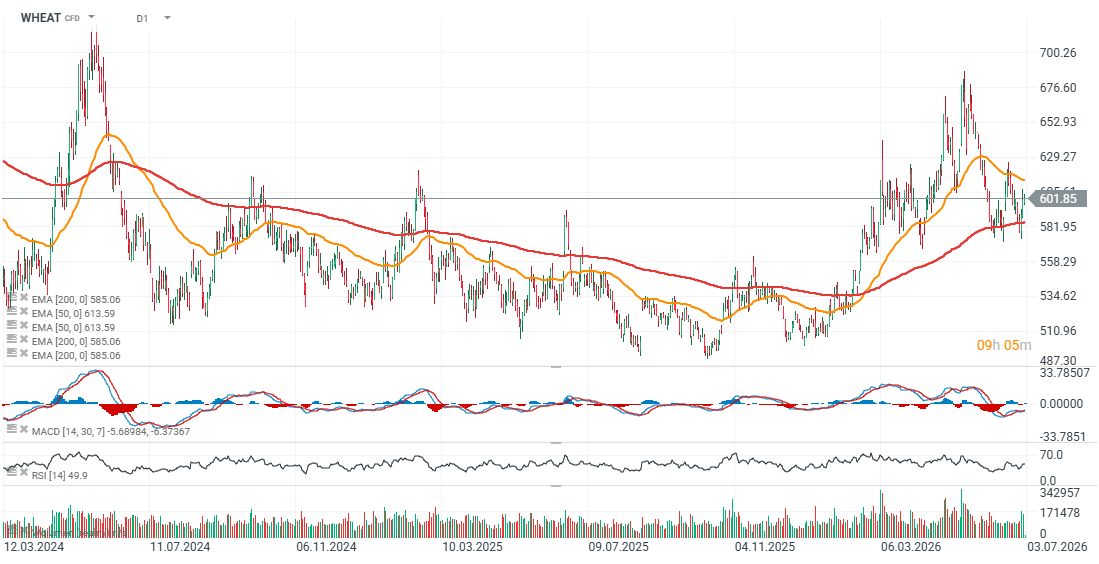

Graf pšenice (WHEAT, D1)

Při pohledu na graf vidíme, že kontrakt na pšenici na chicagské CBOT zastavil poklesy na úrovni EMA200 (červená linie) v oblasti 580–585 USD – síla kupní strany na těchto úrovních vytlačila ceny zpět nad 600 centů za bušl a k lokálnímu maximu u 690 zbývá ještě přibližně 15 %. Po tři seance pozorujeme rozhodný, převažující a výrazný objem s převahou kupujících.

Zdroj: xStation5

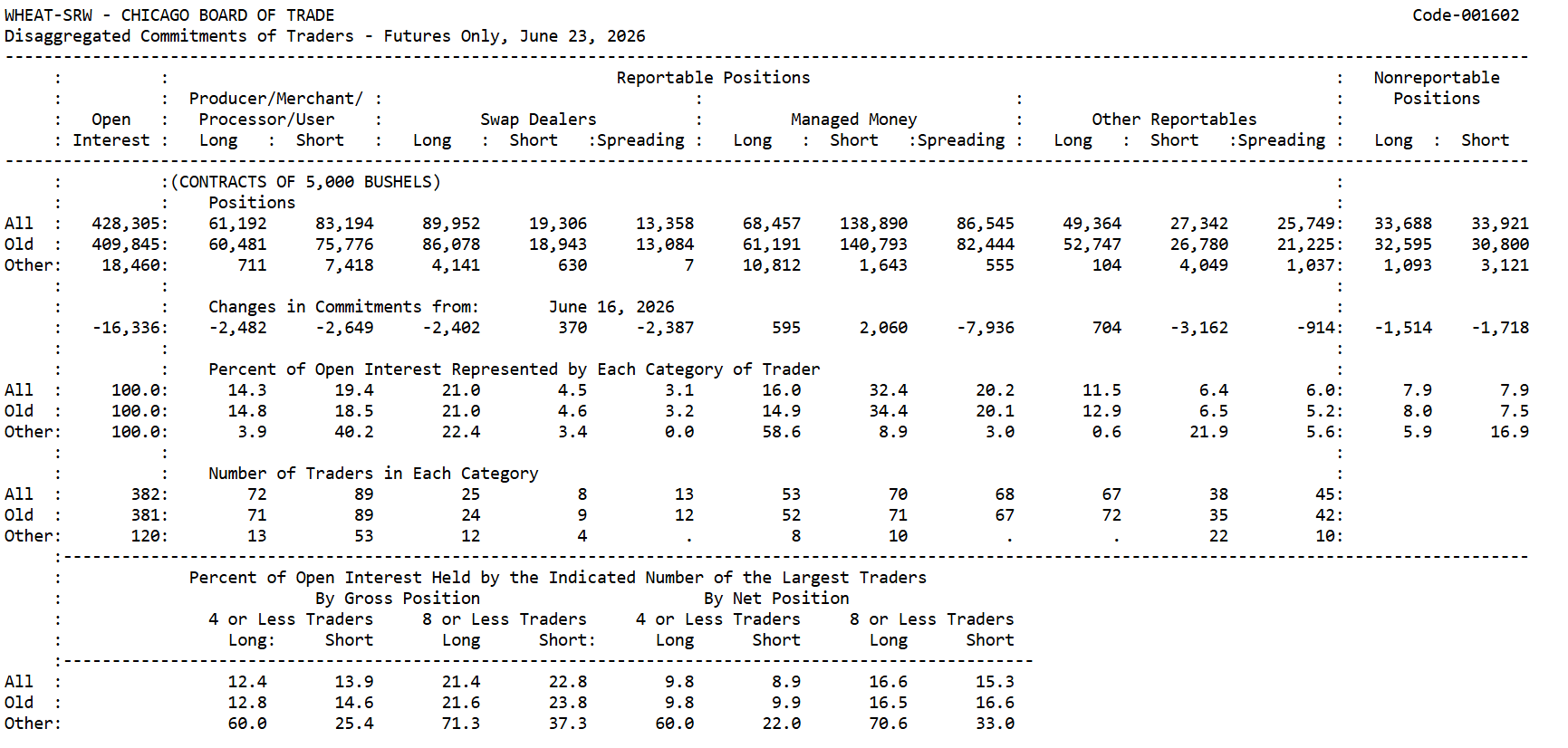

Commitment of Traders (COT) – Pšenice CBOT (zpráva k 23. června 2026)

Fondy stále nevěří v trvalé odražení

Nejzajímavějším prvkem zprávy zůstává chování spekulativních fondů (Managed Money). Přestože ceny pšenice se odrazily po posledních zprávách USDA o nižších zásobách a rekordně malé osevní ploše, fondy svůj postoj prakticky nezměnily.

V současnosti drží 68 457 dlouhých a 138 890 krátkých pozic, což odpovídá přibližně 70 tisícům kontraktů netto short.

Nadto za poslední týden vzrostl počet dlouhých pozic pouze o 595 kontraktů, zatímco počet krátkých pozic se zvýšil o 2 060 kontraktů. To ukazuje, že spekulanti považují nedávné odražení spíše za korekci v sestupném trendu než za začátek nového býčího trhu.

Chování producentů vypadá podstatně konstruktivněji

Zcela jinak vypadá situace na straně komerčních účastníků, tedy producentů a zpracovatelů.

Na první pohled u nich rovněž dominují krátké pozice, v jejich případě je to však přirozené. Komerční subjekty využívají futures kontrakty primárně k zajištění budoucí produkce, takže samotná převaha shortů o jejich tržních očekáváních příliš nevypovídá.

Podstatně důležitější jsou změny v pozicích.

Za poslední týden producenti snížili počet krátkých pozic o 2 649 kontraktů. Tento typ chování bývá pozorován tehdy, když účastníci fyzického trhu začínají usuzovat, že potenciál dalšího poklesu cen se stává stále omezenějším.

Open Interest roste spolu s aktivitou investorů

Pozornost si zaslouží také nárůst počtu otevřených kontraktů.

Open Interest vzrostl z 409,8 tisíce na 428,3 tisíce kontraktů.

Jde o důležitý signál, protože nárůst otevřených pozic během odražení cen obvykle znamená příliv nového kapitálu, nikoli pouhé uzavírání dřívějších obchodů. Jinými slovy, trh začíná opět přitahovat investory před dalšími zprávami o nabídce a stavu amerických plodin.

Trh zůstává náchylný k prudkému obratu

Největším důsledkem současného pozicování je riziko vzniku short squeeze.

Pokud další zprávy USDA potvrdí rekordně nízkou sklizňovou plochu, další pokles zásob nebo zhoršení stavu plodin, mohou být fondy nuceny rychle uzavírat obrovské množství krátkých pozic.

Historie pšeničného trhu opakovaně ukázala, že podobné situace dokážou vést k velmi dynamickým růstovým pohybům, i když se základy zpočátku zlepšují jen postupně.

Fondy sázejí na pokles výrazně více než komerční subjekty

Nejlépe je to vidět při porovnání obou skupin účastníků trhu.

| Group | Long | Short | Net Position |

|---|---|---|---|

| Producer/Merchant (Commercials) | 61,192 | 83,194 | -22,002 |

| Managed Money | 68,457 | 138,890 | -70,433 |

Fondy udržují čistou short pozici více než třikrát větší než komerční účastníci. Zároveň drží výrazně více krátkých pozic než komerční subjekty – téměř 139 tisíc oproti 83 tisícům kontraktů.

Samotná velikost tohoto rozdílu ještě neznamená, že ceny musí růst – ukazuje však, jak jednostranně je v současnosti nastaven spekulativní trh.

Právě zde se objevuje nejzajímavější rozpor. Fundamenty se začínají postupně zlepšovat díky rekordně nízké osevní ploše, zásobám nižším, než se očekávalo, a přetrvávajícím vysokým výrobním nákladům. Fondy přitom nadále důsledně zvyšují sázky na pokles cen.

Tento typ rozchodu mezi fundamenty a pozicováním se často stává začátkem silnějších cenových pohybů. Pokud další data potvrdí zhoršující se nabídkovou situaci, mohou být fondy nuceny redukovat své krátké pozice, a to historicky opakovaně urychlilo růst na trhu pšenice.

Co to znamená pro investory?

Samotná zpráva COT zatím neposkytuje jednoznačný signál k nákupu. Právě naopak – ukazuje, že fondy jsou stále silně nakloněny dalšímu poklesu.

Zároveň trh začíná dostávat stále více fundamentálních argumentů hovořících ve prospěch vyšších cen. Právě proto se současná situace jeví jako tak zajímavá. Čím déle se budou fundamenty zlepšovat při přetrvávajícím vysokém počtu krátkých pozic fondů, tím větší se stává riziko prudkého obratu nálady.

V nadcházejících týdnech by investoři měli především sledovat další zprávy USDA o stavu plodin a zásob a pozorovat, zda fondy začnou postupně redukovat svou rekordně velkou expozici na pokles. Právě změna jejich pozicování se může ukázat jako jeden z nejdůležitějších signálů pro příští větší pohyb na trhu pšenice.

Zdroj: CFTC, CoT

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Ranní shrnutí: Nová hrozba konfliktu na Blízkém východě 🚨 (23.07.2026)

Kakao ztrácí 5 % kvůli rostoucím zásobám na ICE

Ropa posiluje o 3 % kvůli eskalaci mezi USA a Íránem a výpadku dodávek v Černém moři

🔼 Zlato posiluje o 1,7 %

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.