- Akcie Rheinmetallu se dostaly pod silný tlak poté, co Německo odstoupilo od programu fregat F126 a rozhodlo se pro menší plavidla TKMS.

- Reakce trhu byla prudká. Akcie během jediné seance ztratily až 20 % a prodloužily přetrvávající downtrend z posledních měsíců.

- Ztráta tohoto projektu však zásadně nemění dlouhodobou trajektorii tržeb a zisků společnosti.

- Akcie Rheinmetallu prudce klesly po rozhodnutí Berlína ohledně programu F126.

- Rheinmetall zůstává jedním z klíčových pilířů evropského obranného průmyslu.

- Akcie Rheinmetallu se dostaly pod silný tlak poté, co Německo odstoupilo od programu fregat F126 a rozhodlo se pro menší plavidla TKMS.

- Reakce trhu byla prudká. Akcie během jediné seance ztratily až 20 % a prodloužily přetrvávající downtrend z posledních měsíců.

- Ztráta tohoto projektu však zásadně nemění dlouhodobou trajektorii tržeb a zisků společnosti.

- Akcie Rheinmetallu prudce klesly po rozhodnutí Berlína ohledně programu F126.

- Rheinmetall zůstává jedním z klíčových pilířů evropského obranného průmyslu.

Trh nezapočítává pouze ztracený kontrakt, ale také riziko, že evropské obranné závazky budou méně trvalé, než se dříve předpokládalo. Tato interpretace však může být příliš pesimistická.

Na první pohled vypadá pokles Rheinmetallu jako klasická reakce na ztrátu velké zakázky. Německo zrušilo program šesti fregat F126 a federální vláda postupně změnila směr. Rozhodla se pro menší plavidla Meko A 200 od TKMS.

Pro Rheinmetall jde o citelný zásah, protože po akvizici NVL měla společnost ambice získat podíl na trhu námořních operací. Kontrakt byl pro tyto ambice důležitý, ale netvořil jádro investiční teze Rheinmetallu.

Trh firmu nepotrestal pouze za ztrátu tržeb z jednoho projektu. Očekávalo se, že Rheinmetall získá z výstavby fregat během příštích tří let kolem 2 miliard EUR, což představuje jen několik procent tržeb očekávaných v nadcházejících letech. Za zmínku také stojí, že projekt byl zrušen ještě předtím, než společnost podepsala smlouvy nebo vykázala jakékoli související tržby.

Pokles, který během seance dosáhl přibližně 20 %, vymazal mnohem větší hodnotu, než jaký realistický zisk mohl Rheinmetall z tohoto kontraktu vygenerovat. A to i ve srovnání se sérií podobných zakázek.

To není zcela iracionální. Rheinmetall patřil mezi největší burzovní vítěze války na Ukrajině a strategického obratu Evropy. Po mimořádně silném růstu valuace se tržní očekávání dostala na extrémně vysoké úrovně a tolerance ke zklamání klesla na nulu.

Společnost není bez rizik, včetně:

- Tlaku na marže

- Problémů s realizací objednávek

- Kapitálových výdajů

- Geopolitické prémie, případně její absence

Všechna tato rizika jsou skutečná pro tržby i valuaci. To naznačuje, že investoři začali započítávat širší problém: riziko, že evropská politická prohlášení o přezbrojení se nebudou vždy rychle promítat do mnohamiliardových objednávek v eurech.

I při zohlednění všech rizik, hrozeb a tlaků, kterým společnost čelí, lze začít klást otázku, zda korekce už nezašla příliš daleko.

Solidní fundamenty a křehké valuace

Rheinmetall není společnost, jejíž fundamenty by ospravedlňovaly 50% pokles za šest měsíců.

V roce 2025 skupina zvýšila tržby o 29 % na 9,9 miliardy EUR a provozní zisk vzrostl o 33 % na 1,84 miliardy EUR.

Provozní marže stoupla na 18,5 % a objem nevyřízených objednávek dosáhl rekordní úrovně. Pro rok 2026 management stále očekává růst tržeb na 14,0 až 14,5 miliardy EUR a provozní marži poblíž 19 %.

První čtvrtletí 2026 nesplnilo očekávání trhu na úrovni tržeb.

Tržby vzrostly, ale zaostaly za konsensem. U akcie, která se dříve obchodovala s výraznou prémií, to muselo vyvolat reakci.

Provozní zisk a marže se však meziročně dál zlepšily. Společnost vysvětlila slabší začátek roku posuny v dodávkách, nikoli rušením objednávek. Zároveň signalizovala zrychlení v dalších čtvrtletích, což odpovídá vzorci, který se u firmy opakuje téměř každý rok.

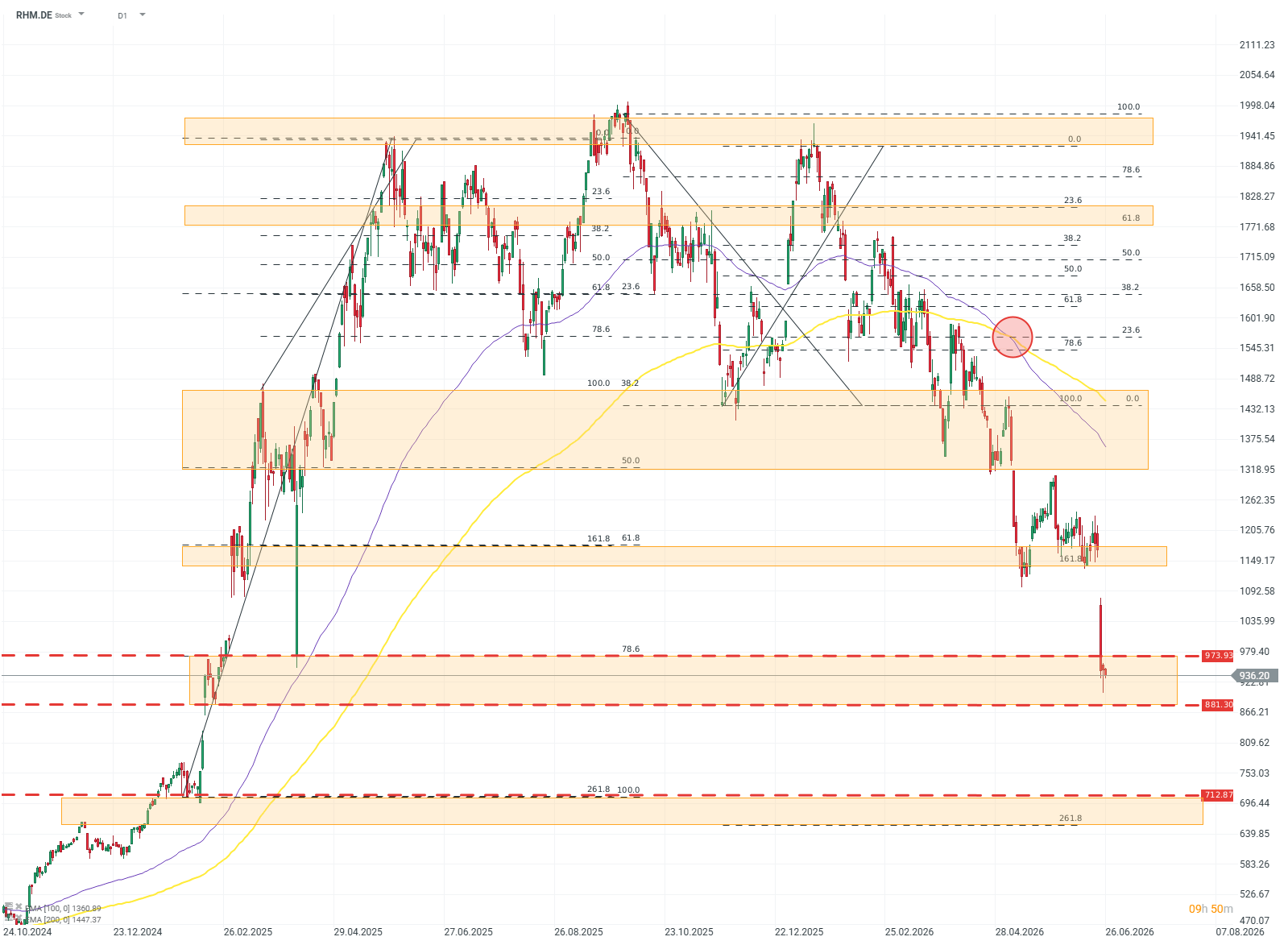

Graf Rheinmetall (RHM.DE, D1)

Technický obraz společnosti je mnohem nejednoznačnější než její fundamenty. Navzdory dvoucifernému růstu tržeb a zisků akcie během posledních šesti měsíců ztratily téměř všechny zisky z období 2024 až 2025. Valuace může zatěžovat silný medvědí signál známý jako death cross, tedy překřížení EMA100 a EMA200, které naznačuje silné sestupné momentum. Pokud selže široká supportní zóna mezi 970 a 880 EUR, další významná úroveň se nachází až kolem 600 EUR. Zdroj: xStation5

Stahuje se Evropa ze závodů ve zbrojení?

Největší chybou negativní interpretace posledních událostí je předpoklad, že zrušení programu F126 signalizuje slábnoucí evropské odhodlání v oblasti obrany. Realita je jiná. Německé ozbrojené síly dělají něco netypického: opouštějí drahý, zpožděný a stále méně racionální projekt ve prospěch menších, rychlejších a efektivnějších programů.

Rozdíl mezi interpretací trhu a politickou realitou je zásadní. Evropské obranné rozpočty rostou navzdory fiskálnímu tlaku, vysokým nákladům na dluh a politickému napětí. To ukazuje neúnavné odhodlání téměř celého kontinentu změnit status quo.

Výdaje členských států EU na obranu jsou už řádově vyšší než před plnohodnotnou ruskou invazí na Ukrajinu v roce 2022. Roste také podíl prostředků vyčleněných na nákup zcela nového vybavení.

Rozhodnutí o programu F126 proto nemusí signalizovat konec cyklu přezbrojování, ale jeho dospívání. Evropa bude utrácet více, ale nemusí nutně akceptovat každou cenu a každé zpoždění.

Pro Rheinmetall jde spíše o signál a kontext, nikoli o riziko. Proč?

Slabý článek, nebo pilíř evropského obranného průmyslu?

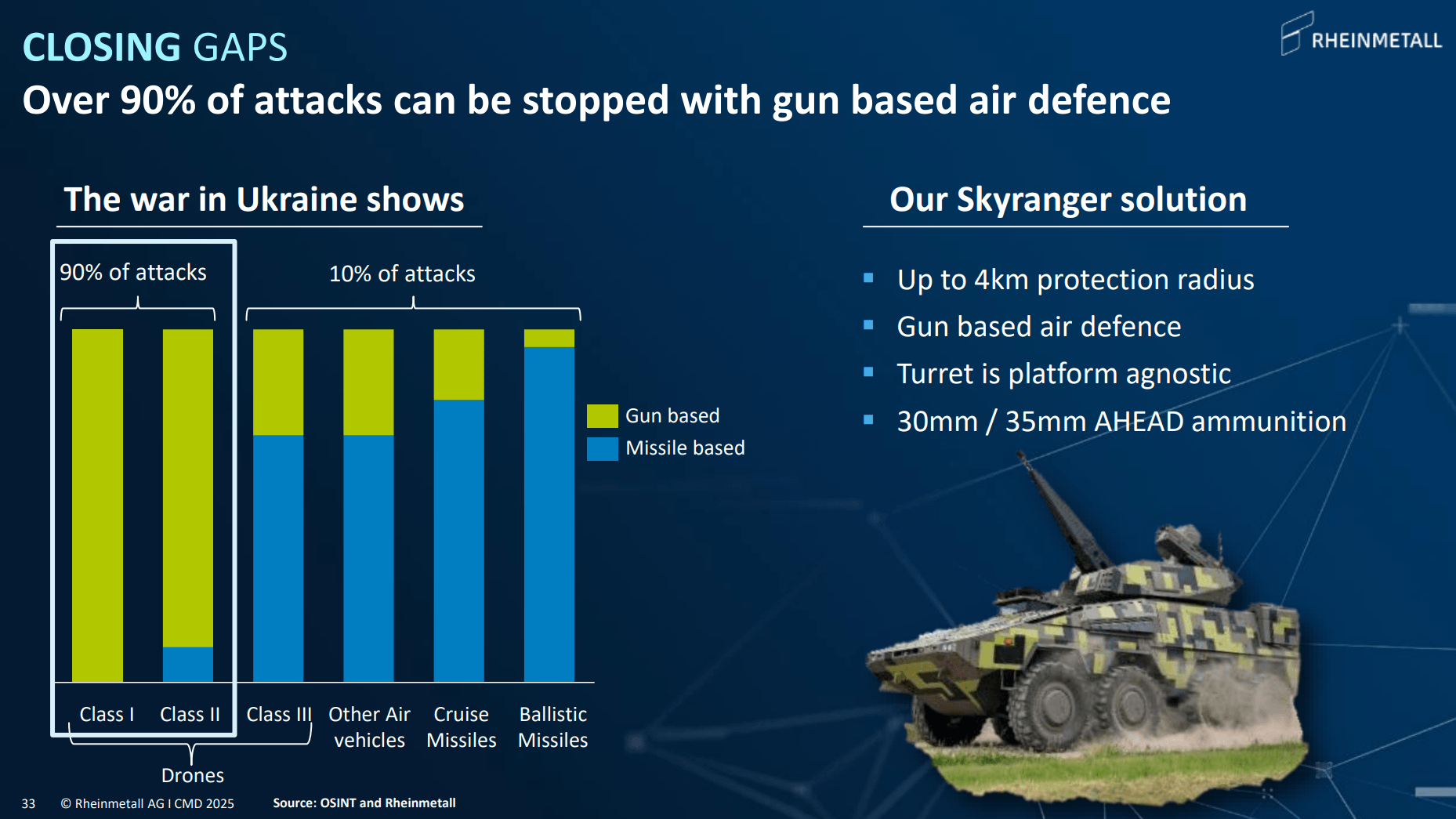

Nejsilnější pozice Rheinmetallu není v programu fregat, ale v segmentech, které řeší nejnaléhavější potřeby evropských armád: munice, bojová vozidla pěchoty, pozemní systémy a protivzdušná obrana, zejména krátkého dosahu.

Tato poslední oblast je stále důležitější vzhledem k rostoucí přítomnosti dronů na bojišti.

Zdroj: Rheinmetall

Systémy Skyranger a Skynex vyplňují mezeru, kterou Evropa musí rychle uzavřít: obranu proti dronům a střelám s plochou dráhou letu.

Výhoda Rheinmetallu zde nevychází pouze z technologie, ale také z průmyslové kapacity. Je důležité připomenout, že Rheinmetall není malá společnost. Navzdory tomu, že jeho tržní kapitalizace může podle dnešních standardů působit skromně, aktuálně vyrábí více dělostřelecké munice než celé Spojené státy. Na zbrojních trzích jsou vedle kvality a ceny důležité také dodací lhůty a výrobní kapacita. V tomto ohledu patří Rheinmetall mezi přední hráče nejen v Evropě, ale i globálně.

Shrnutí

Rheinmetall ztratil víc než jen potenciální kontrakt. Trh ztratil důvěru v lidi a organizace v Evropě, které určují tempo a rozsah přezbrojování. Vzhledem k nedávnému cenovému vývoji a sentimentu v celém obranném sektoru v posledních měsících však trh zjevně hledá hrozby tam, kde nejsou.

Pozitivní sentiment se neomezuje jen na akciové analytiky, kteří společnost oceňují. Navzdory prohlubujícím se poklesům pokračují členové vedení v soukromých nákupech akcií. Včera, 25. června 2026, generální ředitel společnosti koupil další podíl, tentokrát za 3 miliony EUR.

I při použití konzervativních valuací na základě free cash flow pro nadcházející roky se dnes Rheinmetall jeví jako velmi levně oceněný. Současná valuace neodráží pozici lídra evropského obranného průmyslu. Místo toho už započítává všechna myslitelná rizika pro společnost, a možná ještě více.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Týdenní FX výhled: Jen se vrací k poklesu, dolar pod tlakem (10. 8. 2026)

US OPEN: Dluh a situace v Hormuzském průlivu prohlubují obavy

Tři trhy, které sledovat příští týden (07.08.2026)

Nečekaná intervence USA znepokojila Evropu ⚠️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.