El backwardation es un fenómeno que surge en los mercados de futuros cuando el precio al contado de un activo subyacente es mayor que el precio de los contratos de futuros. Este fenómeno dibuja una curva descendiente y puede tener un notorio impacto en los mercados. En este artículo, repasamos qué es, por qué surge y cómo podemos proteger nuestras inversiones frente a él.

El backwardation es un fenómeno que surge en los mercados de futuros cuando el precio al contado de un activo subyacente es mayor que el precio de los contratos de futuros. Este fenómeno dibuja una curva descendiente y puede tener un notorio impacto en los mercados. En este artículo, repasamos qué es, por qué surge y cómo podemos proteger nuestras inversiones frente a él.

El mundo de la inversión tiene un vocabulario propio, con términos únicos que describen situaciones que afectan a los mercados. Uno de ellos es backwardation, un concepto vinculado al mercado de futuros que describe una situación en la que el precio al contado de un activo subyacente es superior al precio de sus contratos de futuros. Este término describe una curva descendente y suele aparecer a raíz de un desequilibrio entre la oferta y la demanda de un activo, pero ¿qué es exactamente?

¿Qué es el backwardation?

El backwardation es un fenómeno que surge en los mercados de futuros cuando el precio al contado (spot price) de un activo subyacente es mayor que el precio de los contratos de futuros. Este fenómeno dibuja una curva descendente, en la que los contratos de futuros con mayor fecha de vencimiento cotizan a un precio inferior que aquellos con una fecha de vencimiento más cercana, es decir, en la que los precios van descendiendo con el paso del tiempo.

Dentro del mercado de materias primas, es habitual que se produzcan situaciones de backwardation cuando la oferta se ve afectada. En el caso del petróleo, por ejemplo, esta materia prima suele entrar en backwardation cuando se producen interrupciones en el suministro global o surgen tensiones geopolíticas que amenazan a la oferta, mientras que el café, por su parte, puede verse afectado por este fenómeno cuando las existencias caen. En este sentido, en marzo de 2025, se reportó que los precios del cobre en la Bolsa de Futuros de Shanghái entraron en un ligero backwardation, ya que el contrato de abril cerró más alto que el de septiembre, un hecho que reflejó preocupación por el suministro inmediato de este metal precioso. La plata también puede sufrir este fenómeno, especialmente cuando hay escasez física y una alta demanda.

¿Por qué surge el backwardation?

Hay varios factores que pueden llevar a un activo a entrar en backwardation:

- Escasez o demanda inmediata fuerte. Si hay una fuerte demanda o se producen interrupciones en la oferta, los compradores necesitan el activo de inmediato y están dispuestos a pagar un precio superior por la entrega rápida. Eso eleva el precio spot respecto a los futuros.

- Convenience yield (“rendimiento de conveniencia”). Si hay ventajas por poseer el activo físico de forma inmediata, los futuros pueden situarse por debajo del precio al contado.

- Costes de almacenamiento negativos o bajos. En mercados donde almacenar activos es caro, esperar puede penalizar. Si los costes de mantener el inventario (transportes, seguros, capital inmovilizado…) son altos, el precio futuro debe incorporar ese “coste de carry”. Si ese coste es bajo o negativo en ciertos contextos (por ejemplo, cuando mantener inventarios es caro o arriesgado), el efecto puede invertirse.

- Expectativas de caída futura del precio. Si el mercado anticipa que los precios bajarán con el tiempo (por mejoras en producción, nuevas fuentes, disminución de demanda…), los operadores pueden abaratar los contratos más lejanos.

- Restricciones arbitrales o limitaciones en el mercado. En teoría, si el spot supera el precio a futuro, un arbitrador podría vender al contado y comprar para sacar beneficio. Pero si hay barreras (costes de transacción, riesgo de entrega, regulaciones, falta de liquidez…), ese arbitraje no se ejecuta completamente, dando lugar al backwardation.

- Aranceles. Los aranceles también pueden provocar un fenómeno de backwardation: ante un posible crecimiento de estas tasas, los inversores pueden acumular el producto con el objetivo de pagar menos ahora que en futuro, una situación que estresa al mercado en el corto plazo.

¿En qué se diferencia el backwardation del contango?

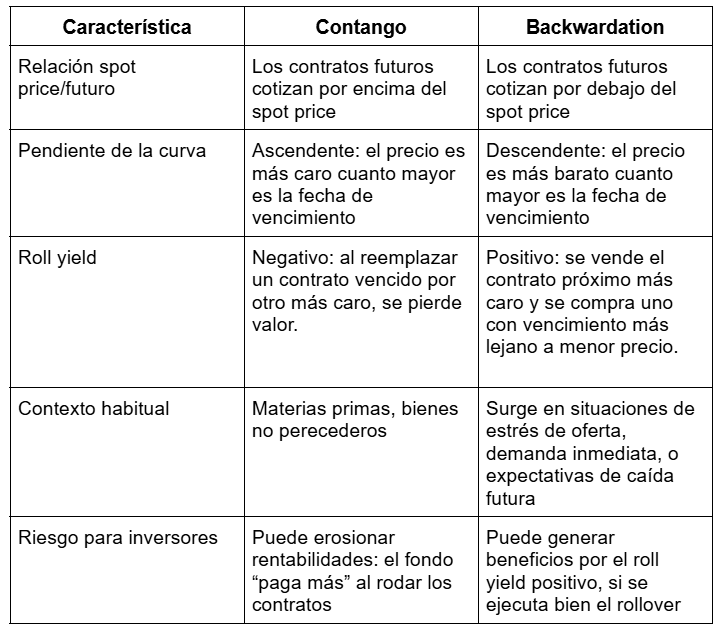

Igual que los mercados pueden experimentar una situación en la que los precios bajen en el largo plazo, también pueden sufrir situaciones en las que se dé todo lo contrario y los precios, en lugar de bajar a largo plazo, suban conforme pase el tiempo. Este fenómeno, que dibuja una curva ascendente en la que los contratos de futuros cotizan a un precio superior al del precio al contado, se conoce como contango y, al igual que el backwardation, tiene un impacto claro en la rentabilidad de los futuros. No obstante, entre ambos fenómenos existen diferencias clave.

¿Cómo puede impactar el backwardation en nuestras inversiones?

Para un inversor, especialmente si utiliza productos vinculados a futuros o si quiere exponerse a materias primas sin poseer los activos físicos, el backwardation puede tener efectos importantes.

Efecto en ETF y materias primas

Muchos ETF o fondos indexados que replican materias primas no tienen los bienes físicos por razones logísticas, sino que mantienen una posición en futuros y “renuevan” esos contratos periódicamente. En un mercado en backwardation:

- Al acercarse el vencimiento, el fondo vende el contrato cercano, que cotiza más caro, y compra uno nuevo con vencimiento más lejano, más barato. Esa diferencia es el roll yield positivo.

- El rendimiento del fondo puede mejorar gracias a ese efecto adicional, más allá del simple cambio de precios del activo subyacente.

Señales de mercado y expectativas

Un mercado en backwardation puede indicar que hay presión bajista en el futuro, o bien que el mercado espera que la oferta se normalice. Esa estructura puede reflejar expectativas de caída o moderación en precios futuros.

Riesgo de ‘roll yield’

El roll yield no siempre está garantizado. Si el mercado evoluciona de manera inesperada, los precios de los futuros pueden cambiar de forma desfavorable, reduciendo o eliminando ese beneficio. Además, los costes de transacción, comisiones y deslizamientos también pueden disminuir el efecto neto.

No afecta a las divisas ni acciones

El backwardation es un fenómeno vinculado al mercado de futuros que no impacta directamente en las acciones o bonos. Sin embargo, los movimientos observados en materias primas pueden anticipar presiones sobre costes, inflación o rentabilidad sectorial, lo cual podría tener efectos colaterales sobre los mercados financieros.

Puede impactar en las opciones

Aunque el backwardation se refiere a precios de futuros frente al spot y no a opciones como tal, entender este entorno es importante, ya que:

- Puede influir en la volatilidad de opciones sobre futuros más cercanos o lejanos.

- Si un mercado está en backwardation fuerte, la demanda de opciones put (que ofrecen protección a la baja) puede crecer, elevando sus primas en relación con opciones call.

- En general, las opciones call (que apuestan por subidas) pueden ofrecer un valor relativo más bajo si el mercado espera que los precios se moderen en el tiempo.

La relación entre backwardation y opciones, no obstante, es más indirecta, por lo que requiere de un análisis profundo en función del activo, la madurez y la liquidez de las opciones.

¿Qué ventajas y riesgos tiene el backwardation para los inversores?

El backwardation es un fenómeno que impacta directamente en los inversores de futuros, pero puede traer tanto ventajas como desventajas.

Ventajas

Desde un punto de vista positivo, las principales ventajas que ofrece el backwardation son:

- Roll yield positivo. Los inversores o fondos pueden beneficiarse al renovar contratos, vendiendo los más caros y comprando los más baratos.

- Señal de escasez temporal y valor intrínseco del inmediato. El backwardation puede indicar que tener el activo hoy es más valioso que en el futuro, lo que resalta la importancia de la liquidez y de la demanda presente.

- Potencial de capturar movimientos de corrección. Si el mercado ha sobre reaccionado al alza del spot, la reversión puede generar oportunidades adicionales para quienes ya están posicionados.

Desventajas

En el extremo contrario, las principales desventajas a las que se enfrentan los inversores ante un fenómeno de backwardation pueden resumirse en:

- Riesgo de cambio. El mercado puede pasar de backwardation a contango si las condiciones cambian, eliminando el roll yield positivo o incluso revirtiéndolo.

- Costes operativos y comisión. Transacción, tasas de financiamiento, spreads y liquidez conllevan un desembolso que mina la rentabilidad neta.

- No garantiza rentabilidad. Si el precio spot futuro baja mucho (o no sube), la inversión puede ser negativa.

- Volatilidad y riesgo de sesión. Las condiciones extremas de oferta-demanda pueden generar movimientos abruptos.

¿Cómo invertir durante un fenómeno de backwardation?

En momentos en los que se aprecia un fenómeno de backwardation, es recomendable que los inversores sigan ciertas pautas para proteger sus inversiones. En estos escenarios, existen ciertas estrategias que podemos aplicar para ayudarnos a sortear estas situaciones:

- Identificar y monitorear la curva de futuros. Seguir cotizaciones de distintos vencimientos, ya sean mensuales o trimestrales, y analizar la curva está que dibujan.

- Estrategia de rollover. A medida que se aproxima el vencimiento, puede ser interesante vender el contrato más caro y comprar el siguiente más barato.

- Spread calendar. Consiste en colocar posiciones de spread, aunque es una técnica más adecuada para inversores expertos.

- Cobertura parcial con opciones. Si ya tenemos exposición larga en un activo con backwardation, podemos usar puts para buscar limitar pérdidas.

- Invertir de forma escalonada y control de riesgo. Al no invertir todo el capital de golpe se busca reducir el riesgo ante cambios abruptos. En su lugar, puede ser interesante aplicar stop-loss o límites claros de pérdida.

- Valorar otros activos correlacionados. Si un commodity está en backwardation, algunos sectores pueden verse afectados. Por ello, puede ser interesante completar nuestra estrategia con activos defensivos u otras materias primas.

- Vigilar costes, comisiones y liquidez. El éxito de la estrategia depende en gran medida de que los contratos de futuros sean líquidos.

El backwardation es un fenómeno del mercado de futuros con consecuencias reales para los inversores. Distinguirlo del contango, entender sus causas y saber cómo actuar en caso de que se produzca será clave de cara a desarrollar una estrategia de inversión que nos pueda permitir sortear los riesgos de estas situaciones.

Invertir con XTB

En XTB, puedes invertir hasta 100.000 euros al mes sin comisiones de compra y venta en más de 3.500 acciones y 700 ETF de grandes compañías a escala global. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

FAQ

El backwardation es un fenómeno que surge en los mercados de futuros cuando el precio al contado (spot price) de un activo subyacente es mayor que el precio de los contratos de futuros.

El backwardation puede aparecer por multitud de factores, entre los que destacan:

- Escasez o demanda inmediata fuerte. Si hay una fuerte demanda o se producen interrupciones en la oferta, los compradores necesitan el activo de inmediato y están dispuestos a pagar un precio superior por la entrega rápida.

- Convenience yield (“rendimiento de conveniencia”). Si hay ventajas por poseer el activo físico de forma inmediata, los futuros pueden situarse por debajo del precio al contado.

- Costes de almacenamiento negativos o bajos. Si los costes de mantener el inventario son altos, el precio futuro debe incorporar ese “coste de carry”. Si ese coste es bajo o negativo en ciertos contextos, el efecto puede invertirse.

- Expectativas de caída futura del precio. Si el mercado anticipa que los precios bajarán con el tiempo, los operadores pueden abaratar los contratos más lejanos.

- Restricciones arbitrales o limitaciones en el mercado. Si el spot supera el precio a futuro, un arbitrador podría vender al contado y comprar para sacar beneficio. Pero si hay barreras, ese arbitraje no se ejecuta completamente, dando lugar al backwardation.

- Aranceles. Ante un posible aumento de los aranceles, los inversores pueden acumular el producto con el objetivo de pagar menos ahora que en futuro, una situación que estresa al mercado en el corto plazo.

El backwardation y el contango son dos fenómenos que afectan al mercado de futuros y que se diferencian, principalmente, en la relación entre el precio al contado y el del contrato de futuro: mientras que en el contango los contratos futuros cotizan por encima del spot price, en el backwardation estos contratos cotizan por debajo del spot price.

Las principales ventajas que ofrece el backwardation son:

- Roll yield positivo. Los inversores o fondos pueden beneficiarse al renovar contratos, vendiendo los más caros y comprando los más baratos.

- Señal de escasez temporal y valor intrínseco del inmediato. El backwardation puede indicar que tener el activo hoy es más valioso que en el futuro, lo que resalta la importancia de la liquidez y de la demanda presente.

- Potencial de capturar movimientos de corrección. Si el mercado ha sobre reaccionado al alza del spot, la reversión puede generar oportunidades adicionales para quienes ya están posicionados.

Las principales desventajas a las que se enfrentan los inversores ante un fenómeno de backwardation pueden resumirse en:

- Riesgo de cambio. El mercado puede pasar de backwardation a contango si las condiciones cambian, eliminando el roll yield positivo o incluso revirtiéndolo.

- Costes operativos y comisión. Transacción, tasas de financiamiento, spreads y liquidez conllevan un desembolso que mina la rentabilidad neta.

- No garantiza rentabilidad. Si el precio spot futuro baja mucho (o no sube), la inversión puede ser negativa.

- Volatilidad y riesgo de sesión. Las condiciones extremas de oferta-demanda pueden generar movimientos abruptos.

¿Qué es una tarjeta virtual y cómo funciona?

¿Qué es el mercado continuo?

¿Cómo podemos utilizar la inteligencia artificial para invertir en Bolsa?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.