Musim earnings selalu menghadirkan sejumlah perusahaan yang laporannya hanya diperhatikan oleh para pemegang sahamnya. Namun, ada juga perusahaan yang hasil keuangannya menjadi perhatian hampir seluruh pelaku pasar. Selama bertahun-tahun, ASML Holding (ASML.US) termasuk dalam kelompok tersebut.

Laporan keuangan perusahaan asal Belanda ini tidak hanya mencerminkan kondisi bisnisnya sendiri, tetapi juga memberikan gambaran mengenai laju investasi yang dilakukan produsen semikonduktor terbesar di dunia. Setiap perubahan proyeksi, jumlah pesanan baru, maupun komentar manajemen menjadi sinyal penting mengenai permintaan terhadap teknologi paling canggih untuk memproduksi chip.

Laporan kuartal kedua kali ini memberikan hampir semua yang diharapkan investor. ASML membukukan hasil keuangan yang sangat kuat, menaikkan outlook sepanjang tahun, dan tetap mempertahankan prospek positif untuk beberapa kuartal mendatang.

Pasar menafsirkan hal tersebut sebagai konfirmasi bahwa belanja infrastruktur semikonduktor masih berada pada level tinggi dan siklus investasi saat ini masih memiliki ruang untuk terus berkembang.

Dalam kasus ASML, satu laporan kuartalan jarang mengubah persepsi investor terhadap perusahaan. Sebaliknya, laporan tersebut lebih sering memperkuat keyakinan bahwa posisi ASML dalam rantai pasok semikonduktor global tetap sangat kuat. Inilah alasan mengapa earnings ASML selalu menjadi salah satu indikator kesehatan industri chip yang paling diperhatikan.

Mengapa ASML Tetap Menjadi Salah Satu Perusahaan Terpenting di Industri Semikonduktor?

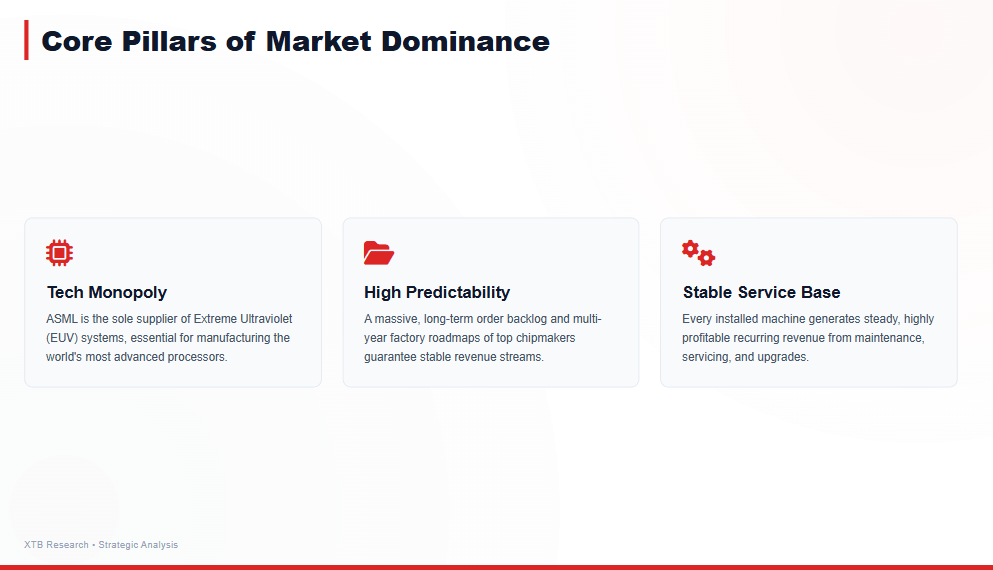

Keunggulan kompetitif ASML sudah banyak dibahas. Selama bertahun-tahun perusahaan ini menjadi pemasok utama teknologi litografi yang digunakan untuk memproduksi chip paling canggih di dunia, dan posisi tersebut belum berubah.

Namun kini pertanyaan yang lebih menarik bukan lagi mengenai model bisnisnya, melainkan berapa lama siklus investasi saat ini akan berlangsung dan apakah ASML akan tetap menjadi salah satu penerima manfaat terbesar.

Untuk saat ini, belum ada tanda-tanda perlambatan yang berarti.

Produsen chip terbesar di dunia masih menginvestasikan miliaran dolar untuk membangun pabrik baru, sementara operator pusat data terus meningkatkan belanja infrastruktur komputasi.

Di balik setiap keputusan investasi tersebut terdapat pesanan baru untuk teknologi manufaktur yang semakin canggih. Di sinilah ASML memainkan peran yang sangat penting. Semakin besar ambisi produsen chip, semakin tinggi pula permintaan terhadap solusi yang ditawarkan perusahaan asal Belanda tersebut.

Model bisnis ASML sangat sesuai dengan kondisi pasar saat ini. Perusahaan tidak bersaing melalui harga murah atau promosi jangka pendek. Sebaliknya, ASML menjual solusi yang menjadi bagian dari rencana investasi jangka panjang produsen chip terbesar di dunia.

Pesanan yang diterima hari ini sering kali baru diakui sebagai pendapatan pada beberapa kuartal berikutnya. Selain itu, backlog yang besar memberikan visibilitas pendapatan yang tinggi sekaligus meningkatkan prediktabilitas bisnis.

Hal inilah yang selama bertahun-tahun membedakan ASML dari banyak perusahaan teknologi lainnya.

Siklus saat ini juga memiliki karakteristik berbeda. Pada masa lalu, pertumbuhan industri semikonduktor terutama didorong oleh smartphone, komputer pribadi, dan perangkat elektronik konsumen. Kini, pendorong utama investasi adalah pembangunan pusat data dan infrastruktur untuk melatih maupun menjalankan model kecerdasan buatan.

Pasar ini membutuhkan chip yang semakin kompleks, sehingga mendorong investasi lebih besar pada teknologi manufaktur paling mutakhir. Dari perspektif ASML, kondisi tersebut menciptakan lingkungan yang memungkinkan permintaan tetap tinggi jauh lebih lama dibandingkan siklus industri semikonduktor pada umumnya.

Apa yang Akan Mendorong Pertumbuhan ASML pada Kuartal Mendatang?

Bagi ASML, faktor terpenting bukanlah hasil satu kuartal, melainkan arah perkembangan seluruh industri semikonduktor. Produksi chip paling canggih membutuhkan investasi modal yang semakin besar, sementara persaingan teknologi antarprodusen chip terbesar dunia terus meningkat.

Setiap generasi prosesor baru memerlukan proses produksi yang lebih kompleks, tahapan manufaktur yang lebih banyak, dan belanja peralatan pabrik yang lebih tinggi. Inilah lingkungan bisnis yang menjadi sumber keunggulan kompetitif ASML.

Investor juga perlu memperhatikan struktur pendapatan perusahaan.

Penjualan sistem litografi baru memang masih menjadi kontributor terbesar, tetapi bisnis layanan terus meningkat setiap tahunnya.

Setiap mesin yang dikirim akan menghasilkan pendapatan tambahan selama bertahun-tahun melalui layanan pemeliharaan, pembaruan sistem, dan dukungan teknis.

Dengan demikian, pertumbuhan ASML tidak hanya bergantung pada pesanan baru, tetapi juga didukung oleh pendapatan berulang yang semakin besar dari basis mesin yang telah terpasang.

Backlog pesanan juga tetap menjadi faktor penting.

Produksi sistem litografi paling canggih membutuhkan waktu berbulan-bulan sehingga keputusan investasi pelanggan dibuat jauh sebelum pendapatan diakui.

Hal tersebut memberikan visibilitas yang tinggi terhadap pendapatan masa depan sekaligus membantu perusahaan merencanakan kapasitas produksi secara lebih efisien.

Dalam beberapa kuartal ke depan, faktor lain yang semakin penting adalah meningkatnya belanja produsen chip terbesar untuk infrastruktur AI.

Pembangunan pusat data baru serta pengembangan prosesor generasi berikutnya membutuhkan ekspansi kapasitas produksi secara berkelanjutan.

Bagi ASML, kondisi ini berarti permintaan bukan lagi didorong oleh satu produk atau tren jangka pendek, melainkan oleh siklus investasi jangka panjang yang memengaruhi hampir seluruh industri semikonduktor.

Pasar Mendapatkan Persis Apa yang Diharapkan

Momentum positif industri chip tercermin jelas pada laporan kuartal kedua ASML. Hasil keuangan melampaui ekspektasi pasar, sementara komentar manajemen mengenai prospek beberapa bulan ke depan bahkan memberikan kesan yang lebih positif. Perusahaan tidak hanya mempertahankan pertumbuhan yang tinggi, tetapi juga menaikkan outlook sepanjang 2026.

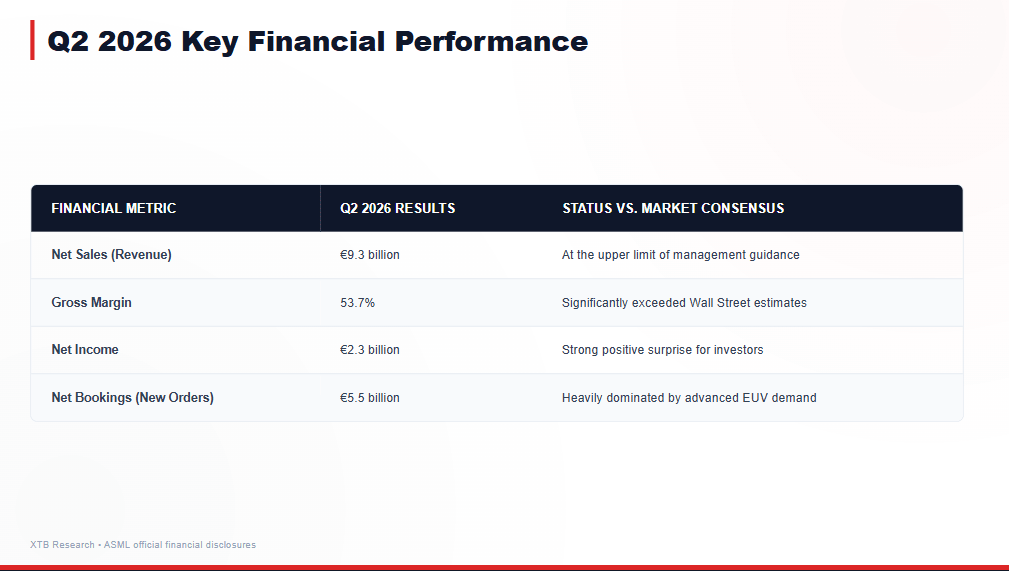

Sorotan Utama Laporan Earnings ASML

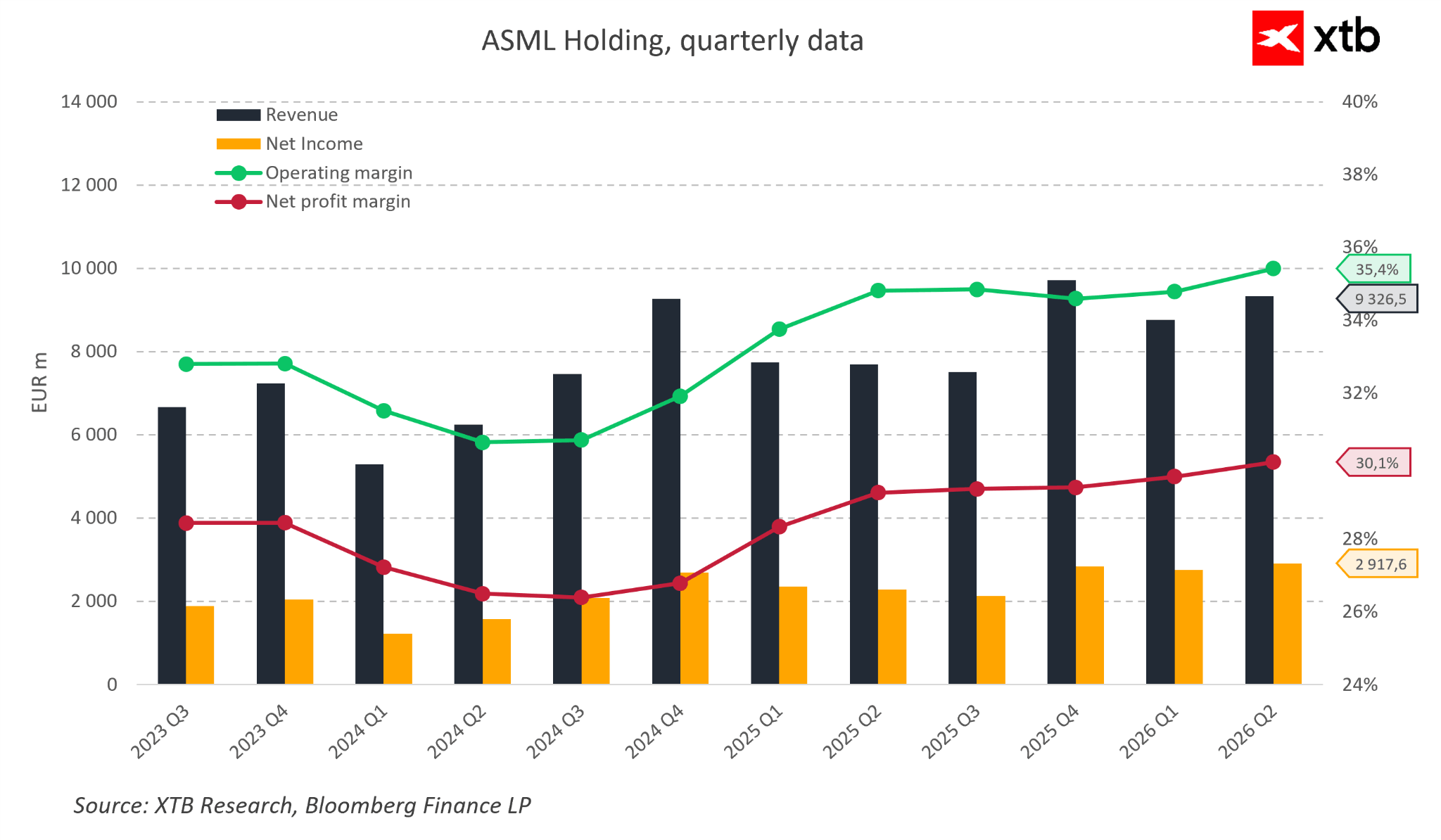

- Pendapatan mencapai €9,3 miliar, berada di batas atas guidance sebelumnya.

- Gross margin meningkat menjadi 53,7%.

- Laba bersih mencapai €2,3 miliar.

- Pesanan baru (bookings) mencapai €5,5 miliar, didominasi sistem EUV.

- Outlook pendapatan 2026 dinaikkan.

- Prospek positif untuk 2027 dan 2028 tetap dipertahankan seiring tingginya investasi industri.

Laporan tersebut mengirimkan beberapa sinyal penting. Yang pertama adalah tetap kuatnya pipeline pesanan. Bagi perusahaan dengan proyek investasi jangka panjang, indikator ini merupakan salah satu penentu utama aktivitas bisnis di masa depan. Hal tersebut menunjukkan bahwa produsen chip terbesar dunia belum mengurangi belanja modal meskipun investasi mereka sudah berada pada level rekor.

Margin juga tetap sangat solid. ASML kembali menunjukkan kemampuannya mempertahankan profitabilitas tinggi di tengah ekspansi bisnis. Bagi investor, hal ini menunjukkan bahwa peningkatan permintaan tidak mengorbankan kualitas bisnis. Perusahaan berhasil mengubah keunggulan teknologinya menjadi kinerja keuangan yang sangat kuat.

Komentar manajemen juga mendapat perhatian besar. Kejutan terbesar bukan berasal dari hasil kuartalannya, melainkan optimisme terhadap prospek beberapa tahun ke depan. Kenaikan guidance dan tetap positifnya outlook menunjukkan bahwa siklus investasi industri semikonduktor masih berada dalam fase pertumbuhan. Inilah faktor yang paling diapresiasi pasar dan menjadi pendorong utama kenaikan harga saham setelah laporan dirilis.

Analisis Fundamental: Faktor yang Masih Mendukung Kisah Pertumbuhan ASML

Keunggulan teknologi saja tidak cukup untuk membenarkan valuasi premium. Dalam kasus ASML, kualitas fundamental menjadi faktor yang sama pentingnya karena menunjukkan apakah keunggulan tersebut benar-benar menghasilkan nilai jangka panjang bagi pemegang saham.

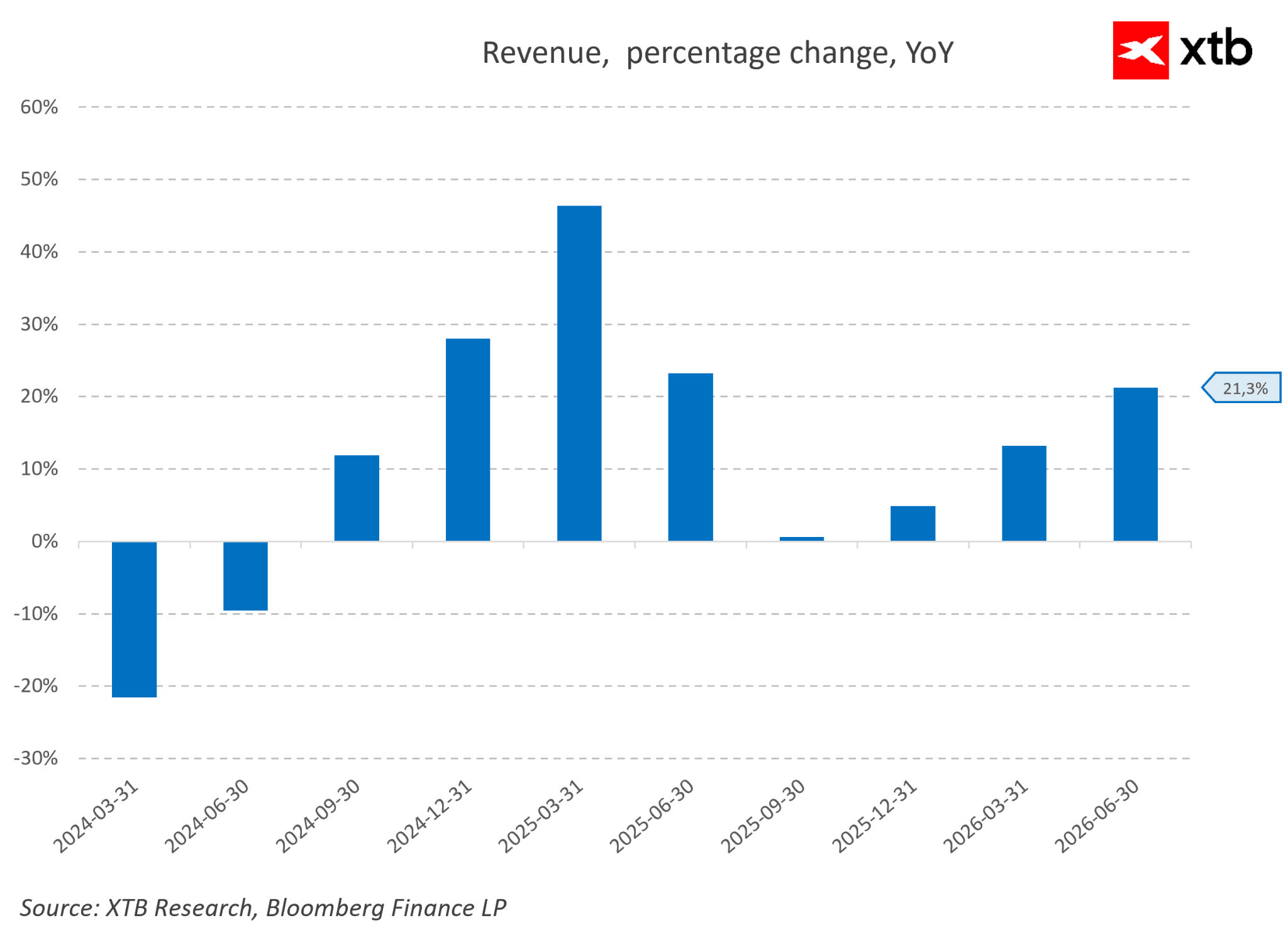

Pendapatan tahunan terakhir meningkat 21,3%, menandakan perusahaan masih menikmati kondisi industri yang sangat mendukung. Yang lebih penting lagi, pertumbuhan tersebut tetap diiringi margin yang sangat tinggi.

Pada kuartal kedua 2026, margin operasional mencapai 35,4%, sedangkan margin laba bersih berada di level 30,1%.

ASML tidak perlu bersaing melalui harga karena produknya merupakan komponen yang tidak tergantikan dalam proses produksi chip paling canggih.

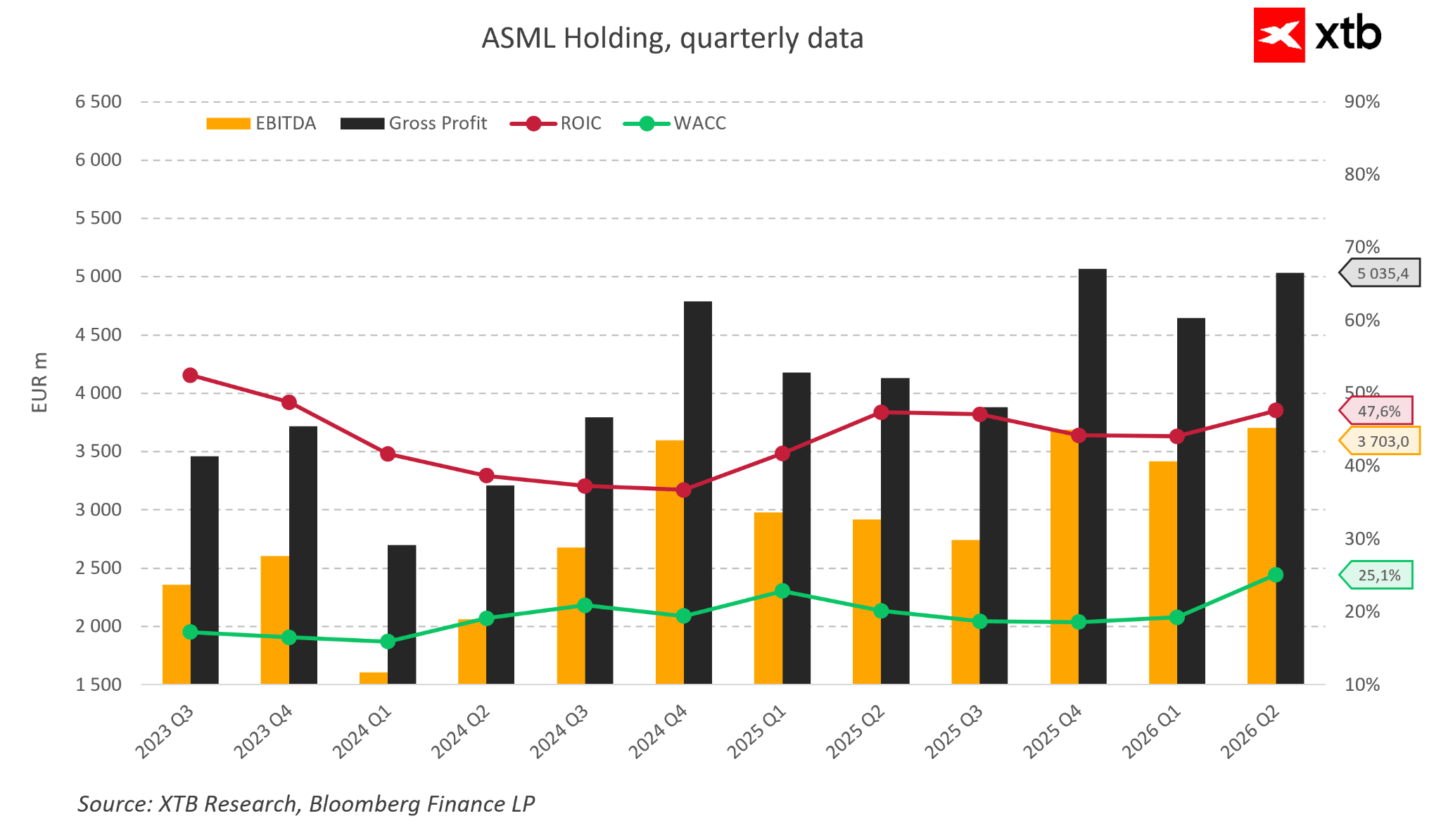

EBITDA mencapai €3,7 miliar, sementara laba kotor mencapai €5 miliar.

Setelah sempat melemah pada 2024, perusahaan kini kembali memasuki jalur pertumbuhan berkat meningkatnya permintaan terhadap teknologi litografi.

Return on Invested Capital (ROIC) juga tetap jauh di atas biaya modal perusahaan (Cost of Capital) sebesar 25,1%.

Artinya, ASML masih mampu menciptakan nilai tambah bagi pemegang saham dengan efisiensi yang sangat tinggi.

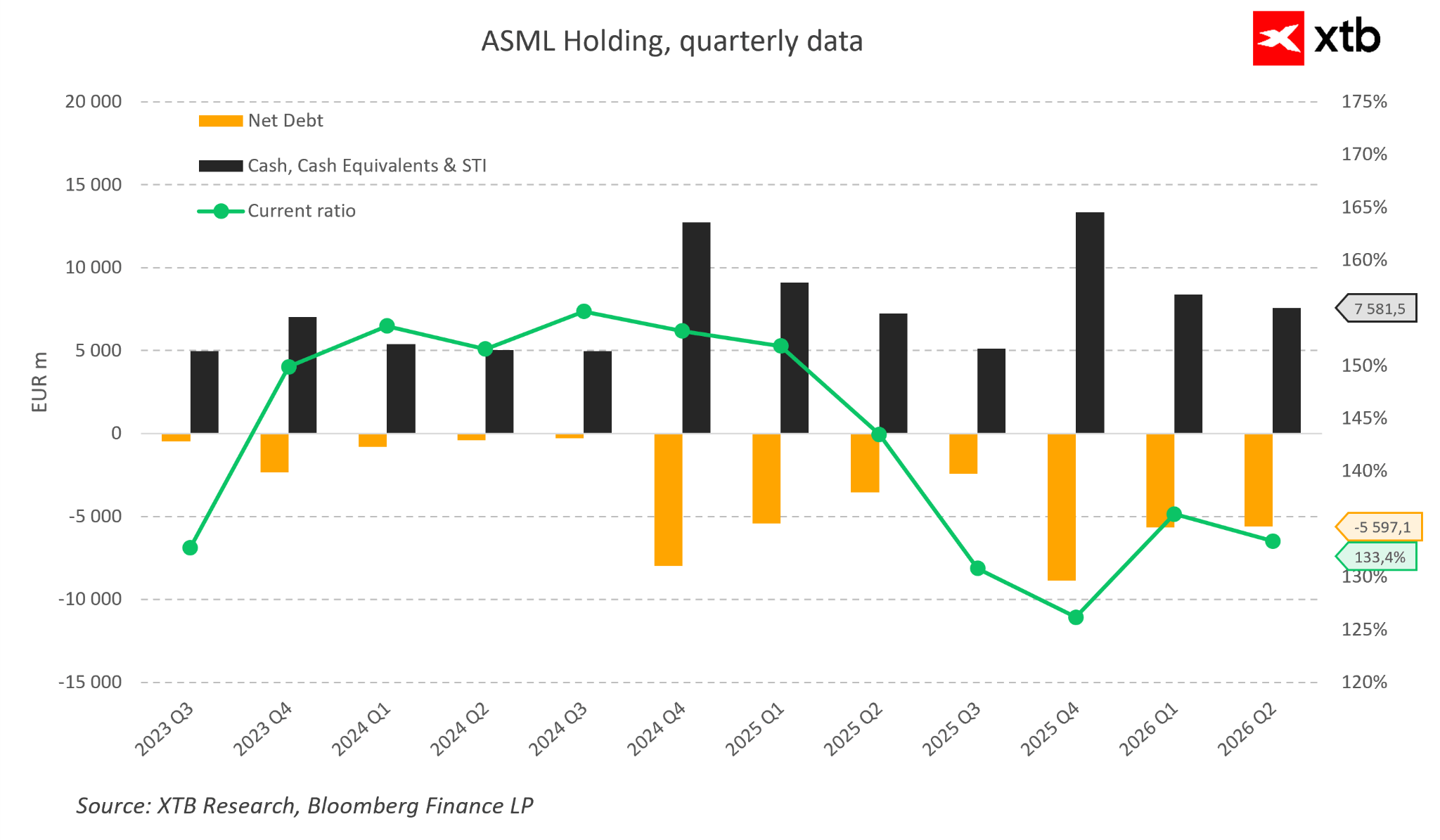

Dari sisi neraca, perusahaan memiliki kas dan setara kas sebesar €7,6 miliar serta tingkat utang yang tetap terkendali.

Kondisi tersebut memberikan fleksibilitas besar untuk terus berinvestasi dalam riset, kapasitas produksi, dan inovasi teknologi.

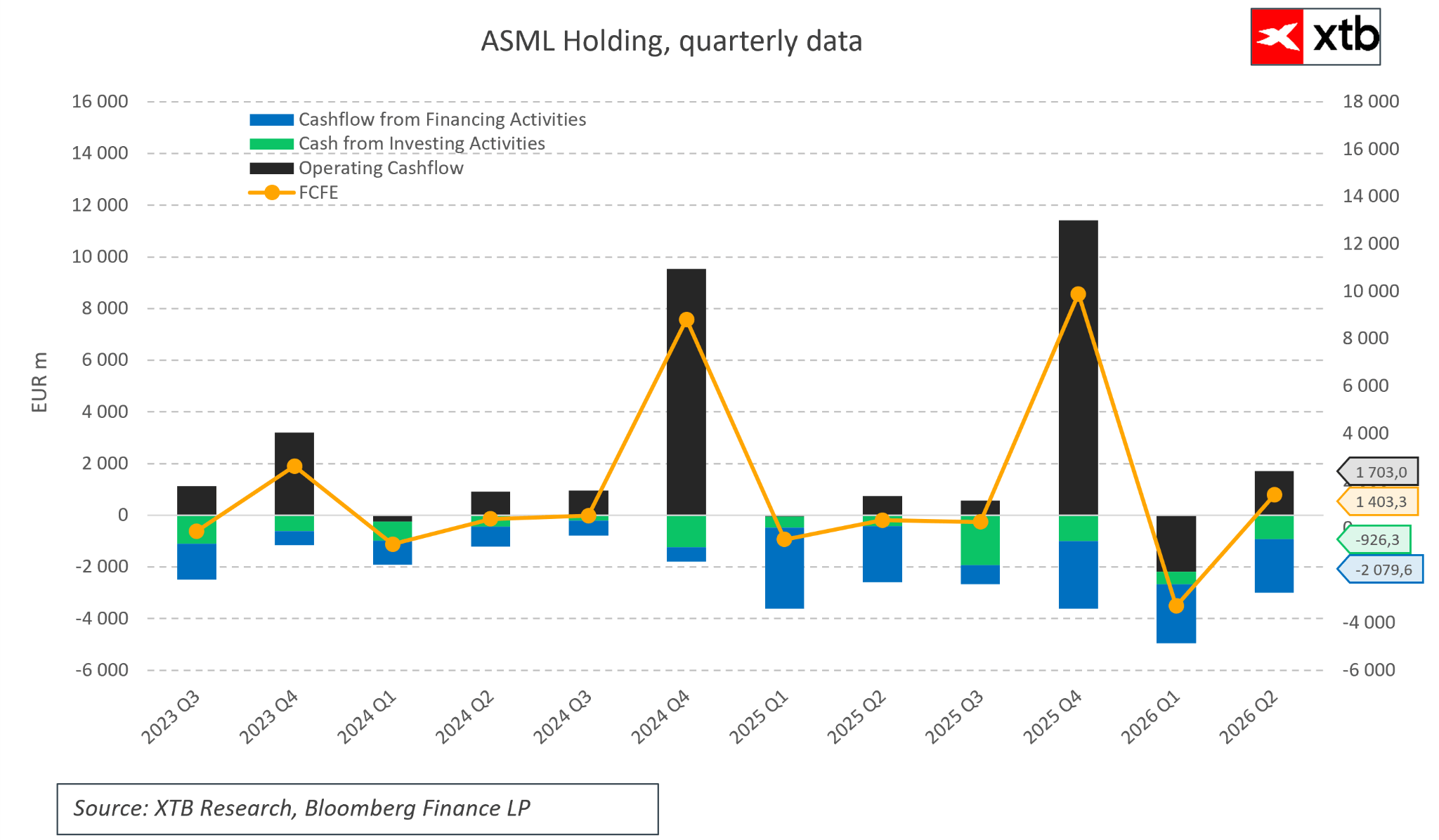

Arus kas operasional juga tetap kuat sehingga perusahaan dapat membiayai ekspansi tanpa terlalu bergantung pada pendanaan eksternal.

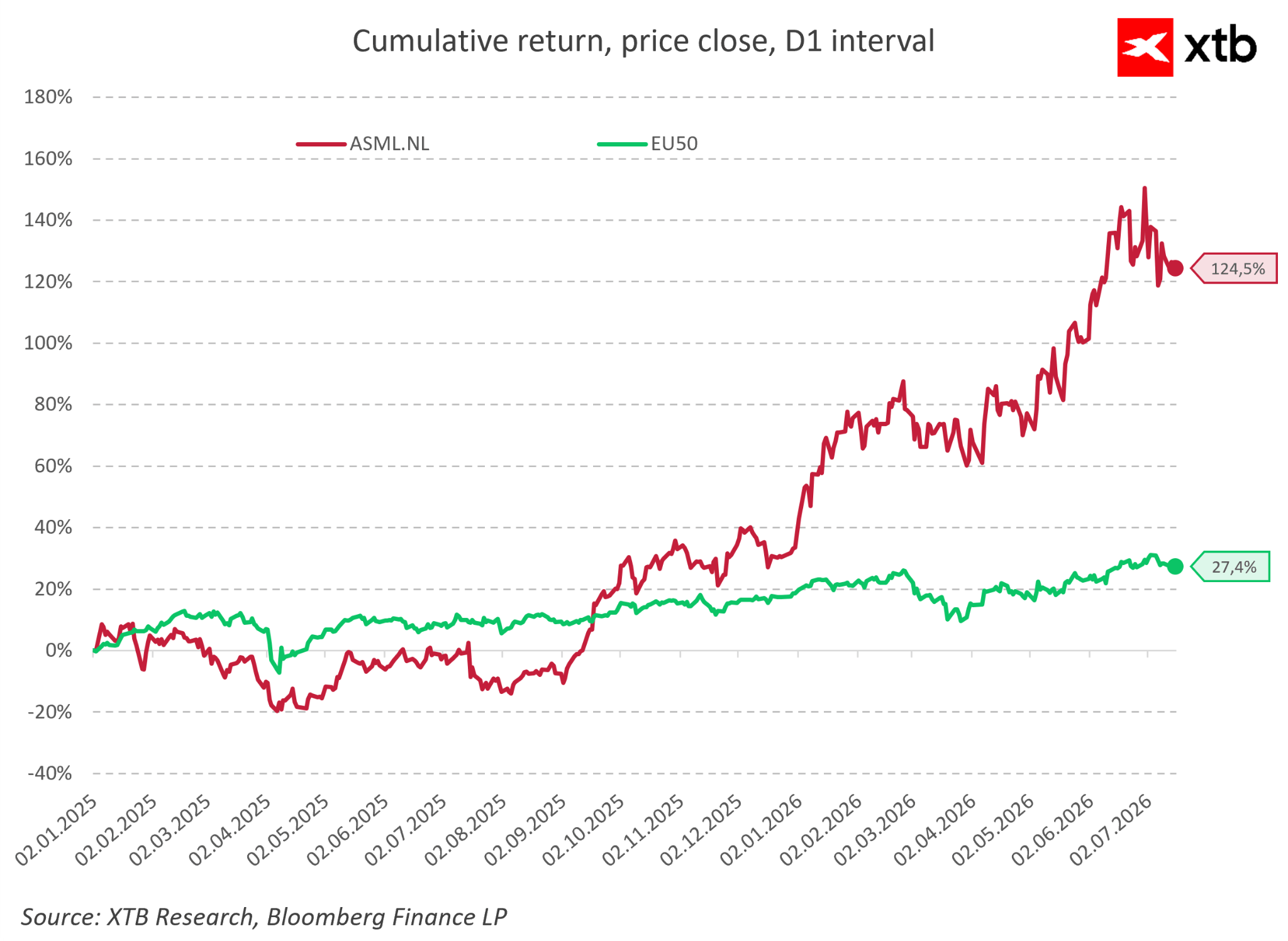

Tidak mengherankan jika sejak awal 2025 harga saham ASML telah naik lebih dari 120%, jauh mengungguli indeks EU50 yang hanya menguat sekitar 27%.

Namun, kenaikan tersebut juga berarti ekspektasi pasar terhadap ASML kini berada pada level yang sangat tinggi.

Apa Risiko Terbesar bagi Pertumbuhan ASML?

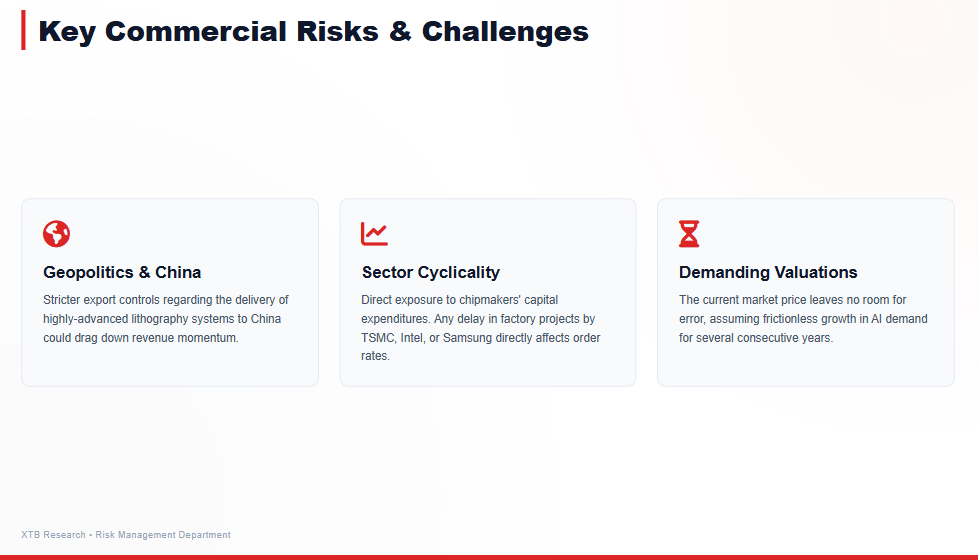

Meskipun memiliki posisi kompetitif yang luar biasa, ASML tetap menghadapi sejumlah risiko.

Ancaman utamanya bukan berasal dari kemungkinan kehilangan keunggulan teknologi, karena membangun pesaing untuk sistem litografi paling canggih membutuhkan waktu puluhan tahun dan investasi yang sangat besar.

Risiko terbesar justru berasal dari siklus industri semikonduktor, keputusan investasi pelanggan, serta dinamika geopolitik.

Model bisnis ASML sangat bergantung pada belanja modal produsen chip terbesar dunia.

Jika pembangunan pabrik baru ditunda atau investasi diperlambat, pertumbuhan perusahaan juga akan ikut melambat.

Risiko lain yang sering dibahas adalah China.

Produsen chip China selama beberapa tahun terakhir menjadi pelanggan penting ASML, terutama untuk teknologi generasi sebelumnya.

Namun, pembatasan ekspor dari Amerika Serikat membuat penjualan sistem litografi paling canggih ke China menjadi terbatas.

Meski demikian, nilai utama ASML tidak bergantung pada satu pasar saja.

Perusahaan memasok teknologi yang dibutuhkan hampir seluruh industri semikonduktor global.

TSMC, Samsung Electronics, Intel, dan produsen chip besar lainnya tetap terus berinvestasi pada generasi chip berikutnya.

Selama permintaan global terhadap chip canggih tetap tinggi, prospek jangka panjang ASML juga masih positif.

Pertanyaan terbesar bagi investor bukan lagi apakah ASML akan kehilangan keunggulan kompetitifnya.

Yang lebih penting adalah apakah pertumbuhan industri chip akan cukup kuat untuk memenuhi ekspektasi pasar yang sudah sangat tinggi.

Apakah Valuasi ASML Masih Menawarkan Potensi Kenaikan?

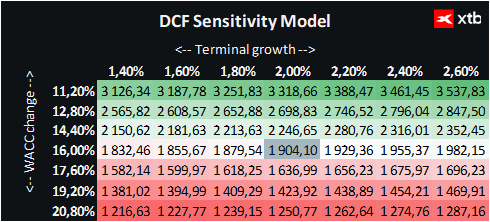

Berdasarkan valuasi menggunakan metode Discounted Cash Flow (DCF), nilai wajar ASML diperkirakan berada di sekitar €1.904 per saham.

Dengan harga pasar saat ini sekitar €1.546, terdapat potensi kenaikan sekitar 23%.

Perlu diingat bahwa valuasi tersebut hanya bersifat informatif dan bukan merupakan rekomendasi investasi.

Hasil tersebut menunjukkan bahwa pasar mungkin belum sepenuhnya mencerminkan potensi pertumbuhan jangka panjang ASML.

Keunggulan teknologi, hambatan masuk yang sangat tinggi, margin premium, serta eksposur terhadap tren AI menjadi alasan utama perusahaan layak memperoleh valuasi premium.

Namun, kualitas bisnis yang tinggi tidak otomatis berarti saham selalu murah.

Valuasi ASML tetap bergantung pada kemampuannya mempertahankan pertumbuhan tinggi, profitabilitas, dan permintaan terhadap teknologi litografi paling canggih.

Jika investasi AI, pusat data, dan chip generasi baru terus berkembang sesuai ekspektasi, ASML masih memiliki ruang untuk meningkatkan pendapatan dan menciptakan nilai tambah bagi pemegang saham.

Namun karena ekspektasi pasar sudah sangat tinggi, mempertahankan hasil yang baik saja mungkin tidak cukup.

Perusahaan kemungkinan harus terus melampaui ekspektasi agar valuasi saham dapat terus meningkat.

Bisnis Berkualitas Tinggi dengan Ekspektasi yang Juga Sangat Tinggi

ASML tetap menjadi salah satu perusahaan terpenting dalam industri semikonduktor global.

Posisinya yang dominan dalam teknologi litografi membuat hasil keuangannya sering dijadikan indikator kesehatan seluruh ekosistem chip dunia.

Gelombang investasi AI, pembangunan pusat data, dan meningkatnya kebutuhan daya komputasi masih menjadi faktor pendukung utama pertumbuhan perusahaan.

Margin yang tinggi, neraca yang kuat, serta hambatan masuk yang luar biasa menjadikan ASML sebagai salah satu bisnis berkualitas terbaik di sektor teknologi.

Namun, investor juga harus menyadari bahwa kualitas tersebut telah tercermin dalam ekspektasi pasar yang sangat tinggi.

Pertanyaan utamanya bukan lagi apakah ASML merupakan perusahaan yang luar biasa, melainkan apakah pertumbuhan industri semikonduktor dapat terus berlangsung cukup lama untuk membenarkan valuasi premium yang dimiliki saham ini.

Sumber: XTB Research

US Open: Guidance Lemah Picu Aksi Jual Saham

Robotaxi Uber Bisa Jadi Ancaman bagi Tesla?

Beat Earnings Tak Menjamin Saham Naik

Market Wrap: Aksi Jual Chip Tekan Asia, Emas Melaju

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.