- Micron menjadi salah satu penerima manfaat terbesar dari lonjakan permintaan memori HBM untuk infrastruktur AI.

- Untuk melampaui valuasi Nvidia, saham Micron harus naik sekitar lima kali lipat jika kapitalisasi pasar Nvidia tidak berubah.

- Morgan Stanley memproyeksikan pertumbuhan pendapatan, laba operasional, dan margin Micron yang sangat agresif pada 2026–2027.

- Micron diperdagangkan pada valuasi forward earnings yang lebih rendah dibandingkan Nvidia, tetapi bisnisnya lebih siklikal.

- Prospek Micron bergantung pada keberlanjutan belanja AI, harga memori yang tinggi, dan keterbatasan pasokan chip canggih.

- Micron menjadi salah satu penerima manfaat terbesar dari lonjakan permintaan memori HBM untuk infrastruktur AI.

- Untuk melampaui valuasi Nvidia, saham Micron harus naik sekitar lima kali lipat jika kapitalisasi pasar Nvidia tidak berubah.

- Morgan Stanley memproyeksikan pertumbuhan pendapatan, laba operasional, dan margin Micron yang sangat agresif pada 2026–2027.

- Micron diperdagangkan pada valuasi forward earnings yang lebih rendah dibandingkan Nvidia, tetapi bisnisnya lebih siklikal.

- Prospek Micron bergantung pada keberlanjutan belanja AI, harga memori yang tinggi, dan keterbatasan pasokan chip canggih.

Micron merupakan produsen chip memori terbesar di Amerika Serikat. Meskipun perusahaan telah berkembang pesat dan masuk ke jajaran perusahaan terbesar di dunia, menggeser Nvidia sebagai perusahaan paling bernilai di Wall Street kemungkinan masih membutuhkan waktu bertahun-tahun. Skenario tersebut kemungkinan hanya dapat terjadi jika dua kondisi muncul secara bersamaan, yaitu kelangkaan struktural di pasar chip memori dan permintaan jangka panjang yang berkelanjutan terhadap infrastruktur AI, terutama memori berkinerja tinggi.

- Dalam beberapa kuartal terakhir, Micron telah menjadi salah satu kisah pertumbuhan terbesar di Wall Street. Perusahaan berkembang dari produsen semikonduktor besar menjadi perusahaan teknologi bernilai triliunan dolar dan saat ini menempati posisi ke-13 sebagai perusahaan publik paling bernilai di dunia, dengan kapitalisasi pasar sekitar US$1,1 triliun. Namun, Nvidia masih memimpin peringkat global dengan menjual kekuatan komputasi AI, sedangkan Micron menyediakan memori yang memungkinkan kekuatan komputasi tersebut bekerja.

- Untuk melampaui Nvidia dari sisi nilai pasar, saham Micron harus naik sekitar lima kali lipat dari level saat ini, dengan asumsi kapitalisasi pasar Nvidia tetap tidak berubah di sekitar US$5 triliun. Namun, skenario tersebut sulit dibayangkan karena kedua perusahaan sama-sama memperoleh manfaat dari megatren AI. Jika Micron terus berkembang, Nvidia kemungkinan juga akan terus tumbuh, sehingga sangat sulit bagi Micron untuk mengambil alih gelar perusahaan paling bernilai di dunia.

- Hal ini tidak berarti Micron tidak memiliki potensi kenaikan. Justru sebaliknya. Dalam laporan earnings terbaru, perusahaan mencatat pertumbuhan pendapatan hampir 350% secara tahunan menjadi sekitar US$41,5 miliar. Sementara itu, laba bersih berdasarkan standar GAAP meningkat 85 kali lipat menjadi US$28,24 miliar dari hanya US$330 juta pada kuartal yang sama tahun sebelumnya. Tingkat pertumbuhan tersebut sangat luar biasa dan banyak investor memperkirakan perusahaan dapat terus mencatat kinerja keuangan yang kuat selama permintaan terhadap memori AI tetap tinggi.

Nvidia dan Micron: Dua Bisnis yang Mengikuti Gelombang AI yang Sama

Micron dan Nvidia merupakan dua penerima manfaat terbesar dari pertumbuhan kecerdasan buatan. Namun, keduanya menghasilkan keuntungan dari bagian yang berbeda dalam rantai nilai AI yang sama. Perusahaan hyperscaler diperkirakan akan menginvestasikan sekitar US$800 miliar dalam infrastruktur AI pada tahun ini saja. Sementara itu, BlackRock memperkirakan investasi kumulatif dapat melampaui US$3 triliun sebelum akhir dekade. Belanja modal yang belum pernah terjadi sebelumnya ini secara langsung mendukung pertumbuhan kedua perusahaan, meskipun investor perlu mengingat bahwa kinerja bisnis yang kuat tidak selalu menghasilkan kenaikan harga saham.

Kedua perusahaan merupakan pilar utama infrastruktur AI dan memperoleh manfaat dari peningkatan investasi perusahaan hyperscaler seperti Microsoft, Amazon, Meta, Google, dan Oracle.

Permintaan terhadap produk keduanya terutama didorong oleh pembangunan pusat data AI serta pertumbuhan pesat model AI generatif.

Kedua perusahaan saat ini mencatat rekor pendapatan, margin, dan arus kas berkat belanja modal terkait AI yang mencapai ratusan miliar dolar.

Nvidia menjual GPU AI, sistem server lengkap, solusi jaringan InfiniBand, dan ekosistem perangkat lunak CUDA. Perusahaan menyediakan platform komputasi yang menggerakkan kecerdasan buatan modern serta memiliki keunggulan besar dari sisi teknologi dan ekosistem.

Sementara itu, Micron memproduksi memori DRAM, HBM, dan NAND. Untuk aplikasi AI, High Bandwidth Memory atau HBM merupakan produk paling penting karena bekerja bersama prosesor yang dikembangkan oleh Nvidia, AMD, Google, Amazon, dan perancang chip AI lainnya.

Secara sederhana, Nvidia menyediakan “otak” pada server AI, yaitu prosesor yang melakukan komputasi beserta ekosistem perangkat lunaknya. Micron menyediakan “memori kerja” yang memungkinkan GPU tersebut memproses model AI berukuran sangat besar dengan bandwidth yang sangat tinggi.

Nvidia secara luas dianggap sebagai bisnis dengan kualitas lebih tinggi berkat kepemimpinan teknologinya, margin yang konsisten tinggi, serta keunggulan kompetitif yang dibentuk oleh ekosistem CUDA. Faktor-faktor tersebut mendukung valuasi premium saham Nvidia.

Micron tetap menjadi produsen memori terbesar di Amerika Serikat, tetapi beroperasi dalam segmen industri semikonduktor yang jauh lebih siklikal dan kompetitif. Meskipun AI telah meningkatkan prospek perusahaan secara signifikan, kinerja keuangannya masih jauh lebih bergantung pada harga memori serta dinamika pasokan dan permintaan dibandingkan perangkat lunak eksklusif atau efek jaringan.

Kedua perusahaan tetap menghadapi risiko perlambatan belanja AI atau penurunan siklus permintaan semikonduktor. Namun, saat ini tidak ada satu pun dari kedua perusahaan tersebut yang memperkirakan skenario tersebut akan terjadi. Menganggap Nvidia akan jauh lebih tahan dibandingkan Micron apabila investasi AI melambat secara signifikan juga dapat menjadi kesalahan.

Jika sentimen investor terhadap AI berbalik, kedua saham kemungkinan akan menghadapi tekanan yang berarti. Pada saat yang sama, Micron masih dapat mengungguli Nvidia dalam fase siklus AI saat ini karena Nvidia merupakan penerima manfaat utama dari gelombang pertama belanja infrastruktur AI.

Jika proyeksi laba saat ini terbukti akurat dan kelangkaan struktural pada memori canggih berlangsung selama beberapa tahun, Micron memiliki peluang realistis untuk masuk ke jajaran perusahaan terbesar di Amerika Serikat.

Skenario Bullish Morgan Stanley untuk Micron: Apa yang Dilihat Bank Tersebut?

Morgan Stanley baru-baru ini menyampaikan skenario yang sangat bullish untuk Micron dengan memperkirakan ekspansi skala bisnis dan profitabilitas yang belum pernah terjadi sebelumnya pada 2026 hingga 2027. Berdasarkan model bank tersebut, Micron dapat menghasilkan hampir US$400 miliar dalam laba operasional non-GAAP kumulatif selama periode dua tahun, setara dengan sekitar 40% dari kapitalisasi pasar perusahaan saat ini.

Proyeksi tersebut meliputi:

- Pendapatan sebesar US$172,9 miliar pada 2026

- Laba operasional sebesar US$140,7 miliar

- Margin operasional sebesar 81,4%

- Pendapatan meningkat menjadi US$285,9 miliar pada 2027

- Laba operasional naik menjadi US$248,7 miliar

- Margin operasional kembali meningkat menjadi 87%

Morgan Stanley juga memperkirakan margin kotor dapat mencapai 85% hingga 89,5%. Tingkat tersebut sangat luar biasa bagi bisnis yang secara historis menjadi salah satu segmen paling siklikal dalam industri semikonduktor. Profitabilitas sebesar itu kemungkinan akan mendorong penilaian ulang yang signifikan terhadap valuasi saham Micron.

Dasar dari skenario agresif tersebut adalah lonjakan permintaan terhadap High Bandwidth Memory atau HBM, yang telah menjadi komponen penting dalam akselerator AI. Ketika perusahaan hyperscaler terus memperluas pusat data AI, memori canggih muncul sebagai salah satu hambatan pasokan paling penting dalam industri.

Kondisi tersebut memungkinkan Micron memperoleh manfaat dari peningkatan volume pengiriman sekaligus harga jual yang sangat kuat.

Siklus Baru bagi Industri Memori

Tesis investasi utama Morgan Stanley adalah bahwa siklus memori saat ini secara fundamental berbeda dari siklus sebelumnya karena permintaan kini didorong oleh ekspansi struktural kecerdasan buatan.

Jika permintaan HBM tetap tinggi selama bertahun-tahun, bukan hanya beberapa kuartal, Micron secara bertahap dapat berhenti dipandang sebagai produsen memori tradisional yang bersifat siklikal. Perusahaan dapat mulai dinilai sebagai salah satu penerima manfaat utama dari pembangunan infrastruktur dalam revolusi AI.

Pada saat yang sama, skenario tersebut sangat sulit untuk diwujudkan. Risiko terbesar meliputi meningkatnya persaingan dari SK Hynix dan Samsung, yang kini juga berada di antara perusahaan teknologi terbesar di dunia, peningkatan pasokan industri, tekanan harga, risiko eksekusi, serta kembalinya siklus tradisional industri memori.

Namun, bahkan jika asumsi Morgan Stanley hanya terealisasi sebagian, Micron tetap berpotensi mencatat pertumbuhan laba yang besar dan kenaikan harga saham lebih lanjut.

Model Morgan Stanley mengasumsikan Micron akan mencapai margin operasional di atas 80%, jauh lebih tinggi dibandingkan tingkat yang saat ini dihasilkan Nvidia. Padahal, Nvidia secara luas dianggap sebagai perusahaan infrastruktur AI paling menguntungkan di dunia.

Untuk mencapai margin tersebut, harga memori harus bertahan pada tingkat yang sangat tinggi selama bertahun-tahun.

Berdasarkan proyeksi Morgan Stanley, pendapatan Micron pada tahun ini masih akan sekitar 50% lebih rendah dibandingkan perkiraan pendapatan Nvidia. Laba operasionalnya juga diperkirakan sekitar 40% lebih rendah.

Namun, pada tahun berikutnya, kesenjangan tersebut dapat menyempit secara signifikan. Pendapatan Micron diproyeksikan hanya sekitar 40% lebih rendah dibandingkan Nvidia, sedangkan laba operasionalnya sekitar 30% lebih rendah.

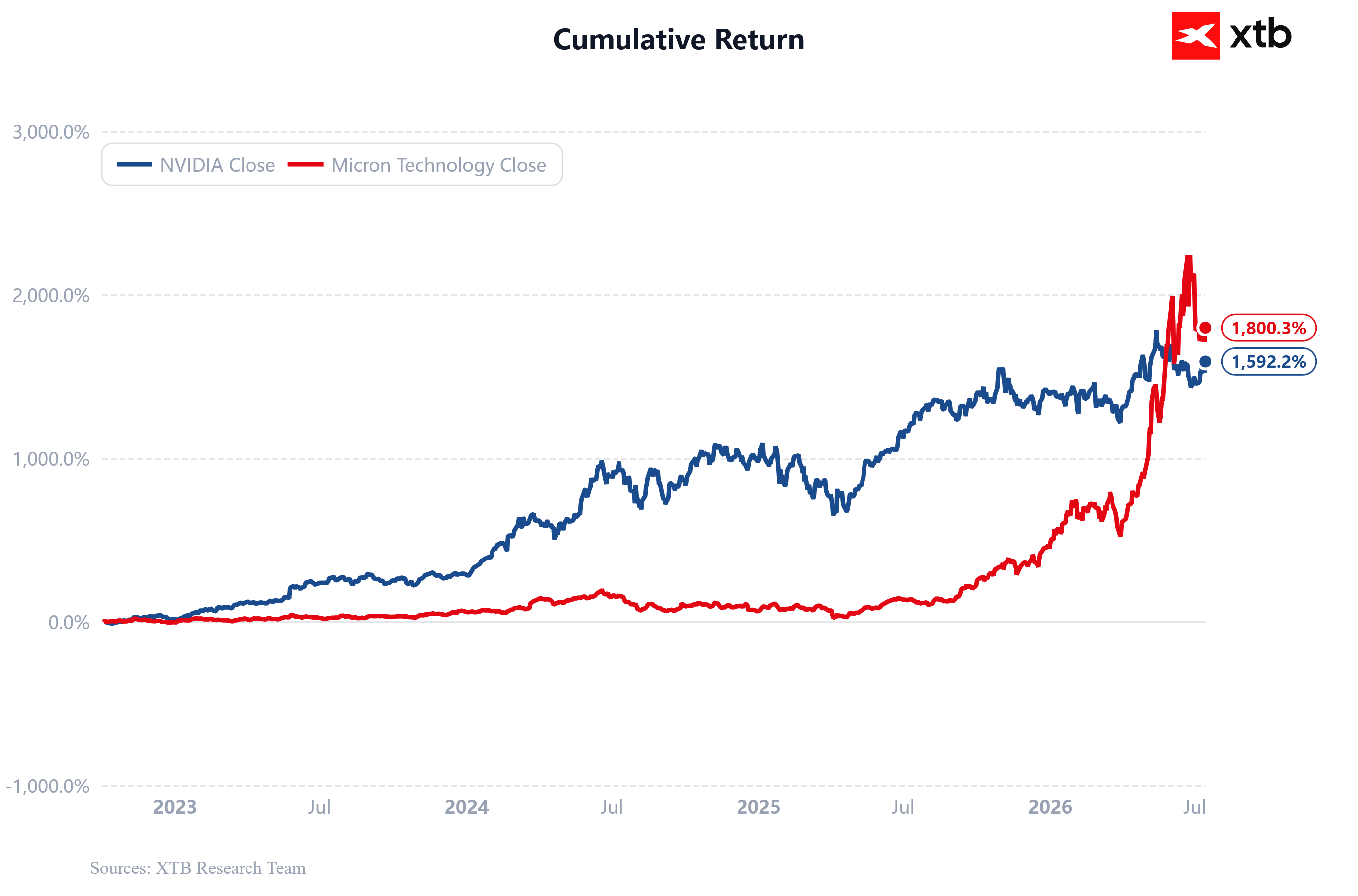

Saham Micron Mengungguli Nvidia Sejak Peluncuran ChatGPT

Saham Micron telah meningkat lebih dari 18 kali lipat sejak peluncuran ChatGPT pada November 2022. Sebagai perbandingan, saham Nvidia naik sekitar 15 kali lipat dalam periode yang sama.

Kinerja Micron yang lebih unggul semakin cepat selama beberapa kuartal terakhir seiring pasar chip memori canggih mengalami keterbatasan pasokan yang semakin besar.

Sumber: XTB Research

Valuasi Micron Lebih Rendah daripada Nvidia. Apa yang Ditunjukkan Grafik?

Investor saat ini menilai Nvidia pada sekitar 21 kali estimasi laba dalam 12 bulan mendatang. Sementara itu, saham Micron diperdagangkan pada rasio forward earnings yang jauh lebih rendah, yaitu sekitar 13 kali.

Untuk perusahaan dengan ukuran dan profil pertumbuhan seperti Micron, valuasi tersebut terlihat relatif rendah dan dapat mengindikasikan potensi kenaikan yang berarti apabila pertumbuhan laba dapat dipertahankan.

Grafik di bawah menunjukkan bahwa Nvidia menghasilkan pertumbuhan yang lebih stabil sekaligus mempertahankan profitabilitas yang sangat tinggi selama beberapa kuartal berturut-turut.

Sebaliknya, Micron masih berada pada tahap awal pemulihan yang kuat setelah penurunan siklikal di pasar memori. Pada saat yang sama, peningkatan margin dan laba Micron saat ini berlangsung lebih cepat dibandingkan Nvidia, didorong oleh permintaan luar biasa terhadap memori HBM.

Dalam praktiknya, Nvidia tetap menjadi pemimpin utama dalam ekosistem AI. Sementara itu, Micron telah menjadi salah satu penerima manfaat terpenting dari meningkatnya permintaan memori yang mendukung akselerator AI.

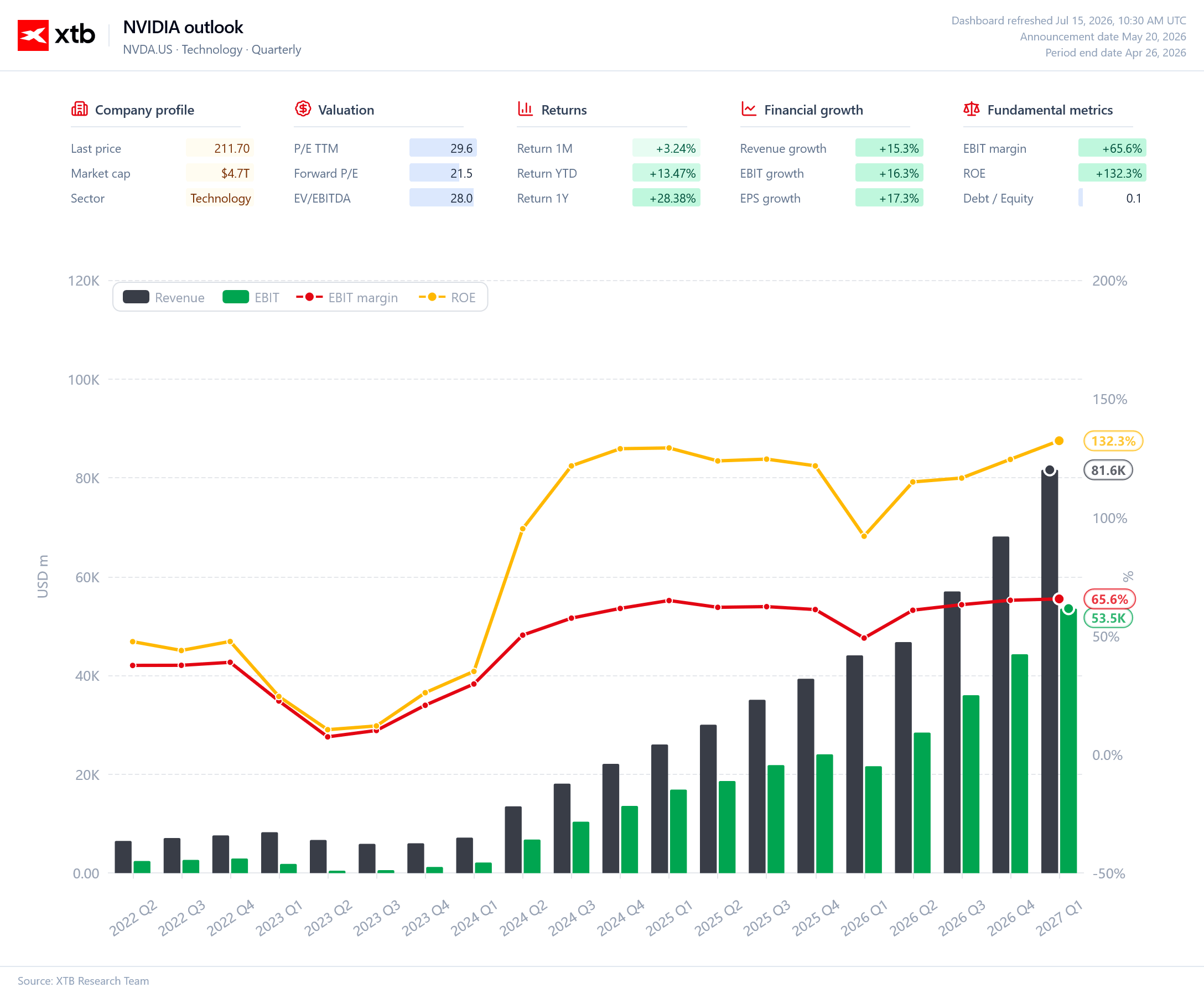

Nvidia vs. Micron: Perbandingan Prospek Keuangan

Kinerja keuangan Nvidia terus memperkuat posisi dominannya dalam infrastruktur AI dan menunjukkan kualitas model bisnis perusahaan yang luar biasa.

Pendapatan serta laba operasional terus tumbuh secara stabil, sedangkan margin EBIT tetap sangat tinggi di sekitar 66%. Return on equity atau ROE melampaui 130%, yang menunjukkan profitabilitas perusahaan yang sangat kuat.

Nvidia tetap menjadi pemasok kekuatan komputasi AI terbesar di dunia. Posisi tersebut memungkinkan perusahaan mempertahankan margin premium meskipun skala bisnisnya sudah sangat besar.

Pada saat yang sama, saham Nvidia diperdagangkan pada kelipatan valuasi yang masih lebih rendah dibandingkan beberapa perusahaan semikonduktor besar lainnya, didukung oleh pertumbuhan laba yang kuat. Nvidia tetap menjadi pemimpin dalam siklus investasi AI saat ini.

Sumber: XTB Research

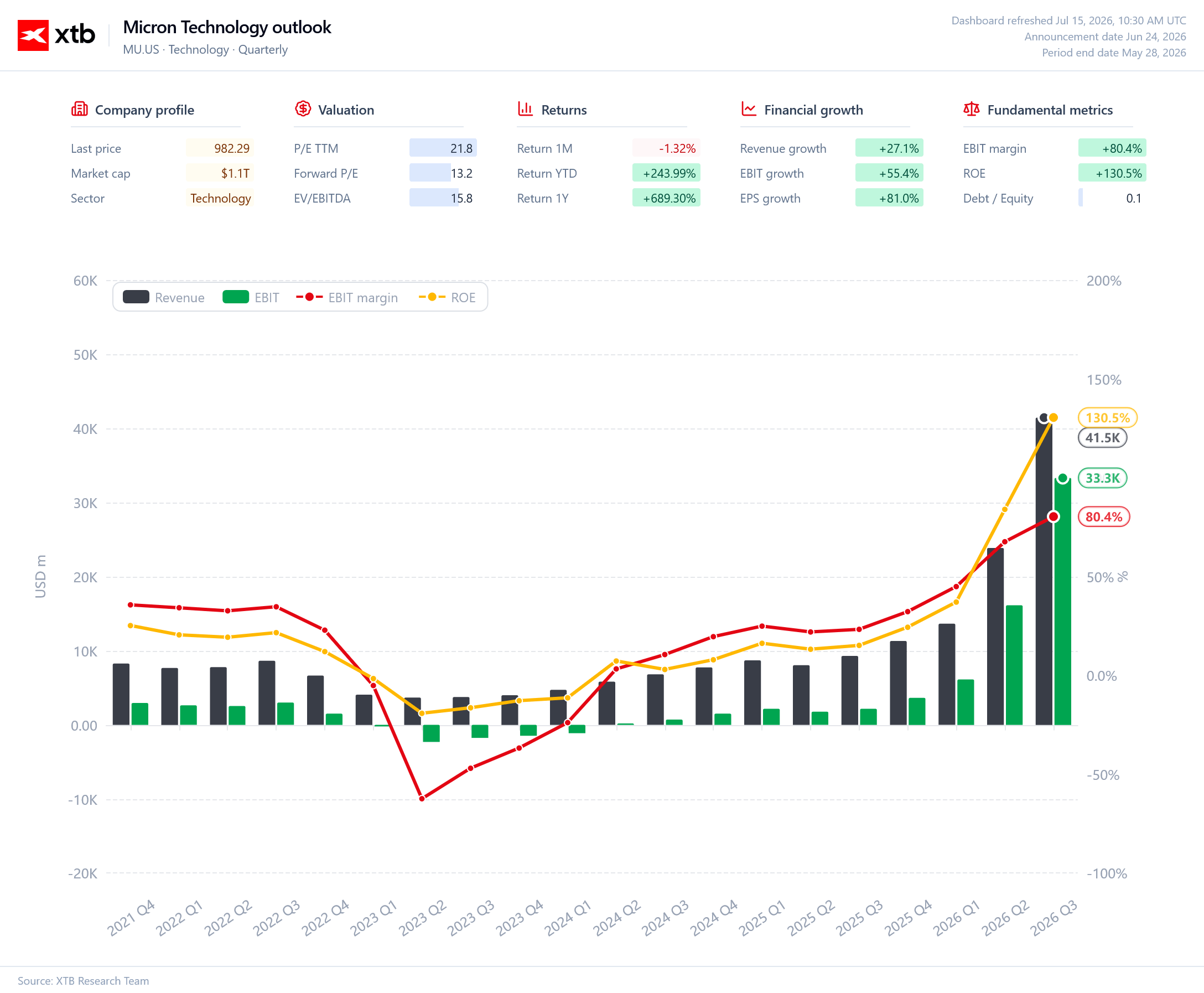

Profil keuangan Micron menunjukkan kondisi yang berbeda. Perusahaan baru saja keluar dari salah satu penurunan terdalam dalam sejarah industri memori dan memasuki salah satu fase pemulihan terkuat yang pernah terjadi di sektor semikonduktor.

Pendapatan dan laba operasional meningkat hampir secara eksponensial karena permintaan terhadap memori HBM yang digunakan dalam akselerator AI terus melonjak.

Profitabilitas juga meningkat secara drastis, dengan margin EBIT yang telah melampaui 80%. Sementara itu, return on equity naik menjadi sekitar 130%, setara dengan Nvidia.

Meskipun mengalami peningkatan yang sangat cepat, saham Micron masih diperdagangkan pada valuasi yang relatif rendah jika dibandingkan dengan profil pertumbuhannya.

Jika siklus investasi AI saat ini terus berlanjut, Micron berada dalam posisi yang kuat untuk tetap menjadi salah satu penerima manfaat terbesar dari pertumbuhan belanja infrastruktur AI.

Sumber: XTB Research

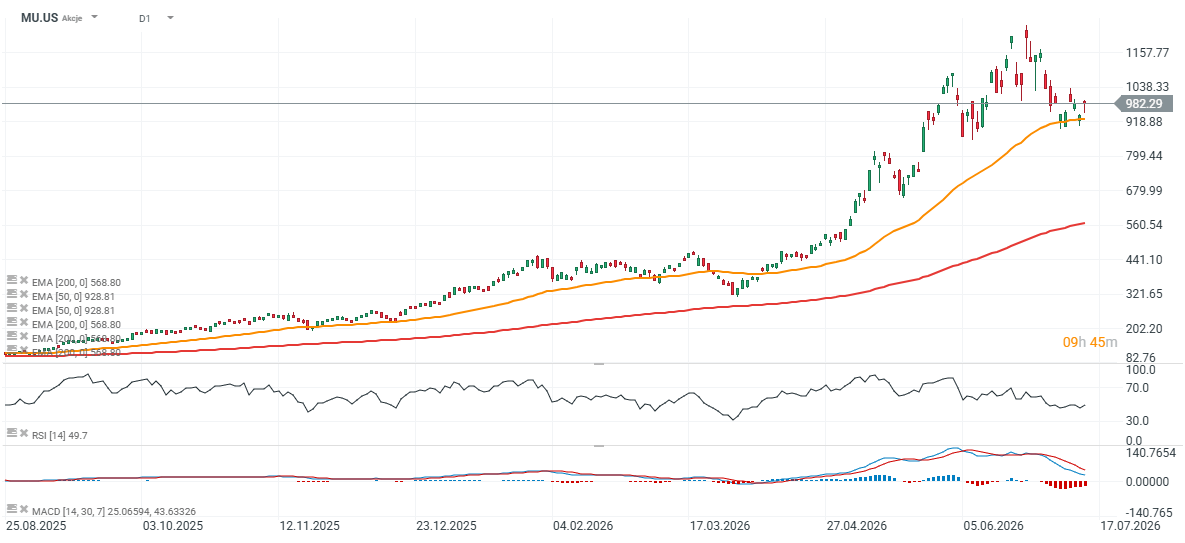

Saham Micron pada Grafik D1

Saham Micron telah mengalami koreksi hampir 20% dari level tertinggi terbarunya. Penurunan tersebut menemukan support di sekitar exponential moving average 50 hari atau EMA50 yang ditunjukkan oleh garis oranye.

Zona resistance utama pertama berada di sekitar US$1.050 hingga US$1.100. Setelah itu, resistance berikutnya berada di sekitar level tertinggi sepanjang masa, mendekati US$1.200 per saham.

Pada sisi bawah, area US$900 menjadi level support teknikal penting untuk mempertahankan momentum bullish saat ini.

Exponential moving average 200 hari atau EMA200 yang ditunjukkan oleh garis merah, yaitu level yang telah beberapa kali diuji oleh saham Nvidia selama tren bullish AI meskipun tren jangka panjangnya tetap naik, saat ini berada di sekitar US$560 per saham.

Penurunan menuju level tersebut akan menunjukkan koreksi sekitar 35% dari harga saham saat ini.

Sumber: xStation5

US Open: Guidance Lemah Picu Aksi Jual Saham

Robotaxi Uber Bisa Jadi Ancaman bagi Tesla?

Beat Earnings Tak Menjamin Saham Naik

Market Wrap: Aksi Jual Chip Tekan Asia, Emas Melaju

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.