- Meta Compute could become a new revenue stream for Meta Platforms, much like AWS eventually became Amazon's most important business.

- The sell-off in memory stocks may be overdone, as successful AI compute leasing could actually improve the economics of further investments in GPUs, HBM memory, and data centers.

- If Meta proves that AI infrastructure can generate meaningful cash flow, current valuations of the largest hyperscalers may prove too conservative.

- Meta Compute could become a new revenue stream for Meta Platforms, much like AWS eventually became Amazon's most important business.

- The sell-off in memory stocks may be overdone, as successful AI compute leasing could actually improve the economics of further investments in GPUs, HBM memory, and data centers.

- If Meta proves that AI infrastructure can generate meaningful cash flow, current valuations of the largest hyperscalers may prove too conservative.

Meta Platforms telah menginvestasikan puluhan miliar dolar dalam kecerdasan buatan selama bertahun-tahun, namun pasar sebagian besar memandang pengeluaran ini sebagai beban biaya. Pengumuman Meta Compute—komersialisasi infrastruktur AI miliknya sendiri—bisa menjadi tanda pertama bahwa era pengeluaran AI besar-besaran mulai bertransisi menuju fase monetisasi. Akibatnya, para investor bergegas menjual saham perusahaan memori data center, dengan asumsi bahwa Meta memiliki kelebihan kapasitas komputasi. Interpretasi ini mungkin terlalu sederhana. Meskipun eksekusi yang lemah pada bisnis baru Meta dapat menjadi tanda peringatan, keberhasilannya justru dapat menjadi salah satu perkembangan paling bullish bagi seluruh industri AI.

Meta Compute dapat menciptakan aliran pendapatan baru bermarjin tinggi bagi Meta melalui penyewaan kapasitas komputasi dan model AI. Menurut Morgan Stanley, penyewaan 250 MW kapasitas komputasi dapat meningkatkan laba per saham (EPS) Meta sekitar USD 3 pada 2028, sementara skenario 1 GW dapat mendorong EPS hingga USD 11.9—kurang lebih setara dengan 50% dari proyeksi laba tahunan perusahaan pada 2025. Jika infrastruktur AI mulai menghasilkan arus kas yang signifikan, valuasi hyperscaler terbesar dunia saat ini bisa jadi terlalu konservatif.

Apakah Pasar Terlalu Cepat Menarik Kesimpulan?

Reaksi pasar terkuat setelah laporan mengenai Meta Compute adalah aksi jual pada perusahaan-perusahaan pemasok memori yang digunakan dalam data center AI. Para investor menyimpulkan bahwa jika Meta berencana menyewakan kapasitas komputasinya sendiri, kemungkinan besar perusahaan tersebut memiliki lebih banyak infrastruktur GPU daripada yang dibutuhkannya saat ini, yang mengindikasikan permintaan masa depan yang lebih rendah untuk memori HBM, modul DDR5, dan SSD enterprise.

Skenario tersebut memang mungkin terjadi, tetapi jauh dari satu-satunya penjelasan. Meta mungkin hanya berupaya meningkatkan tingkat pemanfaatan infrastruktur yang dibangun untuk ekspansi jangka panjang ekosistem AI-nya. Dengan kata lain, perusahaan mungkin sedang berusaha meningkatkan imbal hasil dari investasi yang telah dilakukan, bukan mengurangi investasi di masa depan.

Pasar bergerak sangat cepat dari berita tentang model bisnis baru menuju kesimpulan bahwa industri AI menghadapi kelebihan pasokan GPU secara struktural. Sejarah justru sering menunjukkan hal sebaliknya—begitu infrastruktur mulai menghasilkan pendapatan, perusahaan biasanya berinvestasi lebih agresif, bukan memperlambat belanja modal.

Potensi Besar Meta Compute

Mungkin aspek paling menarik datang dari estimasi Morgan Stanley mengenai potensi dampak finansial Meta Compute. Bank tersebut meyakini Meta dapat mengkomersialkan sebagian infrastruktur AI-nya dengan menyewakan kapasitas komputasi kepada pelanggan pihak ketiga tanpa harus membangun pesaing berskala penuh terhadap AWS atau Microsoft Azure.

Menurut Morgan Stanley, penyewaan sekitar 250 MW kapasitas komputasi selama satu tahun dengan harga sekitar USD 40 per watt dapat meningkatkan laba per saham Meta pada 2028 sekitar USD 3. Dalam skenario yang lebih optimistis yang melibatkan komersialisasi sekitar 1 GW, potensi dampaknya naik menjadi hampir USD 12 per saham, setara dengan hampir sepertiga dari proyeksi laba tahunan perusahaan.

Tentu saja, hal ini tidak berarti skenario tersebut akan terwujud. Namun, hal ini dengan jelas menggambarkan besarnya operating leverage yang melekat pada infrastruktur AI dan menunjukkan bahwa pasar mungkin masih secara signifikan meremehkan peluang monetisasi tersebut.

Kesuksesan Meta Compute Belum Tentu Berarti Masalah Bagi Industri Memori

Kekhawatiran investor saat ini terutama berfokus pada permintaan masa depan untuk memori HBM, modul DDR5, dan komponen lain yang digunakan dalam data center AI. Jika Meta meningkatkan pemanfaatan klaster GPU yang sudah ada, sebagian pasar secara otomatis mengasumsikan bahwa pesanan perangkat keras di masa depan akan menurun.

Namun, hal ini mengabaikan variabel terpenting dalam persamaan tersebut—imbal hasil investasi. Jika penyewaan kapasitas komputasi terbukti menguntungkan, setiap klaster AI tambahan menjadi lebih menarik secara ekonomi. Pendapatan yang lebih tinggi yang dihasilkan oleh setiap GPU yang digunakan berarti periode pengembalian modal yang lebih cepat dan insentif yang lebih kuat untuk terus memperluas infrastruktur.

Secara paradoks, eksekusi Meta Compute yang sukses pada akhirnya dapat mendukung permintaan jangka panjang untuk GPU, akselerator AI, dan memori canggih, bukan melemahkannya. Pertanyaan kuncinya bukan apakah Meta saat ini memiliki kapasitas berlebih, melainkan apakah perusahaan dapat berhasil menarik cukup banyak pelanggan untuk memonetisasi sumber daya tersebut.

Ancaman Terbesar Mungkin Bukan Produsen Chip

Perusahaan yang model bisnisnya hampir sepenuhnya bergantung pada penyewaan kapasitas GPU tampak jauh lebih rentan. Bisnis seperti CoreWeave dan Nebius telah membangun strategi mereka di sekitar penyediaan daya komputasi bagi perusahaan yang mengembangkan aplikasi AI.

Jika Meta, Microsoft, Google, dan Amazon mulai menawarkan layanan serupa dalam skala besar, keunggulan kompetitif para penyedia khusus ini dapat dengan cepat tergerus. Hyperscaler terbesar dunia mendapatkan manfaat dari biaya pendanaan yang jauh lebih rendah, infrastruktur global, ekosistem perangkat lunak yang terintegrasi, dan hubungan pelanggan enterprise yang sudah mapan.

Dalam praktiknya, Meta Compute mungkin bukan merupakan ancaman bagi industri AI itu sendiri, melainkan awal dari konsolidasi dalam pasar cloud GPU. Operator khusus dapat menghadapi tekanan kompetitif terbesar, sementara bisnis baru Meta pada akhirnya dapat menjadi mesin keuntungan utama. Skenario semacam ini juga akan sangat bullish bagi Wall Street secara keseluruhan.

AI Mengonsumsi Modal Sangat Besar, Namun Pasar Mungkin Terlalu Berpandangan Sempit

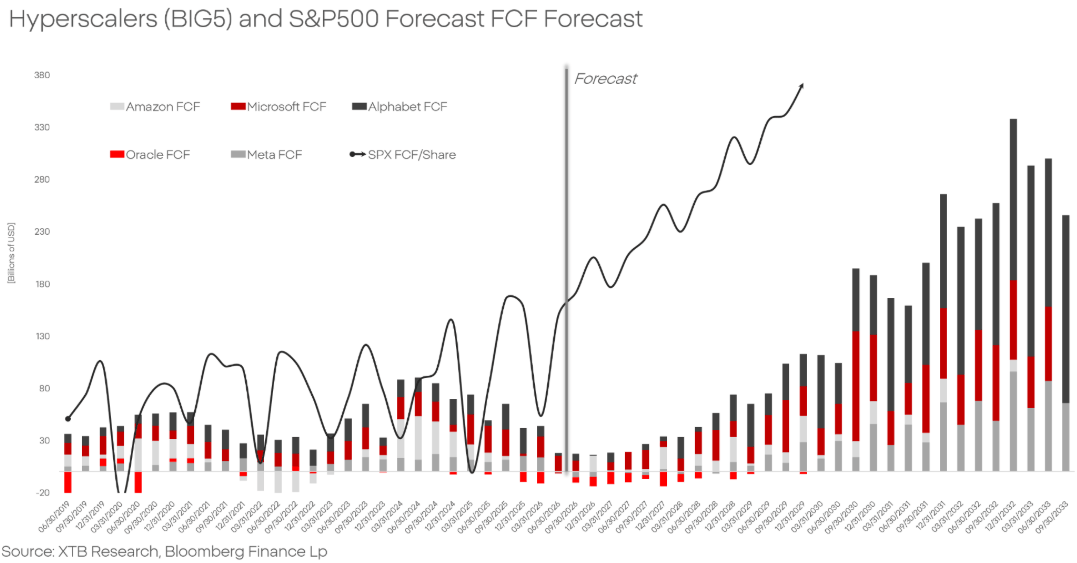

Menurut estimasi, hyperscaler terbesar dunia diperkirakan akan menginvestasikan sekitar USD 750 miliar dalam infrastruktur AI selama 2026. Bagi banyak investor, pengeluaran ini dipandang terutama sebagai beban terhadap arus kas bebas dan sumber ketidakpastian mengenai imbal hasil di masa depan.

Sejarah menceritakan kisah yang berbeda. Setiap platform teknologi besar—dari komputasi awan hingga internet dan komunikasi seluler—melalui fase belanja modal yang sangat tinggi sebelum memasuki periode monetisasi yang cepat. Investasi besar-besaran datang terlebih dahulu; arus kas yang berarti mengikuti kemudian.

Jika Meta Compute berhasil, hal ini dapat menjadi salah satu tanda pertama yang jelas bahwa industri AI bergerak melampaui fase pembangunan infrastruktur menuju fase penghasilan kas. Dari perspektif investasi, hal ini akan jauh lebih signifikan dibandingkan kuartal rekor lain dari belanja modal AI.

Perlu juga dicatat bahwa asumsi bahwa perusahaan teknologi terbesar dunia secara kolektif menginvestasikan triliunan dolar hanya untuk pada akhirnya menghancurkan nilai pemegang saham tampak cukup naif. Meskipun para investor saat ini berfokus hampir sepenuhnya pada biaya, tujuan jangka panjang Big Tech mungkin adalah untuk merebut pangsa keuntungan yang semakin besar yang dihasilkan di puluhan industri melalui agen AI, model proprietari, dan biaya inferensi yang lebih rendah.

Perkiraan menunjukkan bahwa setelah periode investasi AI yang mencatat rekor ini, hyperscaler terbesar dapat mulai menghasilkan arus kas bebas (FCF) yang berakselerasi dengan cepat mulai 2028 dan seterusnya. Hal ini akan menandai transisi dari fase investasi modal yang berat menuju fase yang berfokus pada monetisasi infrastruktur AI dan memperluas profitabilitas. Jika proyeksi ini terbukti benar, belanja AI saat ini dapat menjadi fondasi bagi pertumbuhan arus kas selama satu dekade ke depan.

Sumber: XTB Research, Bloomberg Finance L.P.

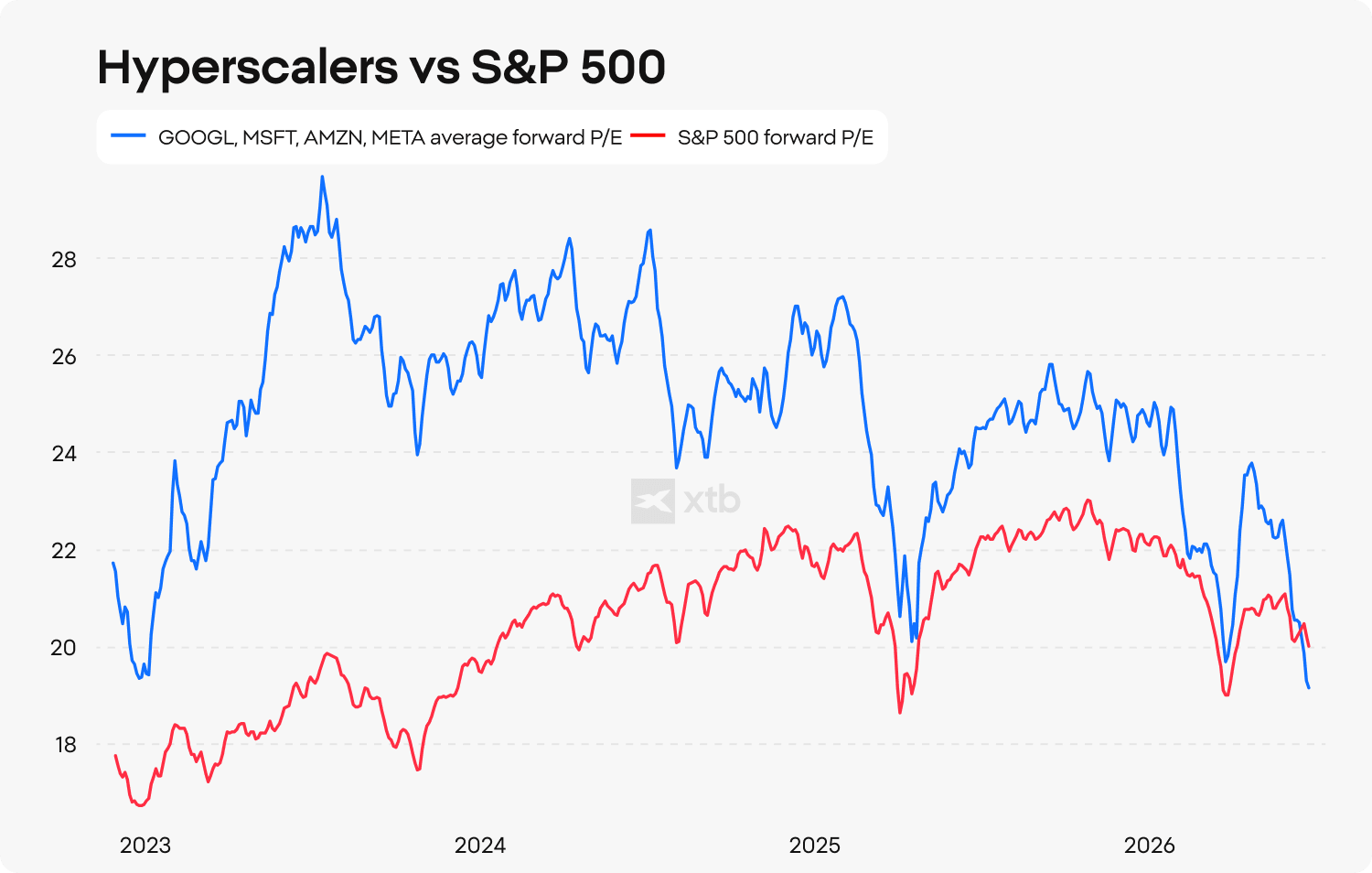

Apakah Valuasi Hyperscaler Terlalu Konservatif?

Meskipun terjadi investasi AI yang mencatat rekor, perusahaan teknologi terbesar dunia masih diperdagangkan pada valuasi yang relatif menarik dibandingkan pasar secara luas. Rata-rata rasio price-to-earnings forward 12 bulan untuk hyperscaler terkemuka telah turun ke level relatif terendah dibandingkan S&P 500 sejak peluncuran ChatGPT, yang mengindikasikan bahwa para investor menjadi semakin berhati-hati mengenai potensi laba masa depan sektor ini.

Pasar tetap berfokus terutama pada biaya pembangunan infrastruktur AI sementara memberikan perhatian jauh lebih sedikit pada peluang pendapatan yang terkait dengan model AI, agen AI, dan layanan kapasitas komputasi. Menurut pendapat saya, pergeseran narasi ini—dari pengeluaran menuju monetisasi—dapat menjadi salah satu tema investasi yang menentukan di tahun-tahun mendatang.

Kesimpulan saya tetap sederhana. Jika Meta terbukti dapat berhasil memonetisasi infrastruktur AI-nya, hal ini akan merepresentasikan sinyal bullish bukan hanya bagi perusahaan itu sendiri, tetapi bagi seluruh tema investasi kecerdasan buatan. Dalam skenario semacam ini, valuasi Meta Platforms dan hyperscaler terkemuka lainnya saat ini dapat terbukti jauh terlalu rendah dari perspektif jangka panjang.

Sumber: XTB Research

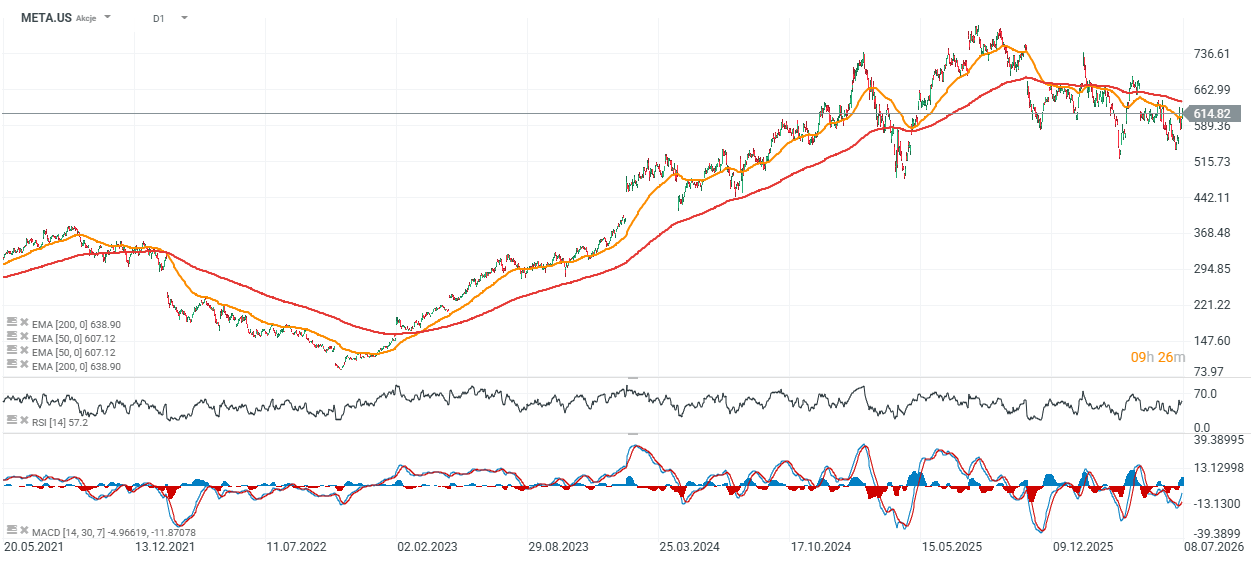

Saham Meta Platforms (Grafik Harian)

Saham Meta saat ini diperdagangkan sedikit di bawah exponential moving average 200 hari (EMA200), yang direpresentasikan oleh garis merah pada grafik. Hal ini menunjukkan bahwa saham tersebut mungkin sedang mendekati momen krusial "menentukan": baik pembeli akan kembali mengambil kendali dan tren naik jangka panjang berlanjut, atau tekanan jual semakin intensif, yang berpotensi mendorong saham kembali ke area USD 500, di mana zona support utama terakhir muncul.

Sumber: xStation 5

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.