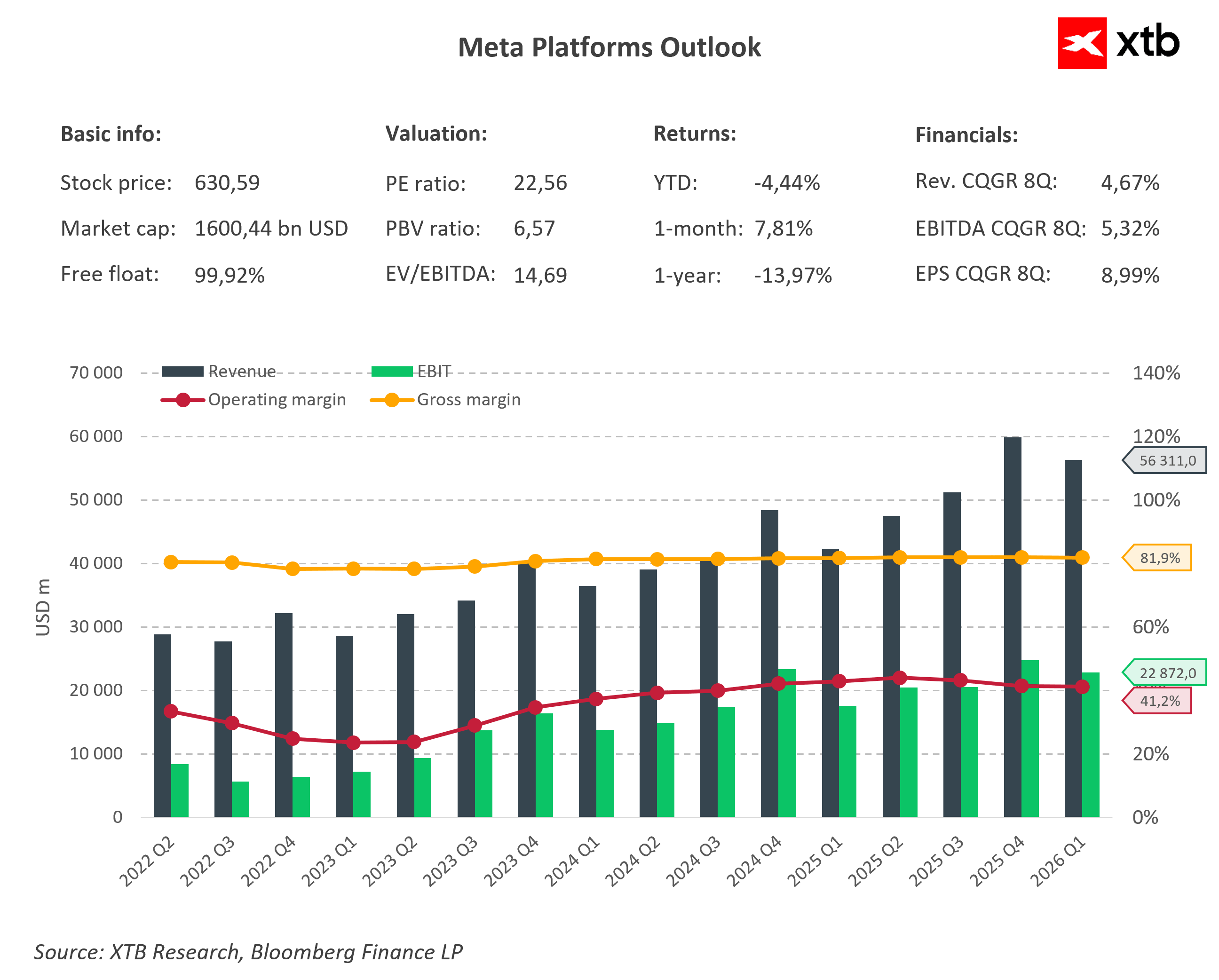

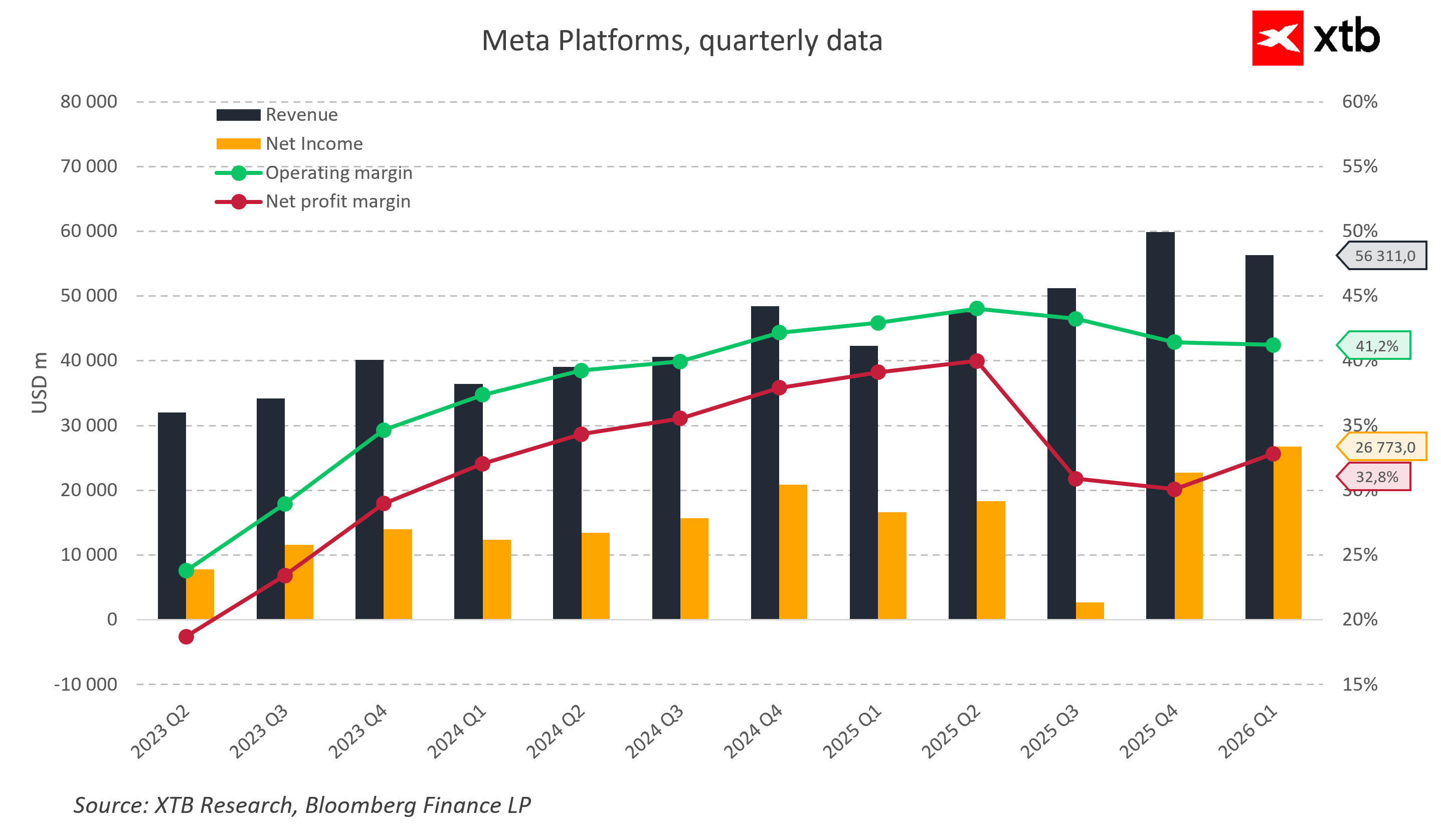

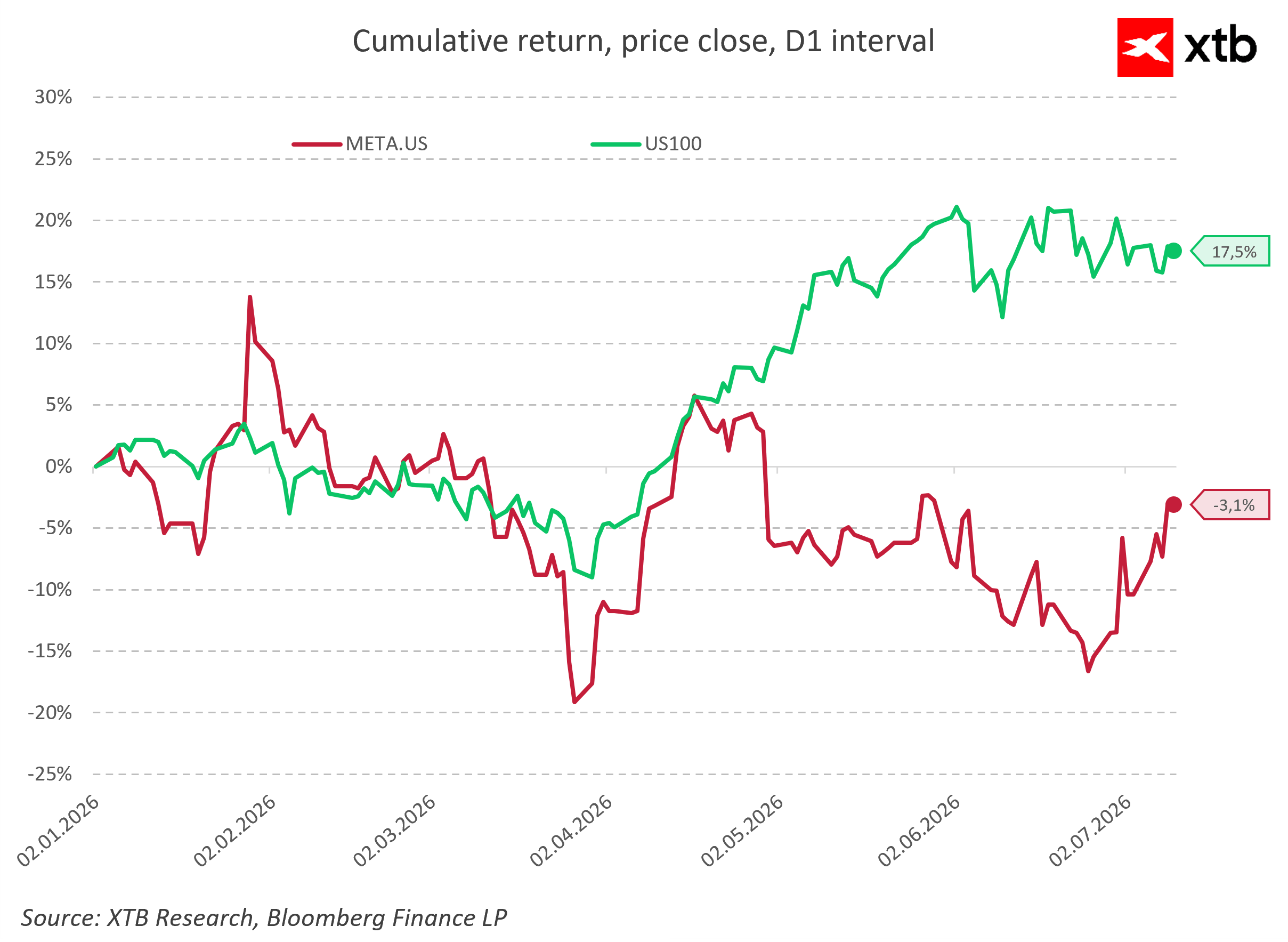

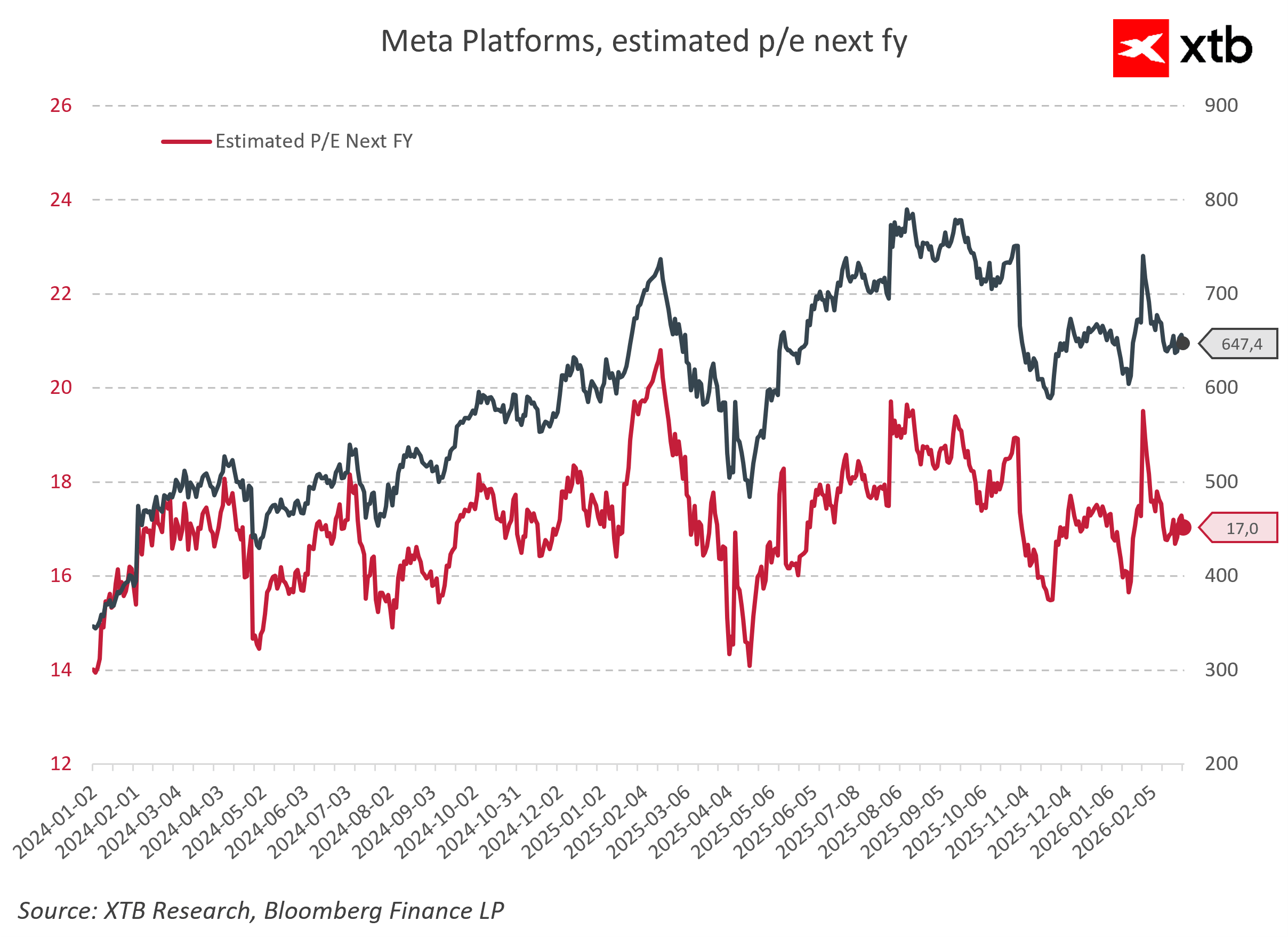

Meta kembali menarik perhatian pasar, kali ini bukan karena model artificial intelligence baru, melainkan karena keputusan strategis terkait infrastruktur komputasinya sendiri. Perusahaan mengumumkan kemarin bahwa mereka akan mulai memproduksi chip AI sendiri paling cepat September, sebuah langkah yang bertujuan meningkatkan kontrol atas biaya dan mengurangi ketergantungan pada pemasok eksternal untuk prosesor paling canggih. Pada saat yang sama, laporan yang muncul pada awal Juli menunjukkan bahwa Meta sedang mengeksplorasi opsi untuk mengomersialkan sebagian kapasitas komputasi yang belum terpakai.

Kombinasi dari dua langkah ini menyoroti perubahan signifikan dalam cara perusahaan teknologi terbesar mendekati artificial intelligence. Perlombaan untuk membangun infrastruktur AI masih jauh dari selesai, tetapi fokusnya semakin bergeser dari sekadar skala investasi menuju efisiensi dan utilisasi sumber daya yang sudah dikerahkan.

Salah satu hambatan terbesar dalam pengembangan AI adalah akses terhadap computing power yang memadai. Permintaan terhadap chip paling canggih dari Nvidia telah lama melampaui kapasitas produksi ekosistem yang lebih luas, sehingga perusahaan teknologi besar harus bersaing untuk mendapatkan accelerator yang dibutuhkan untuk melatih dan menjalankan model AI yang semakin kompleks.

Pasar kini mulai mengajukan pertanyaan berbeda: apakah sekadar membangun lebih banyak infrastruktur akan tetap menjadi sumber utama keunggulan kompetitif, atau kemampuan untuk mengelola dan mengoptimalkan investasi AI berskala besar akan menjadi semakin penting?

Inisiatif chip AI milik Meta sendiri menjadi bagian kunci dari strategi ini. Perusahaan sedang mengembangkan chip dari keluarga MTIA, yang dirancang untuk aplikasi spesifik seperti sistem rekomendasi, advertising, dan pengoperasian model artificial intelligence miliknya sendiri. Tujuannya bukan untuk sepenuhnya menggantikan solusi Nvidia, melainkan untuk memperoleh kontrol yang lebih besar atas infrastruktur dan berpotensi menurunkan biaya komputasi.

Menurut laporan yang tersedia, produksi chip baru tersebut diperkirakan akan dimulai pada September, dengan Meta bekerja sama dengan mitra industri semikonduktor, termasuk Broadcom dan TSMC. Perusahaan juga merencanakan ekspansi signifikan pada sumber daya komputasinya, menegaskan bahwa infrastruktur AI tetap menjadi salah satu prioritas strategis tertinggi.

Penting untuk dicatat bahwa langkah Meta masuk ke custom AI chips hanyalah satu bagian dari ofensif teknologi yang jauh lebih luas. Perusahaan secara bersamaan mempercepat pengembangan model artificial intelligence miliknya sendiri, dengan salah satu contoh terbaru adalah Muse Spark 1.1, yang diperkirakan menjadi langkah lain dalam persaingan melawan solusi yang dikembangkan oleh pemain utama di industri AI.

Pengembangan model proprietary menunjukkan bahwa Meta tidak ingin hanya menjadi konsumen teknologi yang disediakan oleh mitra eksternal. Sebaliknya, perusahaan berupaya membangun ekosistem AI lengkap yang mencakup model, software, dan infrastruktur hardware.

Inilah mengapa keputusan untuk memproduksi chip sendiri tidak boleh dilihat semata-mata sebagai upaya mengurangi ketergantungan pada Nvidia. Meta mencari kontrol yang lebih besar atas seluruh rantai nilai AI, mulai dari desain model dan pelatihannya, deployment, hingga hardware yang menggerakkan sistem tersebut. Strategi seperti ini dapat memungkinkan perusahaan mengelola biaya dengan lebih baik dan menyesuaikan infrastrukturnya lebih cepat terhadap kebutuhan internal.

Bagi Nvidia, langkah ini belum tentu menjadi ancaman langsung. Permintaan terhadap AI accelerator paling canggih masih sangat kuat, dan solusi Nvidia tetap menjadi standar industri untuk aplikasi paling berat. Custom chips yang dikembangkan oleh hyperscalers sebaiknya dilihat terutama sebagai upaya untuk mengoptimalkan biaya dan meningkatkan kemandirian strategis, bukan sebagai peralihan penuh dari model saat ini.

Pada saat yang sama, langkah Meta menunjukkan bahwa pasar AI mulai memasuki tahap perkembangan berikutnya. Fase awal terutama berfokus pada pengamanan akses hardware dan ekspansi cepat kapasitas data center. Tantangan berikutnya semakin berfokus pada bagaimana mengubah infrastruktur ini menjadi nilai bisnis yang terukur.

Dalam konteks ini, laporan mengenai potensi komersialisasi kapasitas komputasi Meta yang belum terpakai menjadi sangat menarik. Jika perusahaan memutuskan untuk membuka sebagian sumber dayanya bagi pengguna eksternal, ini akan menjadi sinyal bahwa infrastruktur AI mulai dilihat bukan hanya sebagai dukungan teknologi internal, tetapi juga sebagai aset yang dapat menghasilkan revenue tambahan.

Perkembangan seperti ini akan memiliki implikasi yang lebih luas bagi seluruh sektor. Pasar secara bertahap dapat bergerak dari fase di mana prioritas utama hanya mengamankan kapasitas komputasi, menuju tahap di mana tingkat utilisasi dan efisiensi menjadi fokus utama. Bagi perusahaan teknologi terbesar, ini berarti tekanan yang lebih besar untuk mengoptimalkan belanja dan menunjukkan return yang lebih kuat dari investasi AI.

Dalam jangka pendek, pengumuman Meta menciptakan gambaran campuran bagi sektor semikonduktor. Di satu sisi, hal ini mengonfirmasi bahwa perusahaan teknologi terbesar terus meningkatkan belanja AI dan tetap berkomitmen memperluas infrastruktur. Rencana Meta untuk meningkatkan kapasitas komputasi tetap menjadi sinyal positif bagi rantai pasok yang lebih luas.

Di sisi lain, pengembangan chip proprietary secara bertahap dapat mengurangi permintaan terhadap sebagian solusi yang dipasok secara eksternal oleh perusahaan seperti Nvidia dan AMD dalam beberapa tahun mendatang. Pelanggan terbesar perusahaan-perusahaan ini semakin berupaya merancang chip khusus yang disesuaikan dengan aplikasi mereka sendiri, yang dapat membentuk ulang sebagian pasar semikonduktor.

Dalam jangka menengah, pertanyaan kuncinya adalah seberapa cepat solusi custom dari hyperscalers dapat mencapai tingkat performa yang dibutuhkan. Jika perusahaan seperti Meta, Google, dan Amazon berhasil menciptakan chip khusus yang lebih optimal untuk workload mereka sendiri, hal ini dapat memengaruhi struktur masa depan pasar AI.

Ini bukan berarti akhir dari dominasi Nvidia. Perusahaan tersebut masih memiliki keunggulan teknologi yang signifikan, ekosistem CUDA yang kuat, dan basis pelanggan yang luas. Skenario yang lebih mungkin adalah munculnya pasar di mana Nvidia tetap menjadi penyedia utama infrastruktur AI serbaguna, sementara workload khusus tertentu semakin banyak ditangani oleh chip yang dikembangkan secara internal oleh perusahaan teknologi terbesar.

Tanpa diragukan lagi, risiko terbesar bagi seluruh ekosistem AI tetap berada pada kecepatan monetisasi investasi saat ini. Belanja untuk data center telah mencapai level yang belum pernah terjadi sebelumnya, dan pasar semakin menganalisis apakah pengeluaran besar ini diterjemahkan menjadi pertumbuhan revenue yang sebanding. Model AI yang lebih efisien, ekspansi solusi open-source berbiaya lebih rendah, dan tekanan untuk menurunkan biaya komputasi dapat membentuk ulang ekonomi seluruh sektor.

Karena itu, Meta berada di titik yang sangat menarik. Perusahaan secara bersamaan memperluas sumber daya komputasinya, mengembangkan chip proprietary, dan mencari cara untuk memanfaatkan infrastruktur yang sudah ada dengan lebih baik. Ini bukan sinyal bahwa AI boom sedang berakhir, melainkan tanda bahwa pasar bergerak ke fase baru, di mana pemenangnya adalah perusahaan yang mampu menggabungkan skala investasi dengan efisiensi operasional.

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.