Carl von Clausewitz, jeden z najważniejszych teoretyków wojskowości w historii, powiedział kiedyś, że „Wojna jest jedynie kontynuacją dyplomacji za pomocą innych środków”, stwierdzenie to znakomicie opisuje stosunki między USA a Bliskim Wschodem, a w ostatnich miesiącach Donald Trump wprowadził to twierdzenie w praktykę, co pozwala rynkom obserwować te zmagania dyplomatyczne w czasie rzeczywistym.

Rozwijając wątek z tego artykułu: [LINK], rynek może z czasem być zmuszony do czegoś czego wyraźnie unikał w ciągu ostatnich miesięcy - wyceny trudnych i bolesnych dla gospodarki scenariuszy.

Podsumowując obecny status negocjacji między Iranem a USA:

- Podpisane zostało porozumienie, w postaci memorandum, dotyczące zakończenia konfliktu w Iranie. Co ważne, jest to porozumienie - nie umowa.

- Realne zakończenie wojny ma odbyć się do 17 sierpnia, do tego czasu obie strony mają dojść do porozumienia w sprawach spornych - jak np. status irańskiego programu jądrowego.

- W zamian za szereg koncesji wojskowych, Iran ma otrzymać stopniowe wycofanie sankcji, zwrot zamrożonych aktywów a nawet inwestycje.

Zarówno kwestia domniemanych koncesji jak i wycofania sankcji jest głęboko problematyczna.

- Odnośnie koncesji, nic nie wskazuje by Iran miał jakikolwiek zamiar, w jakimkolwiek zakresie wycofać się ze swojego programu jądrowego - wyraźnie zwraca uwagę że nie ma nawet mowy o dopuszczeniu inspektorów międzynarodowej agencji atomowej w pobliże irańskich placówek.

- Zagłębiając się w stopniu niezbędnym dla nadania sprawie kontekstu - Iran pracuje nad bronią jądrową. Republika Islamska przyznaje że podejmuje się wzbogacania Uranu w stopniu ok. 60%. Przeważającą większość reaktorów jądrowych wykorzystuje paliwo uranowe o stopniu wzbogacenia do 5%, pewne specjalistyczne reaktory i urządzenia wykorzystują Uran wzbogacony do 20%. Każdy kolejny procent wzbogacenia Uranu to bitwa między człowiekiem a fizyką - jest to walka kosztowna i długotrwała, której rezultatem jest produkt o tylko jednym zastosowaniu którym jest broń jądrowa.

- Ten program jądrowy jest jednym z dwóch instrumentów nacisku jaki ma do dyspozycji Iran, oraz stanowi on zagrożenie które sprawia że USA nie może całkowicie wycofać się z konfliktu.

W temacie sankcji sytuacja jest jeszcze bardziej zawiła

Pomijając kwestie dyplomatyczne/geopolityczne - Wycofanie się z sankcji wymaga zgody kongresu, obie partie w kongresie, w szczególności republikanie (partia Donalda Trumpa) spędziły dekady systematycznie degradując gospodarkę Iranu od czasu rewolucji w 1979 roku i trudno będzie od nich oczekiwać zgody na zdjęcie sankcji tylko po to by uratować od klęski - statystycznie najbardziej niepopularnego prezydenta w historii. To wszystko zanim pod uwagę zostanie wzięta lista podmiotów odpowiedzialnych za terroryzm (na której jest większość decydentów Iranu).

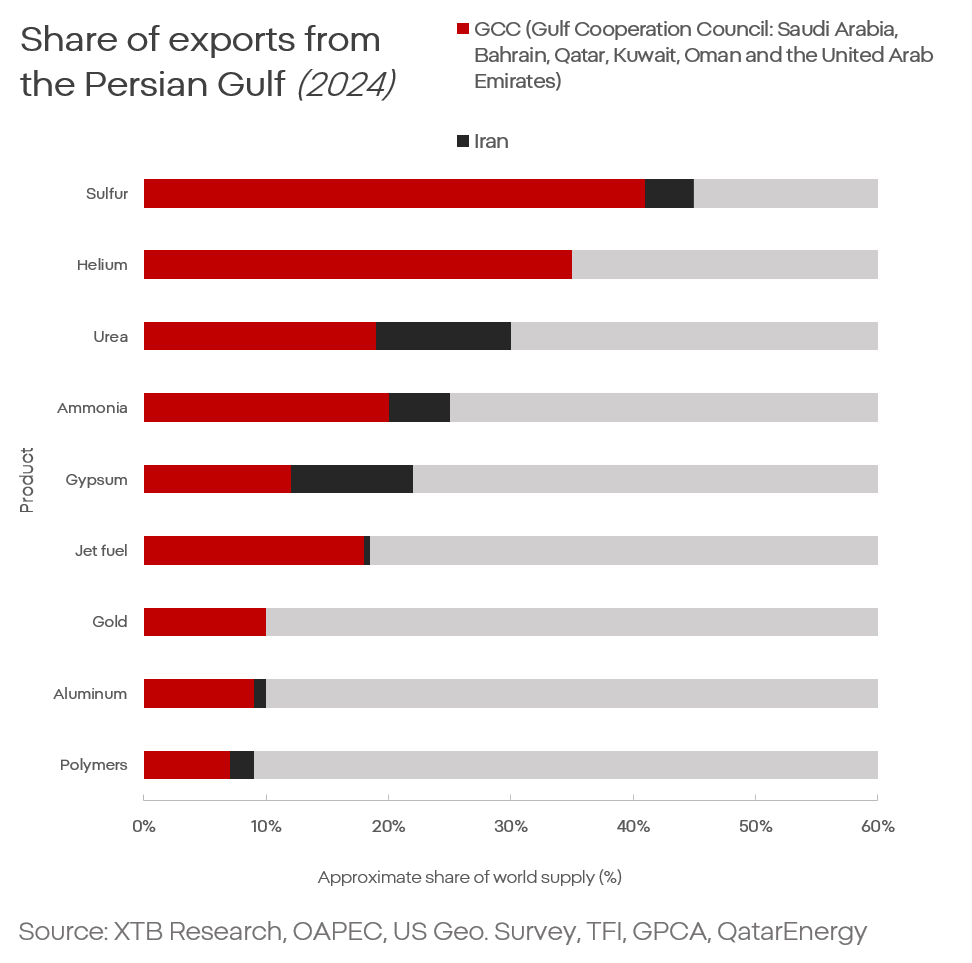

Udział Zatoki Perskiej w wolumenie handlowym (eksportu) [2024]

To wszystko sprowadza rynek w jeden punkt - jakim jest długotrwały konflikt o względnie niskiej intensywności.

Obecnie na świecie trwa ok. 130 aktywnych konfliktów zbrojnych o różnej intensywności. Konflikt w Iranie nie jest wyjątkowy, wyjątkowy jest fakt że prowadzony jest od w rejonie który jest źródłem ok. 20% światowej podaży ropy naftowej oraz gazu, 40% paliwa lotniczego, 70% helu oraz ok. 10% aluminium.

Co to znaczy dla światowej gospodarki?

Przede wszystkim, należy zerwać z oczekiwaniem/poglądem jakim jest zakładanie zakończenia konfliktu w wyniku presji gospodarczej i “apokaliptycznego kryzysu” jaki nieuchronnie nastąpi przy dalszej niedrożności Cieśniny Ormuz.

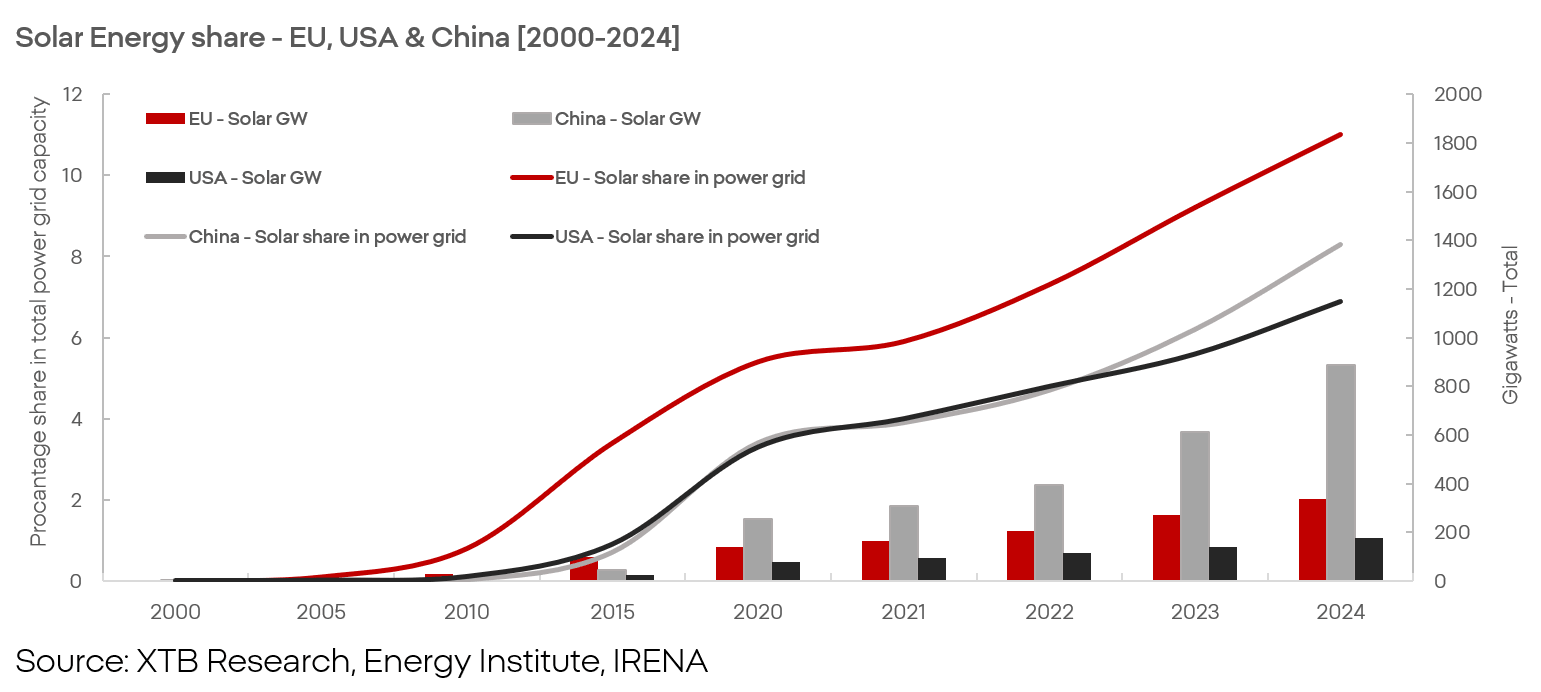

- Po pierwsze, dziś gospodarka światowa, szczególnie w Europie jest mniej zależna od paliw kopalnych niż miało to miejsce w przeszłości.

Wypieranie paliw kopalnych przez odnawialne źródła energii nie jest utopijną wizją aktywistów. To jest rynkowa rzeczywistość oraz trend trwający od dekad - który będzie przyspieszał w miarę tego jak eskalować będą niepokoje na Bliskim Wschodzie.

- Po drugie, największymi przegranymi zamkniętej cieśniny nie jest Europa czy USA - a Azja (i w mniejszym stopniu Afryka, ze względu na nawozy).

- Po trzecie, mimo że niedrożność cieśniny Hormuz, świat nie pozostaje bezbronny względem niedoborów ropy, zwłaszcza bogatsze/lepiej rozwinięte państwa pozostają lepiej przygotowane do radzenia sobie ze wzrostem cen.

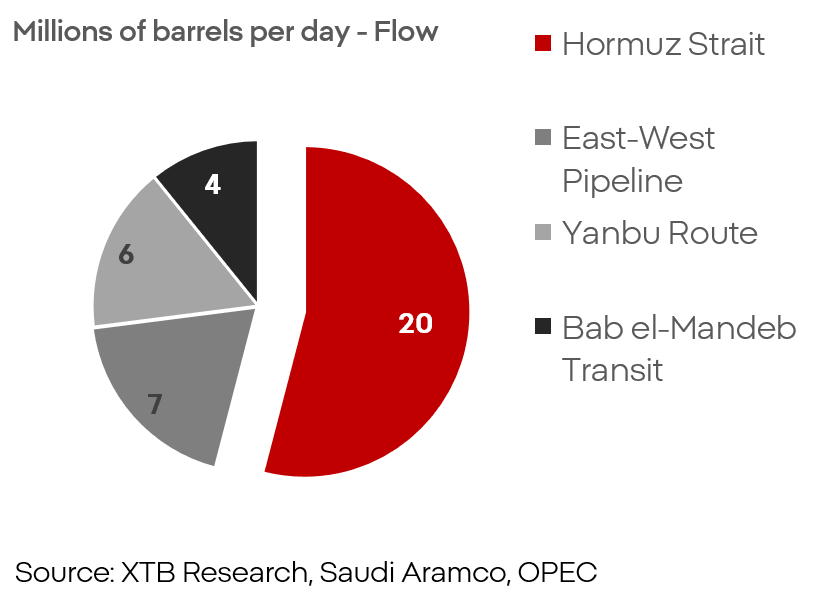

Udział dróg transportu w eksporcie z krajów zatoki perskiej

Mając to na uwadze, nawet zakładając totalną i permanentną blokadę Cieśniny Ormuz, droga morska to “jedynie” ok. 50% wolumenu transportowego z regionu. Oznacza to że potencjalny szok podażowy dotyczyć będzie ok. 10% światowej podaży, nie ponad 20%.

Zamówienia na Supertankowce VLCC (1995-2026)

To że rynek nie dyskontuje pełnej i permanentnej blokady cieśniny widać po zamówieniach supertankowców. Rozbudowa floty jest rekordowa, a analitycy w tej branży mają dobre powody do pewności. Ryzyko ze strony sił irańskich jest realne - ale nie wystarczające by utrzymać cieśninę pod realną kontrolą.

Precedensem dla tego jak szybko dany blok gospodarczy może otrząsnąć się po głębokim szoku podażowym jest wybuch wojny w 2022 roku. Europa z czasem została pozbawiona ogromnych dostaw gazu ( a z czasem ropy). Strona Rosyjska była przekonana że Europa nie przetrwa gospodarczo bez Rosyjskiego gazu, mimo dużych turbulencji - stary kontynent był z czasem zdolny do niemal pełnego uniezależnienia się od Importu z Rosji. Jednak nie obyło się to bez potężnych ciosów dla gospodarki i rynku.

Czy jest się czego bać?

Jak najbardziej. Ryzyko jest realne, jednak jego natura jest zupełnie inna od tego czego oczekuje większość rynku. Ryzykiem nie jest kataklizm gospodarczy/rynkowy na miarę 2008 roku - ale ryzyko długotrwałej presji inflacyjnej, wzmożonego ryzyka, droższego finansowania, słabszego konsumenta i słabszego wzrostu. Sytuacja dziś nie jest na tyle fatalna by oczekiwać kolejnej “straconej dekady” jak w latach 70-tych, jednak presja jest i będzie realna.

Najwięcej ryzyka jest obecnie po stronie środków zaradczych i ich skuteczności.

Odnawialne źródła Energii oraz pojazdy elektryczne, staja się kwestią już nie tyle światopoglądową - co warunkiem przetrwania, zwłaszcza dla Europy i wielu państw Azji. Technologia ta ma jednak swoje wady i problemy które trzeba będzie zaadresować - tak samo jak zaadresowana musi być zależność od państw zatoki perskiej czy Rosji.

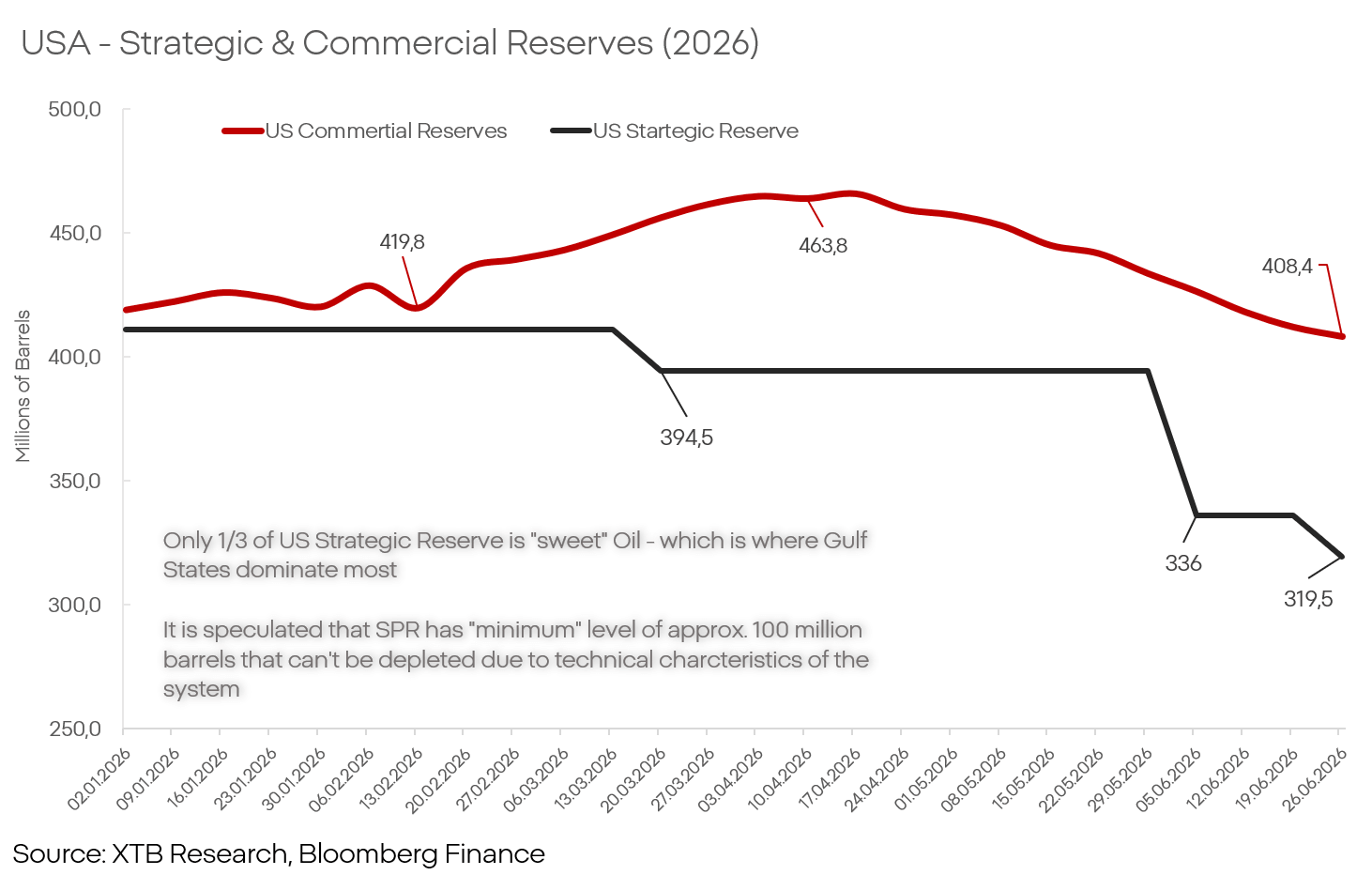

USA - Strategiczne oraz komercyjne zapasy ropy (2026)

Zapasy ropy w USA, Europie czy Chinach wystarczą by amortyzować wzrosty cen na kilka do nawet kilkunastu miesięcy - ale nie są one niewyczerpane.

Dzika karta, ponownie - Chiny

Chiny są jednym z najważniejszych filarów światowej gospodarki - jednak dopiero w okresach wzmożonej presji inflacyjnej widoczne jest jak istotne są Chińskie fabryki w utrzymaniu gospodarczego i rynkowego status Quo.

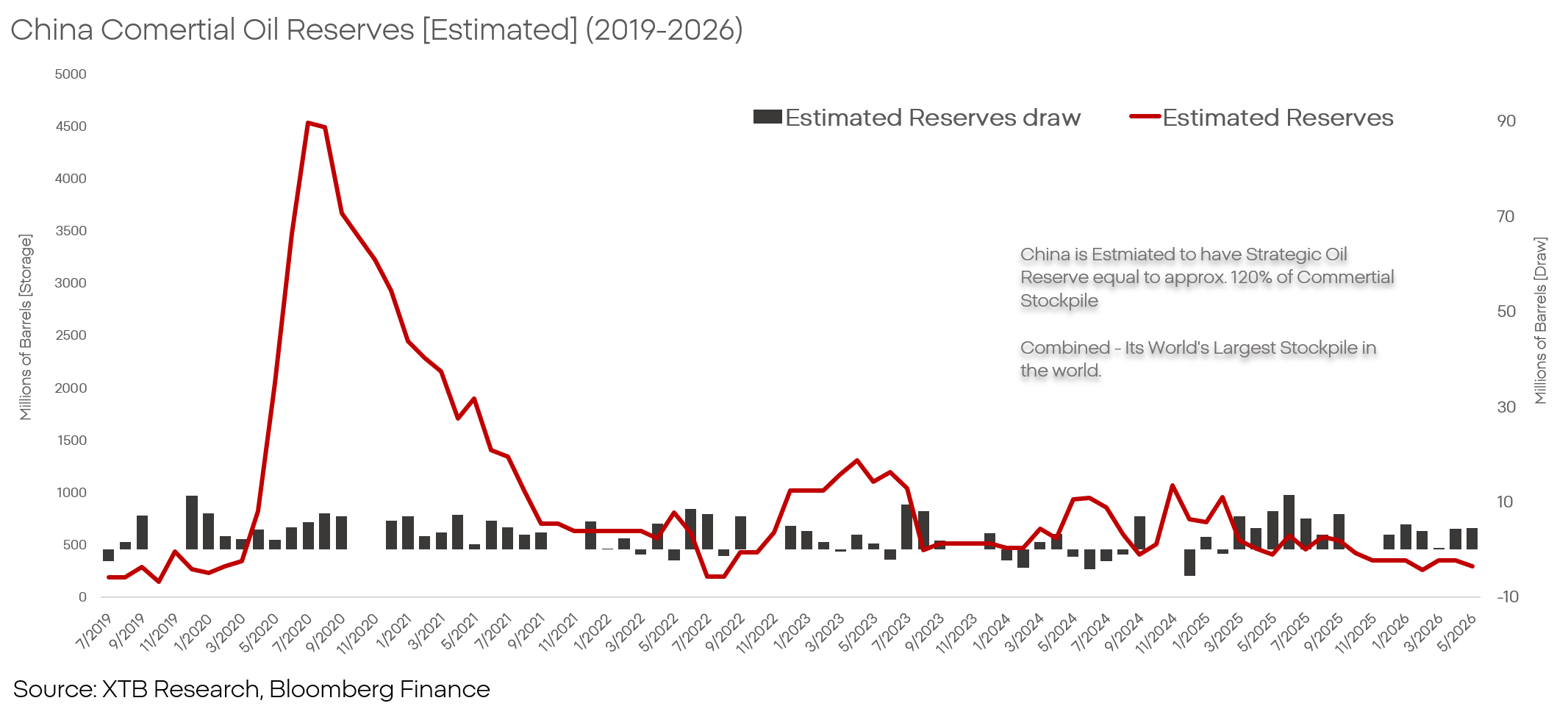

Chiny - Szacowane komercyjne zapasy ropy (2019-2026)

Chiny podejmują się obecnie ciekawego manewru gospodarczego. Państwo środka ma obecnie gigantyczne rezerwy ropy naftowej, od początku konfliktu rezerwy te są uwalniane aby Chińska gospodarka mogła operować bez problemów nawet w warunkach szoku podażowego.

Podtrzymując eksport, lub miejscami nawet go zwiększając, kosztem własnych rezerw ropy Chiny są gigantyczną “gąbką” która neutralizuje presję inflacyjną, jednocześnie dalej powiększając swój udział w rynku, pozbywając się firm które nie mają dostępu do ropy po cenach “poza rynkowych”.

Chiny mogą kontynuować tę politykę - lub z czasem z niej zrezygnować. Oba te scenariusze będą miały ogromne reperkusje dla światowej gospodarki i rynku.

Podmioty Rynkowe

Mimo niestabilnej i trudnej do przewidzenia sytuacji geopolitycznej w regionie, oraz procesów decyzyjnych zarówno w Waszyngtonie jak i Teheranie - największych przegranych i zwycięzców dalszych niepokojów w zatoce perskiej można wskazać z pewną dozą pewności, już dziś.

Zwycięzcy

- Chevron (CVX.US): Wzrost spółek zajmujących się wydobyciem i rafinacją ropy naftowej wydaje się kwestią czasu. Ignorowanie tak strategicznie pozycjonowanych spółek przez rynek - nie może trwać wiecznie, jednak nawet tu należy zauważyć że spółka spółce - nie równa. Liderem zestawienia pod względem fundamentalnym jest Chevron.

- Jest to zasługa nie tylko udziału w strategicznym sektorze ale wspiera go również zakup Hess (dywersyfikuje wzrost poza Basen Permski), udziały w Gujanie oraz najlepsza pozycja do przywrócenia działalności w Wenezueli.

- Jest to zasługa nie tylko udziału w strategicznym sektorze ale wspiera go również zakup Hess (dywersyfikuje wzrost poza Basen Permski), udziały w Gujanie oraz najlepsza pozycja do przywrócenia działalności w Wenezueli.

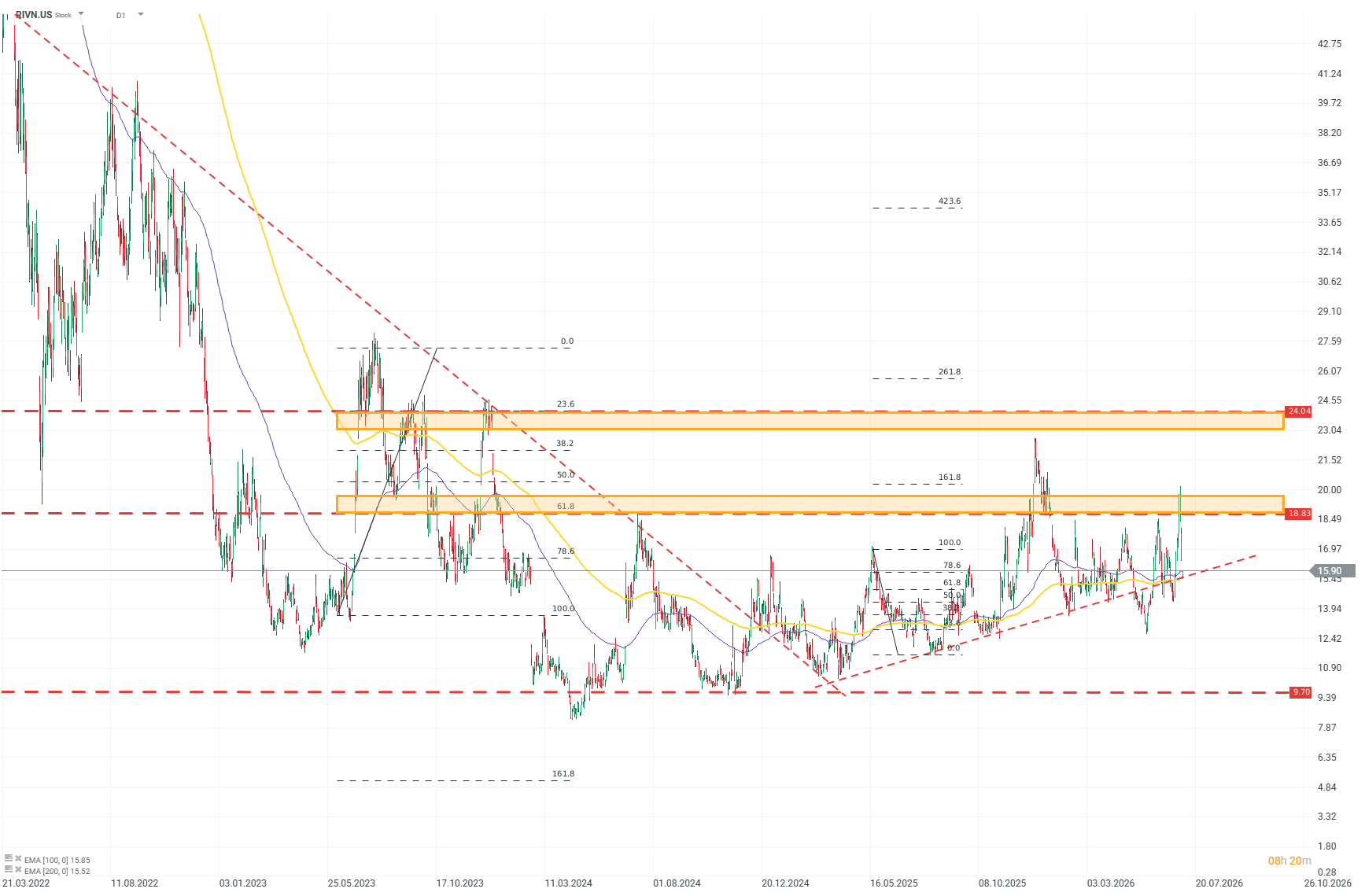

- Rivian (RIVN.US): Rynek samochodów elektrycznych, nawet w najbardziej sprzyjających okolicznościach jest rynkiem o potężnej konkurencji. Konglomerat Tesli, model EV “starej” motoryzacji oraz ogromne chińskie marki ścinają marże w sektorze w okolice kilkunastu procent - a to nie uzasadnia ryzyka i wydatków na rozwój nowych technologii. By osiągnąć coś w tym sektorze - trzeba mieć na siebie pomysł - taki pomysł ma Rivian. Rozwiązania in-house oraz zwinna/lekka struktura spółki pozwala spółce na wykorzystywanie braków u konkurencji oraz na reaktywność względem rynku która jest niemożliwa dla większych firm. Biorąc pod uwagę wciąż kompletnie oderwane od fundamentów wyceny Tesli, fatalne perspektywy europejskiej motoryzacji oraz zabójczą dla marż wśród chińskich producentów - Rivian może być liderem sektora w najbliższych latach.

Analiza Techniczna Rivian (D1)

Patrząc na wykres widać że rynek, ostrożnie ale jednak - zaczyna odzyskiwać wiarę w spółkę. Po osiągnięciu dołka w połowie 2024 roku, spółka stopniowo nabierała momentum wzrostowego - które wyraźnie przyspieszyło pod koniec 2025 roku. Na podstawie wzniesień FIBO można wyznaczyć silny opór dla kupujących na poziomie ~19 USD oraz potencjalny cel na poziomie ok. 24 USD. Źródło: xStation5

- SolarEdge (SEDG.US): Spółka zmienia kierunek oraz powiększa swoje ambicje - ze stabilizacji na wzrost. Biorąc pod uwagę kontekst rynkowy - trudno o lepszy moment. Spółka poprawia wyniki nawet w kontekście ogromnej presji ze strony Chińskich konkurentów. Przychody wzrosły o 31% w 2025 r. po 70% spadku w 2024 r., a nasz scenariusz na 2027 r. wskazuje, że Europa osiągnie 20% wzrost sprzedaży w porównaniu z konsensusem. Marża brutto wzrosła do 17% w 2025 r. Charakterystyka spółki, model biznesowy i portfolio czyni ją jednym z głównych beneficjentów zachodzących - oraz przyspieszających przemian na rynku energii elektrycznej.

Przegrani:

- Europa - Największym przegranym w kontekście szerokiego rynku finansowego jest Europa. Daleko idąca zależność od importu będzie wywierać presję na oczekiwania inflacyjne, a to będzie zmuszać ECB podtrzymywania wyższych stóp procentowych dłużej niż większośc gospodarki by tego chciała. Jednak istnieją dwa segmenty Europejskiej gospodarki szczególnie wrażliwe:

- Motoryzacja “Legancy” - Dotychczasowi liderzy motoryzacji (BMW, Volkswagen, Stellantis czy Volvo) już od dłuższego czasu borykają się z poważnymi problemami i dowożeniem oczekiwanych wyników. Słabnący konsument i straty wizerunkowe, presja kosztowa i regulacja oraz wojna z Chinami którą producenci z USA oraz Europy konsekwentnie przegrywają. Podmioty z USA będą radzić sobie trochę lepiej z uwagi na ogromny rynek wewnętrzny i daleko idący protekcjonizm USA, ale producenci z Europy zostaną uderzeni przez negatywne czynniki ze zdwojoną siłą i będą pozbawieni wszelkich buforów jakie mogłyby spowolnić upadek.

- Luksus - Spółki luksusowe (LVMH, Hermes) do niedawna były uważane za niezwyciężonych championów obrony marży przed inflacją, jednak tę historię rynki mogły opowiadać tak długo jak niezagrożona była koniunktura w Chinach oraz na Bliskim Wschodzie. Dynamika wzrostu tych podmiotów od dłuższego czasu wyraźnie hamuje, a w kontekście odwrotu kapitału z zatoki perskiej oraz spadającego tempa wzrostu w Chinach, ta legendarna odporność marż może stać się - historią.

Kamil Szczepański

Analityk Rynków Finansowych XT

Komentarz walutowy: Dokąd zmierza złoty w obliczu spadków cen ropy? (28.07.2026)

Francja rzuca wyzwanie Palantir, rynek reaguje.

Poranna odprawa: Wstrzymanie ataków przyćmione przez spadki w sektorze półprzewodników? (28.07.2026)

Przegląd walutowy: Ropa znów trzęsie rynkiem FX (27.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.