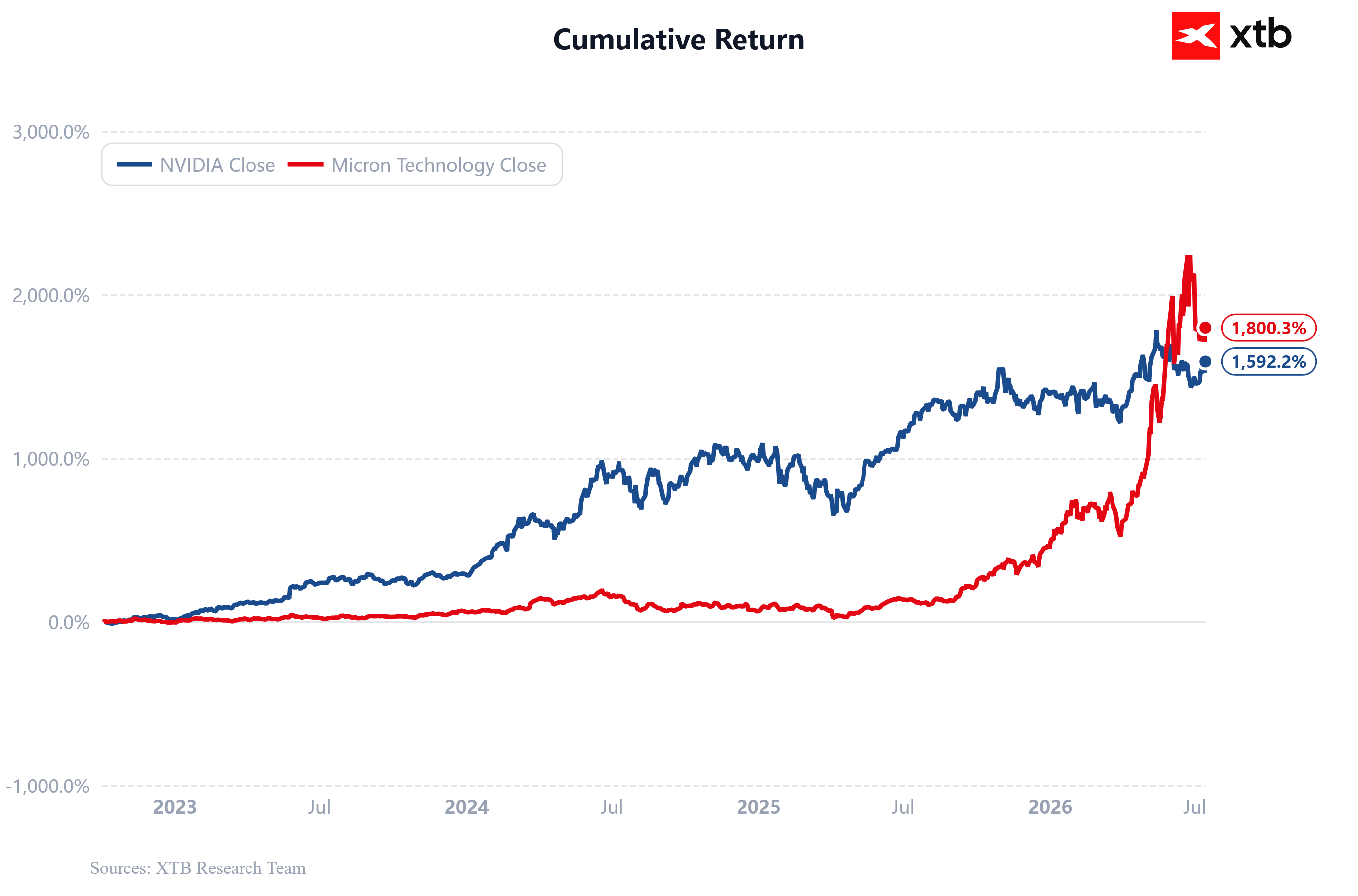

- Akcje Micron wzrosły o ponad 1800% od listopada 2022 roku, gdy debiutował ChatGPT - pokonując zwroty z Nvidia

- Firma znajduje się w okresie silnej ekspansji marż, zysków i przychodów po spowolnieniu na rynku układów pamięci

- Micron, podobnie jak Nvidia znalazł się w centrum cyklu inwestycyjnego związanego z infrastrukturalną AI

- Kapitalizacja Micron wynosi obecnie 1,1 bln USD wobec ponad 5 bln USD dla Nvidia

- Akcje Micron wzrosły o ponad 1800% od listopada 2022 roku, gdy debiutował ChatGPT - pokonując zwroty z Nvidia

- Firma znajduje się w okresie silnej ekspansji marż, zysków i przychodów po spowolnieniu na rynku układów pamięci

- Micron, podobnie jak Nvidia znalazł się w centrum cyklu inwestycyjnego związanego z infrastrukturalną AI

- Kapitalizacja Micron wynosi obecnie 1,1 bln USD wobec ponad 5 bln USD dla Nvidia

Micron to największy, amerykański producent układów pamięci i choć spółka bardzo szybko "przebiła się" do czołówki rankingu globalnych biznesów, strącenie Nvidia z piedestału Wall Street prawdopodobnie zajęłoby jej lata i byłoby możliwe tylko w dwóch scenariuszach zachodzących jednocześnie: strukturalnego niedoboru na rynku układów pamięci i trwałego popytu na infrastrukturę AI - głównie pamięć. Micron w ostatnich kwartałach stał prawdziwym przebojem Wall Street i z bardzo dużej firmy stał się marką ogromną - obecnie znajduje się na 13 miejscu pod względem kapitalizacji w rankingu światowych spółek, wyceniany na ok. 1,1 bln USD. Nvidia wciąż przewodzi w rankingu spółek, sprzedając moc obliczeniową AI, podczas gdy Micron dostarcza pamięć, która tę moc umożliwia.

By wyprzedzić Nvidię, akcje Micron musiałyby ceteris paribus wzrosnąć około 5-krotnie z obecnego poziomu, zakładając, że kapitalizacja gigantycznej już Nvidii pozostałaby niezmienna na poziomie ok. 5 bilionów dolarów. Trudno jednak wyobrazić sobie scenariusz w którym akcje Micron rosną, a Nvidia (korzystająca z tego samego megatrendu) stoi w miejscu - choćby dlatego Micron będzie miał "pod górkę" próbując odebrać Nvidii status najcenniejszej spółki świata.

Nie oznacza to jednak, że spółka nie ma potencjału - wręcz przeciwnie. W ostatnich wynikach Micron pokazał wzrost przychodów o prawie 350% r/r do ok. 41,5 mld USD, a zysk netto (GAAP) wzrósł 85-krotnie do 28,24 mld USD z 0,33 mld USD w analogicznym kwartale rok temu. Tak więc Micron raportuje imponujące dynamiki zysków czy sprzedaży i wiele wskazuje na to, że będzie to robił nadal.

Nvidia i Micron - biznesy skazane na wzrosty?

Micron i Nvidia są kluczowymi beneficjentami boomu na sztuczną inteligencję i obie zarabiają na zupełnie innych elementach (tego samego) łańcucha wartości. W tym roku hyperscalerzy mają zainwestować ok. 800 mld USD w infrastrukturę związaną z AI, a do końca dekady skala ta wg. szacunków BlackRock prawdopodobnie przekroczy 3 biliony USD. Skala tych inwestycji wpływa bezpośrednio na wyniki obu tych firm, choć oczywiście nie można mieszać wzrostu biznesu ze wzrostem cen akcji, ponieważ nie zawsze oba te zjawiska idą z sobą w parze.

- Obie spółki są fundamentem infrastruktury AI i korzystają na rosnących inwestycjach hyperscalerów (Microsoft, Amazon, Meta, Google, Oracle).

- Popyt na ich produkty napędza przede wszystkim budowa centrów danych oraz rozwój modeli generatywnej AI.

- Obie osiągają obecnie rekordowe przychody, marże i przepływy pieniężne dzięki wielomiliardowym wydatkom CAPEX na AI.

Nvidia sprzedaje procesory AI (GPU), kompletne systemy serwerowe, sieci InfiniBand i oprogramowanie CUDA. To dostawca platformy obliczeniowej AI, posiadający bardzo silną przewagę technologiczną i ekosystemową. Micron produkuje pamięci DRAM, HBM i NAND. Dla AI kluczowe są przede wszystkim układy HBM (High Bandwidth Memory), które współpracują z procesorami Nvidii, AMD czy własnymi układami Google i Amazona.

Tak więc Nvidia dostarcza "mózg" serwera AI (procesor wykonujący obliczenia oraz całe środowisko programistyczne. Z kolei Micron dostarcza "pamięć roboczą", bez której GPU nie byłyby w stanie przetwarzać ogromnych modeli AI z odpowiednią przepustowością.

- Nvidia jest obecnie postrzegana jako spółka o wyższej jakości biznesu dzięki ogromnej przewadze technologicznej, wysokim i utrzymywanym od lat marżom oraz silnej pozycji wynikającej z ekosystemu CUDA, co przekłada się na wyższe mnożniki wyceny.

- Micron pozostaje największym w USA producentem pamięci, a więc działa w bardziej cyklicznym i konkurencyjnym segmencie półprzewodników. Choć AI znacząco poprawiła perspektywy spółki to jej wyniki nadal są bardziej uzależnione od podaży i cen pamięci niż od unikalnego oprogramowania czy efektu sieciowego.

Obie spółki wydają się eksponowane na ryzyko cykliczności czy też spowolnienia na rynku globalnej AI... Ale żadna z nich takiego spowolnienia nie zakłada i błędem byłoby sądzić, że Nvidia byłaby na taki cykl dużo odporniejsza, od Micronu. Prawdą jest, że jeśli sentyment inwestorów odwróciłby się - prawdopodobnie obie firmy ucierpiałuby znacząco. Tymczasem w tej hossie Micron wciąż ma szanse "imponować" bardziej, niż Nvidia (która to była beneficjentem pierwszej fazy boomu).. Prognozy wyników firmy na przyszłość wydają się wręcz "kosmiczne" (jeśli się spełnią). Zakładając, że deficyt układów pamięci utrzyma się na rynku latami - istnieje wysoka szansa, że Micron naprawdę wejdzie do grona najcenniejszych spółek w USA.

Optymistyczny scenariusz dla Micron - co widzi Morgan Stanley?

Morgan Stanley przedstawił ostatnio wyjątkowo optymistyczny scenariusz dla Microna, zakładający bezprecedensową poprawę skali działalności i rentowności w latach 2026–2027. Według modelu banku spółka mogłaby wypracować w tym okresie łącznie niemal 400 mld USD skorygowanego zysku operacyjnego, czyli kwotę odpowiadającą około 40% jej obecnej kapitalizacji rynkowej. Prognozy zakładają między innymi:

- przychody na poziomie 172,9 mld USD w 2026 roku,

- zysk operacyjny w wysokości 140,7 mld USD,

- marżę operacyjną sięgającą 81,4%,

- wzrost przychodów do 285,9 mld USD w 2027 roku,

- zysk operacyjny na poziomie 248,7 mld USD,

- dalszy wzrost marży operacyjnej do 87%.

Morgan Stanley oczekuje także marży brutto w przedziale 85–89,5%, co byłoby wynikiem niezwykle wysokim jak na historycznie cykliczny sektor pamięci półprzewodnikowych - prawdopodobnie wspierając "repricing" biznesu Microna. Podstawą tak agresywnego scenariusza jest gwałtowny wzrost popytu na pamięci HBM wykorzystywane w akceleratorach AI. Wraz z rozbudową centrów danych przez hyperscalerów pamięć staje się jednym z kluczowych ograniczeń podaży, a Micron może korzystać zarówno z rosnących wolumenów, jak i bardzo wysokich cen.

Nowy cykl na rynku układów pamięci

Najważniejsza teza Morgan Stanley zakłada, że obecny cykl różni się od wcześniejszych cykli pamięci dzięki strukturalnemu popytowi generowanemu przez sztuczną inteligencję. Jeżeli popyt na HBM utrzyma się na wysokim poziomie, Micron może przestać być postrzegany wyłącznie jako klasyczny, cykliczny producent i zacząć być wyceniany jako jeden z głównych beneficjentów infrastruktury AI.

Jednocześnie jest to scenariusz skrajnie wymagający. Największe ryzyka obejmują konkurencję ze strony SK Hynix i Samsunga (obie spółki weszły do grona największych firm świata), możliwość wzrostu podaży, presję cenową, problemy z realizacją inwestycji oraz powrót typowej dla rynku pamięci cykliczności. Już częściowa realizacja tych założeń mogłaby jednak oznaczać znaczący wzrost zysków i dalszą przestrzeń do zwyżki kursu Microna.

Morgan Stanley zakłada, że Micron osiągnąłby marże operacyjne przekraczające 80%, czyli wyraźnie wyższe niż obecnie osiąga Nvidia, spółka uznawana za najbardziej dochodowy biznes infrastruktury AI na świecie. To wymagałoby utrzymania się bardzo wysokich cen układów pamięci - przez wiele lat. Jeśli pójdziemy za prognozą Morgan Stanley, przychody w tym roku dla Micron mogą być niższe o ok. 50%, niż te Nvidia, a zysk niższy o około 40%. Z kolei w przyszłym roku mogłyby być "tylko" ok. 40% niższe od oczekiwanych dla Nvidia, a zysk operacyjny - niższy o około 30%.

Akcje Micron wyprzedziły stopy zwrotu z Nvidia

Akcje Micron wzrosły już ponad 18-krotnie od listopada 2022 roku (debiut ChatGPT), podczas gdy walory Nvidii od tego czasu wzrosły 15-krotnie. Zwrot z akcji Micron przyspieszył w ostatnich kilku kwartałąch w miarę jak rynek układów pamięci zrobił się bardzo ciasny.

Źródło: XTB Research

Micron tańszy, niż Nvidia. Co mówią wykresy?

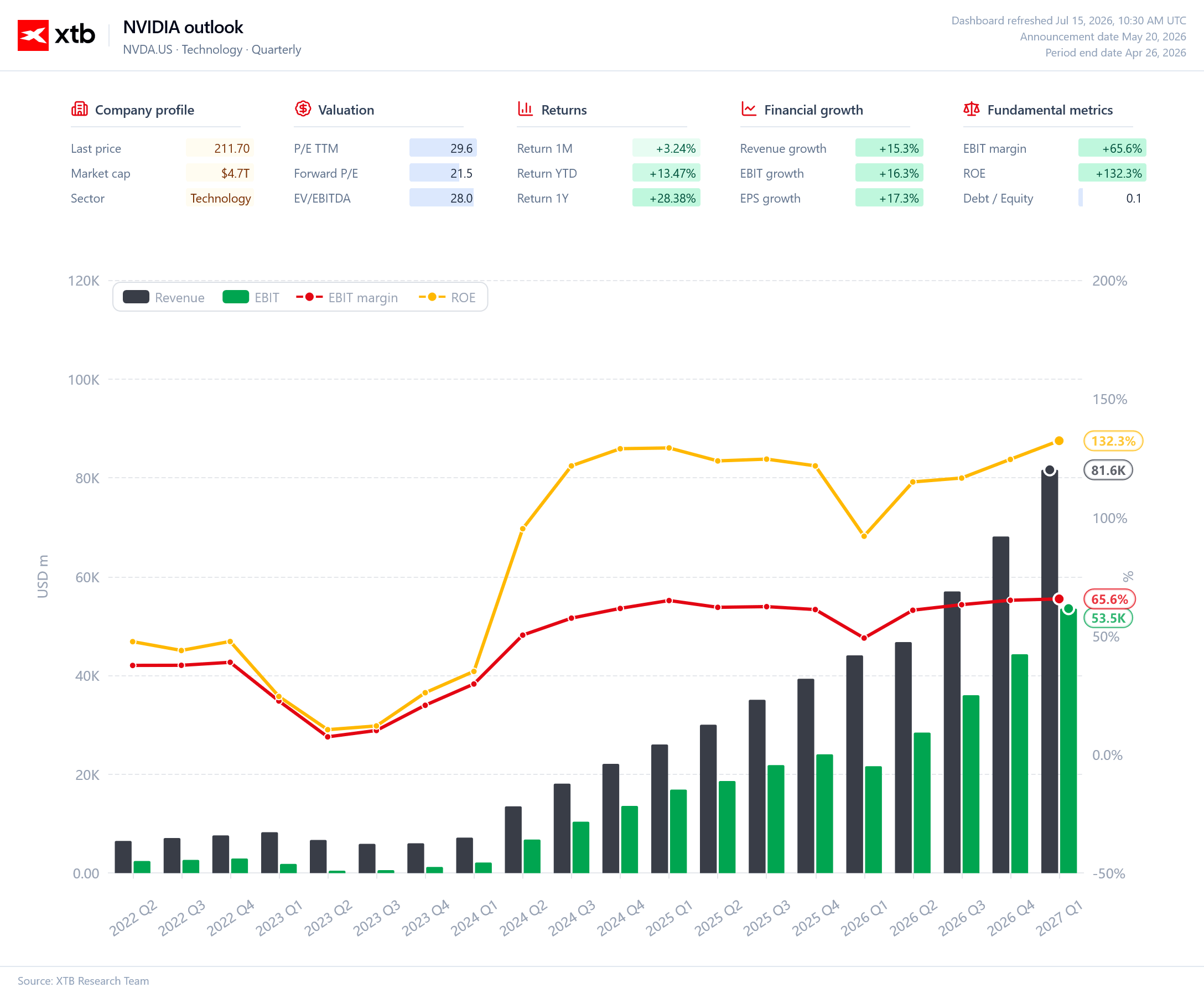

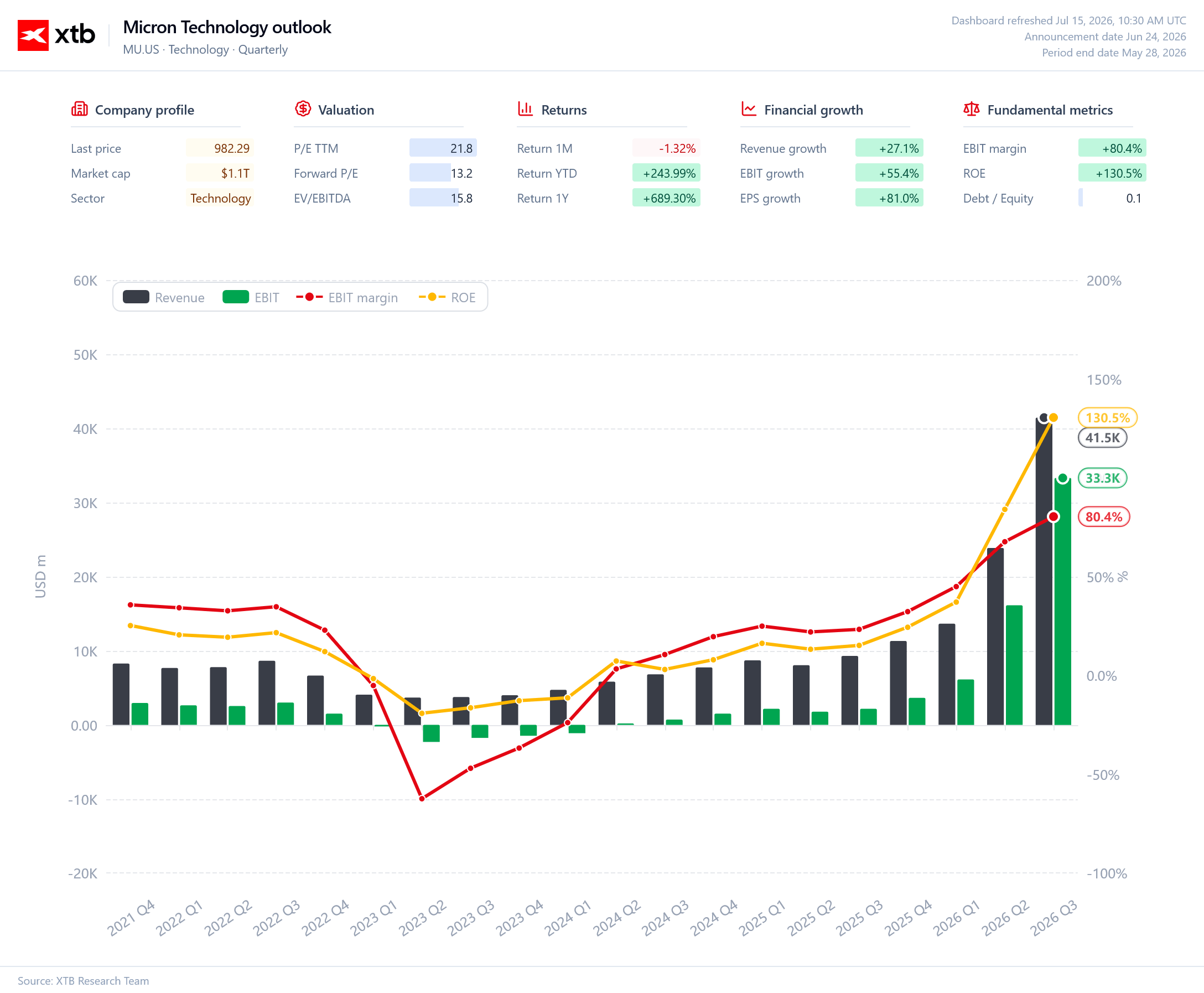

Podczas gdy inwestorzy płacą 21-krotność oczekiwanych, 12-miesięcznych zysków dla Nvidia, w przypadku Microna mnożnik ten jest jeszcze niższy i wynosi ich... 13-krotność. Jak na spółkę tej klasy i skali poziom ten wydaje się wręcz nienaturalnie niski i może oznaczać spory potencjał do wzrostu - jeśli wzrost wyników okaże się trwalszy. Na ponioższych wykresach widać, że Nvidia rozwija się bardziej stabilnie i utrzymuje wysoką rentowność od wielu kwartałów, natomiast Micron znajduje się na wcześniejszym etapie bardzo dynamicznego odbicia po cyklicznym spowolnieniu rynku pamięci. Jednocześnie tempo poprawy marż i zysków Microna jest obecnie wyższe niż u Nvidii, co wynika z wyjątkowo silnego wzrostu popytu na pamięci HBM. W praktyce Nvidia pozostaje liderem całego ekosystemu AI, podczas gdy Micron jest jednym z kluczowych beneficjentów rosnącego zapotrzebowania na infrastrukturę pamięci dla akceleratorów sztucznej inteligencji.

Wyniki Nvidii potwierdzają utrzymującą się dominację spółki na rynku infrastruktury AI oraz bardzo wysoką jakość modelu biznesowego. Przychody i zysk operacyjny rosną systematycznie z kwartału na kwartał, a marża EBIT utrzymuje się na bardzo wysokim poziomie około 66%, przy jednoczesnym ROE przekraczającym 130%. Spółka pozostaje największym dostawcą mocy obliczeniowej dla sztucznej inteligencji, co pozwala utrzymywać wysoką rentowność mimo coraz większej skali działalności. Jednocześnie Nvidia mnożnikowo jest wyceniana poniżej większości największych spółek z sektora półprzewodnikó. Firma pozostaje głównym liderem trwającego cyklu inwestycji w AI.

Źródło: XTB Research

Wykres pokazuje, że Micron przeszedł od głębokiego spowolnienia w latach 2023–2024 do jednego z najsilniejszych odbić w całym sektorze półprzewodników. Przychody i zysk operacyjny rosną niemal wykładniczo wraz z gwałtownym wzrostem popytu na pamięci HBM wykorzystywane w akceleratorach AI. Rentowność spółki poprawia się wyjątkowo szybko – marża EBIT przekracza już 80%, a zwrot z kapitału własnego (ROE) sięga około 130% - podobnie jak w przypadku Nvidia. Jednocześnie wycena pozostaje relatywnie umiarkowana jak na tempo wzrostu. Micron pozostanie jednym z największych beneficjentów wieloletniego cyklu inwestycji w infrastrukturę sztucznej inteligencji.

Źródło: XTB Research

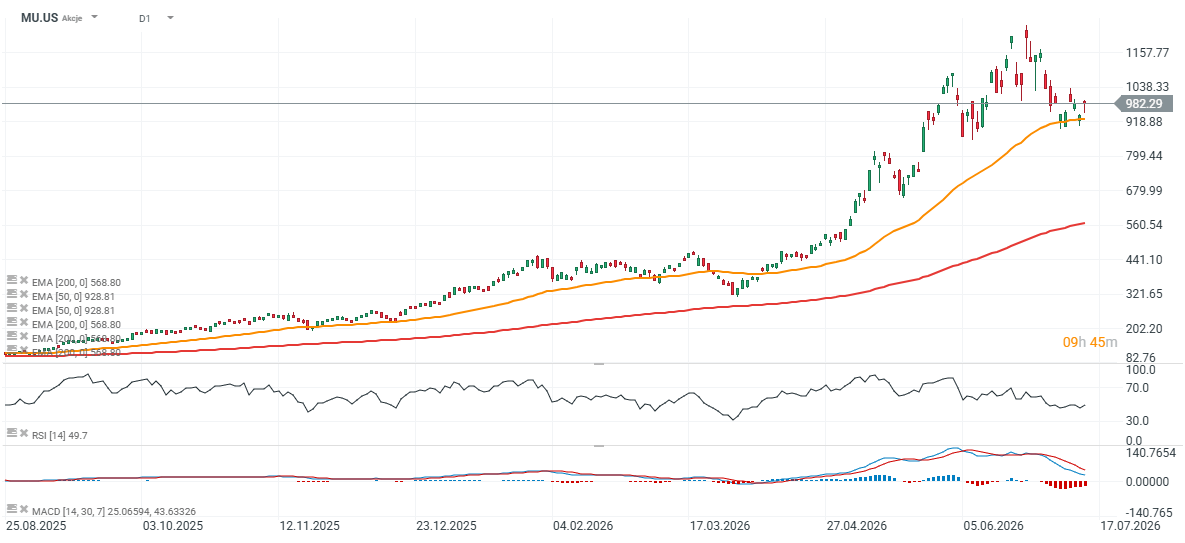

Akcje Micron (interwał D1)

Akcje spółki mają za sobą spadek o prawie 20% od szczytów - wyprzedaż zatrzymała się na poziomie 50-sesyjnej średniej kroczącej EMA50 (pomarańczowa linia). Kluczowym poziomem oporu są najpierw okolice 1050 - 1100 USD (ostatnie reakcje cenowe) oraz historyczne szczyty w pobliżu 1200 USD za walor. Z drugiej strony okolice 900 USD pełnią rolę bardzo ważnego wsparcia momentum. 200-sesyjna średnia EMA200 (czerwona linia), którą Nvidia (mimo niemal nieprzerwane trwającej hossy AI) kilkukrotnie testowała na przestrzeni ostatnich lat znajduje się w pobliżu 560 USD za akcję. Spadek w jej pobliże implikowałby korektę o ok. 35% z obecnych poziomów.

Źródło: xStation5

Przegląd rynkowy: Niższa inflacja PPI wspiera indeksy w USA 🔼 US100 zyskuje 0,5%

Morgan Stanley rozbija bank. Rekordowe wyniki i euforia na Wall Street

Akcje BlackRock rosną 5% po wynikach 🔼 Co pokazał największy fundusz świata?

PULS GPW: KGHM oddaje wzrosty, Inflacja spada

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.