A Advanced Micro Devices (AMD) é a ação em destaque deste mês de fevereiro. No ano de 2025, a empresa consolidou-se como líder em infraestrutura de Inteligência Artificial (IA) e computação de alto desempenho, transformando-se num player indispensável para data centers e gaming de alta performance. Como resultado, as ações mostraram uma performance impressionante de +96% (YoY).

Assista à análise completa de Vítor Madeira no vídeo abaixo ou continue lendo a análise detalhada da AMD.

Visão Geral da AMD

A AMD encerrou o quarto trimestre de 2025 com resultados históricos, superando as expectativas de Wall Street tanto em receita quanto em lucros. A empresa deixou para trás a dependência do mercado de PCs e impulsionou o crescimento através dos Data Centers de IA.

Destaques do quarto trimestre de 2025

- Receita total: US$ 10,3 mil milhões, representando um crescimento robusto de 34% YoY

- Margem bruta: Margem bruta de 54% e lucro operacional atingindo a marca de US$ 1,8 mil milhões

- Lucro operacional: Previsão de receita de US$ 9,8 mil milhões (± US$ 300 mi), sinalizando continuidade no crescimento

Análise de rentabilidade

A expansão da margem bruta para 54% é um indicador crítico da saúde financeira da AMD. Historicamente posicionada como uma opção de "custo-benefício" nos seus produtos, a empresa agora comanda também no poder de precificação premium com suas linhas EPYC e aceleradores Instinct.

O lucro operacional de US$ 1,8 mil milhões reflete não apenas o aumento das vendas, mas também uma gestão disciplinada das despesas operacionais (OpEx), que cresceram a um ritmo significativamente menor do que a receita.

Como se posiciona a AMD face aos seus concorrentes?

O mercado de semicondutores em 2025/2026 é altamente competitivo, mas segmentado, e a AMD conseguiu fortalecer a sua posição em diferentes frentes:

- Contra a NVIDIA: A AMD consolidou-se como a principal alternativa da NVIDIA em Data Centers. A série de aceleradores Instinct MI300 e os futuros lançamentos capturam uma fatia crescente do mercado de IA, oferecendo uma relação custo-desempenho atraente para hyperscalers como Meta, Microsoft e Amazon.

- Contra a Intel: No segmento de CPUs para servidores (x86), a AMD continua a ganhar participação de mercado. A Intel enfrenta desafios na eficiência energética e nos processos de fabrico, permitindo que os processadores EPYC da AMD dominem ambientes que exigem alta densidade e eficiência energética.

Esta comparação mostra que a AMD não apenas compete com eficácia, mas também explora nichos estratégicos, capitalizando sobre as fraquezas e limitações dos concorrentes.

Desempenho por Segmentos de Negócio

A diversificação da AMD permitiu à empresa navegar por ciclos económicos variados, com resultados sólidos nos principais segmentos:

- Data Center: Motor de crescimento da AMD, com receita de US$ 5,4 mil milhões no Q4 2025, impulsionada pelos processadores EPYC de 5ª geração e aceleradores Instinct.

- Client (Computação Pessoal): Segmento retomou crescimento de dois dígitos, com destaque para processadores Ryzen equipados com NPUs para IA local.

- Gaming (Jogos e Gráficas): Recuperação após ciclo de baixa, suportada por Radeon RX série 8000 e vendas sazonais de consolas.

- Embedded (Sistemas Integrados): Segmento estável, beneficiando de contratos de longo prazo em setores industrial, de saúde e automóvel, e sinergias da aquisição da Xilinx.

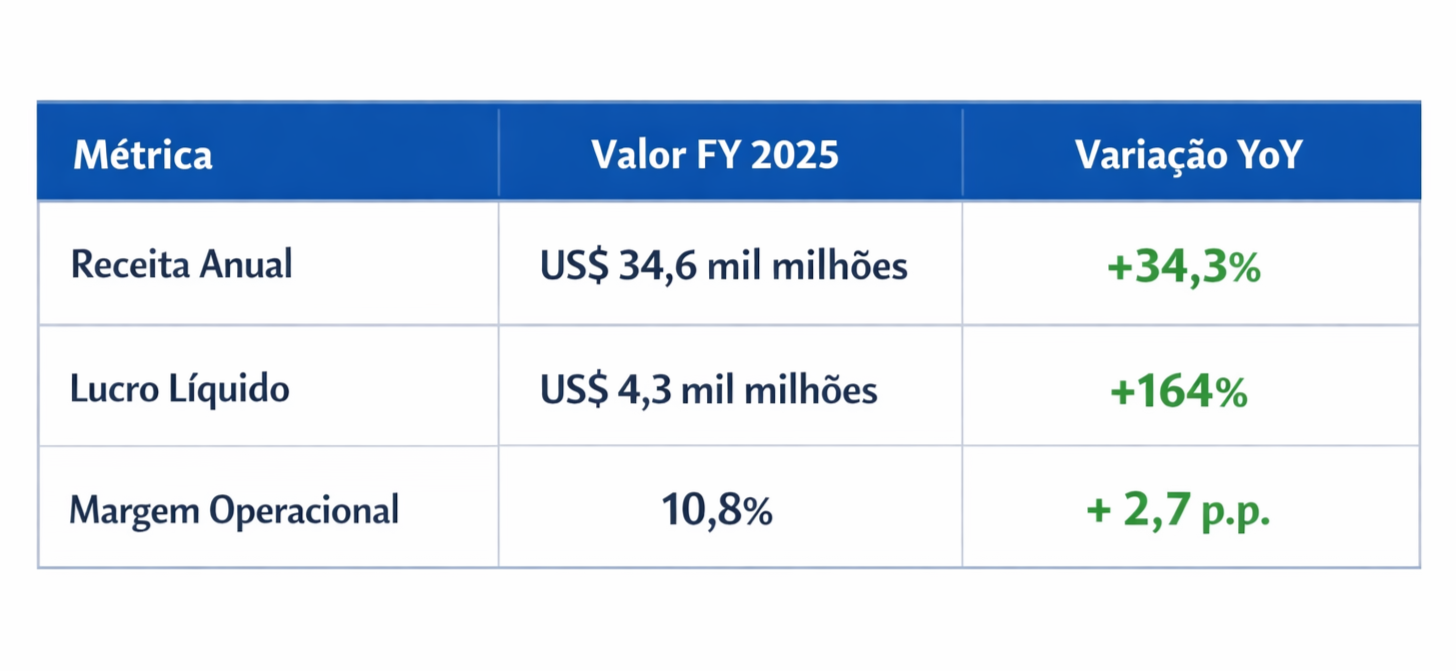

O que o ano fiscal de 2025 da AMD nos diz?

Olhando para o ano completo, os números consolidam a tese de crescimento da AMD.

O aumento impressionante de 164% no lucro líquido demonstra a eficácia da estratégia de mix de produtos. À medida que a receita de Data Center ultrapassa a de segmentos com margens menores (como o gaming), a rentabilidade final da empresa expande-se desproporcionalmente.

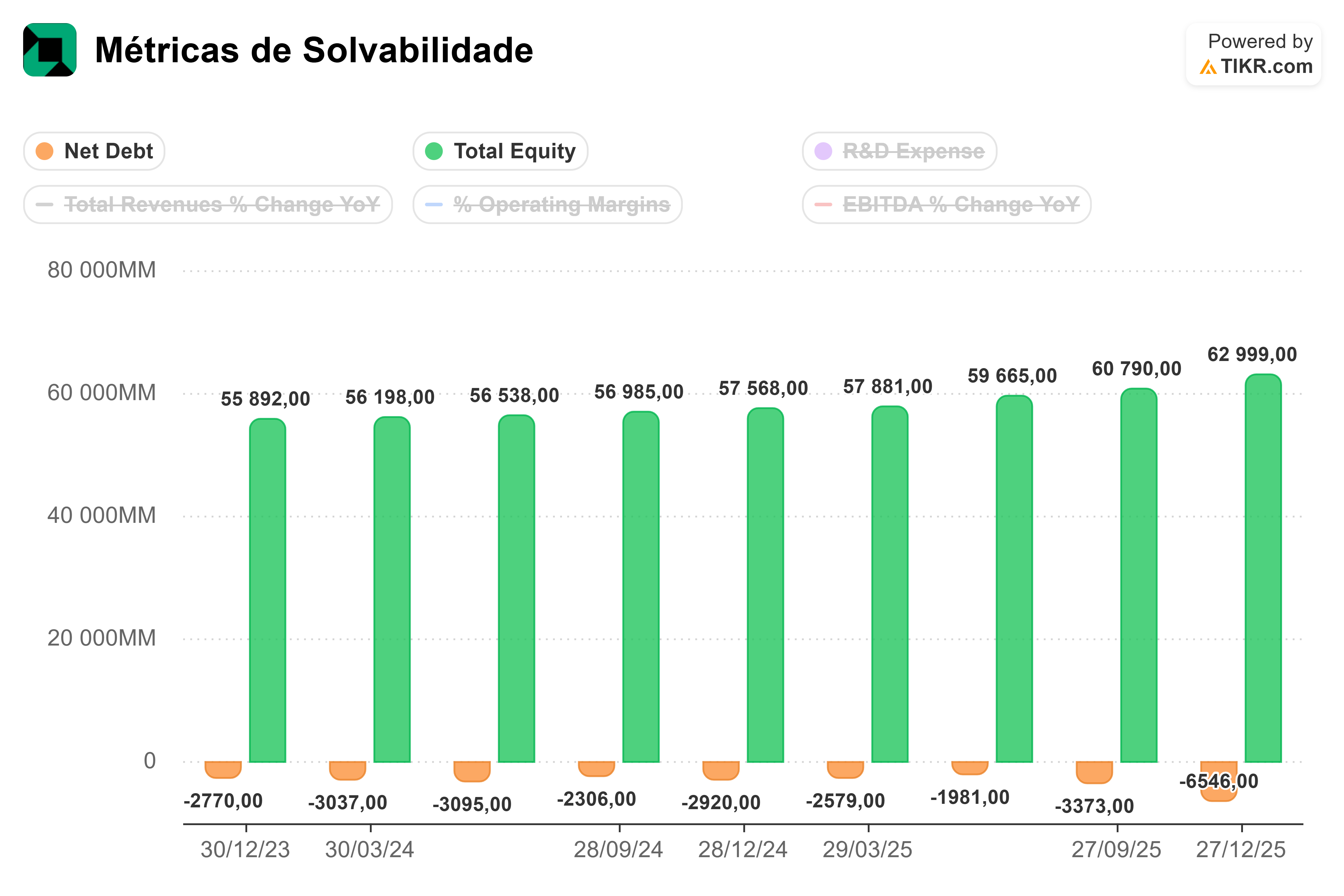

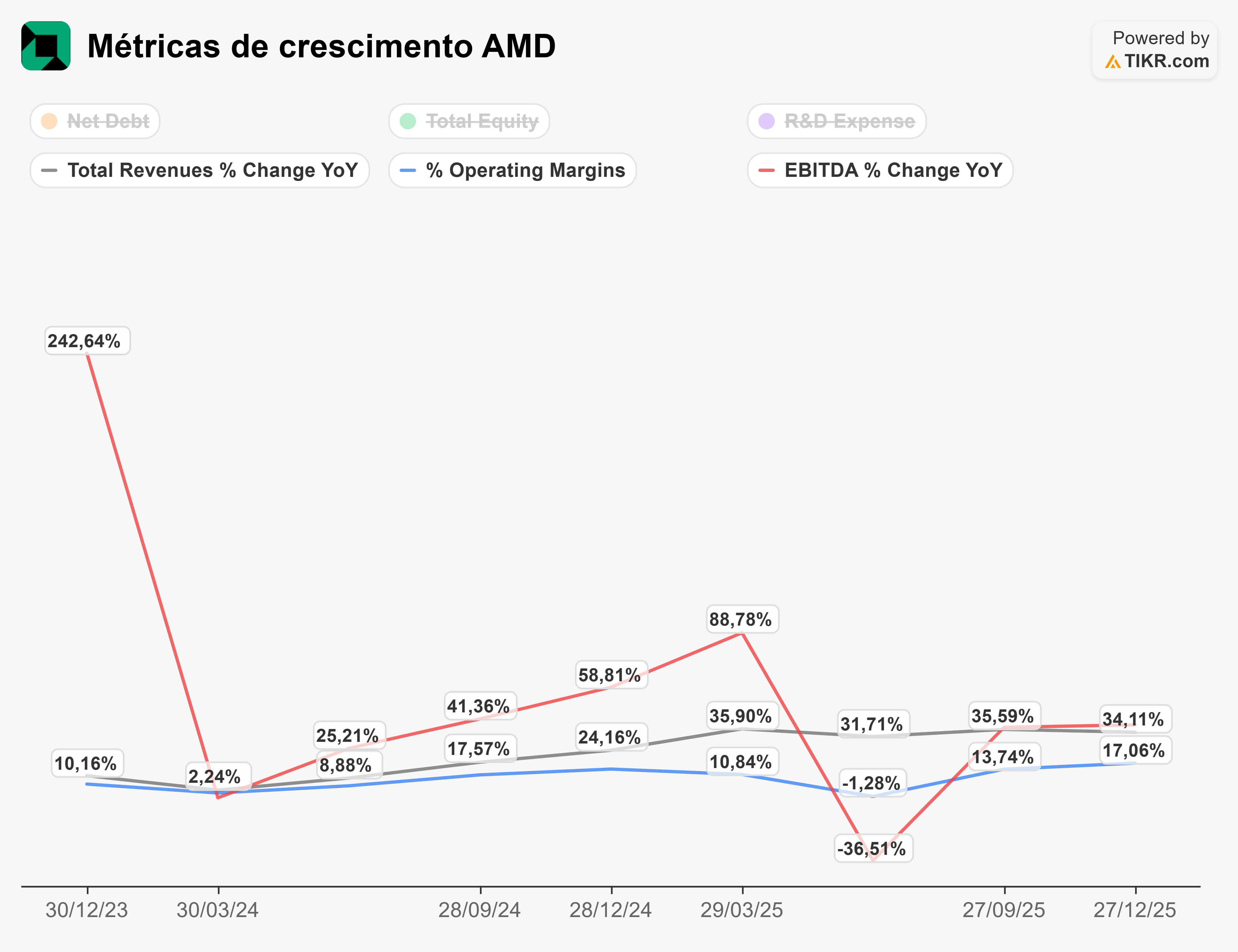

Quando olhamos para a evolução das métricas de rentabilidade e solvabilidade, a empresa demonstra uma performance exemplar, com crescimentos fortes no EBITDA, margens operacionais, receitas, redução da dívida face ao seu caixa (dívida líquida negativa). O que demonstra que está num caminho financeiro de crescimento e com elevado potencial futuro em termos de dados fundamentais.

Perspetivas Futuras

Para 2026, a AMD tem um pipeline de produtos robusto:

- Ryzen AI 400 Series: Processadores para desktops e portáteis, equipados com NPU de alta performance (até 60 TOPS), focados em IA local.

- Ryzen 7 9850X3D: Destinado a gamers, com 8 núcleos, 16 threads e cache total de 104MB.

- Ryzen AI Max+ 392/388: Para criadores de conteúdo e desenvolvedores de IA, oferecendo desempenho híbrido e gráficos integrados de classe discreta.

A estratégia de diversificação posiciona a AMD para crescer em Data Centers, gaming, client e embedded, mantendo-se competitiva frente à NVIDIA e Intel.

Análise Técnica

As ações da AMD têm demonstrado uma dinâmica lateral desde Outubro de 2025, ainda assim olhando numa perspectiva mais alargada dos últimos 12 meses, a AMD subiu mais de 96% em bolsa. Nesta altura, o preço encontra-se compreendido na faixa lateral dos 196$ e os 262$, onde serão níveis críticos de preço a vigiar, qualquer quebra sustentada poderá dar a próxima direção do mercado.

No entanto, no caso de quedas, o nível dos 179$, marcado pela SMA 200 (linha vermelha) deverá prevalecer como último suporte da tendência ascendente. Já no caso de uma quebra em alta, o preço poderá fazer a projeção da lateralização que seria chegar perto dos 325$.

Gráfico das ações da AMD.US

Conclusão

A análise técnica e fundamental sugere que a AMD está num ponto de inflexão positivo. A empresa executou com sucesso o seu pivô para a Inteligência Artificial, não apenas em promessas, mas em receitas tangíveis e margens expandidas.

Numa ótica da análise técnica do preço, o mesmo ainda demonstra momentum positivo, realçando a procura pelas ações da empresa e a sua expectativa futura.

Pontos fortes

- Pipeline de produtos sólido e diversificado.

- Guidance positivo para Q1 2026, mesmo durante períodos historicamente sazonais.

- Crescimento de margens, receitas e lucros, consolidando a posição financeira.

Riscos a monitorizar

- Competição intensa da NVIDIA e Intel, que pode pressionar preços.

- Possível desaceleração de investimentos em infraestrutura de IA, impactando Data Centers.

Nvidia: Atrasos na Plataforma Rubin Pressionam Mercado de IA

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.