Ações da ServiceNow recuam 13% após os resultados. A forte queda das ações pode parecer exagerada à primeira vista. A empresa não desiludiu no sentido tradicional: a receita situou-se nos 3,77 mil milhões de dólares, contra os 3,75 mil milhões esperados, enquanto o lucro por ação ajustado atingiu 0,97 dólares, exatamente em linha com o consenso. Apesar disso, as ações registaram uma queda significativa, uma vez que o mercado esperava mais do que apenas resultados «sólidos».

No caso da ServiceNow, os investidores procuravam uma aceleração clara, uma monetização mais forte da IA e a confirmação de que a empresa continua a ser um dos ativos mais dinâmicos de todo o setor de software.

O setor de software em geral também está sob pressão nas negociações pré-mercado:

- Snowflake registou uma queda de cerca de 3%

- Salesforce caiu mais de 4%

- HubSpot recuou 4,5%

- Workday teve uma queda de 5%

- Atlassian recuou aproximadamente 6%

- IBM também está a cair mais de 7% após divulgar dados mais fracos relativos às receitas de software.

A maior desilusão: o crescimento das assinaturas

A questão central do relatório foi a receita proveniente das assinaturas, o cerne do modelo de negócio da ServiceNow. Esta atingiu 3,67 mil milhões de dólares, representando um ligeiro desempenho acima das expectativas e um crescimento de 22% em relação ao ano anterior. No entanto, os investidores esperavam algo significativamente mais forte.

A administração explicou que se perderam aproximadamente 75 pontos base de crescimento devido a atrasos no fechamento de vários grandes negócios locais no Médio Oriente, associados ao conflito regional em curso.

Fundamentalmente, isto parece ser uma questão de timing, em vez de um sinal de enfraquecimento da procura. No entanto, no atual ambiente de mercado, os investidores estão a reagir mais ao momentum do que às nuances.

A revisão em alta das previsões não conseguiu tranquilizar o mercado

Em circunstâncias normais, o aumento das previsões para o ano inteiro apoiaria as ações. A ServiceNow aumentou a sua previsão de receitas de subscrições para o ano inteiro para 15,74–15,78 mil milhões de dólares, face aos 15,53–15,57 mil milhões de dólares anteriormente previstos. A diretora financeira, Gina Mastantuono, salientou que as previsões atualizadas já incluem pressupostos conservadores em relação ao atraso no calendário de negócios no Médio Oriente.

Este é um sinal importante, sugerindo que a administração não vê uma fraqueza estrutural na procura. No entanto, os investidores interpretaram a medida mais como uma tentativa de estabilizar o sentimento do que como um forte catalisador para uma recuperação.

A narrativa da IA ainda antecede a monetização

Do ponto de vista setorial, a questão-chave em torno da ServiceNow já não é se está a crescer, mas se está a crescer suficientemente rápido para justificar o seu posicionamento como um dos principais beneficiários da IA. A empresa tem-se apresentado como uma «torre de controlo de IA» para clientes empresariais.

A questão é que o mercado exige agora não apenas uma narrativa convincente, mas um impacto financeiro tangível.

A administração indicou que a sua linha de produtos de IA está a caminho de ultrapassar 1 mil milhões de dólares em receitas em 2026, com o CEO Bill McDermott a sugerir que 1,5 mil milhões de dólares poderia ser um valor mais realista. Embora promissor, o potencial futuro já não é suficiente se os resultados trimestrais não demonstrarem um ponto de inflexão claro.

Os fundamentos da ServiceNow continuam sólidos

É aqui que a desconexão entre a reação do mercado e a realidade operacional se torna mais visível. A ServiceNow não parece ser uma empresa a enfrentar uma deterioração estrutural. Pelo contrário, a empresa continua a apresentar um forte crescimento, a elevar as suas previsões, a realizar recompras agressivas de ações e a concluir aquisições estratégicas.

A empresa recomprou cerca de 20 milhões de ações durante o trimestre — mais do dobro do total de todo o ano de 2025. Concluiu também, antes do previsto, a aquisição da empresa de cibersegurança Armis, no valor de 7,75 mil milhões de dólares. Estes não são sinais de uma empresa sob pressão, mas sim de uma empresa com forte capacidade financeira e confiança na sua trajetória a longo prazo.

Por que razão a reação do mercado foi tão severa?

A explicação reside na forma como a ServiceNow está a ser avaliada: a empresa já não é tratada como uma ação de crescimento típica, mas sim como uma das principais histórias de IA no setor do software empresarial. Isso eleva significativamente a fasquia.

Com as ações já em forte queda no acumulado do ano, o mercado não esperava um trimestre «suficientemente bom», mas sim resultados que mudassem claramente a narrativa.

Em vez disso, os investidores obtiveram um desempenho ligeiramente acima das expectativas, explicações sobre negócios atrasados e a orientação para aguardarem uma atualização estratégica mais abrangente no próximo Analyst Day. Isso revelou-se insuficiente, desencadeando uma forte onda de vendas que se alastrou a outras empresas de software, como a Salesforce, a Oracle e a Adobe.

Uma crise de paciência, não uma crise de negócios

Esta reação pode ser vista principalmente como um reajuste das expectativas, e não como um sinal de deterioração dos fundamentos. O mercado está a punir a ServiceNow não por resultados fracos, mas por não ter apresentado provas suficientemente sólidas de uma aceleração impulsionada pela IA — algo que os investidores têm vindo a esperar cada vez mais dos líderes em infraestruturas e software empresarial.

Esta distinção é importante. A curto prazo, o sentimento pode permanecer frágil. A longo prazo, a questão fundamental será se os negócios adiados regressam ao pipeline e se a IA acelera significativamente o crescimento.

Neste momento, isto parece mais uma empresa que desapontou no ritmo do que uma que está a perder o controlo do seu negócio. A valorização, com base nos lucros previstos para os próximos 12 meses, situa-se atualmente em cerca de 23x e poderá descer para 21x após a abertura do mercado, sugerindo um arrefecimento significativo nas expectativas dos investidores.

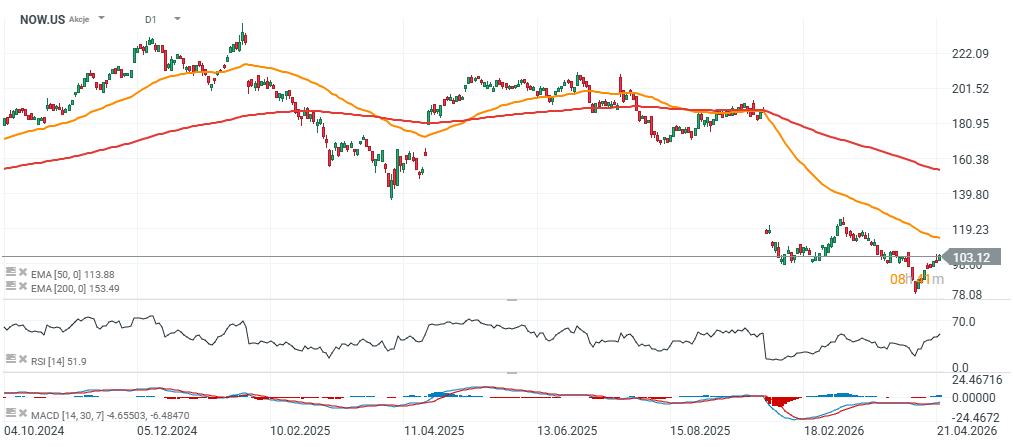

Gráfico NOW.US (D1)

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Ações Disparam 20% Após Resultados Surpreendentes

A Arista Networks supera as expectativas e dá um novo impulso ao ciclo de investimento em IA

Ações da SpaceX recuam 8%, após a publicação dos resultados 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.