A Galp Energia destacou-se após a apresentação dos resultados de 2025, evidenciando um perfil mais resiliente do que o enquadramento macro poderia sugerir. Num ano marcado por pressão no preço do petróleo, um dólar mais fraco e impactos operacionais no downstream, a empresa conseguiu preservar a rentabilidade, reforçar a geração de caixa e manter uma política atrativa de remuneração aos acionistas.

O exercício confirmou também uma evolução importante na qualidade do negócio: embora o Upstream continue a ser o principal motor de valor, os segmentos de Midstream e Comercial começam a assumir um papel mais relevante na estabilização dos resultados.

Assista à análise completa de Henrique Tomé no vídeo abaixo ou continue a leitura para uma análise detalhada da Galp.

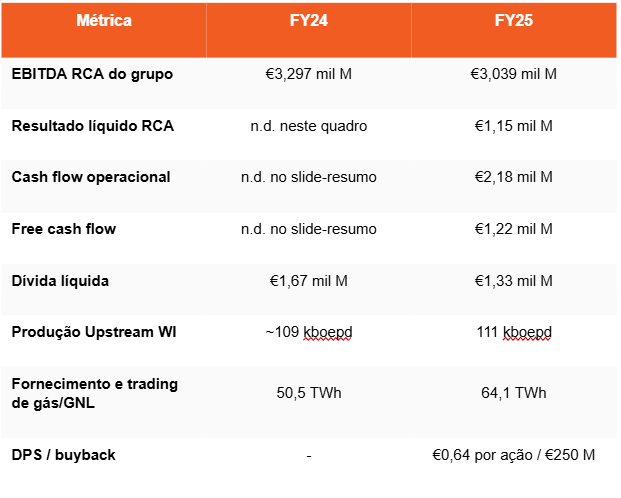

Resultados financeiros e operacionais-chave

A leitura institucional dos resultados FY25 é relativamente clara: a Galp não entregou um exercício de expansão linear dos resultados, mas mostrou um perfil integrado mais robusto do que muitos investidores tenderiam a assumir num ano pressionado por um Brent mais baixo, um dólar mais fraco e perturbações industriais associadas à manutenção programada.

Apesar da redução do EBITDA face a 2024, pressionado sobretudo pelo contexto de preços, o resultado líquido aumentou, refletindo maior eficiência e disciplina financeira.

A geração de caixa manteve-se particularmente sólida, com um free cash flow superior a €1,2 mil milhões, permitindo reduzir a alavancagem para apenas 0,5x EBITDA, um nível bastante conservador para o setor.

Motores de crescimento: Upstream dominante, mas maior diversificação

O segmento de Upstream continuou a liderar a criação de valor, com €1,68 mil milhões de EBITDA, sustentado por uma produção crescente e elevada fiabilidade operacional no Brasil.

No entanto, o desempenho foi condicionado por fatores exógenos:

- Queda do preço médio do petróleo (de $77,2 para $66,2 por barril)

- Enfraquecimento do dólar

Por outro lado, os restantes segmentos mostraram sinais claros de maturidade:

- Industrial & Midstream: EBITDA de €952 milhões, impulsionado sobretudo pelo crescimento do negócio de gás e GNL

- Comercial: €384 milhões, com destaque para o retalho ibérico e recuperação do segmento B2B

- Renováveis: €50 milhões, ainda com peso reduzido, mas com importância estratégica crescente

Este equilíbrio crescente entre segmentos melhora a qualidade e previsibilidade dos resultados do grupo.

Eficiência, investimento e geração de caixa

A estrutura de custos no Upstream manteve-se altamente competitiva, apesar de uma ligeira subida para $2,7/boe.

Já no downstream, o desempenho foi afetado por fatores não recorrentes, nomeadamente:

- Paragem programada da refinaria de Sines

- Custos logísticos extraordinários (demurrage)

O investimento total situou-se entre €1,08 e €1,12 mil milhões, com foco em:

- Produção no Brasil

- Projetos industriais em Sines

- Desenvolvimento de renováveis

A mensagem da gestão é clara: crescimento seletivo, com disciplina de capital e foco no retorno.

Balanço sólido e forte conversão em caixa

A Galp terminou o ano com uma posição financeira robusta:

- Dívida líquida: €1,33 mil milhões

- Alavancagem: ~0,5x EBITDA

A forte conversão de EBITDA em cash flow confirma a capacidade da empresa para:

- Financiar investimento

- Remunerar acionistas

- Manter um balanço conservador

Este equilíbrio é particularmente relevante num setor historicamente volátil.

Remuneração ao acionista mantém-se atrativa

A política de retorno ao acionista continua a ser um dos pilares da tese de investimento.

Em 2025, a empresa apresentou:

- Dividendo: €0,64 por ação (+4%)

- Programa de recompra: €250 milhões

Esta combinação reforça a confiança da gestão na sustentabilidade da geração de caixa e mantém a Galp competitiva em termos de shareholder yield dentro do setor energético europeu.

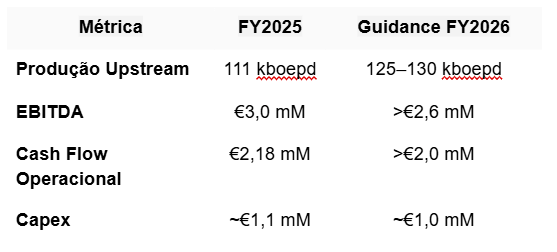

Perspetivas para Galp em 2026

A empresa definiu metas para o próximo ano:

O crescimento da produção será o principal driver, mas terá de compensar um enquadramento macro potencialmente menos favorável.

Estratégia da gestão e alocação de capital

A estratégia enunciada pela gestão assenta em quatro pilares.

- Proteger o balanço e preservar a disciplina financeira

- Manter o Upstream como principal motor de criação de caixa

- Investir de forma seletiva na transição energética, com ênfase em HVO/SAF em Sines, hidrogénio verde e renováveis de perfil mais leve em capital

- Continuar a devolver capital ao acionista

A página dedicada ao retorno acionista mostra de forma clara esta prioridade: o rácio de distribuição é monitorizado, o buyback foi reforçado para €250 milhões e o DPS subiu 4% para €0,64 por ação. Para o mercado, esta combinação funciona como sinal de confiança na sustentabilidade da geração de caixa.

Uma dimensão estratégica adicional é o possível reposicionamento do downstream ibérico, incluindo a combinação com a Moeve para criação de plataformas separadas de RetailCo e IndustrialCo. O racional estratégico parece convincente - escala, foco e clareza de portefólio -, mas a concretização implicará risco de execução e detalhe transacional ainda por definir.

Sensibilidade ao contexto macro: principal variável para 2026

Para FY26, a própria empresa deixa claro que o contexto macro continua a dominar a ponte de resultados.

- Uma variação de +$5/bbl no Brent implica cerca de €160 milhões de EBITDA adicional;

- Uma variação de +$1/boe na margem de refinação acrescenta cerca de €70 milhões;

- Uma depreciação de 0,05 no EUR/USD tem impacto de cerca de €60 milhões no EBITDA.

Um dos riscos é a Namíbia. A empresa continua a tratar este tema como opcionalidade estratégica de grande dimensão, mas não como contributo de caixa de curto prazo. Para o investidor institucional, isso significa valor potencial elevado, mas também incerteza de calendário, capex e monetização.

O segundo risco reside na volatilidade de refinação, FX e fatores industriais. A paragem programada de Sines demonstrou que o downstream ainda pode introduzir ruído significativo na leitura trimestral, mesmo quando a tese de longo prazo permanece intacta.

O que um investidor institucional deve monitorizar

- Produção Upstream: o cumprimento do objetivo FY26 de 125-130 kboepd será o primeiro teste à credibilidade da aceleração operacional.

- Qualidade do Midstream: importa perceber se a força do negócio de gás/GNL é sustentável ou se FY25 beneficiou de condições particularmente favoráveis.

- Trajetória do Comercial: a manutenção de crescimento em conveniência, mobilidade e B2B ajudaria a suportar um múltiplo de grupo menos dependente do petróleo.

- Capex e execução industrial: HVO/SAF, hidrogénio verde e eventuais desenvolvimentos na Namíbia terão de demonstrar disciplina de calendário e retorno.

- Sensibilidade macro: em última instância, a ação continuará a reagir primeiro ao Brent, FX e margens de refinação, e só depois aos restantes vetores do portefólio.

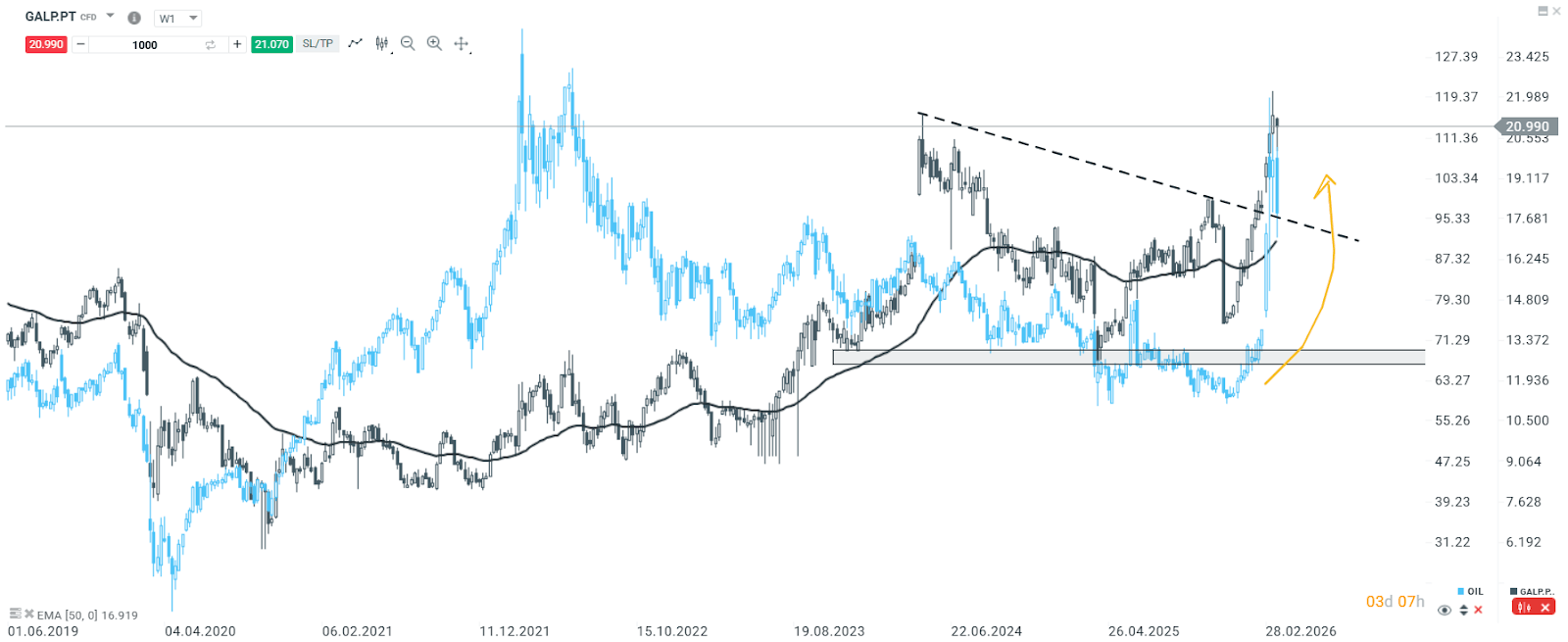

Análise Técnica

Neste momento as ações GALP estão a valorizar mais de 45% YTD e aproximam-se de novos máximos históricos. As ações da empresa têm beneficiado da subida dos preços da energia, com o petróleo a ser um dos grandes catalisadores por detrás das recentes subidas.

Conclusão

A Galp continua a parecer uma empresa integrada de energia de qualidade, mas ainda cíclica. A tese de investimento permanece ancorada na entrega do Upstream, enquanto Midstream e Comercial vão ganhando estatuto de estabilizadores reais dos resultados.

Do lado positivo, FY25 mostrou um balanço robusto, boa conversão em caixa, disciplina de capital e uma estratégia que não sacrifica retorno acionista. Do lado mais cauteloso, o caso continua fortemente dependente de variáveis exógenas - Brent, FX e refinação - Namíbia e projetos industriais de transição.

Nvidia: Atrasos na Plataforma Rubin Pressionam Mercado de IA

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.