- O Fórum do BCE em Sintra reforçou as expectativas de estabilidade das taxas de juro, após Christine Lagarde e Kevin Warsh adotarem um discurso menos restritivo sobre a política monetária.

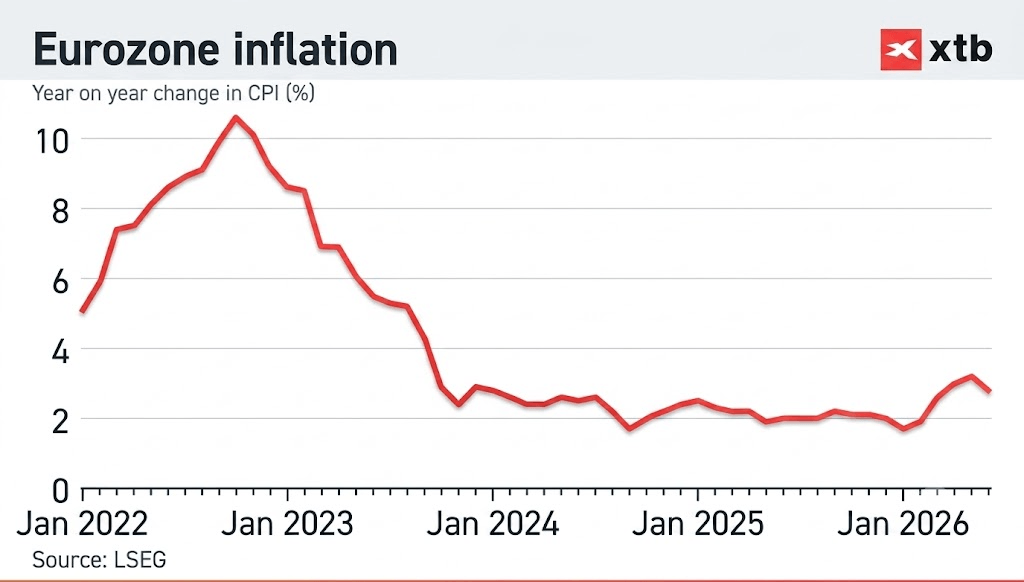

- A inflação na Zona Euro continua a abrandar, apoiando a visão de que o BCE poderá evitar um novo ciclo agressivo de subida das taxas de juro.

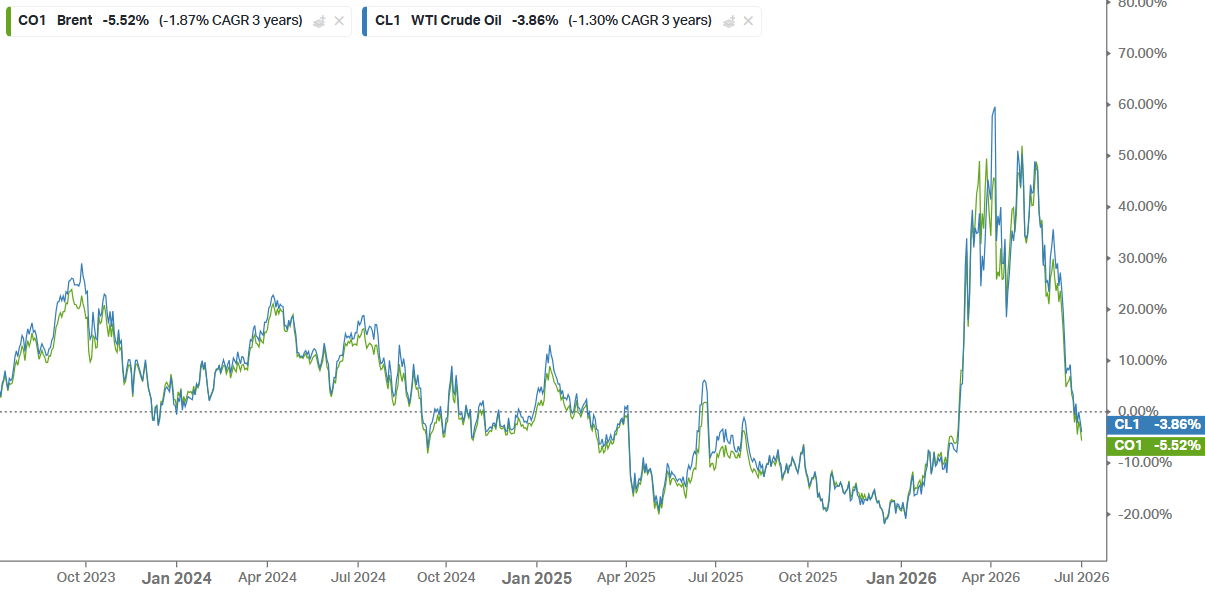

- Apesar da moderação do discurso do BCE e da Fed, as yields das obrigações permanecem elevadas, enquanto a queda do preço do petróleo reflete a redução das tensões no Médio Oriente.

- O Fórum do BCE em Sintra reforçou as expectativas de estabilidade das taxas de juro, após Christine Lagarde e Kevin Warsh adotarem um discurso menos restritivo sobre a política monetária.

- A inflação na Zona Euro continua a abrandar, apoiando a visão de que o BCE poderá evitar um novo ciclo agressivo de subida das taxas de juro.

- Apesar da moderação do discurso do BCE e da Fed, as yields das obrigações permanecem elevadas, enquanto a queda do preço do petróleo reflete a redução das tensões no Médio Oriente.

O Fórum do BCE em Sintra, que reuniu os principais responsáveis dos bancos centrais mundiais para debater a economia global e a política monetária, terminou com um tom menos restritivo. Christine Lagarde e Kevin Warsh sinalizaram uma menor pressão inflacionista, reforçando as expectativas de estabilidade das taxas de juro por parte do BCE e da Fed.

O que disseram Lagarde e Warsh no Fórum do BCE em Sintra?

Embora o evento em si não tenha tido grande impacto nos mercados financeiros, os comentários de Lagarde e Warsh podem ser vistos como importantes.

Lagarde admitiu que a última decisão de subir as taxas de juro foi influenciada sobretudo pelo risco de uma nova escalada da inflação devido às tensões no Médio Oriente. No entanto, reconheceu que esses riscos diminuíram e indicou que a atuação do Banco Central Europeu deverá ser bastante diferente da observada entre 2021 e 2022, quando o ciclo de subida das taxas foi particularmente agressivo.

Do lado da Fed, Kevin Warsh também surpreendeu os mercados com um discurso menos "hawkish". Após a última reunião do FOMC, os investidores receavam que a inflação pudesse obrigar a novas subidas das taxas de juro.

Apesar de reafirmar o objetivo de uma inflação de 2%, Warsh reconheceu que as pressões inflacionistas e as expectativas de inflação diminuíram ligeiramente no último mês, beneficiando dos progressos nas negociações entre os Estados Unidos e o Irão.

Inflação da Zona Euro abranda mais do que o esperado

A mudança de tom surge numa semana em que foram divulgados novos dados da inflação. A pressão sobre os preços na Zona Euro, bem como em economias como França e Alemanha, continua a diminuir.

Além da desaceleração da inflação homóloga, as variações mensais do Índice de Preços no Consumidor (IPC) mostram mesmo contrações em alguns casos.

Yields continuam elevadas, mas dívida alemã começa a aliviar

Apesar dos discursos menos restritivos quanto à política monetária do lado do BCE e do Fed, vemos que os juros da dívida alemã e americana continuam em valores elevados, tanto a 2 como a 10 anos.

Ainda assim, é importante destacar a reação dos juros da dívida alemã que já começaram a recuar, enquanto que as yields nos EUA continuam laterais junto dos máximos anteriores.

Petróleo prolonga correção após redução das tensões no Médio Oriente

O alívio das tensões geopolíticas também se refletiu no mercado energético. Tanto o Brent como o WTI acumulam uma correção superior a 40% desde os máximos registados durante o pico das tensões no Médio Oriente.

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.