Petróleo

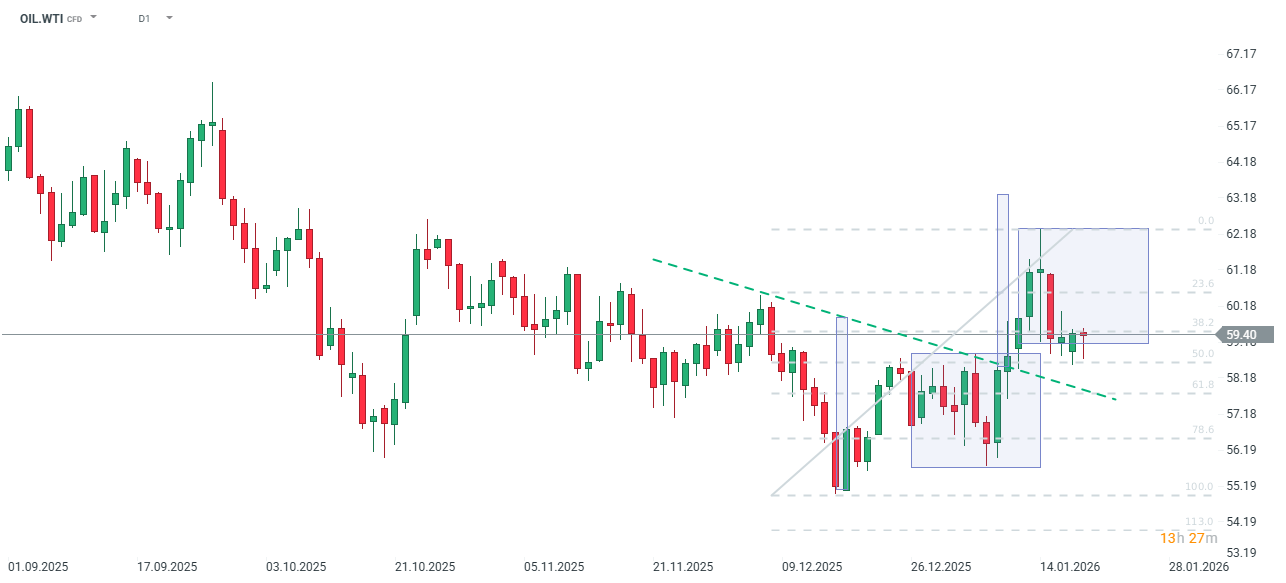

- O foco atual de Donald Trump mudou principalmente para a Gronelândia, levando os preços do petróleo a render uma parte dos seus ganhos recentes. O petróleo WTI está atualmente a ser negociado perto do suporte de 59 dólares por barril, abaixo dos picos de meados de janeiro de 62 dólares.

- Os Estados Unidos estão simultaneamente reforçando a sua presença militar no Médio Oriente, sinalizando uma maior probabilidade de intervenção, caso os protestos iranianos aumentem ainda mais ou Teerão emita novas ameaças. Nas últimas semanas, os preços também encontraram apoio nos persistentes ataques de drones ucranianos às infra-estruturas petrolíferas russas e nas robustas compras chinesas de crude. Entretanto, a OPEP+ mantém a sua política de status quo, deixando inalterados os objectivos de produção para o primeiro trimestre de 2026.

- Os analistas da Bernstein sugerem que o crude poderá encontrar um fundo cíclico na primeira metade deste ano, com uma potencial recuperação para os 70 dólares por barril. As suas previsões fixam a média anual do Brent em 65 dólares, muito acima do atual consenso do mercado de 61 dólares.

O WTI recuou fortemente na semana passada, com a moderação do prémio de risco associado ao Irão. No entanto, os riscos geopolíticos permanecem elevados, dada a volatilidade na Venezuela, Irão e Rússia, agora agravada pela disputa na Gronelândia. Os preços estão atualmente a recuperar do suporte perto do nível de retração de 50,0.

Ouro

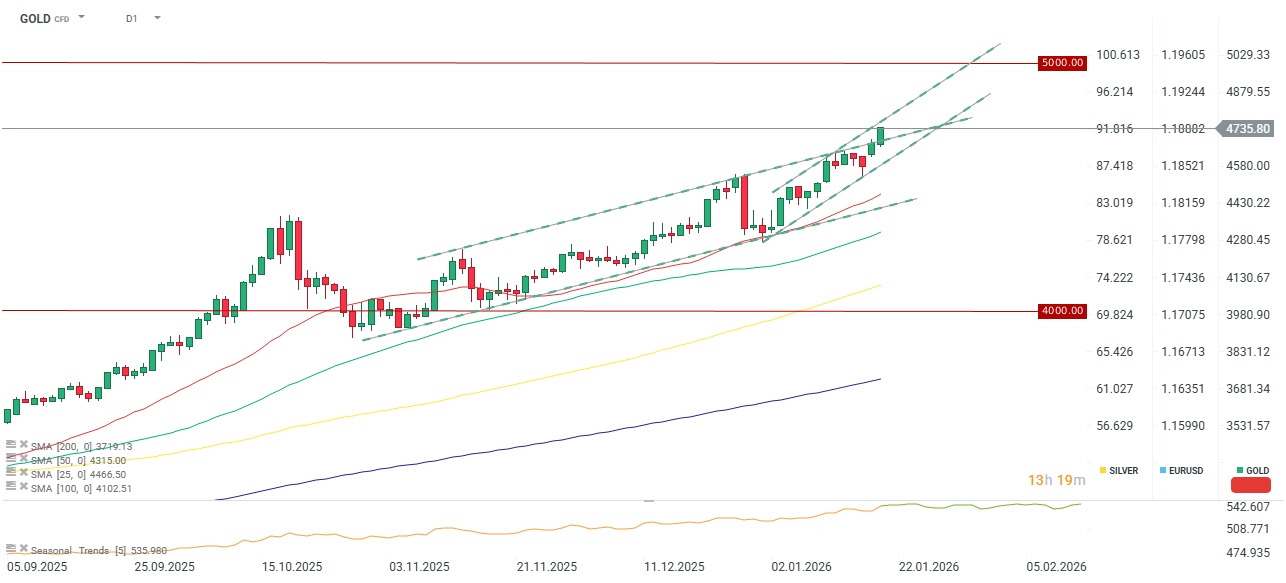

- O ouro subiu para novos máximos históricos acima de US $ 4.700 por onça, à medida que os mercados avaliam os riscos crescentes em torno da mais recente ofensiva tarifária de Donald Trump. O Presidente pretende impor uma taxa de 10% sobre as nações que recentemente enviaram tropas para a Gronelândia, com as medidas previstas para entrar em vigor a 1 de fevereiro.

- Embora as ordens executivas formais ainda não se tenham materializado para além das mensagens sociais da verdade, o mercado está a tratar estas medidas como tarifas cumulativas. As taxas actuais negociadas pela Comissão Europeia - excluindo o sector automóvel e outros sectores sensíveis - são em média de 15%. De acordo com a proposta de escalada, as tarifas relacionadas com a Gronelândia subiriam para 25% em junho, mantendo-se em vigor até que seja garantido um acordo para a compra da ilha.

- Esta fricção constitui um pano de fundo tenso para o Fórum Económico Mundial em Davos. Embora a presença de Donald Trump esteja confirmada, a Dinamarca retirou-se do evento. Espera-se que o discurso de abertura de Trump, previsto para quarta-feira, aborde não só o impasse na Gronelândia, mas também potenciais mudanças de política em relação à Ucrânia.

- Os ventos contrários internos nos EUA estão a alimentar ainda mais a ansiedade do mercado. Os investidores estão preocupados com a perceção de ataques à independência da Reserva Federal e com o processo de sucessão nebuloso para o próximo Presidente da Reserva Federal, exacerbado pelas recentes acções do Departamento de Justiça. Embora o precedente histórico dos últimos 50 anos sugira que um presidente cessante renuncie ao seu lugar no Conselho de Governadores, a recente retórica de Jerome Powell sugere que ele pode ter a intenção de cumprir o seu mandato para garantir que a política dependente de dados permaneça isolada da pressão política.

- Além disso, a validade jurídica das novas tarifas permanece uma questão em aberto, com o Supremo Tribunal ainda por decidir. Um mandato teórico para reembolsar os direitos anteriormente cobrados poderia provocar o caos fiscal, uma vez que essas receitas já foram absorvidas pelas despesas federais. Consequentemente, uma série de dados resilientes e a incerteza relacionada com a Fed levaram os mercados a adiar as expectativas para o primeiro corte de taxas de junho para julho.

- O ouro é cada vez mais preferido pelos investidores institucionais. Na sequência da decisão do Citi, em 2025, de incluir o ouro na sua carteira modelo, o Morgan Stanley sugeriu que se abandonasse o modelo tradicional 60:40, reduzindo para metade a exposição às obrigações em favor de uma afetação de 20% ao ouro. O Goldman Sachs mantém um objetivo para o final de 2026 de 4.900 dólares por onça.

O ouro quebrou acima do limite superior do seu canal ascendente primário, sugerindo uma potencial aceleração da tendência. O metal está agora dentro de 5% da marca psicológica de US $ 5.000.

Prata

- O status da prata foi elevado em 2025, quando o USGS a designou oficialmente como um mineral crítico. Continua a ser um elemento essencial para aplicações industriais modernas, incluindo energia solar fotovoltaica (PV), veículos elétricos e centros de dados orientados por IA. Embora a taxa de crescimento da procura relacionada com a energia fotovoltaica possa desacelerar em 2026, prevê-se que continue a registar ganhos modestos em termos anuais.

- A especulação sobre uma compressão da oferta física continua a aumentar. Embora as entregas físicas tenham aumentado, a maior parte das existências de prata permanece nos armazéns da bolsa (principalmente COMEX), com movimentos em grande parte impulsionados pela rolagem de contratos e pelo reequilíbrio do índice de mercadorias. No entanto, estão a surgir problemas graves de disponibilidade em Londres e, principalmente, em Xangai.

- A Bolsa de Ouro de Xangai está atualmente a apresentar um atraso- em que os preços à vista têm um prémio sobre os futuros - confirmando um verdadeiro défice físico. Os preços na China já ultrapassaram os 100 dólares por onça, o que representa um prémio de 10 a 12 dólares em relação à COMEX.

Como a prata atinge território recorde, os preços COMEX estão a gravitar em direção ao nível de US $ 100, exigindo apenas um movimento de 5% para atingir o marco. O suporte de curto prazo é estabelecido perto de US $ 87.

Cacau

- Relatórios da África Ocidental apontam para uma temporada de colheita resiliente. As chegadas de 1 de outubro a 11 de janeiro totalizaram 1,13 milhão de toneladas, em comparação com 1,16 milhão de toneladas no ano anterior.

- As expectativas também estão a aumentar para o Equador, onde a produção poderá subir para 570.000-600.000 toneladas, posicionando potencialmente o país como o segundo maior produtor mundial.

- Os dados de moagem - um indicador da procura - apresentam um quadro misto:

- Ásia: Caiu 4,8% y/y (superando a previsão de -12%).

- EUA: Subiu 0,3% a/a (embora os dados possam estar distorcidos pela inclusão de dois processadores adicionais).

- Europa: Caiu 8,3% y/y para 304.500 toneladas, significativamente pior do que a estimativa de -3% e marcando o quarto trimestre mais fraco em pelo menos 12 anos.

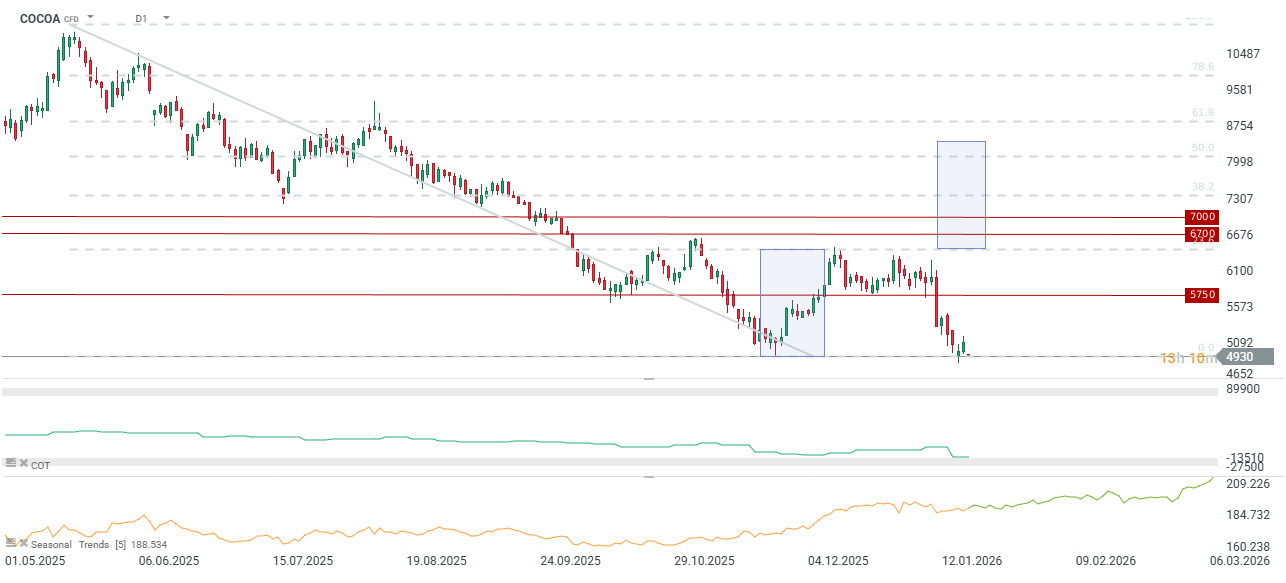

Os preços abriram abaixo de US $ 5.000 após o fim de semana prolongado de feriado nos EUA. Os dados desanimadores da procura europeia provavelmente desencadearam a realização de lucros nas posições curtas. O posicionamento líquido recuou para os níveis mais baixos desde 2022; embora isso possa servir como um sinal contrário, uma recuperação sustentada provavelmente exigiria novas evidências de restrições do lado da oferta.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

🚨 Petróleo Brent desce abaixo dos 80 dólares

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.