Nos últimos trimestres, tem-se imposto em Wall Street a ideia de que as «Magnificent 7» estão a impulsionar a maior parte do crescimento dos lucros do S&P 500. No entanto, os dados do primeiro trimestre de 2026 sugerem um panorama mais matizado. Embora as grandes empresas tecnológicas continuem a crescer mais rapidamente do que o mercado em geral, a FactSet indica que esta vantagem desaparece em grande parte quando se exclui a Nvidia.

Este é um sinal importante para os investidores, pois mostra que a força deste grupo não é tão abrangente como pode parecer.

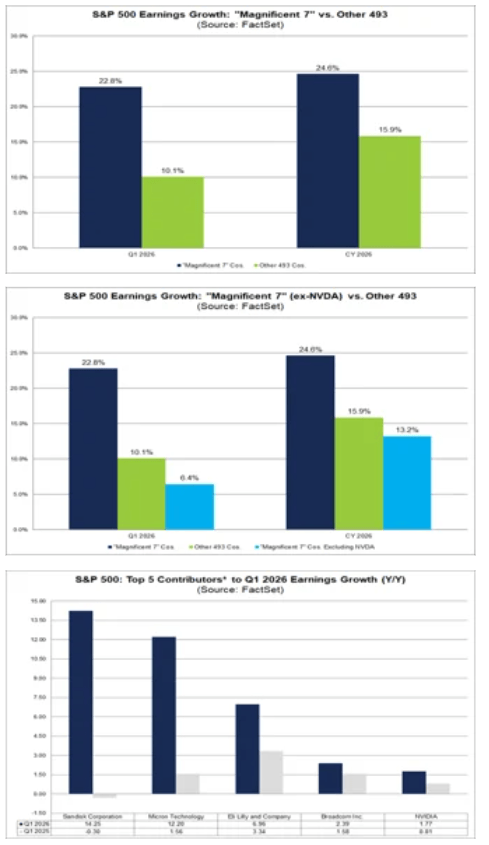

Em termos agregados, os «Magnificent 7» continuam a superar o resto do índice

As estimativas para o primeiro trimestre de 2026 sugerem que os «Magnificent 7» irão registar um crescimento dos lucros de 22,8% em termos homólogos. Em comparação, espera-se que as restantes 493 empresas do S&P 500 registem um crescimento de 10,1%. A nível geral, as maiores empresas de tecnologia continuam a parecer deter uma vantagem clara.

Isto está em linha com as tendências observadas nos trimestres anteriores, quando as sete maiores empresas de tecnologia representavam uma parte desproporcionalmente grande do crescimento total dos lucros do índice. A questão é que este domínio aparentemente abrangente é agora cada vez mais impulsionado por uma única empresa.

A Nvidia é o principal motor do crescimento dos lucros não só dentro das «Mag 7», mas em todo o S&P 500

A conclusão mais importante a retirar dos dados é simples: a Nvidia continua a ser o maior contribuinte individual para o crescimento dos lucros, tanto dentro das «Magnificent 7» como em todo o S&P 500. É responsável por uma parte significativa da diferença entre o desempenho das megacap de tecnologia e o resto do mercado.

Excluindo a Nvidia, o crescimento projetado dos lucros para as «Magnificent 7» no primeiro trimestre de 2026 cai de 22,8% para apenas 6,4%.

Isto implica que, sem a Nvidia, o resto do grupo cresceria, na verdade, mais lentamente do que o índice mais amplo, que deverá expandir-se em 10,1%. Por outras palavras, o desempenho superior dos «Magnificent 7» torna-se muito menos convincente quando o maior beneficiário do boom da IA é retirado da equação.

O resto do mercado pode não ser tão fraco como a narrativa dominante sugere

É aqui que a interpretação começa a mudar. Há já algum tempo que os mercados têm operado com base no pressuposto de que o crescimento dos lucros se concentra, em grande parte, num punhado de grandes empresas tecnológicas.

No entanto, os dados sugerem que, uma vez excluída a Nvidia, as restantes 493 empresas do S&P 500 estão a crescer mais rapidamente do que o resto dos «Magnificent 7».

Isto não é apenas um pormenor estatístico. Indica que o crescimento dos lucros pode estar a alargar-se gradualmente para além dos nomes mais óbvios. Entre os maiores contribuintes para o crescimento dos lucros do S&P 500, a seguir à Nvidia, encontram-se a Micron Technology, a Eli Lilly, a Broadcom e a Sandisk.

Só isto sugere que a história do mercado já não se limita a um pequeno grupo de gigantes tecnológicos.

O mesmo padrão mantém-se nas estimativas para o ano completo de 2026

As perspetivas para o ano completo reforçam esta dinâmica. Para o ano civil de 2026, espera-se que os «Magnificent 7» registem um crescimento dos lucros de 24,6%, enquanto as restantes 493 empresas do S&P 500 deverão crescer 15,9%. À primeira vista, a vantagem parece novamente substancial.

No entanto, a Nvidia desempenha mais uma vez um papel decisivo. Excluindo a empresa, o crescimento projetado dos lucros para os «Magnificent 7» cai para 13,2%, abaixo da taxa de crescimento esperada para o resto do mercado.

Isto sugere que, mesmo num horizonte mais longo, a vantagem do grupo é menos ampla do que os números globais sugerem.

A concentração do crescimento está a tornar-se um risco crescente para o mercado

Do ponto de vista do investidor, a principal conclusão é que o crescimento dos lucros das ações norte-americanas está a tornar-se cada vez mais concentrado. Quando uma única empresa representa uma parte tão grande da melhoria global, o mercado torna-se mais vulnerável a desilusões.

Isto é particularmente relevante num ambiente em que as valorizações das grandes empresas tecnológicas permanecem elevadas e as expectativas são altas.

Quanto mais o crescimento se concentra numa única empresa, maior é o risco de que resultados mais fracos ou orientações mais cautelosas possam desencadear uma mudança mais ampla no sentimento do mercado.

O desempenho da Nvidia e as implicações para o mercado

A conclusão mais simples é esta: as “Magnificent 7” continuam a parecer fortes, mas a sua força é cada vez mais uma história sobre a Nvidia, em vez de um domínio generalizado em todo o grupo.

Isto não significa que as restantes empresas sejam fracas. Significa, sim, que a sua vantagem sobre o resto do mercado já não é tão clara.

Para os investidores, isto representa uma importante mudança de perspetiva. Em vez de tratar os «Magnificent 7» como um bloco de crescimento uniforme, há uma necessidade crescente de analisar as empresas individualmente de forma mais aprofundada.

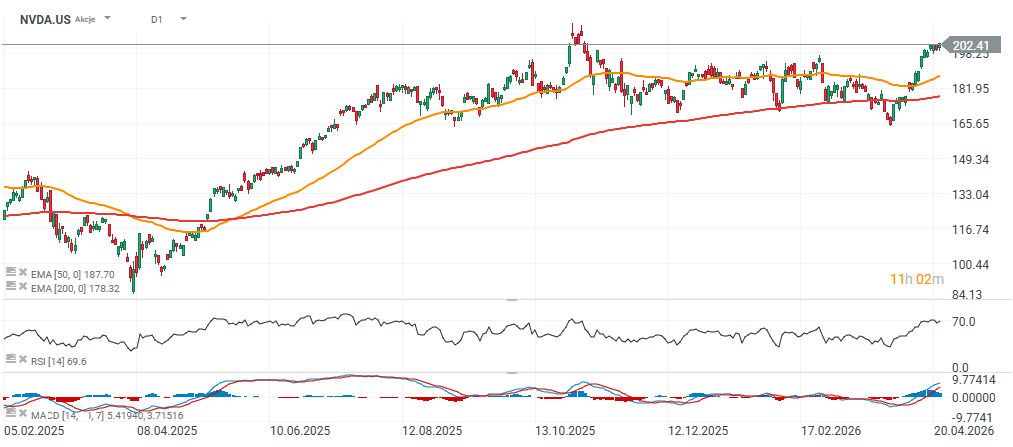

Os dados do primeiro trimestre e as previsões para o ano completo de 2026 mostram claramente que, sem a Nvidia, a narrativa de domínio esmagador começa a enfraquecer. As ações da Nvidia estão a ser negociadas acima dos 200 dólares e subiram cerca de 8% acima da EMA de 200 dias (linha vermelha), aumentando a probabilidade de uma quebra acima dos máximos anteriores observados no outono de 2025.

Gráfico NVDA.US (D1)

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.