A Advanced Micro Devices (AMD), um dos principais produtores de processadores e placas gráficas, apresentou hoje os seus resultados do quarto trimestre de 2025, que podem ser descritos numa palavra: impressionantes, embora o mercado tenha reagido de forma mista.

Como a AMD se saiu no T4?

A empresa não só excedeu as expectativas dos analistas, como também demonstrou que os seus chips estão entre os melhores em termos de desempenho e inovação. A AMD fechou o ano com receitas recorde superiores a 10,27 mil milhões de dólares só no trimestre, um aumento de 34% em relação ao ano anterior, significativamente acima das expectativas médias dos analistas de 9,65 mil milhões de dólares.

Os lucros ajustados por ação (EPS) atingiram 1,53 USD contra previsões de 1,32 USD, mostrando que a empresa não só está a crescer rapidamente como também mantém uma forte rentabilidade enquanto expande o seu negócio.

Destaque para produtos e IA

Os resultados confirmam que os processadores EPYC e Ryzen da AMD, bem como os aceleradores de IA, são de classe mundial. Os produtos da empresa estão a atrair uma procura crescente tanto no sector da computação pessoal como nos centros de dados orientados para a inteligência artificial.

Isto demonstra claramente que a AMD combina eficazmente a inovação com a eficiência operacional, estabelecendo-se como um ator-chave no mercado global de chips.

Reação do mercado

Os resultados trimestrais da AMD indicam que a empresa está a terminar o ano com um forte impulso. A administração enfatiza que o crescimento da receita e da margem está a ser impulsionado pela expansão do segmento de inteligência artificial, pelo aumento das vendas em computação de alto desempenho e jogos, e pela crescente escala de operações em centros de dados.

Embora o mercado tenha antecipado uma previsão ainda mais elevada, a AMD mostra que ainda vê um potencial significativo para um maior crescimento, enviando um sinal claro aos investidores de que a empresa continua a ser um dos principais beneficiários do boom global da IA.

O gráfico de desempenho trimestral confirma uma clara tendência ascendente das receitas e uma melhoria gradual das margens operacionais e líquidas. Embora as margens estejam a aumentar, reflectindo a melhoria da eficiência operacional, continuam a ser relativamente moderadas. Um desafio fundamental para a empresa será aumentar significativamente estas margens, o que poderá reforçar substancialmente a rentabilidade e o valor para os acionistas.

Principais resultados financeiros da AMD - 4º trimestre de 2025

-

Segmento de centros de dados: 5,38 mil milhões de dólares (+39% YoY)

- Segmento de PCs e portáteis: 3,10 mil milhões de dólares (+34% em relação ao ano anterior)

- Segmento de jogos: 843 milhões de dólares (+50% em relação ao ano anterior)

O elevado crescimento das receitas e dos lucros demonstra que os produtos da AMD estão a ter uma procura crescente tanto nos PCs tradicionais como nos centros de dados orientados para a IA. A margem bruta ajustada atingiu 57% (vs. 54% um ano antes), e a margem operacional foi de 28% (vs. 26% um ano antes), refletindo uma forte eficiência de custos e a capacidade de manter a lucratividade enquanto expande a participação no mercado.

Outros destaques financeiros do quarto trimestre de 2025:

- Receitas consolidadas: USD 10,27 mil milhões (+34% YoY)

- Lucro operacional: USD 2,85 mil milhões (+41% YoY)

- EPS ajustado: USD 1,53 (+40% YoY)

- Investimento (CapEx): USD 222 milhões (+6,7% face ao período homólogo)

- Investimento em I&D: USD 2,33 mil milhões (+36% YoY)

Previsão para o 1º trimestre de 2026

-

Receitas: USD 9,5-10,1 mil milhões

- Margem bruta: ~55%

- Investimento contínuo em P&D e desenvolvimento de chips de IA

Segmentos de negócio da AMD

-

Centros de dados: A crescente procura de aceleradores de IA e processadores EPYC impulsionou um aumento de 39% nas receitas para 5,38 mil milhões de dólares, bem acima das expectativas dos analistas de 4,97 mil milhões de dólares. A AMD está a ganhar uma maior quota no mercado de aceleradores de IA, embora ainda esteja atrás da dominante NVIDIA.

- PCs e portáteis: O segmento atingiu 3,10 mil milhões de dólares (+34% em relação ao ano anterior). Os produtos Ryzen mantêm uma forte posição no mercado de PCs pessoais e empresariais, gerando receitas estáveis com margens melhoradas.

- Jogos: As receitas do segmento de jogos totalizaram 843 milhões de dólares (+50% em relação ao ano anterior). Embora ligeiramente abaixo das expectativas dos analistas (855,3 milhões de dólares), a tendência de crescimento mostra que os chips gráficos da AMD continuam a ser atractivos para os jogadores e fabricantes de consolas, apoiando a expansão das margens do segmento topo de gama.

Os dados financeiros destacam o aumento da geração de caixa e a melhoria do retorno sobre o capital investido (ROIC). De salientar que o custo médio ponderado do capital (WACC) da empresa permanece estável, reflectindo uma gestão financeira eficaz durante um período de crescimento dinâmico.

Perspetivas e previsões para 2026

Para o primeiro trimestre de 2026, a AMD espera receitas na faixa de US$ 9,5-10,1 mil milhões, representando um crescimento contínuo de dois dígitos ano a ano. A margem bruta está projectada em aproximadamente 55%, com despesas de capital planeadas em 222 milhões de dólares.

Embora a previsão exceda as expectativas médias dos analistas (9,39 mil milhões de dólares), ficou aquém da antecipação de crescimento mais agressiva do mercado, o que resultou numa descida a curto prazo do preço das acções e sublinhou a sensibilidade das acções de elevado P/E mesmo a ligeiros desvios das expectativas.

A administração salienta que a AMD está totalmente preparada para uma maior expansão na produção de chips de IA e de computação de alto desempenho. Espera-se que os novos processadores EPYC e os aceleradores MI325 no segundo semestre do ano impulsionem as vendas nos centros de dados e impulsionem um maior crescimento das receitas nos principais mercados, incluindo a China.

Outlook promissor

Os resultados recordes da AMD no quarto trimestre de 2025 confirmam que a empresa está a crescer a um ritmo impressionante e que os seus produtos estão entre os melhores do mercado. O crescimento das receitas e dos lucros excedeu as expectativas e o aumento da orientação para o próximo trimestre mostra que a administração vê um potencial substancial para um maior crescimento.

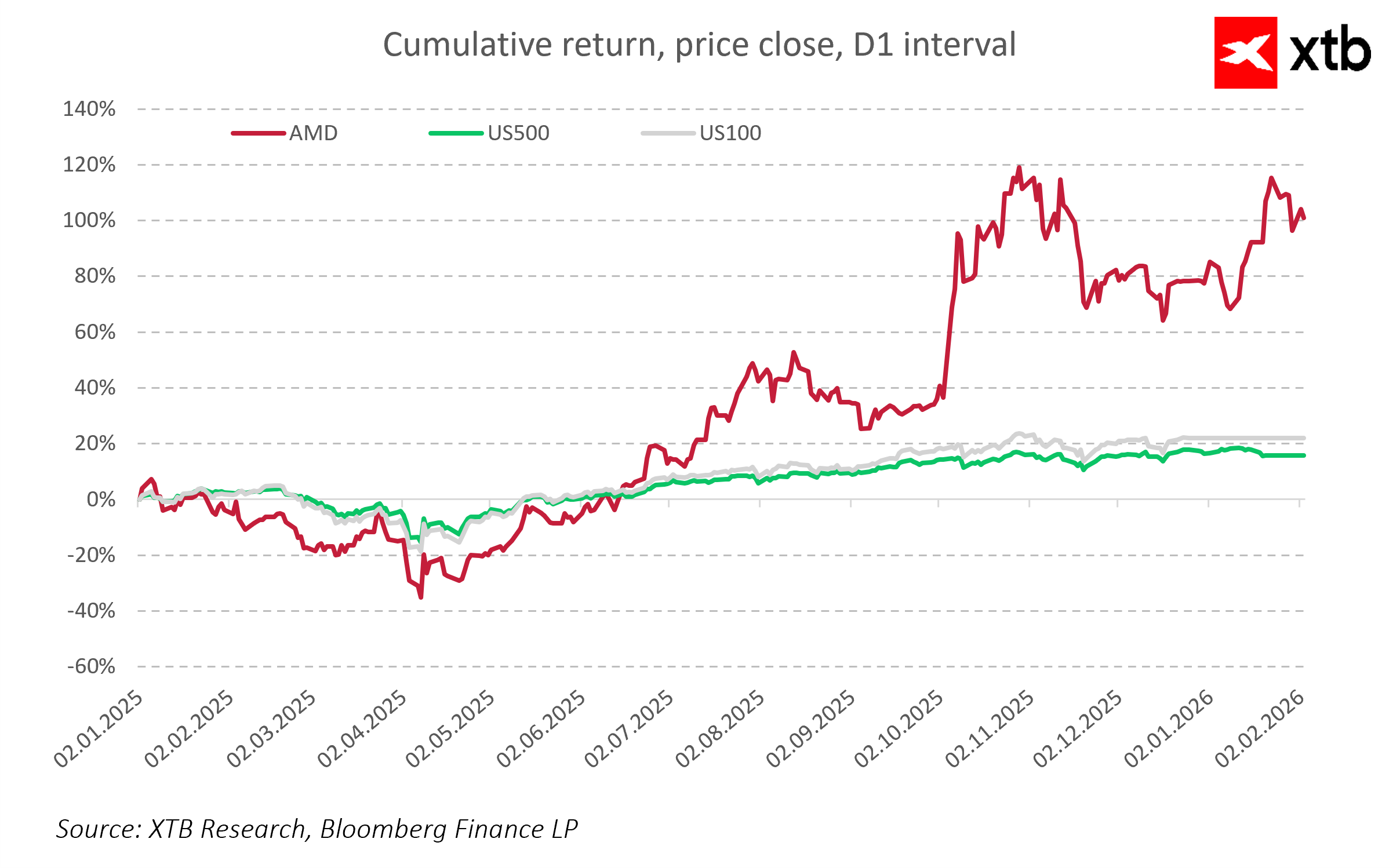

No entanto, o mercado continua a ser sensível a avaliações elevadas. O elevado rácio P/E da AMD implica uma fixação de preços quase perfeita, e qualquer coisa “apenas boa, não óptima” pode desencadear correcções a curto prazo. A queda do preço das acções após os resultados demonstra que os investidores reagem não só aos números em si, mas também ao facto de a empresa corresponder ou não às expectativas do mercado quanto ao ritmo de crescimento.

A longo prazo, os fundamentos da AMD continuam a ser muito fortes: o desenvolvimento de segmentos estratégicos (IA, HPC, centros de dados), a manutenção de margens elevadas no meio de uma procura crescente e o investimento em processadores e aceleradores da próxima geração sugerem que as acções têm potencial para um maior crescimento, sendo a atual turbulência mais provavelmente uma correção de curto prazo do que um sinal de problemas estruturais.

Principais conclusões

-

Forte crescimento de receitas e lucros: Aumento de 34% na receita e 41% no lucro operacional no quarto trimestre de 2025

-

Liderança em segmentos estratégicos: IA, centros de dados, HPC e jogos

-

Alta eficiência: 57% de margem bruta, 28% de margem operacional

-

A orientação futura indica um maior potencial de crescimento: Receitas do 1º trimestre de 2026 projectadas em 9,5-10,1 mil milhões de dólares

Abertura de Wall Street: Sem direção nas bolsas 🗽 Hims & Hers reage aos resultados

Intel aumenta a aposta: 20 mil milhões de dólares para um grande regresso

O setor energético lidera as subidas na Europa; a ASML recupera 🔼 Alcon sobe 4% após a divulgação dos resultados

🗽 Resumo da época de divulgação de resultados nos EUA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.