- As ações de inteligência artificial estão sob pressão, levando o Nasdaq 100 a cair mais de 2,6% e os semicondutores a liderarem as perdas globais.

- Micron, Intel, AMD e Qualcomm lideram as perdas nos EUA, enquanto ASML, Infineon, Samsung e SK Hynix também registam fortes quedas na Europa e na Ásia.

- A perspetiva de taxas de juro mais elevadas nos EUA e as avaliações ainda exigentes das tecnológicas estão a colocar pressão adicional sobre as ações de crescimento.

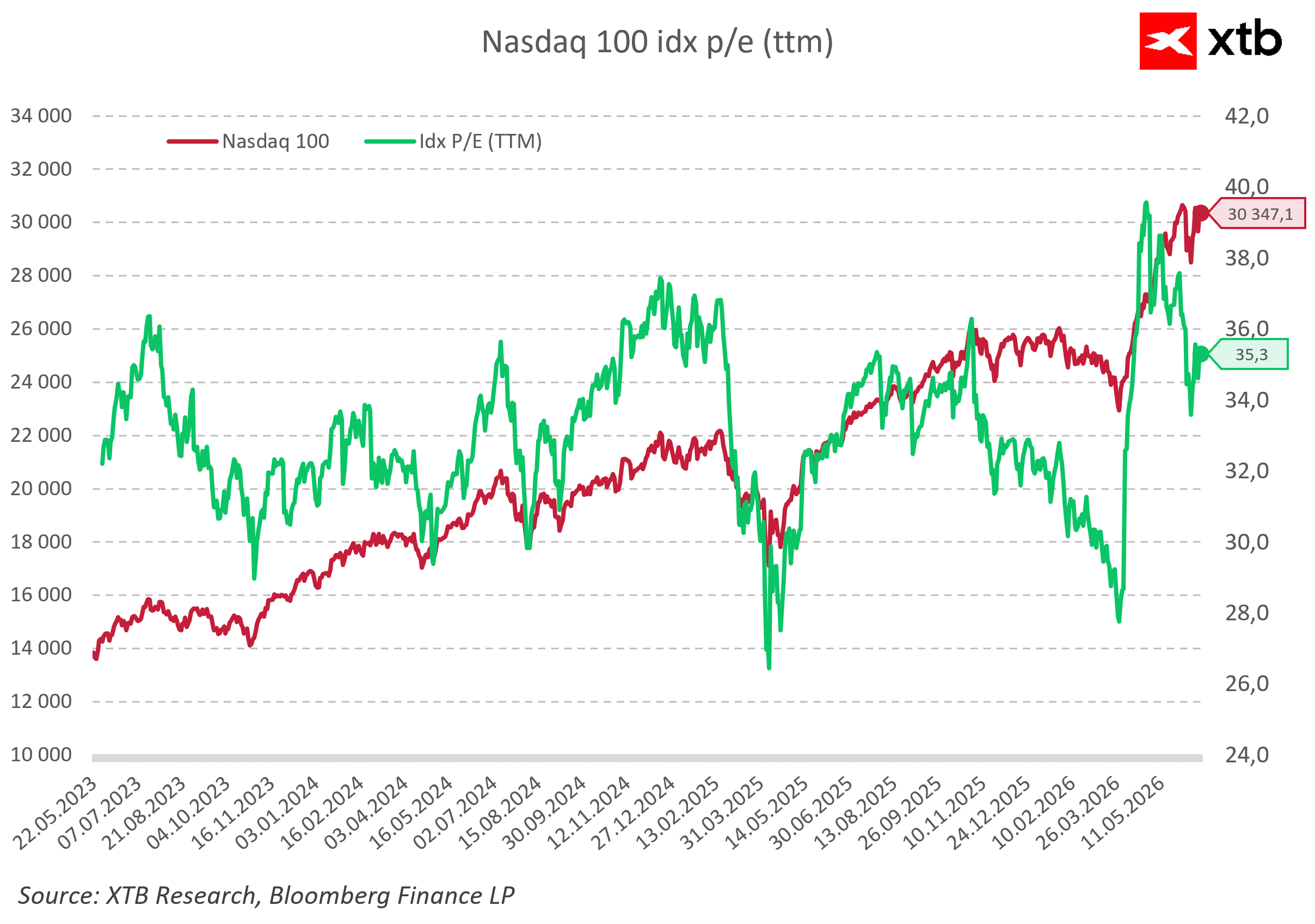

- Apesar da correção, o rácio P/E do Nasdaq 100 continua acima das médias históricas.

- As ações de inteligência artificial estão sob pressão, levando o Nasdaq 100 a cair mais de 2,6% e os semicondutores a liderarem as perdas globais.

- Micron, Intel, AMD e Qualcomm lideram as perdas nos EUA, enquanto ASML, Infineon, Samsung e SK Hynix também registam fortes quedas na Europa e na Ásia.

- A perspetiva de taxas de juro mais elevadas nos EUA e as avaliações ainda exigentes das tecnológicas estão a colocar pressão adicional sobre as ações de crescimento.

- Apesar da correção, o rácio P/E do Nasdaq 100 continua acima das médias históricas.

Nos últimos meses, o discurso tem sido simples: a inteligência artificial é o motor do crescimento e as empresas que investem milhares de milhões em infraestruturas de IA são as vencedoras garantidas da próxima década. Os gigantes tecnológicos têm vindo a competir para anunciar orçamentos de investimento cada vez maiores, os fabricantes de chips têm batido recordes e as valorizações têm vindo a subir sem ter em conta os fundamentos.

Ações de IA sob pressão após mudança no sentimento dos investidores

Um dos fatores que tem influenciado estas quedas, foi o comportamento das ações da SpaceX na segunda-feira (-17%), que, pouco depois da sua oferta pública inicial (IPO) de grande visibilidade, procurou novo financiamento – um sinal de que mesmo as empresas mais cobiçadas da «nova era» precisam de liquidez mais cedo do que o mercado esperava.

Hoje, a SpaceX está a recuperar ligeiramente, em cerca de 1%, mas o resto do setor está a receber uma dura lição.

Fabricantes de chips lideram as quedas nos Estados Unidos, Europa e Ásia

Os fabricantes de chips estão no centro da onda de vendas:

- a Micron registou uma queda superior a 8%

- a Intel quase 7%,

- a AMD e a Qualcomm ambas mais de 5%,

- e o ETF iShares Semiconductor (SOXX) está a descer quase 6% nas negociações pré-mercado.

Na Europa, a Infineon registou uma queda de 6,6%, a ASML de 6% e a STMicroelectronics de mais de 7%.

Na Ásia, o impacto tem sido devastador — o KOSPI caiu 10%, na sua maior queda num único dia desde março, arrastado pela Samsung e pela SK Hynix, ambas com quedas de 12%.

Fed mais agressiva e subida das yields agravam correção tecnológica

Os fatores macroeconómicos estão a alimentar ativamente a onda de vendas. A Reserva Federal, sob a liderança do seu novo presidente, Kevin Warsh, está a sinalizar uma postura restritiva em relação à inflação, e os mercados já estão a precificar um aumento das taxas de juro de 50 pontos base até ao final do ano.

As taxas de rendibilidade dos títulos do Tesouro a 2 anos dispararam para máximos de 16 meses (~4,19%), o dólar fortaleceu-se para máximos anuais (USDIDX acima de 101) e o ouro registou uma queda de 1,5%, para ~4 127 dólares.

O petróleo Brent caiu para abaixo dos 76 dólares por barril – em circunstâncias normais, isto seria um sinal positivo para as ações, mas hoje ninguém está a comemorar, uma vez que a atenção está centrada exclusivamente no impacto que as taxas de juro mais elevadas terão nas valorizações das ações de crescimento.

Avaliações do Nasdaq 100 continuam elevadas apesar da correção

O Nasdaq 100 está atualmente a ser negociado com um rácio P/E (TTM) de cerca de 35,3x – este valor continua muito acima das médias históricas, embora esteja muito longe do pico de 39–40x registado em maio deste ano, quando a euforia em torno da IA estava no auge.

Por outras palavras: as valorizações estão elevadas, mas ainda não atingiram níveis que, por si só, indiquem que «a bolha está a rebentar», pelo contrário, com as taxas de rendibilidade das obrigações em alta, qualquer oscilação na narrativa da IA está a pôr à prova, de forma dolorosa, o prémio que o mercado tem pago pelos gigantes tecnológicos nos últimos meses. Fonte: XTB

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Destaques da manhã (03.08.2026)

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.