Trh a štatistické inštitúcie sa zatiaľ úplne nevyrovnali s volatilitou a medzerami v dátach spôsobenými predchádzajúcim, rekordne dlhým uzavretím vlády. Do konca januára 2026 však už americká vláda vstúpila do druhej fázy uzavretia (government shutdown).

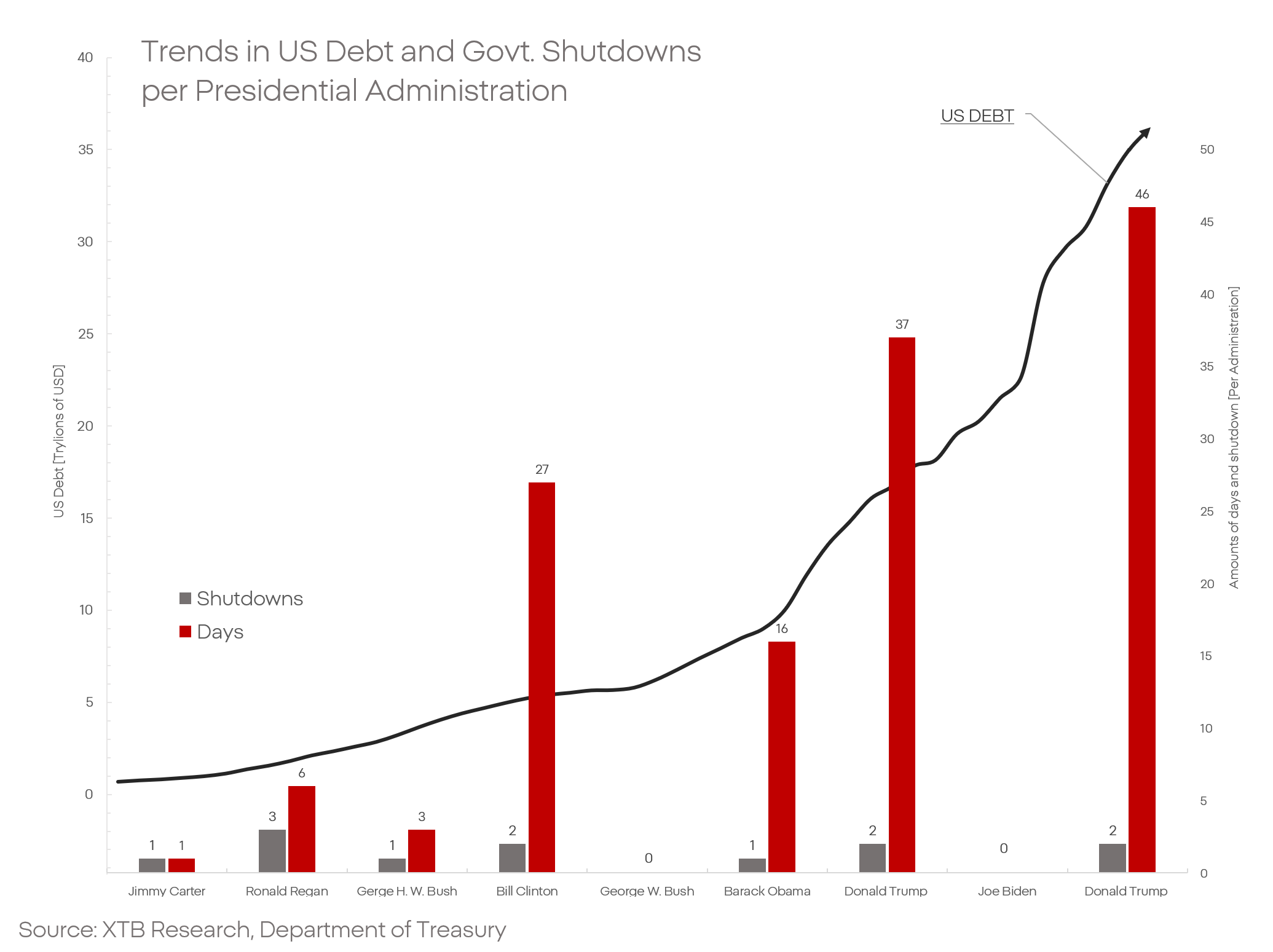

Donald Trump oficiálne prekonal rekord Ronalda Reagana v počte finančných kríz financovania vlády, ktoré boli vyvolané. Kde je zdroj tejto najnovšej fiškálnej krízy, kedy by mohla skončiť a čo by to mohlo znamenať pre finančné trhy?

Zdroj problému

Na úvod treba poznamenať, že predchádzajúce uzavretie vlády bolo vyriešené províznou, dočasnou dohodou, podpísanou vďaka malej skupine demokratických senátorov, ktorí sa odklonili od vyjednávacej stratégie svojej strany. Rozdiel medzi cieľmi a požiadavkami demokratov a republikánov je obrovský a stále sa rozširuje, a dohoda podpísaná v novembri neadresovala základné spory v žiadnom podstatnom rozsahu.

Rozpočtový proces USA je rozdelený do série menších alokačných zákonov, ktoré určujú financovanie konkrétnych oblastí vládnych operácií. Predchádzajúci spor sa týkal financovania jedného zo zdravotníckych programov; aktuálny spor je podstatne širší.

Diskusia sa dnes sústreďuje na financovanie Ministerstva vnútornej bezpečnosti (Department of Homeland Security) – amerického ekvivalentu vnútra.

Vlna protestov sa šíri naprieč Spojenými štátmi proti prezidentskej administratíve a agentúre ICE, ktorá je zodpovedná za implementáciu novej migračnej politiky. Vzhľadom na opakované správy o úmrtiach, nezákonných vstupoch, nesprávnych zadržiavaniach a zmiznutiach údajne spojených s činnosťou tejto agentúry požaduje Demokratická strana reformy a silnejší dohľad predtým, než súhlasí s ďalším financovaním.

Vládne uzavretia nie sú v americkej politike ničím novým. Zvyčajne trvali niekoľko dní alebo týždňov a mali relatívne obmedzené ekonomické dôsledky. Donald Trump však tento status quo narušil. Uzavretia počas jeho prvého aj druhého funkčného obdobia patria medzi najdlhšie v histórii a mali viditeľné hospodárske dopady.

Podľa odhadu Kongresového rozpočtového úradu (CBO) stálo uzavretie vlády v roku 2025 americkú ekonomiku približne 1,5 % HDP. Podobné odhady zverejnili aj JP Morgan a Goldman Sachs.

Žiadne vyhliadky na kompromis

Znepokojujúce je, že súčasná administratíva v zásade odmietla akékoľvek rokovania, kompromisy či reformy. Očakáva bezpodmienečné schválenie svojich návrhov v Kongrese a Senáte. Spor z roku 2025 bol vyriešený len vďaka malej skupine demokratov, ktorí zmenili svoj postoj pri hlasovaní, bez toho, aby získali výrazné ústupky.

Vláda zatiaľ nenaznačila, že by sa situácia mala vyvíjať inak než v predchádzajúcom roku. Zatiaľ čo v roku 2025 čas nehral v prospech republikánov, dnes sa pozícia administratívy zhoršuje – zo slabej na kritickú.

Pozornosť amerického politického establišmentu aj verejnosti sa už sústreďuje na novembrové doplňujúce voľby, ktoré rozhodnú o kontrole nad Senátom a Snemovňou reprezentantov. Aj pri pesimistických scenároch sa očakáva, že republikáni si udržia väčšinu v Senáte, no situácia v Snemovni sa javí ako zásadne odlišná.

Krajinou sa šíri vlna protestov, pozitívne ekonomické údaje sa ťažko odrážajú v spotrebiteľskej nálade a ukazovateľoch trhu práce, ktoré sa nachádzajú na najslabších úrovniach za posledné roky, ak nie desaťročia. Narastajúce škandály, kontroverzie a vojenské zásahy ďalej oslabujú administratívu. Prevládajúci konsenzus a volebné trendy naznačujú takmer istú porážku republikánov v Snemovni. Čo to znamená pre akciové trhy?

Ako reagujú trhy?

Ak sa shutdown skončí v priebehu niekoľkých dní alebo týždňov, jeho vplyv na finančné trhy pravdepodobne zostane obmedzený. Ak však presiahne 30 dní, trhy môžu začať byť výrazne nervózne a ekonomické ukazovatele USA sa môžu začať viac približovať zhoršujúcej sa verejnej nálade.

Ďalšie uzavretie vlády by znamenalo postupné pozastavenie činnosti štatistických inštitúcií, čím by sa zvýšila neistota na širších trhoch. To je zvlášť závažné vzhľadom na prebiehajúcu neistotu okolo Federálneho rezervného systému. Prolongovaný shutdown by mohol viesť k ďalšej vlne núteného voľna pre federálnych zamestnancov, čo by spôsobilo výpadky v leteckej doprave, oneskorené platby a pozastavenie kontraktov. Tieto faktory by v konečnom dôsledku viedli k nižšej spotrebe a vyššej nezamestnanosti.

Súčasne by investori mohli čoraz viac spochybňovať stabilitu amerického finančného systému. Americká vláda sa už teraz potýka s vysokým dlhom a rýchlo rastúcimi nákladmi na jeho obsluhu. Ďalšie vládne uzavretie by mohlo situáciu zhoršiť a v krajnom prípade prerásť do plnohodnotnej finančnej krízy.

Voľby ako hlavný faktor

Investori sa v súčasnosti sústreďujú predovšetkým na doplňujúce voľby. Očakávaná porážka republikánov by mohla viesť k legislatívnej paralýze, ktorá by obmedzila schopnosť Donalda Trumpa presadzovať obchodné vojny, oslabovať inštitúcie alebo vyostrovať vzťahy so spojencami. Takýto vývoj by mohol byť trhmi vnímaný ako stabilizujúci a pozitívny pre valuáciu aktív.

V Červenom mori sa otvára nový front 🔥 Trump hrozí Iránu tvrdým úderom 🚨

Ropa rastie o viac ako 3% 🛢️

Obranný sektor pred výsledkami

🛢️ Ropa Brent testuje hranicu 95 USD za barel

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.