Carl von Clausewitz, jeden z najvýznamnejších vojenských teoretikov v histórii, kedysi povedal, že „vojna je iba pokračovaním diplomacie inými prostriedkami“. Tento výrok mimoriadne dobre opisuje vzťahy medzi USA a Blízkym východom a Donald Trump ho v posledných mesiacoch uvádza do praxe, čo umožňuje trhom sledovať tieto diplomatické zápasy v reálnom čase.

V nadväznosti na tému z tohto článku: [LINK] môže byť trh postupom času nútený urobiť niečo, čomu sa v posledných mesiacoch zjavne vyhýbal: začať oceňovať scenáre, ktoré sú pre ekonomiku náročné a bolestivé.

Zhrnutie aktuálneho stavu rokovaní medzi Iránom a USA:

- Bolo podpísané memorandum o ukončení konfliktu v Iráne. Dôležité je, že ide o dohodu, nie o zmluvu.

- Skutočný koniec vojny má nastať do 17. augusta. Dovtedy sa majú obe strany dohodnúť na sporných otázkach, ako je status iránskeho jadrového programu.

- Výmenou za sériu vojenských ústupkov má Irán získať postupné zrušenie sankcií, návrat zmrazených aktív, a dokonca aj investície.

Údajné ústupky aj zrušenie sankcií sú hlboko problematické.

- Pokiaľ ide o ústupky, nič nenasvedčuje tomu, že by Irán mal v úmysle akokoľvek obmedziť svoj jadrový program. Výslovne upozorňuje, že o vpustení inšpektorov Medzinárodnej agentúry pre atómovú energiu kamkoľvek do blízkosti iránskych zariadení nemôže byť reč.

- Pre potrebný kontext: Irán pracuje na jadrových zbraniach. Islamská republika priznáva, že obohacuje urán približne na 60 %. Drvivá väčšina jadrových reaktorov používa palivo obohatené do 5 %, zatiaľ čo niektoré špecializované reaktory a zariadenia používajú urán obohatený na 20 %. Každý ďalší percentuálny bod obohatenia je súbojom medzi človekom a fyzikou. Je drahý a časovo náročný a vytvára materiál s jediným praktickým využitím: jadrovú zbraň.

- Tento jadrový program je jedným z dvoch nástrojov tlaku, ktoré má Irán k dispozícii, a zároveň hrozbou, ktorá bráni USA v úplnom odchode z konfliktu.

Pri sankciách je situácia ešte zložitejšia

- Ak odhliadneme od diplomatických a geopolitických otázok, zrušenie sankcií si vyžaduje súhlas Kongresu. Obe strany v Kongrese, a najmä republikáni (frakcia Donalda Trumpa), po desaťročia systematicky oslabovali iránsku ekonomiku od revolúcie v roku 1979. Bude ťažké očakávať, že budú súhlasiť so zrušením sankcií len preto, aby štatisticky najmenej populárneho prezidenta v histórii zachránili pred neúspechom. A to ešte pred zohľadnením zoznamu subjektov zodpovedných za terorizmus, ktorý zahŕňa väčšinu iránskych činiteľov s rozhodovacou právomocou.

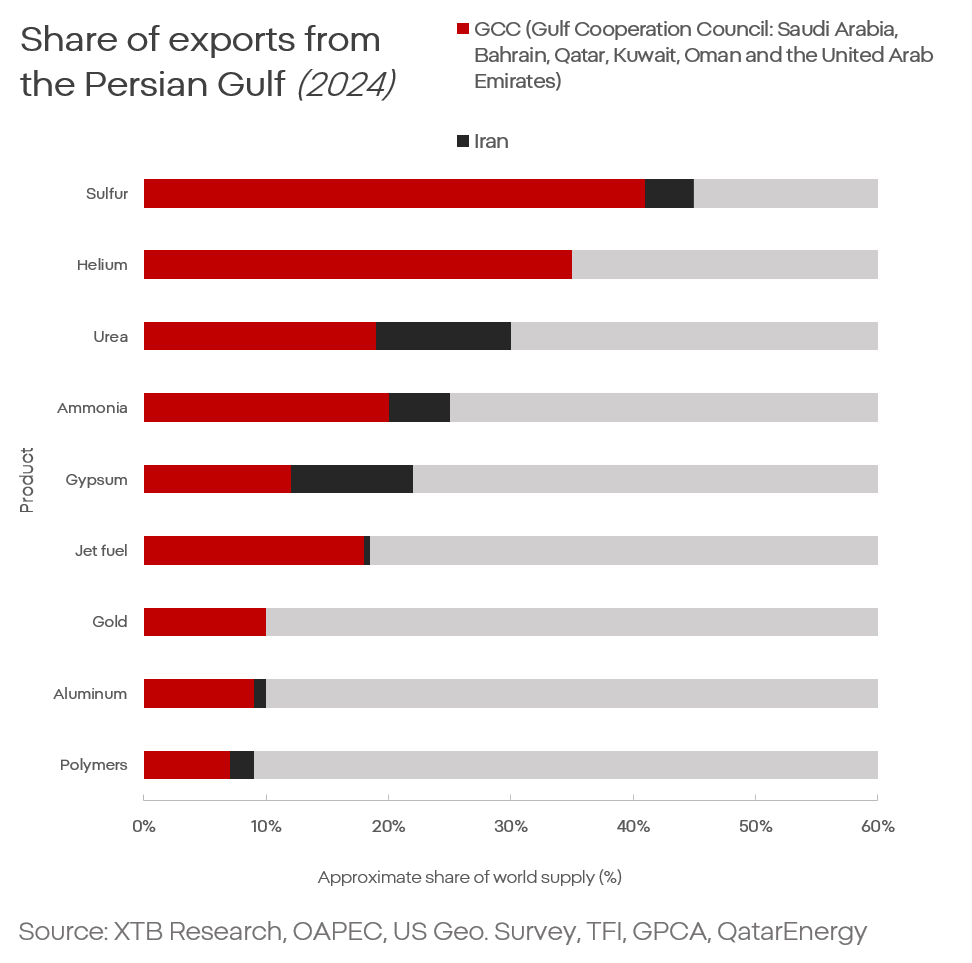

Podiel regiónu Perzského zálivu na objeme obchodu (export) [2024]

Čo to znamená pre trh: dlhodobý konflikt relatívne nízkej intenzity

To privádza trh k jedinému záveru: dlhotrvajúci konflikt relatívne nízkej intenzity. Vo svete aktuálne prebieha približne 130 aktívnych ozbrojených konfliktov rôznej intenzity. Konflikt zahŕňajúci Irán nie je výnimočný. Výnimočné je to, že sa odohráva v regióne, ktorý dodáva približne 25 % svetovej ropy a plynu, 30 % leteckého paliva, 30 % hélia a približne 10 % hliníka.

Čo to znamená pre globálnu ekonomiku?

V prvom rade musíme opustiť očakávanie, že konflikt sa skončí v dôsledku ekonomického tlaku a „apokalyptickej krízy“, ktorá by údajne nevyhnutne nasledovala po pokračujúcom narušení Hormuzského prielivu.

- Po prvé, dnešná globálna ekonomika, najmä v Európe, je menej závislá od fosílnych palív než v minulosti.

Vytláčanie fosílnych palív obnoviteľnými zdrojmi energie nie je utopickou víziou aktivistov. Je to trhová realita a trend, ktorý trvá už desaťročia a bude sa zrýchľovať s eskaláciou nepokojov na Blízkom východe.

- Po druhé, najväčšími porazenými uzavretého prielivu nie sú Európa (v ekonomickom, nie trhovo-finančnom kontexte) ani USA, ale Ázia a v menšej miere Afrika kvôli hnojivám.

- Po tretie, aj ak sa Hormuzský prieliv stane nepriechodným, svet nie je bezbranný voči nedostatku ropy, najmä preto, že bohatšie a rozvinutejšie krajiny sú lepšie pripravené zvládnuť vyššie ceny.

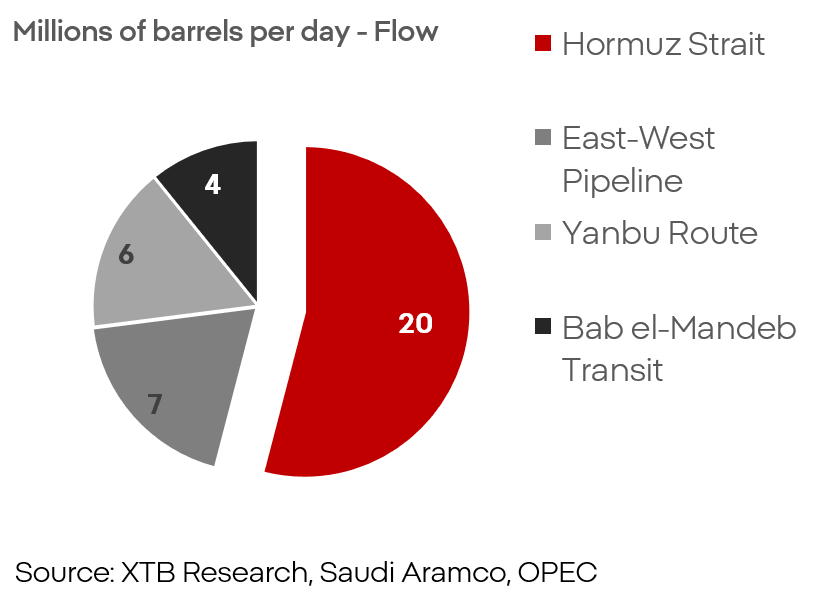

Podiel prepravných trás na exporte zo štátov Perzského zálivu

S ohľadom na to, aj za predpokladu úplnej a trvalej blokády Hormuzského prielivu, pripadá na námornú trasu „iba“ približne 50 % objemu prepravy z regiónu. To znamená, že potenciálny ponukový šok by zasiahol zhruba 10 % globálnej ponuky, nie viac než 20 %.

Objednávky supertankerov VLCC (1995 – 2026)

To, že trh neoceňuje plnú a trvalú blokádu prielivu, je viditeľné na objednávkach supertankerov. Rozširovanie flotily je na rekordnej úrovni a analytici v tomto odvetví majú dobré dôvody na dôveru. Riziko predstavované iránskymi silami je reálne, ale nestačí na to, aby udržali prieliv pod skutočnou kontrolou.

Precedensom toho, ako rýchlo sa ekonomický blok môže zotaviť po hlbokom ponukovom šoku, je vypuknutie vojny v roku 2022. Európa bola nakoniec odrezaná od obrovských dodávok plynu a neskôr aj ropy. Rusko bolo presvedčené, že Európa bez ruského plynu ekonomicky neprežije. Napriek vážnym turbulenciám sa však kontinentu nakoniec podarilo takmer úplne odpútať od dovozu z Ruska. Nestalo sa to však bez tvrdých zásahov do ekonomiky a trhov.

Je sa čoho obávať?

Rozhodne. Riziko je skutočné, ale jeho povaha je úplne iná, než očakáva väčšina trhu. Rizikom nie je ekonomická alebo trhová katastrofa v rozsahu roku 2008. Rizikom je dlhodobý inflačný tlak, zvýšené rizikové prémie, drahšie financovanie, slabší spotrebiteľ a slabší rast. Dnešná situácia nie je taká vážna, aby bolo možné očakávať ďalšiu „stratenú dekádu“ ako v 70. rokoch, ale tlak je reálny a zostane prítomný.

Najväčšie riziko teraz spočíva v protiopatreniach a ich účinnosti.

Obnoviteľné zdroje energie a elektromobily sa stávajú menej otázkou svetonázoru a viac podmienkou prežitia, najmä pre Európu a mnohé ázijské krajiny. Tieto technológie však majú nedostatky a problémy, ktoré bude potrebné riešiť, rovnako ako je potrebné riešiť závislosť od štátov Perzského zálivu alebo Ruska.

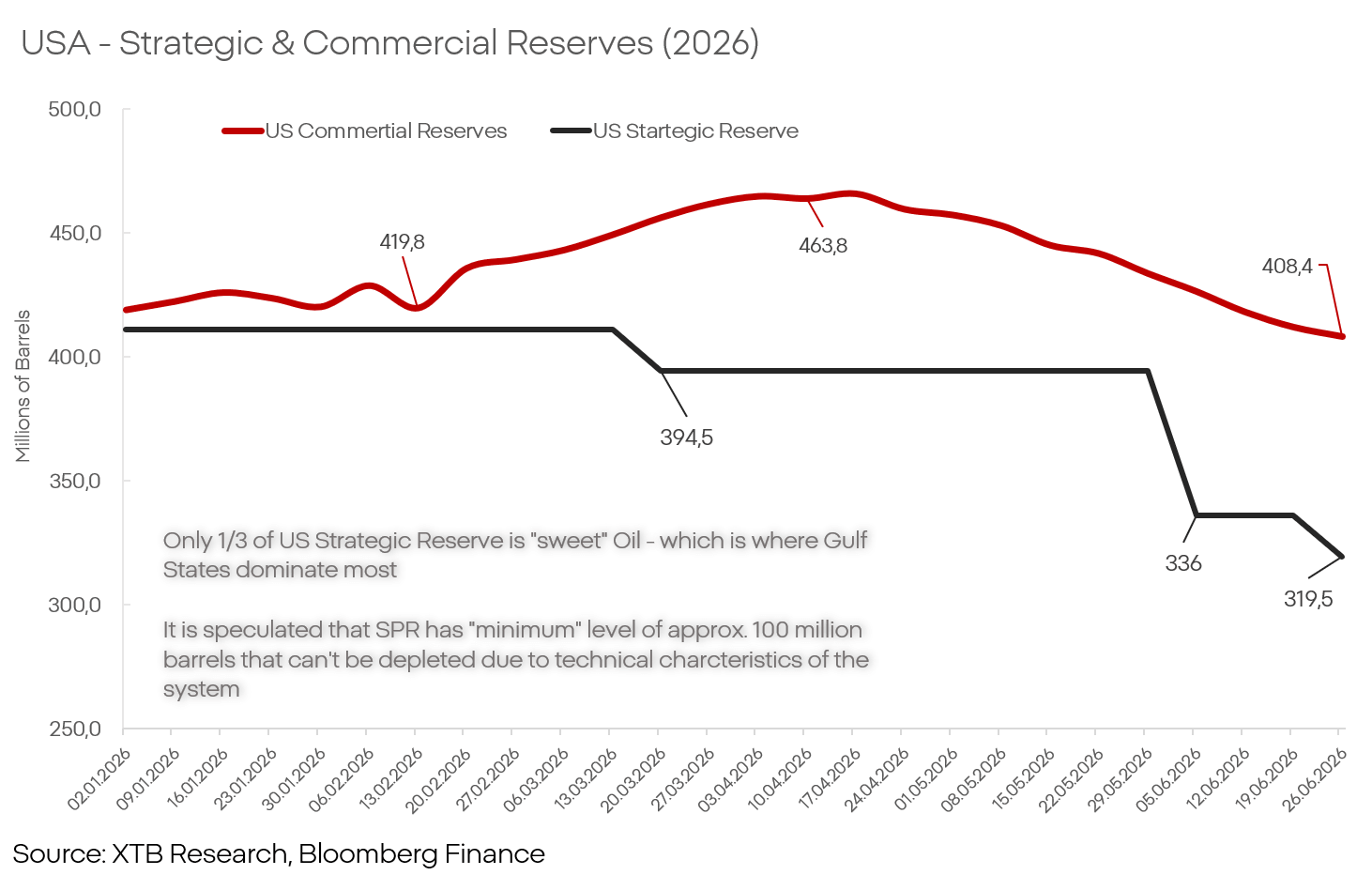

USA: Strategické a komerčné zásoby ropy (2026)

Zásoby ropy v USA, Európe alebo Číne sú dostatočné na tlmenie rastu cien počas niekoľkých mesiacov až dokonca viac než jedného roka, nie sú však neobmedzené.

Neznáma premenná, opäť: Čína

Čína je jedným z najdôležitejších pilierov globálnej ekonomiky. Až v obdobiach zvýšeného inflačného tlaku je však jasné, aké kľúčové sú čínske továrne pri udržiavaní ekonomického a trhového status quo.

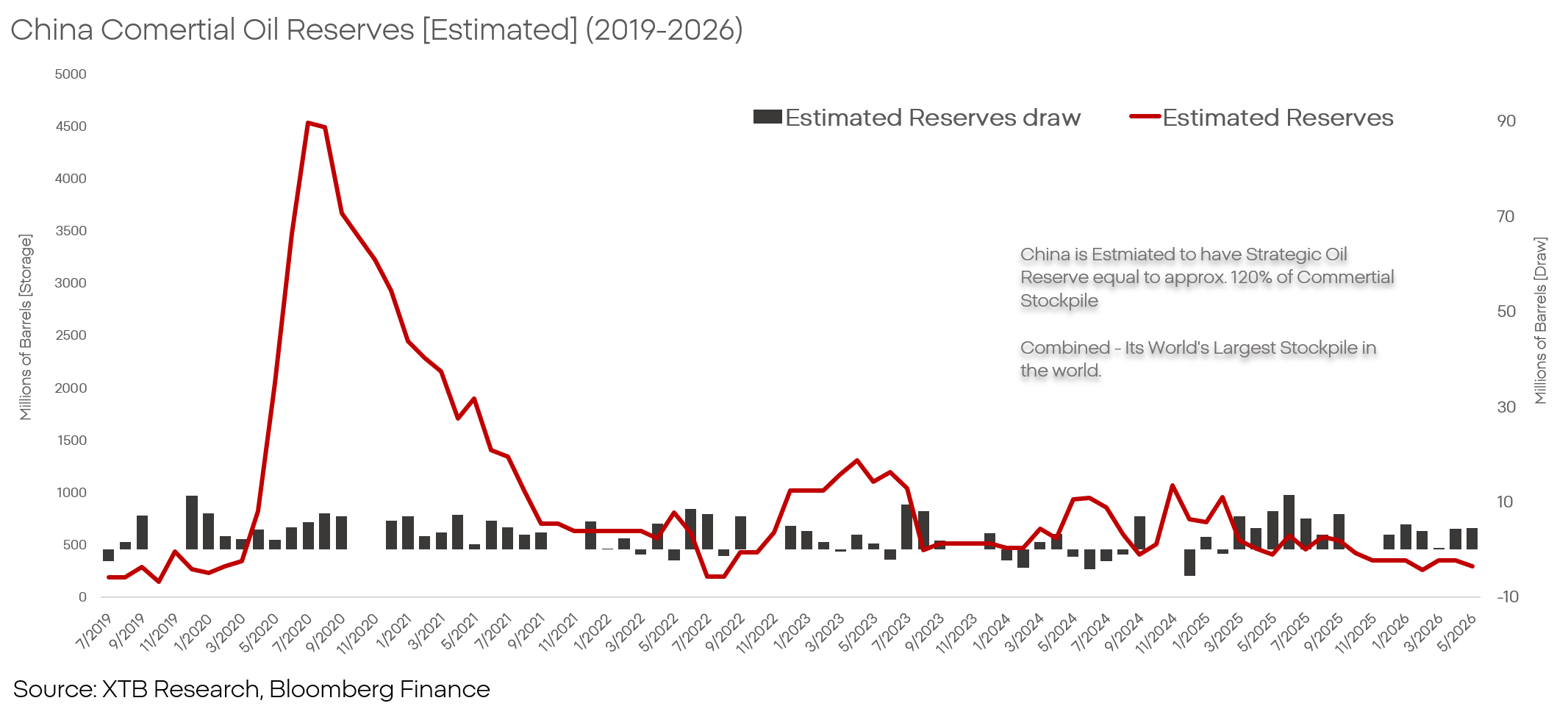

Čína: Odhadované komerčné zásoby ropy (2019 – 2026)

Čína v súčasnosti realizuje zaujímavý ekonomický manéver. Má obrovské zásoby ropy a od začiatku konfliktu tieto zásoby uvoľňuje, aby čínska ekonomika mohla fungovať bez narušenia aj v podmienkach ponukového šoku.

Tým, že Čína udržiava export a na niektorých miestach ho dokonca zvyšuje na úkor vlastných zásob ropy, funguje ako obrovská „špongia“, ktorá neutralizuje inflačný tlak. Zároveň naďalej zvyšuje svoj podiel na trhu a vytláča spoločnosti, ktoré nemajú prístup k rope za „mimotrhové“ ceny.

Čína môže v tejto politike pokračovať, alebo ju môže postupom času opustiť. Oba scenáre budú mať obrovské dôsledky pre globálnu ekonomiku a trhy.

Účastníci trhu

Napriek nestabilnej a ťažko predvídateľnej geopolitickej situácii v regióne a rozhodovacím procesom vo Washingtone aj Teheráne možno už dnes s určitou mierou istoty identifikovať najväčších porazených a víťazov ďalšieho nepokoja v Perzskom zálive.

Víťazi

- Chevron (CVX.US): Rast spoločností zapojených do ťažby a rafinácie ropy sa zdá byť iba otázkou času. Trh nemôže takéto strategicky postavené spoločnosti ignorovať donekonečna, hoci stojí za zmienku, že nie všetky spoločnosti sú si rovné. Z fundamentálneho hľadiska je lídrom skupiny Chevron. Podporuje ho nielen expozícia voči strategickému sektoru, ale aj kúpa spoločnosti Hess, ktorá diverzifikuje rast mimo Permskú panvu, podiely v Guyane a najlepšia pozícia na obnovenie aktivít vo Venezuele.

- Rivian (RIVN.US): Trh s elektromobilmi je aj za najpriaznivejších okolností mimoriadne konkurenčný. Konglomerát Tesly, modely elektromobilov od „legacy“ automobiliek a obrovské čínske značky stláčajú marže v sektore na nízke dvojciferné hodnoty, čo neospravedlňuje riziko a výdavky potrebné na vývoj nových technológií. Na úspech v tomto sektore je potrebný jasný koncept. Rivian ho má.

- Interné riešenia a agilná, ľahká firemná štruktúra umožňujú spoločnosti využívať slabiny konkurentov a reagovať na trh spôsobmi, ktoré sú pre väčšie firmy nemožné. Vzhľadom na to, že valuácia Tesly je stále úplne odtrhnutá od fundamentov, výhľad európskych automobiliek je pochmúrny a čínski výrobcovia vytvárajú prostredie ničiace marže, by sa Rivian mohol v najbližších rokoch stať lídrom sektora.

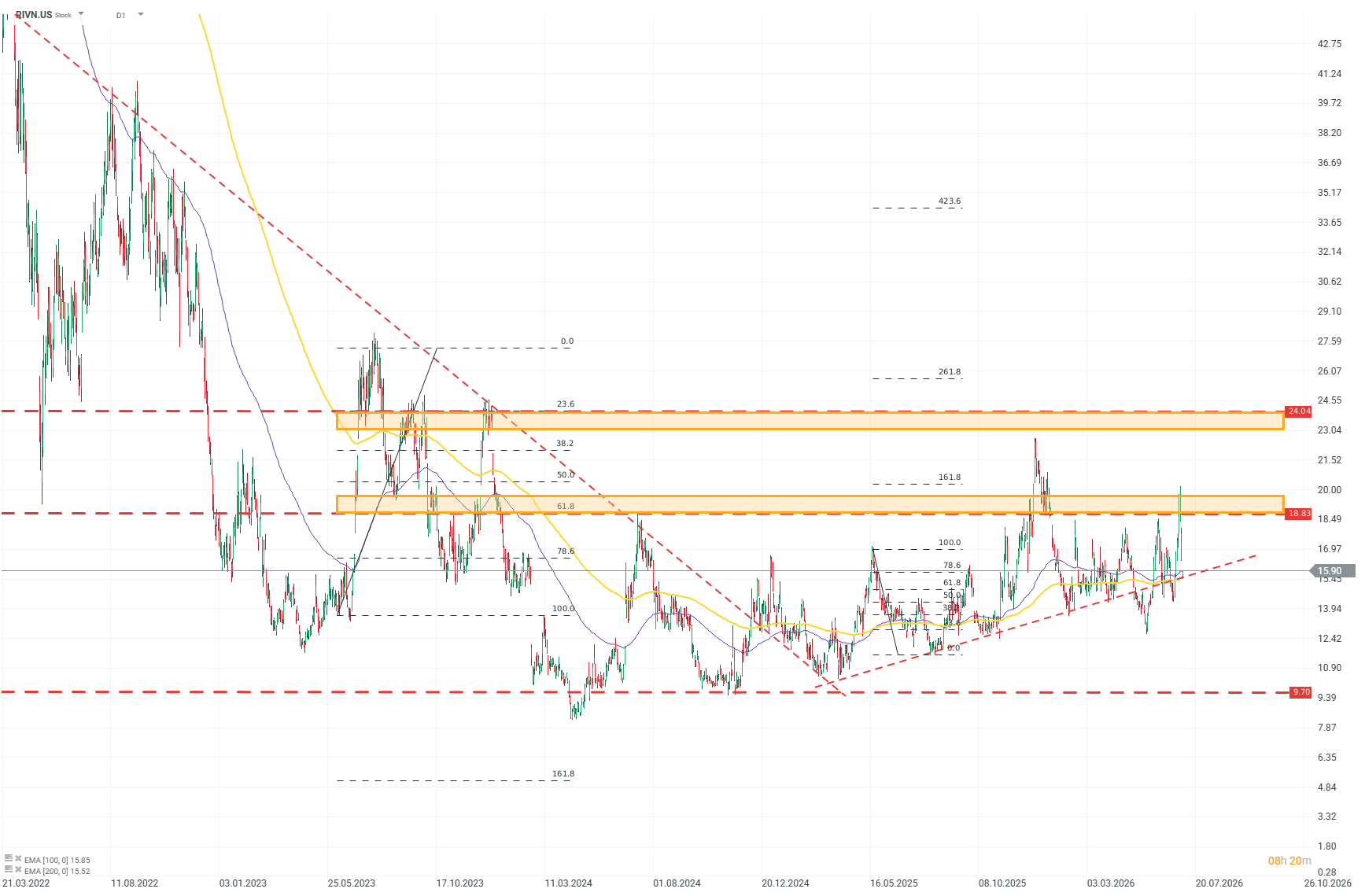

Technická analýza Rivianu (D1)

Pri pohľade na graf je jasné, že trh opatrne, ale stabilne znovu získava dôveru v spoločnosť. Po dosiahnutí dna v polovici roka 2024 akcie postupne budovali rastové momentum, ktoré ku koncu roka 2025 jasne zrýchlilo. Na základe Fibonacciho úrovní možno silnú rezistenciu pre kupujúcich identifikovať okolo 19 USD a potenciálny cieľ okolo 24 USD. Zdroj: xStation5

SolarEdge (SEDG.US): Spoločnosť mení smer a rozširuje svoje ambície, od stabilizácie k rastu. Vzhľadom na trhový kontext je ťažké predstaviť si lepší okamih. Spoločnosť zlepšuje výsledky aj pod silným tlakom čínskych konkurentov. Tržby v roku 2025 vzrástli o 31 % po 70 % poklese v roku 2024 a náš scenár pre rok 2027 naznačuje, že Európa dosiahne 20 % rast tržieb oproti konsenzu. Hrubá marža v roku 2025 vzrástla na 17 %. Profil spoločnosti, obchodný model a portfólio z nej robia jedného z kľúčových príjemcov prebiehajúcej a zrýchľujúcej transformácie na trhu s elektrinou.

Porazení

- Európa: Najväčším porazeným z pohľadu širšieho finančného trhu je Európa. Rozsiahla závislosť od dovozu bude tlačiť na inflačné očakávania a nútiť ECB držať úrokové sadzby vyššie dlhšie, než by si väčšina ekonomiky želala. Dva segmenty európskej ekonomiky sú obzvlášť citlivé:

- Legacy automobilky: Tradiční lídri automobilového priemyslu, ako sú BMW, Volkswagen, Stellantis alebo Volvo, sa už dlhší čas potýkajú s vážnymi problémami a plnením očakávaných výsledkov. Slabnúci spotrebiteľ a reputačné straty, tlak nákladov a regulácie a vojna s Čínou, ktorú výrobcovia v USA aj Európe sústavne prehrávajú. Americké spoločnosti si povedú o niečo lepšie vďaka obrovskému domácemu trhu a rozsiahlemu americkému protekcionizmu, ale európski výrobcovia budú zasiahnutí negatívnymi faktormi dvojnásobnou silou a budú im chýbať akékoľvek nárazníky, ktoré by mohli spomaliť pokles.

- Luxusný sektor: Luxusné spoločnosti, ako sú LVMH alebo Hermès, boli donedávna považované za neprekonateľných šampiónov v obrane marží proti inflácii. Trhy však mohli tento príbeh rozprávať iba dovtedy, kým neboli ohrozené podmienky v Číne a na Blízkom východe. Rastové momentum týchto spoločností už nejaký čas jasne spomaľuje a v kontexte ústupu kapitálu z Perzského zálivu a spomaľujúceho rastu v Číne sa táto legendárna odolnosť marží môže stať minulosťou.

France vyzýva Palantir, trh reaguje

EÚ zasahuje proti e-shopom. Zákazníci nemajú platiť nečakané clo 🛒

BREAKING: Oživenie eurozóny? Pozitívne údaje PMI tlmia vysoké ceny ropy a zemného plynu

V Červenom mori sa otvára nový front 🔥 Trump hrozí Iránu tvrdým úderom 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.