- Vláda stavia na postupné fiškálne rozšírenie – okamžité zvýšenie verejných výdavkov nasledované postupným rastom príjmov – aby do fiškálneho roka 2029–2030 obnovila primárny rozpočtový prebytok. Ide o rizikovú stratégiu: podporuje krátkodobý rast, ale oslabuje strednodobý a dlhodobý ekonomický potenciál.

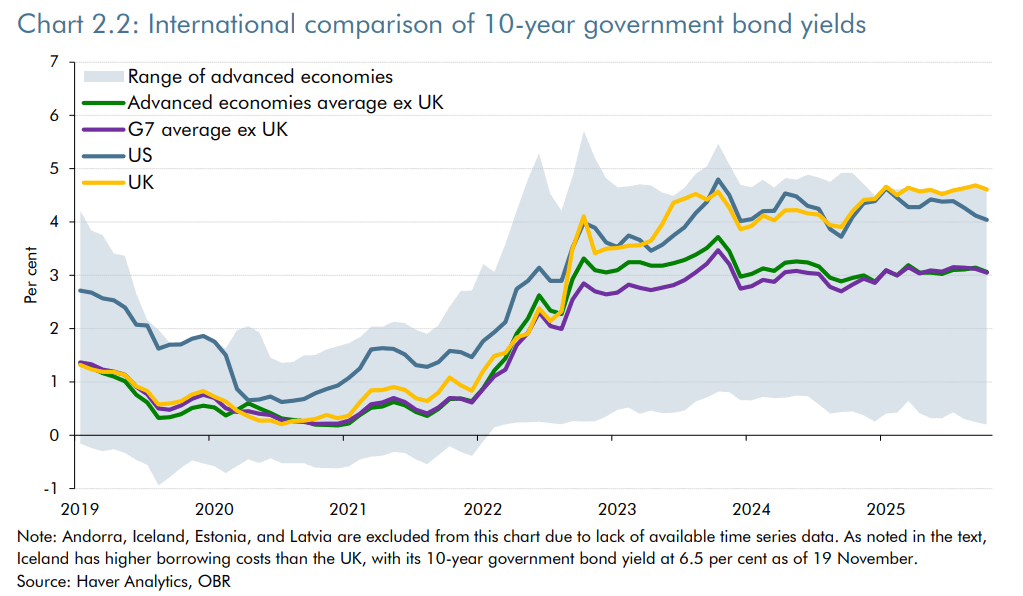

- Dlhý koniec britskej výnosovej krivky výrazne strmšie kvôli vyšším časovým prémiám, slabšiemu domácemu dopytu po štátnych dlhopisoch (zo strany dôchodkových fondov a Bank of England) a väčšej závislosti od zahraničných investorov. Výsledok: výnos desaťročných dlhopisov sa pohybuje okolo 4,5 %, čo je jedna z najvyšších úrovní v rámci OECD.

- Bank of England čelí zásadnému rozhodnutiu o možnom znížení základnej úrokovej sadzby. V spomaľujúcej sa ekonomike by mohla banka 18. decembra sadzby opäť znížiť, napriek stále zvýšenej inflácii. Rozdelené novembrové hlasovanie (4 z 9 členov hlasovalo za zníženie) poukazuje na rastúce rozpory vo vnútri inštitúcie.

- Vláda stavia na postupné fiškálne rozšírenie – okamžité zvýšenie verejných výdavkov nasledované postupným rastom príjmov – aby do fiškálneho roka 2029–2030 obnovila primárny rozpočtový prebytok. Ide o rizikovú stratégiu: podporuje krátkodobý rast, ale oslabuje strednodobý a dlhodobý ekonomický potenciál.

- Dlhý koniec britskej výnosovej krivky výrazne strmšie kvôli vyšším časovým prémiám, slabšiemu domácemu dopytu po štátnych dlhopisoch (zo strany dôchodkových fondov a Bank of England) a väčšej závislosti od zahraničných investorov. Výsledok: výnos desaťročných dlhopisov sa pohybuje okolo 4,5 %, čo je jedna z najvyšších úrovní v rámci OECD.

- Bank of England čelí zásadnému rozhodnutiu o možnom znížení základnej úrokovej sadzby. V spomaľujúcej sa ekonomike by mohla banka 18. decembra sadzby opäť znížiť, napriek stále zvýšenej inflácii. Rozdelené novembrové hlasovanie (4 z 9 členov hlasovalo za zníženie) poukazuje na rastúce rozpory vo vnútri inštitúcie.

Britské trhy na to netrpezlivo čakali: včera premiérka Rachel Reeves predstavila rozpočet na nasledujúci rok. Tento rozpočet, považovaný za potenciálny koncoročný katalyzátor, sa ocitol v centre pozornosti, pričom investori pozorne sledovali každé rozhodnutie novej obyvateľky Downing Street č. 10. Po oznámení aktualizoval Úrad pre rozpočtovú zodpovednosť (OBR), ktorý je zodpovedný za hospodárske a fiškálne projekcie krajiny, svoj výhlaď pre fiškálnu a ekonomickú trajektóriu Spojeného kráľovstva.

Kontext

Verejný dlh v súčasnosti predstavuje takmer 98 % HDP – trojnásobok úrovne z začiatku storočia. Rastúca záťaž z úrokových platieb čoraz viac zaťažuje rozpočet, pričom deficit sa v roku 2024 odhaduje na 4,5 %. Tohtoročný deficit by mohol dosiahnuť až 5,0 % HDP, keďže počiatočné prognózy OBR boli opakovane revidované smerom nahor. V tomto kontexte vláda oznámila úsporné opatrenia s cieľom obnoviť zdravie verejných financií.

Inflácia zostáva pretrvávajúca, čo núti Bank of England držať úrokové sadzby na vysokej úrovni s cieľom tlmiť cenové tlaky. V roku 2025 sa očakáva priemerná inflácia vo výške 3,5 %, teda o 0,9 percentuálneho bodu nad priemerom vyspelých ekonomík. Začiatkom novembra ponechala banka svoju základnú sadzbu na úrovni 4,0 %, a to napriek bezprecedentnému rozdeleniu hlasovania: 4 z 9 hlasujúcich členov podporilo zníženie o 25 bázických bodov.

Zároveň sa ekonomike nedarí získať späť dynamiku. Rastúca miera úspor odráža opatrnosť domácností vo vzťahu k výhľadu ekonomiky. Bank of England tak môže pokračovať v postupnej stratégii menového uvoľňovania napriek pretrvávajúcim inflačným tlakom – s cieľom zabrániť nadmernému spomaleniu aktivity a zároveň obmedziť riziká fiškálneho pošmyknutia.

Oznámenia

Premiérka predstavila plán na opätovné nastolenie rovnováhy verejných financií prostredníctvom výrazného fiškálneho rozšírenia, ktoré ovplyvní všetky príjmové kategórie. V krátkodobom horizonte sa očakáva zhoršenie deficitu v dôsledku vyšších verejných výdavkov, ktoré by – podľa vlády – mali byť v priebehu 2 až 4 rokov kompenzované zvýšenými fiškálnymi príjmami. Rozpočtové projekcie do roku 2030 predpokladajú zvýšenie výdavkov o 11 miliárd libier a zvýšenie príjmov o 26 miliárd libier priamo súvisiace s novými politickými opatreniami.

Cieľom je obnoviť primárny rozpočtový prebytok do rokov 2029–2030. OBR predpokladá posun z primárneho deficitu vo výške 1,5 % HDP v rokoch 2024–2025 na prebytok 1,4 % v rokoch 2030–2031. Vláda tak balansuje na hrane: podporuje rast a spotrebu prostredníctvom okamžitého zvýšenia výdavkov, pričom akceptuje oslabenie rastového potenciálu v strednodobom a dlhodobom horizonte.

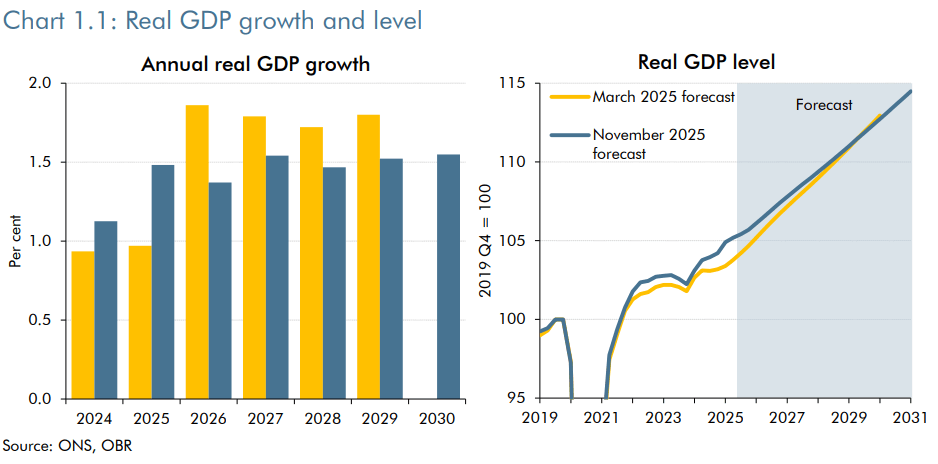

Dôsledky sú okamžité: krátkodobé ekonomické projekcie – merané rastom reálneho HDP – boli pre rok 2025 revidované nahor o 0,5 percentuálneho bodu. Cena tejto stratégie sa prejaví v nasledujúcich rokoch, keď sa bude rozsiahly fiškálny balík postupne zavádzať.

Reálny HDP sa v roku 2025 teraz očakáva vyšší než pôvodné odhady, predtým ako bude od roku 2026 smerom nadol revidovaný. Zdroj: Haver Analytics, OBR

Prehľad opatrení

Zvýšenie verejných výdavkov: +11 mld. GBP v rokoch 2029–2030

-

Sociálne výdavky: +9 mld. GBP

-

Zrušenie predtým oznámených škrtov v príspevkoch na zimné vykurovanie a v dávkach viazaných na zdravotný stav (náklady: 7 mld. GBP v rokoch 2029–2030)

-

Zrušenie limitu dvoch detí pri dávke Universal Credit (náklady: 2–3 mld. GBP do rokov 2029–2030)

-

-

Ostatné výdavky: +2 mld. GBP v rokoch 2029–2030 (ale +10 mld. GBP počas rokov 2027–2028)

Zvýšenie daňových príjmov: +26 mld. GBP v rokoch 2029–2030

-

Zmrazenie daňových pásiem od rokov 2028–2029: +8 mld. GBP

-

Vyššie príspevky na národné poistenie: +4,7 mld. GBP

-

Vyššie dane z dividend a kapitálových výnosov: +2,1 mld. GBP

-

Zavedenie poplatku za využívanie ciest pre elektrické a hybridné vozidlá: +1,4 mld. GBP

-

Obmedzenie daňových odpočtov na odpisy podnikových investícií: +1,5 mld. GBP

-

Reforma zdanenia hazardných hier: +1,1 mld. GBP

Dynamika britského trhu so štátnymi dlhopismi

Vývoj výnosovej krivky

Pred rokom bola britská výnosová krivka inverzná, pričom krátkodobé sadzby prevyšovali dlhodobé. Odvtedy sa krivka normalizovala, keď Bank of England viackrát znížila sadzby – naposledy vo februári, máji a júli. Výnosy jednoročných dlhopisov klesli z 4,55 % na 3,73 %. Naopak, dlhý koniec krivky (splatnosti nad 8 rokov, najmä 10-, 20- a 30-ročné segmenty) výrazne strmšie.

Tento nárast dlhodobých výnosov odráža rastúce časové prémie – dodatočnú kompenzáciu, ktorú investori požadujú za držbu dlhodobých cenných papierov. Vyššie časové prémie sú spôsobené:

-

Trvale vysokou infláciou (3,6 % medziročne v októbri), a to aj napriek rastúcim očakávaniam poklesu sadzieb

-

Neistotou ohľadom budúcej fiškálnej trajektórie krajiny

-

Štrukturálnymi zmenami v dopyte po britských štátnych dlhopisoch

Výnosy britských 10-ročných dlhopisov počas roka nepretržite rástli Zdroj: Haver Analytics, OBR

Zmeny v štruktúre dopytu po dlhopisoch

Domáci inštitucionálny dopyt po štátnych dlhopisoch bol historicky silný, podporovaný dvoma systémovými aktérmi: britskými dôchodkovými fondmi a Bank of England. Dopyt oboch týchto subjektov však časom oslabil, čo narušilo rovnováhu medzi ponukou a dopytom.

V prípade Bank of England pokles súvisí so zmenou stratégie. Centrálna banka ukončila program kvantitatívneho uvoľňovania (QE) a prešla na kvantitatívne sprísňovanie (QT) – teda znižovanie svojej súvahy tým, že prestala reinvestovať splatné dlhopisy. Táto politika nepriamo tlačí výnosy nahor, pretože zvyšuje objem dlhopisov dostupných na trhu.

Pokles domáceho dopytu musí byť nahradený zahraničnými investormi, ktorí typicky požadujú vyššie časové prémie, najmä na pokrytie menového rizika. Správa o fiškálnych rizikách a udržateľnosti (FRS) z roku 2025 predpokladá v nasledujúcich rokoch nárast časových prémií o 0,8 percentuálneho bodu v dôsledku slabej domácej dopytovej bázy pre britský štátny dlh.

Tieto štrukturálne zmeny prichádzajú v období výrazného tlaku na dlhý koniec výnosovej krivky. Výnosy 10-ročných britských dlhopisov sa pohybujú okolo 4,5 %, čo je jedna z najvyšších úrovní medzi ekonomikami OECD. V tomto prostredí sa Bank of England rozhodla spomaliť tempo kvantitatívneho sprísňovania, aby zmiernila prudký nárast výnosov.

Zmeny v štruktúre ponuky dlhopisov

Úrad pre správu štátneho dlhu (Debt Management Office, DMO), ktorý zodpovedá za správu a štruktúru verejného dlhu Spojeného kráľovstva, počas poslednej dekády výrazne zmenil svoju stratégiu. Pred desiatimi rokmi bola dopyt po dlhších splatnostiach oveľa vyšší. Odvtedy trh čoraz viac preferuje krátkodobé splatnosti. Priemerná splatnosť nových emisií je dnes približne 10 rokov, v porovnaní s 20 rokmi v období 2015–2016. V súčasnosti je 44 % nových emisií sústredených do krátkych splatností – o 20 percentuálnych bodov viac ako v rokoch 2015–2016.

Tento posun odráža najmä vývoj investičných stratégií britských dôchodkových fondov, ktoré teraz uprednostňujú väčšiu flexibilitu a nižšiu expozíciu voči riziku dlhodobého viazania kapitálu.

Dôsledky tohto posunu

-

Nižšie refinančné náklady pre vládu, keďže krátkodobé úrokové sadzby sú mechanicky nižšie ako dlhodobé. Prudký rast dlhodobých výnosov je preto čiastočne vyvážený koncentráciou emisií na krátkom konci. (Podobný prístup zvolili aj USA, kde je táto stratégia ústredným prvkom ministerstva financií pod vedením Scotta Bessenta.)

-

Vyššie riziko napätia pri aukciách – pri vysokej frekvencii krátkodobých emisií. S poklesom priemernej splatnosti narastajú potreby častejšieho refinancovania, čo si vyžaduje stabilný dopyt po krátkodobých dlhopisoch.

-

Vyššia volatilita efektívnej úrokovej sadzby na verejnom dlhu: dlhšie priemerné splatnosti prispievali k stabilite budúcich úrokových výdavkov – to však už neplatí. Pri súčasnom profile splatnosti by 1-percentuálny šok v úrokových sadzbách v rokoch 2025–2026 zvýšil úrokové platby o 17 mld. GBP v období 2030–2031.

-

Väčšia závislosť od Bank of England, keďže jej základná sadzba priamo ovplyvňuje najkratšie splatnosti.

Výsledkom je, že tradičné dvojité poslanie centrálnej banky – cenová stabilita a zamestnanosť – už nie je jediným faktorom ovplyvňujúcim rozhodovanie o sadzbách. Bank of England musí teraz implicitne zohľadňovať aj udržateľnosť fiškálnej trajektórie, aby predišla krátkodobým a strednodobým finančným nerovnováham.

Tento vývoj, pozorovateľný aj v Spojených štátoch, znovu otvára otázku skutočnej nezávislosti centrálnych bánk od vládnej politiky. V konečnom dôsledku prispieva k ďalšiemu rastu domácich časových prémií...

Týždenný FX výhľad: Jen sa vracia k poklesu, dolár pod tlakom (10. 8. 2026)

US OPEN: Dlh a situácia v Hormuzskom prielive prehlbujú obavy

Tri trhy, ktoré sledovať budúci týždeň (07.08.2026)

Nečakaná intervencia USA znepokojila Európu ⚠️

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.