Trhy milují uvolňování měnové politiky. Je nesporné, že téměř jedenáctiletý býčí trh na Wall Street byl podpořen neortodoxními opatřeními americké centrální banky. Mnozí začali věřit, že centrální banky mají moc dostat trhy z jakýchkoli problémů. V tomto týdnu snížil Fed sazby o 50 bps a více než v minulosti se nabízí otázka: Mohou centrální banky trhům pomoci také tentokrát?

Fed přišel na pomoc

Poslední únorovou obchodní seanci vydal Fed zprávu, že americká ekonomika je v dobré kondici a že banka bude sledovat, zda má koronavirus nějaký dopad. Hned v úterý 3. března snížil Fed na mimořádném zasedání o 50 bps (standardní pohyb dosahuje pouze na 25 bps). V průběhu několika dní se jedná o dramatickou změnu. Fed naznačuje, že problémy jsou vážné a situace se v krátké době může ještě dramaticky zhoršit. Za normálních okolností trhy pokles sazeb milují. V posledním roce došlo ke snížení sazeb v USA třikrát a také docházelo k něčemu jako QE, což postupně navyšovalo bilanci banky a uvolňovalo likviditu na finanční trhy. Není překvapením, že prvotní reakce na pokles sazeb byla na trzích pozitivní. Ale brzy se začali obchodníci ptát, zda výrazné snížení neznamená jen neméně výrazné problémy do budoucna, které Fed očekává. Neznamená překvapivě rychlé a prudké snížení sazeb paniku a nejistotu v centrální bance více, než promyšlenou pomoc americké ekonomice?

Můžeme se poučit z historie?

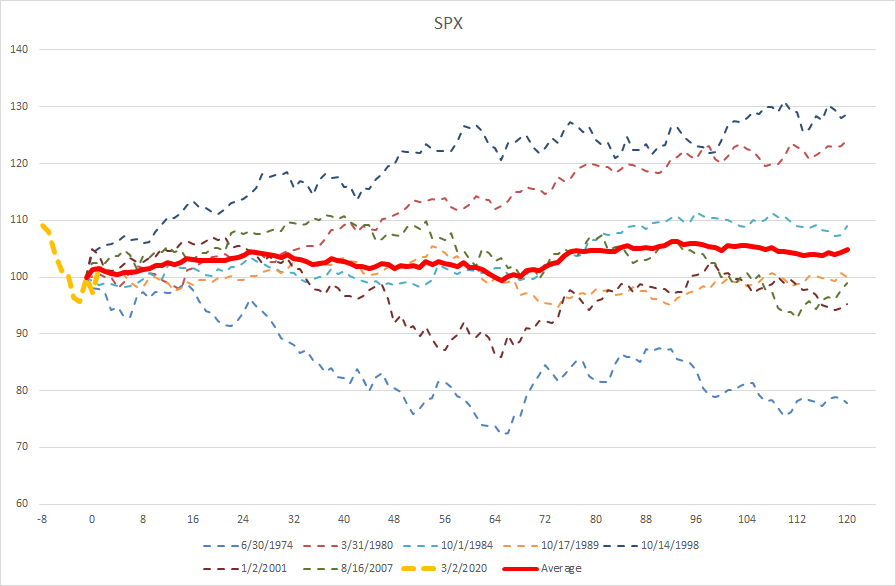

Úterní mimořádné snížení sazeb nebylo prvním, kdy Fed k podobnému kroku přistoupil. Internetová bublina, kolaps LTCM, bankovní krize - mimořádná opatření jsme v historii zažili už vícekrát. Můžeme se tedy podívat na chování trhu po mimořádných zásazích Fedu. Vybrali jsme 7 událostí za posledních 50 let. Bylo jich samozřejmě více, ovšem my jsme se soustředili pouze na prvotní reakci na krizovou událost, protože nyní se také jedná o první podobné rozhodnutí Fedu. Jaké jsou výsledky? Samozřejmě nejednoznačné. Průměrný růst indexu S&P 500 (US500) se v prvním měsíci vyšplhal na 1 %, ovšem v prvních třech měsících jsme už zaznamenali pokles o 1,25 %. Prvotní pozitivní reakce tak byla během relativně krátkého časového úseku převálcována během událostí. V dlouhodobém horizontu se však vše v dobré obrací. Roční zhodnocení po zásahu Fedu se vyšplhalo na více než 5 % a značí tak nakonec pozitivní dopad opatření na finanční trhy.

Nejednoznačné: Snížení sazeb Fedu není samo o sobě receptem na růst finančních trhů. Zdroj: Bloomberg, XTB Research

Nejednoznačné: Snížení sazeb Fedu není samo o sobě receptem na růst finančních trhů. Zdroj: Bloomberg, XTB Research

S interpretací výše uvedených výsledků je však třeba být opatrný a obchodník se nevyhne studiu jednotlivých událostí. Můžeme vidět, že dvě velké a podobné rally se odehrály v roce 1980 a 1998. Zvláště tento druhý případ je velmi přímočarý - Snížení sazeb Fedu vedlo ke kolapsu LTCM a přestože z fundamentálního pohledu neměla ekonomika žádný problém (v té době ještě ne), tak rally na technologických akciích pokračovala. V roce 1980, kdy byla naopak fundamentální situace kritická, tak se rally odehrála po velkém propadu z roku 1979 a před další propadem v roce 1981. Největší reakci vidíme na ropnou krizi v roce 1974. Byli jsme svědky velkých pohybů také v roce 2001 a 2007, ovšem tyto poklesy byly pouze předzvěstí reálného medvědího trhu.

Obchodníci by měli sledovat šíření koronaviru a ne Fed

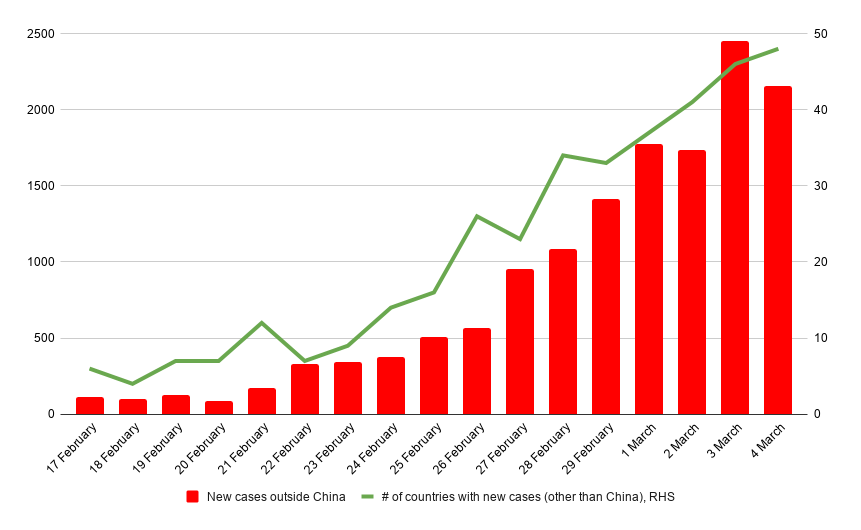

Závěr z výše uvedeného zní: Není v silách Fedu zabránit trhu v poklesu, pokud je fundamentální problém zásadního charakteru. Jedná se nyní o tento případ? Nejsme si dosud jisti. Pokud by se nákaza v USA a Evropě projevila v podobném stylu jako v Číně (což například vedlo k 80 % propadu prodejů automobilů), tak by byla situace opravdu vážná. Proto by se obchodníkům mělo vyplatit sledovat rychlost šíření nákazy, a to zvláště v ekonomicky silných zemích.

Šíření viru mimo Čínu bylo doposud velmi rychlé. Zdroj: Worldometers, XTB Research

Šíření viru mimo Čínu bylo doposud velmi rychlé. Zdroj: Worldometers, XTB Research

Pozor na zlato

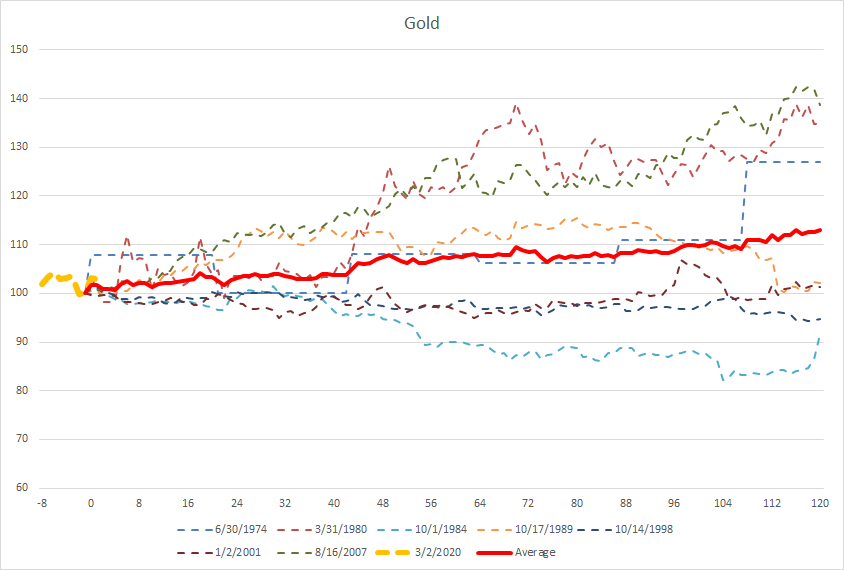

Dosud jsme se nezmínili o historických reakcích zlata, které byly v případě zmíněných krizích více konzistentní. Pozitivní reakce zlata by mohla být na pořadu dne také tentokrát. Jsme totiž svědky výrazného uvolňování měnové politiky centrálních bank, které hrají ve prospěch žlutého kovu.

Ceny zlata vzrostly o více než 10 % v 6 měsících, které následovaly po 7 posledních mimořádných snížení sazeb. Zdroj: Bloomberg, XTB Research

Ceny zlata vzrostly o více než 10 % v 6 měsících, které následovaly po 7 posledních mimořádných snížení sazeb. Zdroj: Bloomberg, XTB Research

🚨Liberty Energy padá o 22 % napriek rekordným tržbám: trh trestá masívny rast investícií📉

Zhrnutie trhov: Európske akcie sa pokúšajú o odraz na konci týždňa💡

🛢️Ropa koriguje po prudkom raste napriek eskalácii konfliktu s Iránom📈

Napätie medzi EÚ a Čínou eskaluje. Peking zavádza nové exportné obmedzenia 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.