Výrobca pamäťových čipov zverejnil dlho očakávané výsledky a napriek veľmi vysokým očakávaniam ich dokázal výrazne prekonať. Akcie v poobchodnej fáze rastú o viac ako 10 %.

Finančné výsledky

- Tempo aj rozsah rastu doslova vyrážajú analytikom aj investorom dych.

- Spoločnosť zvýšila štvrťročné tržby z 25 mld. USD na viac ako 41 mld. USD, čo predstavuje rast o 170 % – medzikvartálne, nie medziročne.

- Zisk na akciu (EPS) vzrástol z 12 USD na viac ako 25 USD, čo predstavuje nárast o 200 %.

- Hrubá marža zostáva vo väčšine segmentov nad 80 %, iba automobilový segment vykazuje maržu 79 %.

- Rast naprieč všetkými segmentmi podnikania sa pohybuje okolo 100 %, pričom najrýchlejšie rastie segment dátových centier, nasledovaný segmentom pamätí.

- Po investíciách vo výške 7,1 mld. USD dosahuje voľný peňažný tok (free cash flow) 18,3 mld. USD.

Výhľad

- Spoločnosť oznámila ešte lepší výhľad na 3. štvrťrok, ktorý prekonal očakávania trhu.

- Očakávané tržby v budúcom štvrťroku by mali vzrásť na 50 mld. USD.

- Marže by sa mali pohybovať okolo 86 %.

- Zisk na akciu (EPS) by mal dosiahnuť 31 USD.

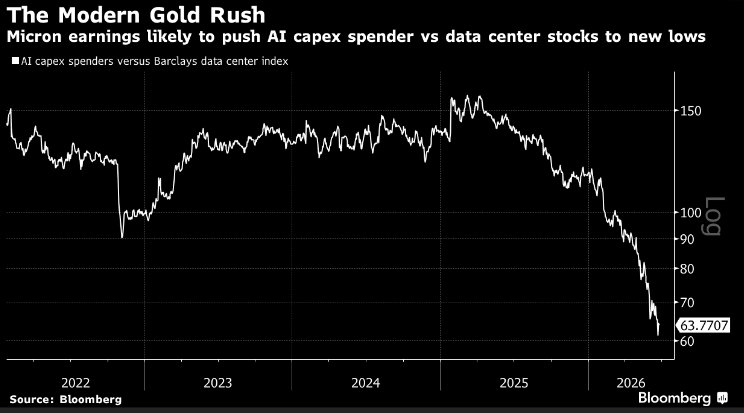

Reakcia trhu

Na rozdiel od očakávaní mnohých investorov sa silné výsledky Micronu stali pre technologický sektor skôr záťažou než podporou.

Zdroj: Bloomberg Finance

- Obrovské zisky Micronu a optimistický výhľad znamenajú, že kapitálové výdavky (CAPEX) zostávajú stabilné, no zároveň naznačujú čoraz väčšiu záťaž pre rozpočty spoločností, ktoré už dnes financujú rekordné objemy dlhu.

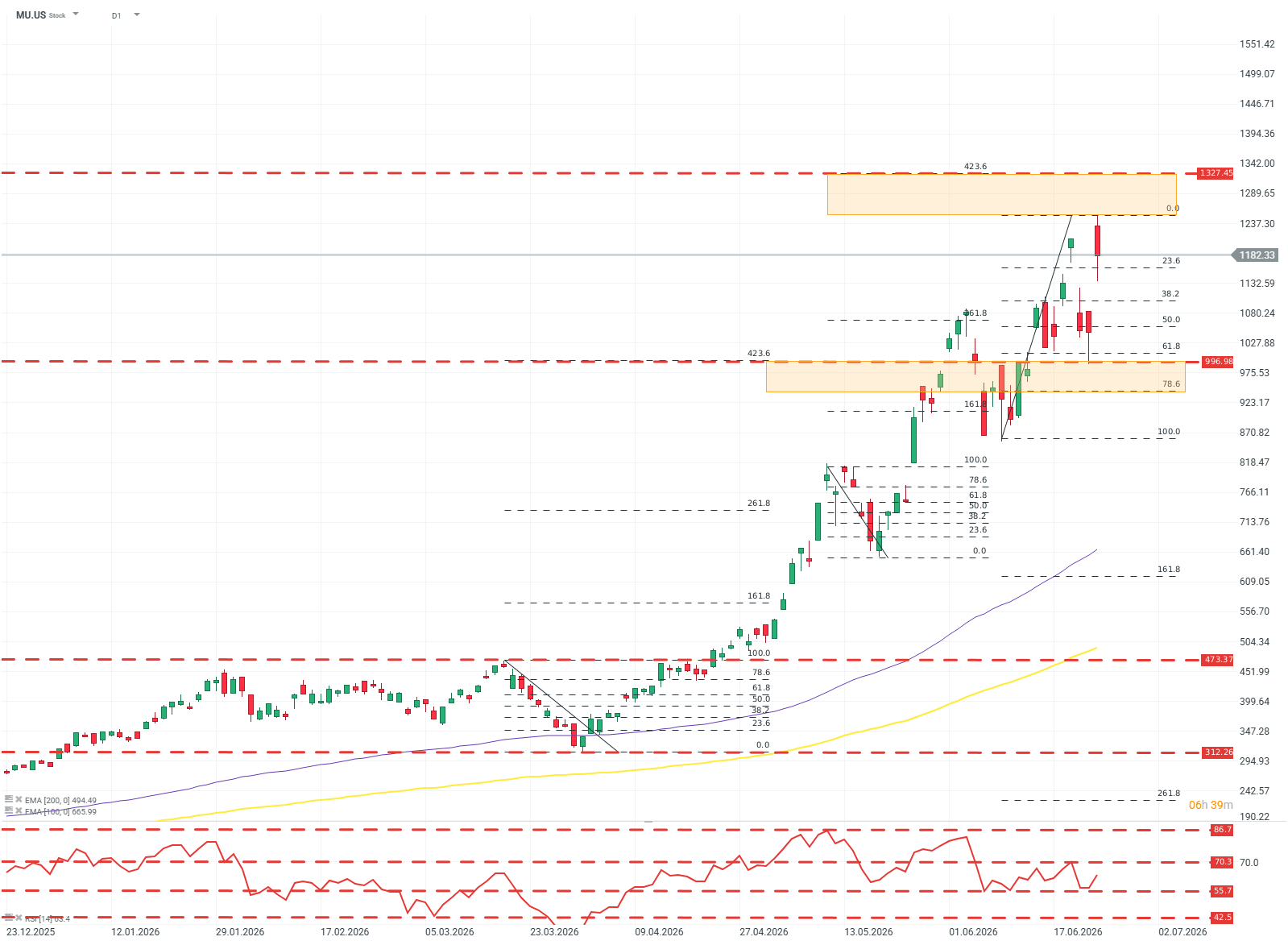

MU.US (D1)

Rastový trend spoločnosti je veľmi prudký, pričom Fibonacciho úrovne pomáhajú identifikovať potenciálne zóny podpory a rezistencie. Ak by z akéhokoľvek dôvodu prevzali iniciatívu predajcovia, najsilnejšou rezistenciou by s najväčšou pravdepodobnosťou bola (aj psychologická) úroveň 1 000 USD. Pre kupujúcich predstavuje ďalší cieľ široká zóna rezistencie okolo 1 300 USD.

Nie je všetko zlato, čo sa blyští

Hoci tempo aj rozsah rastu spoločnosti sú bezprecedentné a mimoriadne, žiadna firma nie je bez rizík a slabých stránok – a platí to aj pre Micron (aj ostatných výrobcov pamätí).

V súčasnosti spoločnosť profituje z bezprecedentných investícií technologického sektora do dátových centier. Rast tržieb je enormný, no je poháňaný náhlym a koncentrovaným nárastom dopytu, nie inováciami samotných výrobcov.

Spoločnosti pôsobiace v špecializovanom, kedysi pomerne úzkom segmente výroby pamätí DRAM a NAND sú cyklické – a nie bez dôvodu. V obdobiach silného ekonomického rastu a väčších či menších špekulatívnych bublín v technologickom sektore dopyt po pamätiach prudko rastie. Súčasný vývoj znamená, že buď sledujeme ďalšiu vlnu mimoriadne nákladných a rozsiahlych investícií, ktoré sa nemusia vyplatiť – vo väčšom rozsahu než kedykoľvek predtým – alebo dochádza k zmene paradigmy a dopyt poháňaný AI sa stáva novým „základom“ príjmov spoločnosti. Oba scenáre sú náročné na ocenenie a prinášajú vysokú mieru rizika.

Ocenenie navyše komplikuje skutočnosť, že výrobcovia pamätí sa svojou ponukou veľmi nelíšia. Vzniká tak nebezpečná kombinácia koncentrovaného dopytu a pomerne silnej konkurencie, hoci samotný výrobný proces je vysoko špecializovaný.

V minulosti to opakovane viedlo k vzniku kartelov a cenových dohôd medzi výrobcami RAM. Ministerstvo spravodlivosti USA preukázalo protisúťažné správanie a cenové kartely výrobcov RAM počas dot-com bubliny (1998 – 2002); medzi nimi bol aj Micron.

Takéto správanie by dnes bolo mimoriadne rizikové, nie kvôli právnym či regulačným dôsledkom, ale preto, že rozpočty na CAPEX potrebné len na nákup pamätí sú už dnes takmer nepredstaviteľné. Podľa odhadov spoločností SemiAnalysis a CLSA tvorí v súčasnosti približne 30 – 40 % zo stoviek miliárd dolárov kapitálových výdavkov technologických spoločností práve nákup pamätí – a tento podiel má ďalej rásť.

Spoločnosti ako Micron sú od týchto investícií úplne závislé. Ak by samy začali stáť v ceste „AI revolúcii“, mohli by ju spomaliť – a svoju pozíciu stratiť rovnako rýchlo, ako ju získali.

Výhľad do budúcnosti

„Divokou kartou“ pre celý sektor v nasledujúcich štvrťrokoch zostáva Čína. Čínski výrobcovia pamätí vďaka hlbokej integrácii s centrálne plánovanou ekonomikou a priamemu prístupu k finančnej podpore môžu veľmi rýchlo zaplaviť trh dostatočným množstvom pamätí, aby stlačili marže celého odvetvia – aj keď budú tržby naďalej rásť.

Bez ohľadu na to, či sú ocenenia a zisky výrobcov pamätí vrátane Micronu „racionálne“, faktom zostáva, že gigantické investičné rozpočty hyperscale spoločností v blízkej budúcnosti nezmiznú. A to jednoducho znamená, že tieto firmy by mali aj naďalej ohromovať trh veľmi silnými výsledkami.

Existuje šanca, že sa tieto spoločnosti vymania z cyklickej povahy svojho podnikania? Čiastočne áno. Aj keby AI sektor investorov napokon sklamal a časť investícií sa ukázala ako stratová, nemožno očakávať, že stovky obrovských dátových centier zo dňa na deň zmiznú. Budú si vyžadovať údržbu aj modernizáciu.

Meta prináša AI priamo do počítačov. Nový model dokáže bežať na jedinej grafickej karte 🤖

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Anthropic podpísal megadohodu na výpočtový výkon za 10 miliárd USD 💰

Výsledky Palantiru: Vysoké očakávania a ešte vyššie zisky

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.