- Koniec exkluzivity: Microsoft a OpenAI uvoľňujú svoje väzby. OpenAI teraz môže spolupracovať s konkurentmi, ako sú Amazon alebo Oracle, zatiaľ čo Microsoft znižuje poplatky zo zdieľania tržieb, aby diverzifikoval svoje AI portfólio, napríklad prostredníctvom Anthropic.

- Úzke miesto v infraštruktúre: Hlavnou prekážkou pre Azure je nedostatok GPU. Trh bude sledovať, či si rast cloudu dokáže udržať silu aj napriek obmedzenej ponuke a masívnemu capexu, teda takzvanej „Nvidia dani“.

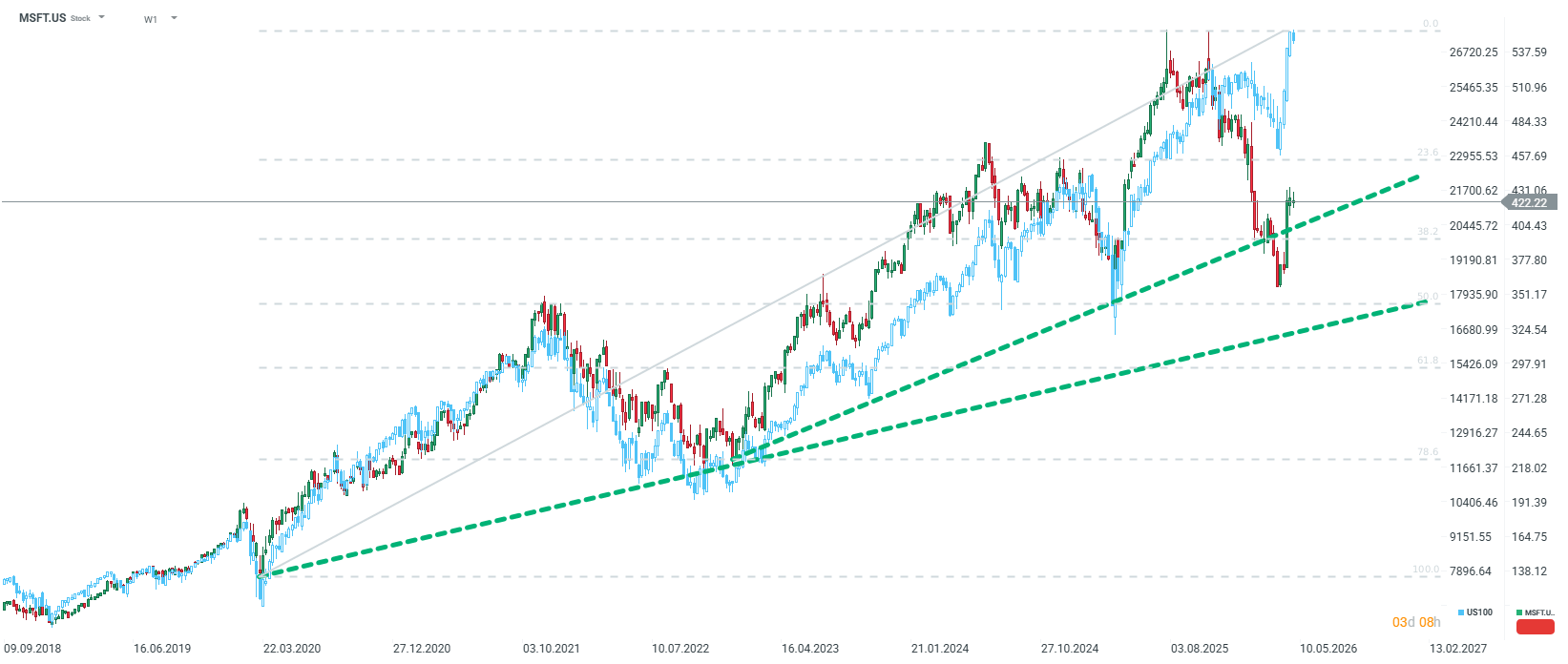

- Valuačná príležitosť: Po 20 % korekcii je valuácia Microsoftu atraktívna, pričom forwardové P/E sa pohybuje okolo 21x. S hotovosťou vo výške 90 miliárd USD ponúkajú súčasné úrovne zaujímavý vstupný bod pre dlhodobých investorov.

- Koniec exkluzivity: Microsoft a OpenAI uvoľňujú svoje väzby. OpenAI teraz môže spolupracovať s konkurentmi, ako sú Amazon alebo Oracle, zatiaľ čo Microsoft znižuje poplatky zo zdieľania tržieb, aby diverzifikoval svoje AI portfólio, napríklad prostredníctvom Anthropic.

- Úzke miesto v infraštruktúre: Hlavnou prekážkou pre Azure je nedostatok GPU. Trh bude sledovať, či si rast cloudu dokáže udržať silu aj napriek obmedzenej ponuke a masívnemu capexu, teda takzvanej „Nvidia dani“.

- Valuačná príležitosť: Po 20 % korekcii je valuácia Microsoftu atraktívna, pričom forwardové P/E sa pohybuje okolo 21x. S hotovosťou vo výške 90 miliárd USD ponúkajú súčasné úrovne zaujímavý vstupný bod pre dlhodobých investorov.

Po dnešnom rozhodnutí Fed sa Wall Street pripravuje na intenzívnu seansu po uzavretí trhu. Svoje kvartálne finančné výsledky zverejnia hneď štyri spoločnosti zo skupiny „Magnificent 7“. Hoci je ťažké zaradiť jednu firmu nad druhú, mnoho pohľadov sa obráti smerom k Redmondu, sídlu najväčšej softvérovej spoločnosti sveta, Microsoftu.

Pre spoločnosť vedenú Satyom Nadellom nejde o bežný štvrťrok. Po období eufórie okolo umelej inteligencie vstupuje trh do fázy „Show-Me“, keď už samotné sľuby nestačia. Cena akcií, ktorá je aktuálne približne 20 % pod svojimi maximami, naznačuje, že investori začali pochybovať o pozícii Microsoftu ako hlavného ťahúňa AI revolúcie. V posledných týždňoch sa však nálada začala meniť. Na čo sa v nadchádzajúcej správe zamerať a má spoločnosť šancu znovu získať svoj trón?

1. Cloud a Azure: kľúčový motor rastu čelí obmedzeniam ponuky

Cloud computing zostáva jadrom valuácie Microsoftu. Trhový konsenzus očakáva rast tržieb segmentu Intelligent Cloud na úrovni vysokých 20 % alebo nízkych 30 %. Analytici HSBC sú ešte optimistickejší a pre Azure predpokladajú zložené ročné tempo rastu CAGR 33,6 % až do roku 2030.

Hlavným problémom však nie je nedostatok dopytu, ale infraštruktúrne obmedzenia. Microsoft zápasí s nedostatkom výpočtovej kapacity, najmä GPU, čo núti manažment k náročným rozhodnutiam o alokácii zdrojov. Prioritu teraz dostávajú vlastné produkty, ako sú M365 Copilot a GitHub Copilot, a tiež výskum a vývoj. Externí zákazníci Azure tak dostávajú až zostávajúcu kapacitu. Ak Azure v tomto štvrťroku neukáže zrýchlenie, zatiaľ čo AWS a Google Cloud (GCP) áno, môže to byť interpretované ako strata líderstva v prospech konkurentov s vlastnými a efektívnejšími čipmi. Na druhej strane projekcie naznačujú, že Azure by mohol do konca kalendárneho roka 2026 prekonať AWS a stať sa lídrom podľa trhového podielu.

2. Revolúcia vo vzťahoch s OpenAI a diverzifikácia cez Anthropic

Posledné dni priniesli zásadný posun v AI stratégii Microsoftu. Podľa správ Bloombergu a NYT spoločnosti Microsoft a OpenAI oficiálne uvoľnili svoje partnerstvo. Medzi kľúčové body patria:

- Koniec exkluzivity: Microsoft už nie je jediným subjektom oprávneným ďalej predávať modely OpenAI. To umožňuje ChatGPT uzatvárať dohody s konkurentmi, ako sú Amazon (AWS) a Oracle.

- Zmena finančného modelu: Výmenou za ukončenie exkluzivity už Microsoft nebude platiť OpenAI podiel z tržieb pri produktoch ďalej predávaných prostredníctvom jeho cloudu.

- Cesta k IPO: Tieto zmeny majú uľahčiť reštrukturalizáciu OpenAI na tradičnú ziskovú spoločnosť a jej prípadný vstup na burzu.

Aby Microsoft znížil závislosť od OpenAI, ktorá tvorí približne 45 % zostávajúcich výkonnostných záväzkov MSFT, agresívne stavia na Anthropic. Redmondský gigant investoval do Anthropic 5 miliárd USD, ale ešte dôležitejšie je, že v rámci dohody sa Anthropic zaviazal prenajať si od Microsoftu výpočtovú kapacitu za 30 miliárd USD. HSBC odhaduje, že tržby Anthropic vzrástli z 9 miliárd USD v decembri 2025 na 30 miliárd USD v apríli 2026, čo z neho robí druhý kľúčový zdroj objednávok pre Azure. Hoci trh reagoval nervózne na uvoľnenie väzieb s OpenAI, môže sa ukázať, že Microsoft urobil najlepšie možné rozhodnutie pre dlhodobý rozvoj vlastných produktov.

3. Capex: preteky v zbrojení a „Nvidia daň“

Kapitálové výdavky Capex sa stali sporným bodom. Trh očakáva, že Microsoft výrazne zvýši výdavky, aby držal krok so spoločnosťami Alphabet a Amazon. V efektivite týchto výdavkov však existuje významný rozdiel. Zatiaľ čo Google a Amazon majú pokročilé vlastné AI čipy, konkrétne TPU a Trainium, Microsoft stále výrazne závisí od Nvidia, najmä od čipov Blackwell a Rubin.

Absencia vlastného procesora v masovom meradle znamená, že významná časť capexu Microsoftu v podstate predstavuje „maržu Nvidie“, odhadovanú na 75 % ceny čipu. Investori budú vo výsledkovej správe sledovať pokrok pri nasadzovaní čipov Maia, ktoré by mohli znížiť infraštruktúrne náklady a zlepšiť ziskovosť AI segmentu.

4. M365 a Copilot: sú zákazníci ochotní platiť?

Segment Productivity and Business Processes je síce stabilný, s rastom približne 14–15 %, ale vyvoláva obavy o adopciu Copilotu. Microsoft má aktuálne približne 15 miliónov platených predplatných Copilot, čo predstavuje len 3 % penetráciu jeho používateľskej základne. Naproti tomu Gemini od Googlu vykazuje oveľa vyššiu mieru adopcie. Ak Microsoft nedokáže ukázať, že AI výrazne podporuje tržby z Office, téza o „AI softvérovej revolúcii“ môže byť oslabená.

5. Investičný pohľad: príležitosť alebo pasca?

Hoci akcie od začiatku roka klesli približne o 12 % a z maxím zhruba o 20 %, fundamenty spoločnosti zostávajú veľmi silné:

- Valuácia: Pri cene okolo 425 USD sa Microsoft obchoduje s pomerom P/E 23x–25x pre aktuálny rok a približne 21x–22x pre budúci rok. To je 20 % pod historickým priemerom spoločnosti, čo robí valuáciu najatraktívnejšou za niekoľko rokov.

- Súvaha: Spoločnosť si udržiava pozíciu „finančnej pevnosti“ s hotovosťou viac než 90 miliárd USD a čistým úverovým ratingom AAA.

- Dlhodobý výhľad: Pre dlhodobých investorov môže byť aktuálny výpredaj vnímaný ako príležitosť. Microsoft už nie je iba „proxy na OpenAI“, ale buduje diverzifikovaný AI ekosystém, ktorý zahŕňa OpenAI, Anthropic, vlastné modely Mistral aj open-source modely.

Zhrnutie

Nadchádzajúce výsledky budú testom toho, či Microsoft dokáže premeniť technologické líderstvo na opakovateľné zisky. Kľúčové budú tri čísla: tempo rastu Azure, očakávané nad 30 %, úroveň Capex, ktorá signalizuje dôveru v dopyt, a dynamika predplatného Copilot.

Krátkodobá volatilita môže zostať vysoká, najmä pre súbeh výsledkov ďalších gigantov zo skupiny „Mag 7“. Nízka valuácia v porovnaní s historickými priemermi a strategický posun smerom k otvorenejšiemu cloudovému modelu však naznačujú, že Microsoft sa pripravuje na ďalšiu fázu rastu. Tentoraz s menšou zraniteľnosťou voči rizikám koncentrácie na jedného partnera.

Všetko alebo nič: Náhľad na výsledky ServiceNow

Klesol sektor SaaS príliš výrazne? Morgan Stanley tvrdí, že áno

US OPEN: Trh prehlbuje straty, obavy investorov rastú

Anthropic mieri na burzu a začína stretnutia s investormi 💰

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.