- Čo stojí za silnými výsledkami?

- Naznačuje investičné bankovníctvo smer vývoja trhu?

- Aké sú riziká nadmernej koncentrácie kapitálu?

- Čo stojí za silnými výsledkami?

- Naznačuje investičné bankovníctvo smer vývoja trhu?

- Aké sú riziká nadmernej koncentrácie kapitálu?

BlackRock, známy a niekedy kontroverzný gigant v oblasti investícií a správy aktív, zverejnil svoje výsledky. Prekonanie už aj tak optimistických očakávaní investorov posunulo ocenenie spoločnosti blízko historických maxím.

Výsledky BlackRocku za rok 2025 však nie sú len úspešným koncom roka pre najväčšieho správcu aktív na svete. Predstavujú referenčný bod na pochopenie toho, ako sa posúva ťažisko finančných trhov a ekonomiky: kde sa koncentruje rast, čo poháňa silnú výkonnosť a prečo čoraz väčšia časť ekonomiky začína fungovať podľa logiky bohatých klientov, a nie masového trhu.

BlackRock ukončil rok s objemom spravovaných aktív presahujúcim 14 biliónov USD. Zisk na akciu za 4. štvrťrok 2025 prekonal očakávania investorov o 5 %, keď dosiahol 13,16 USD, zatiaľ čo tržby dosiahli presne 7 miliárd USD oproti očakávaným 6,75 miliardy USD.

To, čo môže na prvý pohľad pôsobiť znepokojujúco, je medziročný pokles čistých tržieb o viac než 30 %. V skutočnosti však ide o signál rastu, nie zhoršujúcich sa prevádzkových ukazovateľov. Spoločnosť ťaží z pokračujúceho boomu v oblasti fúzií a akvizícií a sama získala viacero platforiem a investičných spoločností, čo zlepšuje jej rastové vyhliadky, ale zároveň vytvára krátkodobý tlak na ziskovosť.

BLK.US (D1)

Zdroj: xStation5

Najdôležitejšie nie sú samotné čísla, ale ich štruktúra. Rekordné prílevy do fondov, rýchly rast trhu správy majetku a rozširovanie ponuky zameranej na majetných individuálnych klientov ukazujú, že obchodný model založený na rozsahu, dátach a prístupe ku kapitálu získava výhodu, s ktorou sa prakticky nedá konkurovať.

Mimoriadne pozoruhodný je posun rastu smerom k produktom s vyššou maržou. Fondy privátneho úverovania, obchodná infraštruktúra a aktívne stratégie predávané vo forme fondov umožňujú BlackRocku aspoň čiastočne uniknúť dlhodobému tlaku na znižovanie poplatkov v oblasti pasívnej správy.

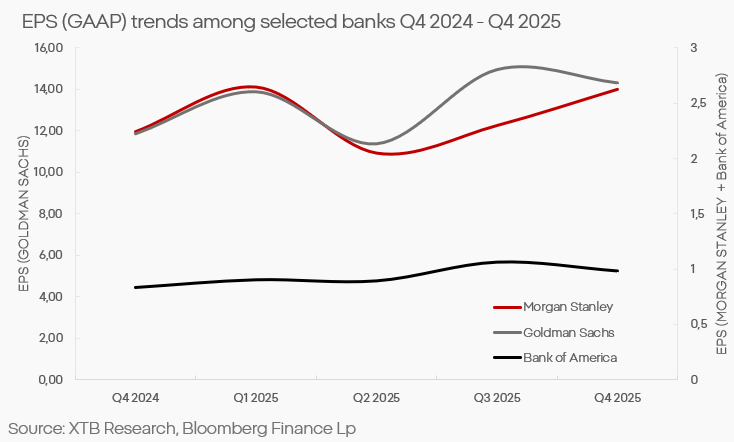

Investičné bankovníctvo prekonáva komerčné

Kde možno vyššie spomenutý systémový obrat v ekonomike a na trhoch pozorovať najzreteľnejšie? Goldman Sachs aj Morgan Stanley preukázali v posledných štvrťrokoch relatívnu odolnosť, v niektorých oblastiach dokonca jasné oživenie. Investičné bankovníctvo, správa aktív a služby pre majetných privátnych klientov podávali lepší výkon než tradičné bankovníctvo založené na vkladoch a úveroch.

Kontrast voči komerčným bankám je výrazný. Marže, ktoré ešte nedávno ťažili z vysokých úrokových sadzieb, sa začínajú zmenšovať. Zároveň výrazne rastie úverové riziko u klientov s nižšou finančnou stabilitou. Tieto faktory znamenajú, že banky zamerané na masový trh zaostávajú.

Investičné banky fungujú v inom prostredí. Ich výnosy viac závisia od trhovej aktivity, poradenských služieb, emisií cenných papierov a správy majetku. Bohatí klienti a inštitúcie profitujú z „efektu bohatstva“: ocenenia aktív rastú, firemné marže sa zvyšujú a nižšie úrokové sadzby umožňujú čoraz väčšie a rizikovejšie investície.

Top 6 spoločností z oblasti kapitálových trhov podľa trhovej kapitalizácie, priemerný výnos ~34 %

Zdroj: xStation5

Top 6 spoločností v oblasti spotrebiteľského financovania podľa trhovej kapitalizácie, priemerný výnos ~28 %

Zdroj: xStation5

Sektorové rozdiely vo výsledkoch sú dôsledkom čoraz extrémnejšieho presunu a koncentrácie zdrojov v ekonomike. Stále väčší podiel finančných aktív drží úzka skupina subjektov a domácností. Táto skupina dnes generuje nielen väčšinu investičného dopytu, ale čoraz viac aj dopytu spotrebiteľského – čo je viditeľné aj vo výsledkoch firiem mimo finančný sektor.

Závod o majetných klientov

Ukážkovým príkladom sú letecké spoločnosti. Tie roky súťažili cenou a objemom, dnes však čoraz viac menia obchodný model smerom k maximalizácii výnosu na cestujúceho. Prémiové segmenty, vernostné programy a predaj doplnkových služieb dnes určujú ziskovosť celých flotíl. Nie všetky sektory sa však tomuto prístupu dokážu prispôsobiť. Komerčné nehnuteľnosti závisia od reálnej ekonomickej aktivity a firemného dopytu. Vlastníci kancelárskych budov uviazli v makroekonomickej pasci práce na diaľku, bezprecedentného znižovania zamestnanosti a offshoringu. Sektor komerčných nehnuteľností ostáva záťažou pre mnohé menšie banky, čo len prehlbuje rozdiely medzi hráčmi v odvetví.

Maloobchod s nízkymi maržami má taktiež len obmedzený priestor „vyberať si“ klientelu alebo zvyšovať ceny bez straty objemu. Aj keď sektor počas inflačnej vlny dokázal zvýšiť nielen zisky, ale aj marže, ukázalo sa, že tieto marže boli dočasné. Dnes mnohé spoločnosti v tomto segmente čelia rastúcim problémom s dosahovaním výsledkov.

Práve v týchto sektoroch sa najrýchlejšie ukazuje nesúlad medzi silnými makroekonomickými dátami a slabšími reálnymi podmienkami. Finančné indexy rastú, zatiaľ čo veľká časť podnikov funguje v prostredí stagnácie alebo recesie.

Koncentrácia kapitálu a systémové riziko

Štrukturálne hromadenie kapitálu vedie ku koncentrácii, ktorá čoraz viac skresľuje makroekonomické údaje. Rast finančných aktív a ziskov inštitúcií obsluhujúcich bohatých klientov nemusí znamenať plošný hospodársky rast – často má opačný účinok. Zároveň koncentrácia investičných rozhodnutí v rukách niekoľkých globálnych hráčov zvyšuje systémové riziká na neakceptovateľnú úroveň. To je obzvlášť dôležité vzhľadom na rastúcu úlohu „súkromných“ trhov, ktoré ovládajú čoraz väčší podiel globálnych aktív, majú agresívnejší rizikový profil a chýba im regulačný dohľad.

Trh dvoch rýchlostí

Výsledky BlackRocku a investičných bánk sú dnes barometrom stavu finančného systému a ukazujú smer, ktorým sa trh a ekonomika uberajú.

Majetná časť spoločnosti a inštitucionálni investori sústredili kapitál do takej miery, že sú motivovaní hľadať čoraz exotičnejšie aktíva, zvyšujú svoju ochotu riskovať a skresľujú vnímanie rizika.

Spoločnosti, ktoré sa nechcú alebo nemôžu prispôsobiť službám s vysokou maržou pre majetných klientov, trpia poklesom dopytu a investícií, čím vytvárajú samonapĺňajúcu sa špirálu. Zároveň skreslené údaje o spotrebe a dopyte v ekonomike ovplyvňujú modely, ktoré postrádajú nuansy, čo spôsobuje, že menoví tvorcovia politík konajú čoraz viac odtrhnuto od reálnych podmienok – a tým zvyšujú systémové riziko.

Denné zhrnutie: Wall Street získava späť pôdu pod nohami; ďalšia intervencia na trhu s jenom❓

Tri trhy, ktoré sledovať budúci týždeň (31. júla 2026)

Nová éra jadrovej energetiky: Jadrový gigant tajne podal žiadosť o IPO ☢️

Dolár opäť naberá silu a zlato ustupuje z lokálnych maxím 📉

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.